企鹅家出财报了,富途新闻标题《超出市场预期!...》,市场先生可以解释为利好,然后大涨;也可以解释为利好出尽,然后大跌。你猜明天是涨呢?还是跌?留言竞猜,明天揭晓答案,???

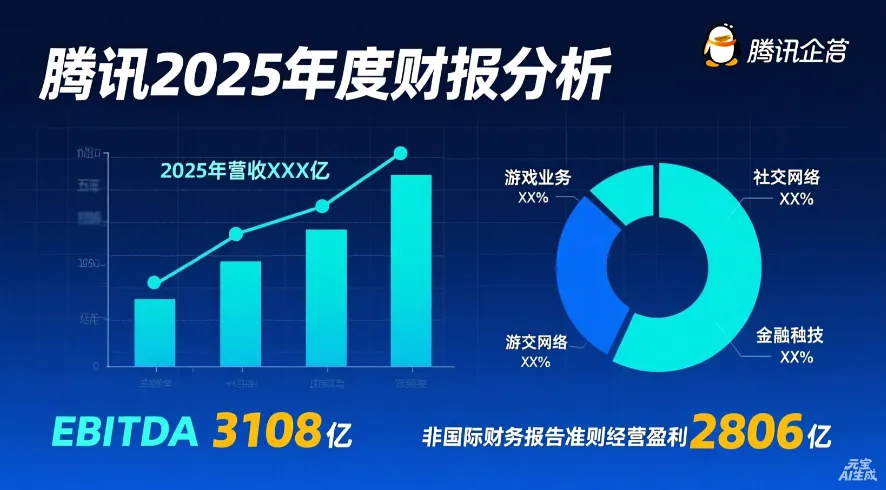

(腾讯元宝生成的图,差点儿意思,有的文字看不清,将就看吧)

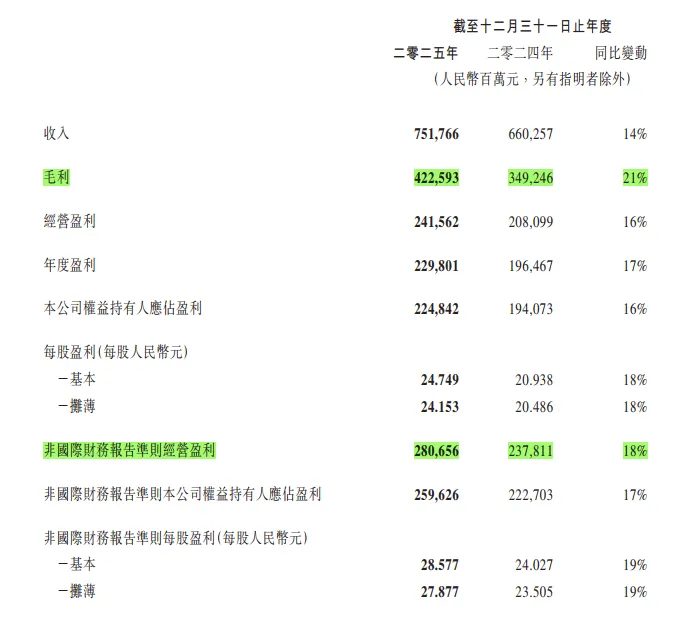

下图是主要的财报数据:

收入7517亿,同比增长14%;毛利4226亿,同比增长21%;经营盈利2416亿,非国际财报准则盈利(Non‑IFRS 经营盈利)2807亿,同比增长18%。我之前预计增长大约10%,2500~2600亿。

我们看下财报【业务回顾及展望】部分表扬了哪些业务:

1、国际游戏:受益於長青遊戲的持續增長及內容驅動遊戲的快速擴張,我們的國際市場遊戲年收入突破100億美元。 (标志性的突破,是一个里程碑,中国企业走出去才是星辰大海。)

2、视频号:視頻號受益於升級的內容推薦算法及更豐富的內容生態,總用戶使用時長同比增長超過20%。(互联网的竞争,本质就是用户时间的争夺,微信生态又长出一个大树)

3、腾讯视频&腾讯音乐:騰訊視頻會員數同比上升,保持了其在中國長視頻市場的領先地位。騰訊音樂ARPU和會員數同比提升,鞏固了其在中國音樂流媒體市場的領先地位。 (腾讯音乐财报收入增长15.9%,调整后利润增长22%,财报发布后大跌24%,有点意思,有人说抖音汽水音乐,通过AI生成音乐,以后腾讯积累的音乐版权不那么重要了?没想明白...)

4、騰訊雲實現規模化盈利,受益於企業AI需求的上升,領先市場的PaaS及SaaS產品貢獻的增長,以及供應鏈的優化。 (我所在的公司是腾讯云重度用户,虽然老是诟病腾讯云不稳定,故障多,技术落后,然,人家规模化赚钱了,所以呢,在腾讯微信/游戏生态下,他会成长起来的)

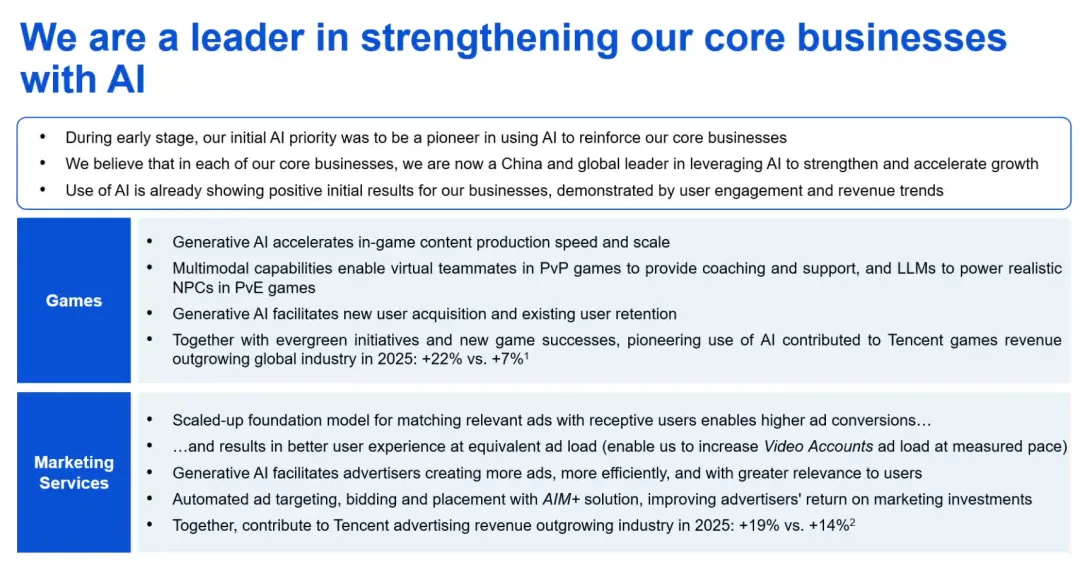

5、AI相关:

我們通過在遊戲中部署AI,加速了內容製作,改善了用戶體驗並提升了我們的營銷效益。

我 們 升 級 了 廣 告 技 術 的 基 礎 模 型, 並 推 出 了 智 能 投 放 產 品 矩 陣 騰 訊 廣 告AIM+,令我們保持廣告加載率遠低於同業的同時,營銷服務亦取得高於行業的收入增長。(腾讯广告AIM是个啥,有待研究下...)

受益於專有的數據及豐富的使用場景,我們的混元基礎模型在3D生成、文生圖和世界建模等多模態能力方面成為了行業領導者。

我們通過引進頂尖AI人才升級了團隊,建立了系統化提升基礎模型智能水平的流程,並在元寶及微信等服務中部署了新的AI能力。

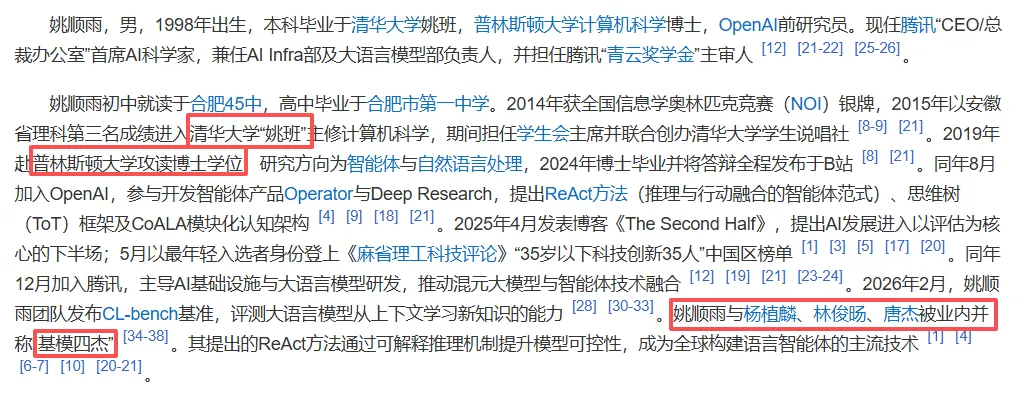

引进顶尖人才,应该是讲的姚顺雨,这名字好大气(尧舜禹),我百度一下他的简历:

AI应用,腾讯有数据,有丰富的场景,有大量的用户,还有大量的money,未来就看这位牛人,能否快速将前沿技术落地到微信、QQ、企业服务等超级场景,形成 技术—产品—收入的正向循环?

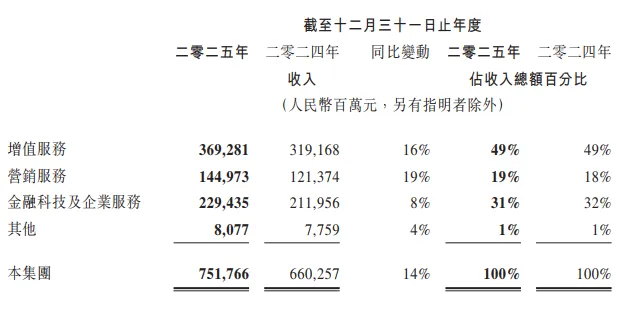

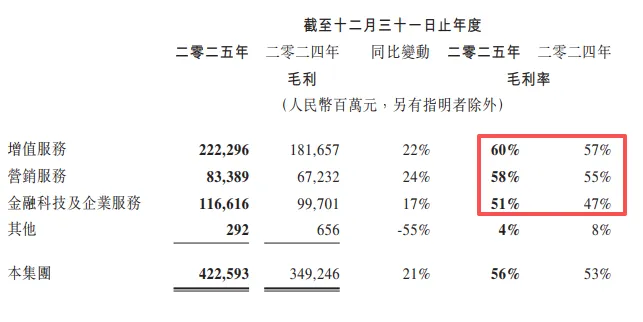

然后看看各个业务线的情况,下图是各业务线的营收和毛利对比:

1、增值服務業務

增值服務業務截至二零二五年十二月三十一日止年度的收入同比增長16%至人民幣3,693億元。本土市場遊戲收入為人民幣1,642億元,同比增長18%,得益於近期發佈的《三角洲行動》的強勁表現,以及《王者榮耀》、《和平精英》等長青遊戲及《無畏契約》系列(個人電腦端及移動端)的收入增長。國際市場遊戲收入為人民幣774億元,同比增長33%(按固定匯率計算為32%),得益於Supercell旗下遊戲及《PUBG MOBILE》的收入增長,以及《鳴潮》的增量收入貢獻。社交網絡收入同比增長5%至人民幣1,277億元,乃由於視頻號直播服務收入、音樂付費會員收入及手機遊戲應用的虛擬道具銷售的增長。

国内游戏同比增长18%,挺好。

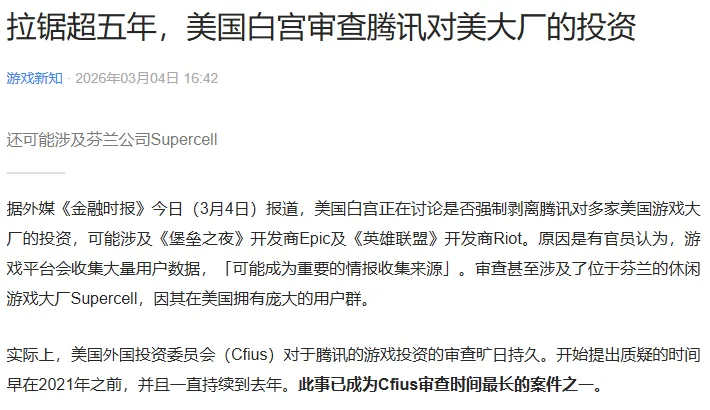

国际游戏同比增长33%,有点炸裂。这么大体量还能有这么高的增长率,难怪美国那边又在搞什幺蛾子呢。参考新闻:

社交网络同比增长5%,一般般,GDP增速。

2、營銷服務業務

營銷服務業務截至二零二五年十二月三十一日止年度的收入同比增長19%至人民幣1,450億元,主要得益於廣告單價及廣告曝光量增長。廣告單價受益於AI驅動的廣告精準定向、廣告主使用AI製作更多廣告,以及閉環廣告(用戶點擊後可直達小程序、微信小店或小遊戲等原生交易場景)的佔比持續提升。曝光量增長主要得益於用戶對包括視頻號及微信搜一搜在內的產品參與度增加,以及廣告加載率的小幅提升。年內大多數主要行業的廣告主投放均有所增長。

视频号成长起来了,同比增长19%,广告加载率相比抖音还有大幅提升空间,未来还有持续增长的空间。

3、金融科技及企業服務業務

金融科技及企業服務業務截至二零二五年十二月三十一日止年度的收入同比增長8%至人民幣2,294億元。金融科技服務收入同比以高個位數百分比增長,乃由於理財服務、消費貸款服務及商業支付活動的收入增加。企業服務收入同比增長接近20%,得益於國內及海外對雲服務的需求(包括對AI相關服務的需求)增加,以及由於微信小店交易額上升而帶動的商家技術服務費收入增長。

金融科技同比8%,跑赢GDP,挺合适。金融科技服務收入增長主要由於理財服務及商業支付活動的收入增加,再高国家就该管控你了。

企业服务收入同比20%,毛利率由去年的47%提升至51%。主要由於微信小店交易額擴大而帶動的商家技術服務費收入增長。微信生态持续发力,我相信依托微信生态,未来还会有新的业务发展起来。

下面是财报会议的一些截图,全英文听不懂,(一大半时间在讲AI),截图加AI翻译了一下,供大家参考:

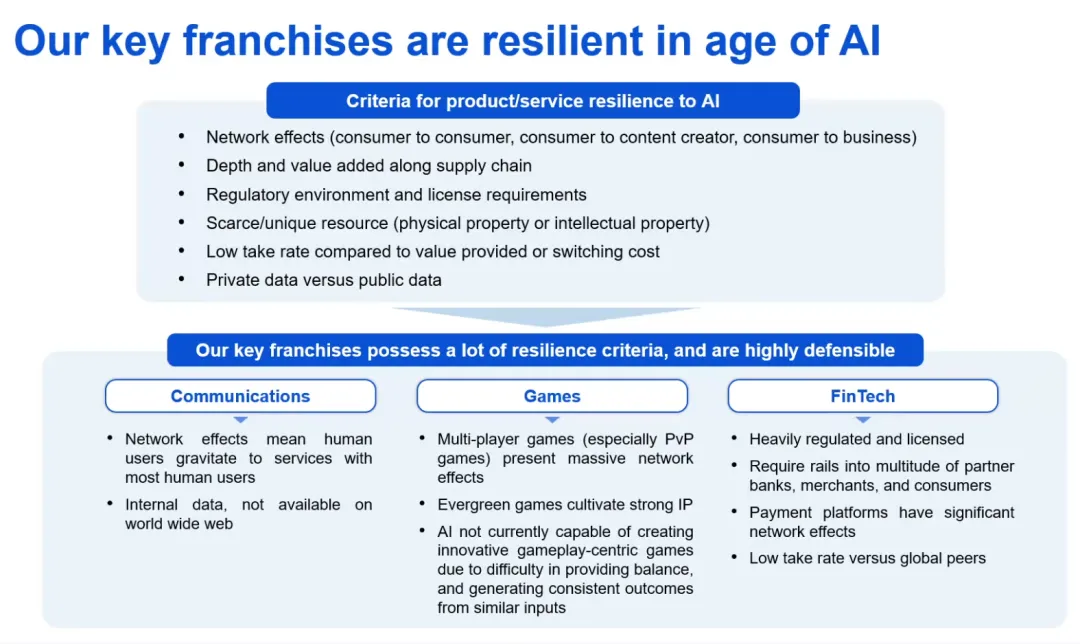

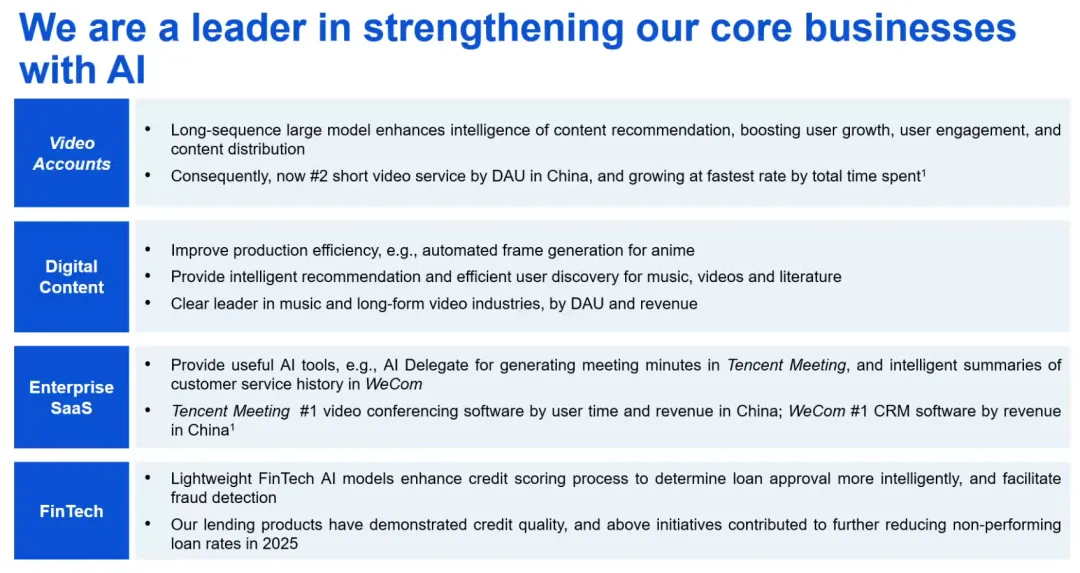

我们的核心业务在 AI 时代具备强大抗风险能力:

网络效应(用户间、用户与内容创作者间、用户与商家间)

供应链上的深度与增值能力

监管环境与牌照要求

稀缺 / 独特资源(实物资产或知识产权)

相较于提供的价值或用户迁移成本而言,较低的抽成比例

私有数据 vs 公开数据

我们的核心业务满足多项抗风险标准,具备极高的护城河:

Communications(通信业务,如微信 / QQ)

网络效应意味着用户会向拥有最多用户的服务聚集

内部数据,无法在公开互联网上获取

Games(游戏业务)

多人游戏(尤其是 PvP 对抗类游戏)具备极强的网络效应

长青游戏培育出强大的 IP

AI 目前尚无法创造以玩法为核心的创新游戏,原因在于难以实现数值平衡,也无法在相似输入下生成稳定一致的结果

FinTech(金融科技业务)

受到严格监管并需持牌经营

需要接入大量合作银行、商户与消费者

支付平台具备显著的网络效应

相较于全球同行,抽成比例更低

我们是利用 AI 强化核心业务的领导者

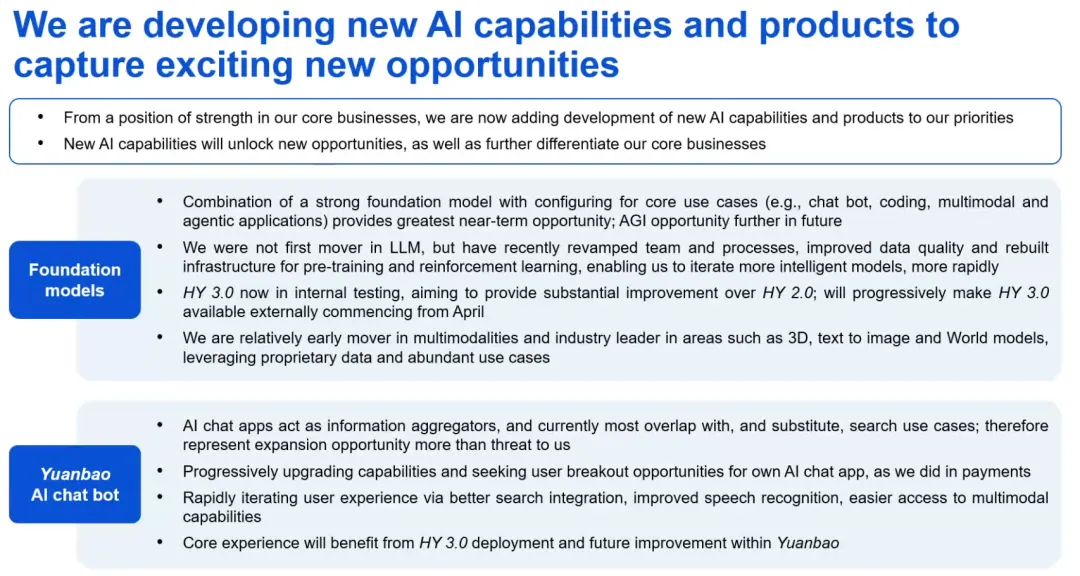

我们正开发全新 AI 能力与产品,以把握令人振奋的新机遇

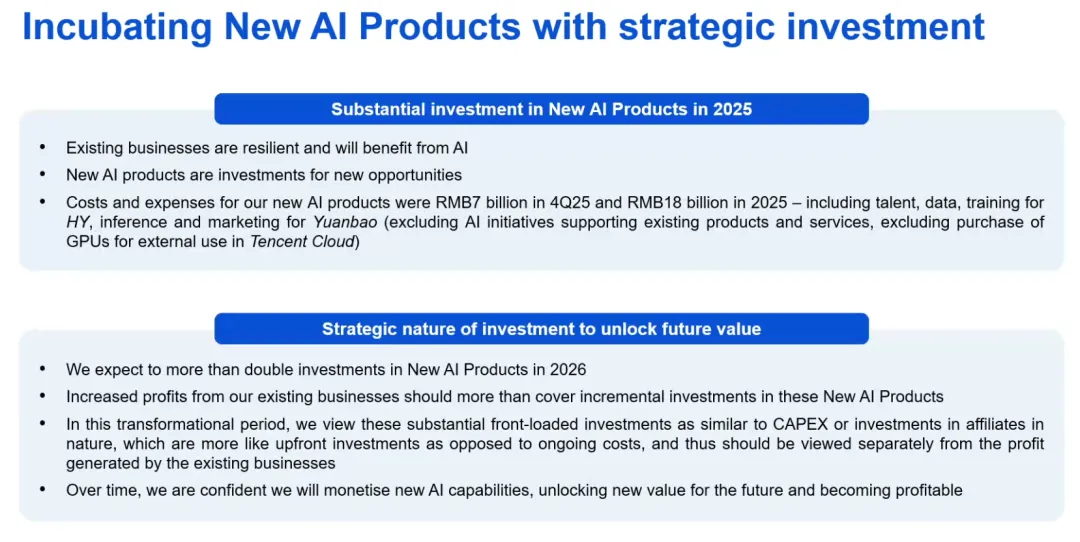

以战略投资孵化新 AI 产品

2025 年第四季度新 AI 产品相关成本与费用为70 亿元人民币,2025 全年为180 亿元人民币—— 涵盖人才、数据、混元(HY)模型训练、元宝(Yuanbao)推理与营销费用(不含支撑现有产品服务的 AI 项目,不含腾讯云对外使用的 GPU 采购支出)

我们预计 2026 年新 AI 产品的投入将翻倍以上

现有业务的利润增长,将足以覆盖这些新 AI 产品的新增投资。

在这一转型期,我们将这类大额前置投入视为类似资本性支出(CAPEX)或对子公司的投资—— 更像是一次性前期投入,而非持续性成本,因此应与现有业务产生的利润分开看待。

长期来看,我们有信心将新 AI 能力商业化,解锁未来新价值并实现盈利。

腾讯还是挺克制的,相比某电商企业近千亿砸外卖,2025年全年180亿AI投资,我觉得不多,2026年在AI 产品上的投入翻倍,这应该是投资人乐于听到的事儿吧?

以上,仅为个人的思考和理解,不一定对,欢迎各位讨论。 本文不构成投资建议。

朋友们,原创不易,请不吝点个❤,让更多人看到文章!(☆▽☆)