今天继续定期更新行业ETF基本面要点总结。

今天覆盖的行业包括:煤炭和有色金属。

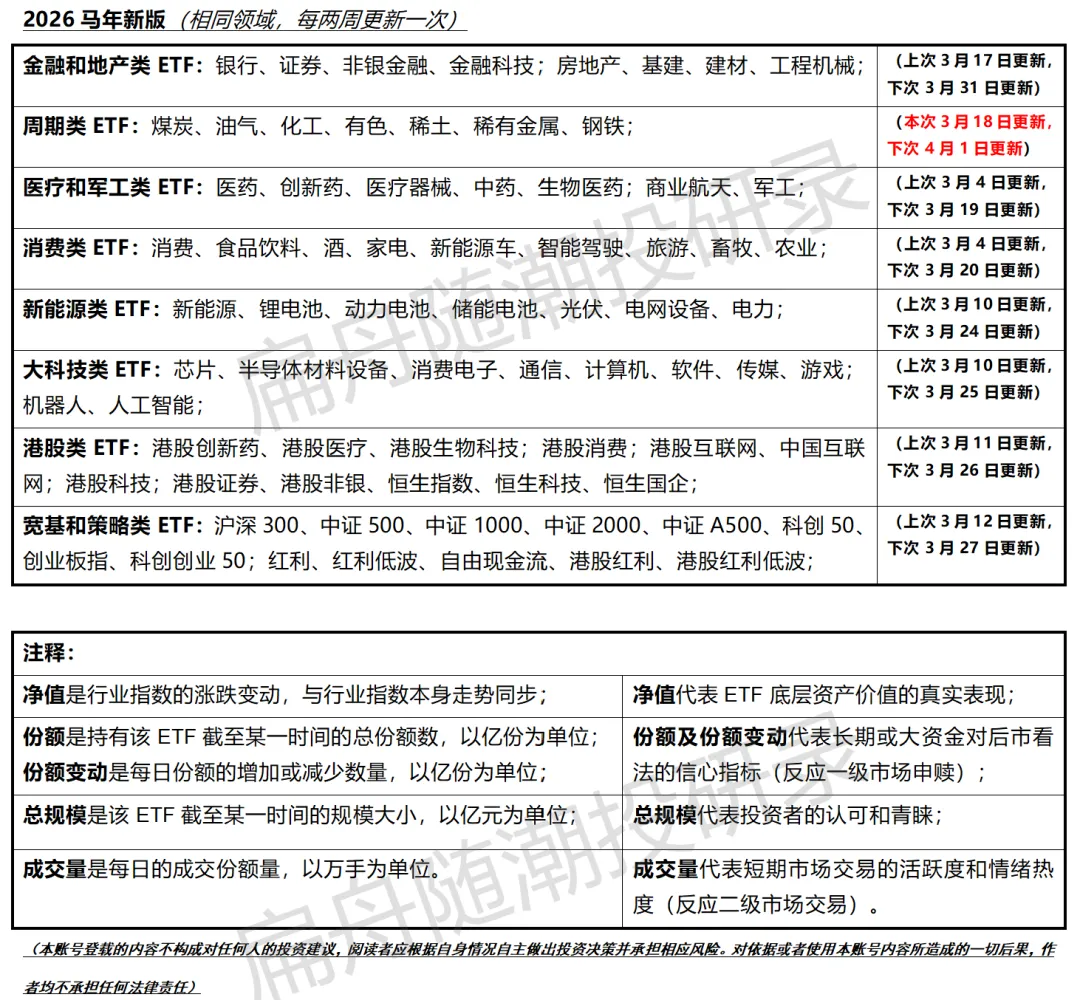

下图为更新目录:

最新ETF数据参考ETF图文:ETF:油气份额再次飙涨/化工有色高位稳定

合集:ETF数据图文

下面步入正文。

煤炭行业基本面要点总结

一、核心观点:行业迎来边际改善,煤价中枢有望上移

2026年煤炭行业供需格局将较2025年边际改善,动力煤和炼焦煤的价格中枢均有望同比提升。

动力煤:预计2026年价格主要在650-850元/吨区间运行,中枢约750元/吨(国盛、广发观点),较2025年(约700元/吨)有所上移。

炼焦煤:预计产地低硫主焦煤价格在1300-1900元/吨区间,中枢约1550-1600元/吨(国盛观点),同样高于2025年均价。

二、核心逻辑:供需重构,支撑价格

1. 供给端:增长受限,约束刚性

国内政策持续约束:“反内卷”、查处超能力生产等政策在2026年有望延续甚至更严,导致存量矿井产量释放刚性,难以提供额外增量。

新增产能有限:新建矿井投产是主要增量来源,但整体增速放缓。长期看,部分资源枯竭矿井退出、产能核增面临规范化“大考”(如产能置换),国内煤炭产量或逐步达峰回落。

进口量预计平稳或略降:主要进口来源国中,印尼主动收紧供应(减产、扩大内需);美国因AI用电激增可能导致国内消费增加、出口下滑;俄罗斯、澳大利亚增量有限。整体进口量对国内冲击预计可控。

2. 需求端:韧性犹存,存在改善预期

电力需求有支撑:尽管新能源装机增长,但其发电量增速可能放缓(受消纳瓶颈、利用小时数下降等影响)。在极端天气频发、全社会用电量保持增长(预计约5%)的背景下,火电的“压舱石”作用凸显,耗煤需求有望保持平稳甚至小幅正增长。

化工需求成为新引擎:现代煤化工(烯烃、油、气等)耗煤需求预计保持较快增长(增速约5%-13%),是煤炭需求重要的增长点。

炼焦煤需求关键看宏观:当前下游库存处于低位。2026年是“十五五”开局之年,若宏观政策加码带动钢铁需求,其弱预期可能被证伪,需求存在改善空间。

3. 关注“黑天鹅”事件

历史经验表明,煤炭市场大的价格机会常由意外事件驱动,如:极端天气、重大安监政策、地缘冲突等,需保持关注。

三、投资建议:把握节奏,分类布局

投资策略可遵循“稳健底仓+弹性进攻”的思路,依据风险收益特征关注三类标的:

1. 稳健红利型(防御底仓,高胜率)

特征:盈利稳定、长协比例高、现金流充沛、分红可观(股息率多在4-6%或以上)。

2. 攻守兼备型(兼具成长与弹性)

特征:有一定股息保护,同时具备明确的产能增长预期或煤化工等第二成长曲线,能受益于煤价上涨。

3. 弹性进攻型(高弹性,高赔率)

特征:业绩对煤价敏感度高(长协占比低或成本弹性大),估值处于历史低位,若行业景气度超预期修复,股价弹性大。

总结:2026年煤炭行业投资的核心在于 “供需改善下的价格中枢上移” 。建议以稳健红利型公司作为基础配置,获取确定性股息回报;同时 关注攻守兼备型公司的成长价值;并可在行业景气度明确向好时,配置弹性进攻型标的以博取更高收益。需密切关注国内产能政策、海外供需变化以及可能出现的极端事件。

有色金属行业基本面要点总结

一、整体逻辑

2026年金属行业预计迎来 “宏观与基本面共振” 的行情:

宏观面:全球流动性宽松(美联储降息周期延续)、国内“十五五”开局政策发力。

基本面:多数金属品种面临“供给刚性约束”(资源禀赋、政策管控、地缘扰动)与 “新兴需求强劲”(AI、储能、新能源、高端制造)的双重驱动,供需格局趋紧,价格中枢有望整体上移。

二、分板块投资要点

1. 工业金属(铜、铝):供给瓶颈明确,价格中枢抬升

铜:

逻辑:金融属性(降息)与商品属性共振。供给端受矿山品位下滑、资本开支不足、冶炼端减产(加工费为0)制约;需求端传统领域(电网、家电)稳健,新兴领域(AI数据中心、储能、新能源车)贡献显著增量。全球结构性紧缺加剧,铜价有望加速上涨。

建议:重点配置成长性铜企。

铝:

逻辑:供给面临国内产能“天花板”和海外(印尼等)电力瓶颈的刚性约束;需求端受益于“十五五”内需政策、新能源车及储能高增长。氧化铝成本支撑减弱,电解铝利润空间扩大,行业维持紧平衡且缺口可能扩大。

建议:配置兼具高股息与利润弹性的电解铝企业。

2. 能源金属(锂、钴、镍):格局改善,步入上行周期

锂:

逻辑:供给增速拐点已现(投产高峰期已过),而需求端储能接力新能源车成为第二增长极,增速更快。行业有望在2027年(或提前)迎来供需反转,锂价进入上行通道。

建议:关注成本优势显著、量增弹性大的标的。

钴:

逻辑:资源民族主义主导。全球最大供应国刚果(金)实行“配额制”,大幅压缩供给,导致全球钴供应明确短缺,钴价中枢上移。

建议:关注受益于钴价上涨的湿法镍钴企业及刚果(金)配额内企业。

镍:

逻辑:印尼政府通过RKAB审批、出口政策等 强力调控供给以托底镍价,矿端持续偏紧。镍价处于周期底部,下行空间有限,具备顺周期配置的赔率。

建议:关注在印尼布局、具备成本优势的镍企。

3. 贵金属(黄金、白银):多重驱动,势不可挡

黄金:

逻辑:美国经济承压与降息周期、全球主权货币信用下行(央行持续购金)、地缘冲突与贸易摩擦升级,共同推动黄金的货币与避险属性凸显,金价上行趋势明确。

白银:

逻辑:兼具金融与工业属性。光伏用银需求旺盛,供需缺口持续;金银比处于高位,在工业需求提振及金融属性跟随黄金的驱动下,补涨潜力大。

4. 小金属 & 战略新材料:战略价值重估与AI驱动

战略金属(锡、钨、锑、稀土磁材、钽铌等):

逻辑:中国对关键战略金属实施出口管制,强化全球定价权。供给端受国内配额管控、海外扰动影响而收紧;需求端受益于新能源、军工、AI及高端制造。

锡:资源稀缺,供给扰动(缅甸、印尼)频发,AI赋能电子需求,紧缺难改。

钨:供给受配额严格管控,光伏钨丝、军工等新兴需求放量。

稀土磁材:国内供给指标增速放缓,需求受新能源、节能电机及人形机器人拉动,供需改善,价格有望底部反弹。

钽铌:AI驱动钽电容、半导体靶材需求,高温合金、超导领域应用前景广阔。

电子新材料:

逻辑:AI技术迭代是核心驱动力。算力提升对高功率、大电流、强散热提出更高要求,驱动 电容、电感、散热材料(如液冷)等电子新材料升级与量价齐升。

建议:配置国内优势战略资源及受益AI的电子新材料标的。

总结:2026年金属行业投资应紧扣 “供给刚性” 与 “需求新兴化” 两条主线,优先布局供需格局紧、价格上行确定性高的品种。配置上建议:

进攻性:选择成长性明确、量价弹性大的资源龙头(如铜、锂、黄金)。

防御性:配置具备高股息、资源稀缺属性的板块(如电解铝)。

战略性:关注受国家政策支持、受益于全球科技产业趋势的战略金属及电子新材料。

END

本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。