今天继续定期更新行业ETF基本面要点总结。

今天覆盖的行业包括:化工和钢铁。

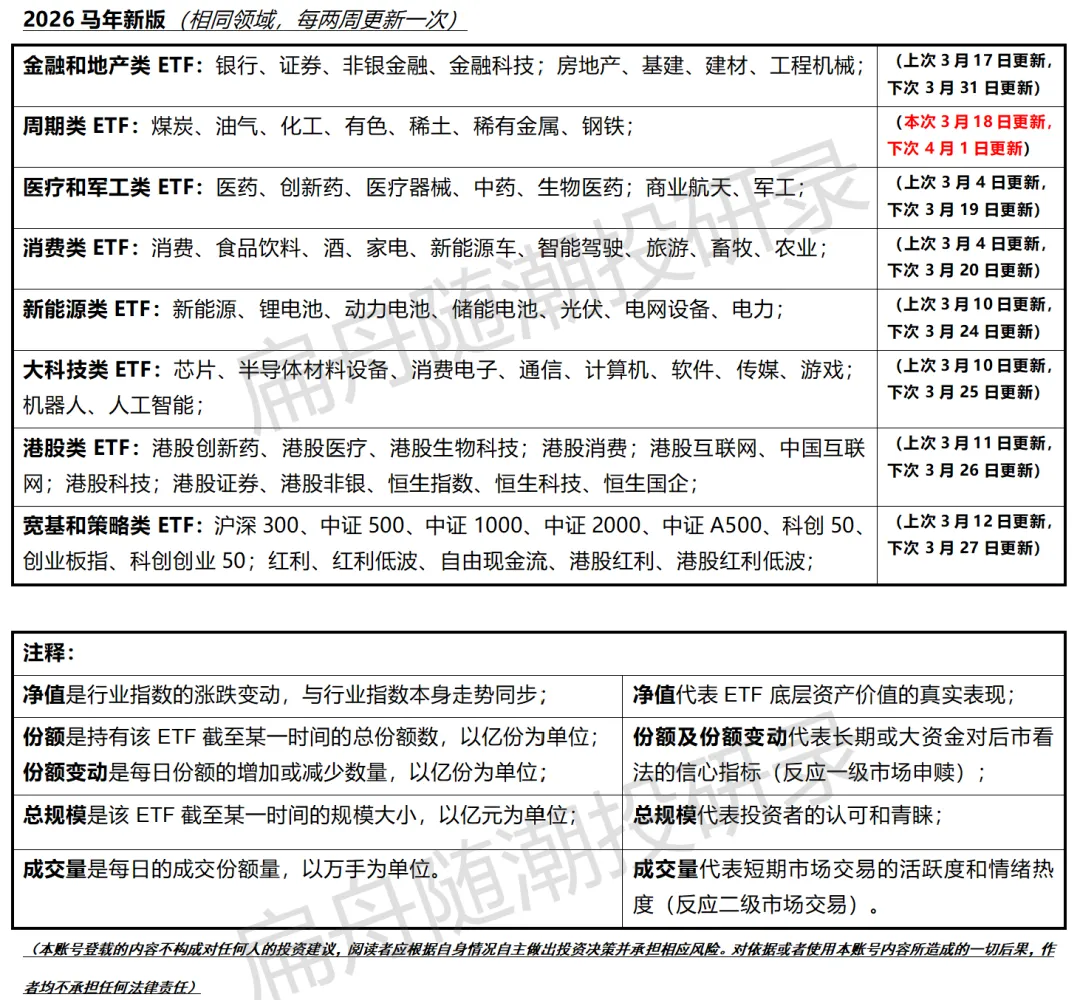

下图为更新目录:

最新ETF数据参考ETF图文:ETF:油气份额再次飙涨/化工有色高位稳定

合集:ETF数据图文

下面步入正文。

化工行业基本面要点总结

一、行业整体判断:景气底部,拐点将至

当前状态:行业景气普遍处于历史底部,盈利承压。

核心驱动:在“供给优化” 与 “需求复苏” 双重驱动下,行业有望在2026年迎来 景气反转 或 结构性改善。

二、供给端:核心矛盾,优化加速

供给收缩是2026年最关键的逻辑,主要体现在三个方面:

国内“反内卷”政策深化:

政策引导:国家通过节能降碳、淘汰落后产能(如200万吨/年以下常减压装置)、严控新增产能(如炼油、乙烯)、推动老旧装置更新改造等方式,主动优化供给结构。

行业自律:在政策引导下,PTA、涤纶长丝、聚酯瓶片、有机硅、己内酰胺等多个子行业已出现龙头企业联合减产挺价行为,供给秩序改善。

海外产能持续退出:

受能源成本高企、盈利下滑等因素影响,欧洲等海外化工龙头关闭或退出部分产能,全球供给格局优化,为中国龙头企业腾出市场空间。

国内资本开支放缓:

行业投资回报率承压,企业扩产意愿减弱,新增产能增速显著下降,部分产品(如PTA、涤纶长丝)2026年几乎无新增产能。

三、需求端:边际改善,新动能涌现

宏观与传统需求复苏:

全球降息周期(美联储降息)有望带动全球经济共振,提振传统化工品需求。

国内“十五五”开局,宏观政策加码有望稳定经济,支撑化工需求。

新兴需求强劲增长:

AI与数字经济:拉动高频高速树脂、电子化学品、冷却液等电子新材料需求。

新能源:储能、光伏、新能源汽车持续增长,拉动磷酸铁锂产业链(磷化工)、EVA、POE、PVDF、电解液 等需求。

产业升级与国产替代:高端制造(如人形机器人、航空航天)推动 PEEK、碳纤维、高温合金材料 等需求;供应链安全驱动 高端材料(如COC、POE)进口替代 加速。

四、核心投资主线与方向

2026年化工行业投资可围绕以下四条主线展开:

1.顺周期与景气反转行业产能周期拐点将至,供需格局改善,产品价格与盈利弹性大。处于底部的子行业:PTA-涤纶长丝、氨纶、纯碱、氯碱、工业硅/有机硅、己内酰胺、炼化等。

2.成长与新材料受益于AI、新能源、国产替代等长期趋势,需求确定性强,成长空间大。高端新材料:POE、COC、PEEK、碳纤维、电子化学品等。新能源材料:磷酸铁锂产业链、电解液、EVA等。其他新材料:吸附树脂、成核剂、光刻胶等。

3.高股息与价值重估部分龙头公司现金流稳定,在国企改革和监管引导下,分红意愿和能力提升,具备配置价值。石油炼化、煤化工、聚氨酯、化肥等板块的央国企或现金流龙头。

4. 供给刚性 & 成本优势受益于自身独特的资源或工艺路线,具备穿越周期的成本优势。煤化工(油价中高位下成本优势显著)、乙烷裂解(原料成本低)、天然气/煤层气等。

总结:2026年化工行业的投资机会在于“供给优化”带来的景气反转弹性与“新质生产力”驱动的成长确定性之间的共振。建议优先布局供给格局显著改善的顺周期板块,同时长期配置受益于AI、新能源和国产替代的新材料龙头,并关注现金流充裕、高股息的价值板块作为防御。

钢铁行业基本面要点总结

一、行业核心矛盾与驱动因素

成本端:铁矿石价格预期下行,利润有望回流

共识:两篇报告均预测,随着国资主导的西芒杜项目及其他新增供给投产,2026年全球铁矿石供需转向宽松,价格中枢将下行至90美元/吨左右。

影响:这为钢铁行业,特别是成本敏感型的企业,创造了利润修复的空间。利润将从上游矿端向中游钢企转移。

政策端:供给侧改革是盈利修复的关键变量

核心政策:“反内卷”是行业主线,具体抓手包括 “分级管理” 和 “出口管控” 。旨在通过差异化限产、提高环保成本等方式,压制并出清落后产能。

关键分歧:政策执行力度是最大不确定性。中信建投明确指出,行业利润修复程度高度依赖限产政策的严格执行力度,并模拟了不同减产情景下的盈利水平。

需求端:整体企稳,结构分化

共识:国内房地产用钢需求虽继续筑底,但拖累幅度收敛;制造业(汽车、机械、能源)用钢需求稳健;钢材直接与间接出口仍将是重要支撑。

结论:总需求有望企稳,为行业盈利改善奠定基础,但难言强劲增长。

二、2026年投资要点与方向

2026年投资应围绕 “成本红利”、“供给收缩”、“结构升级” 三大逻辑展开,具体关注以下方向:

受益于成本宽松的龙头钢企

逻辑:在铁矿石让利的背景下,产品结构高端、定价能力强、成本传导顺畅的企业能更充分地攫取利润。

关注标的:板材及特钢龙头。这些公司在中厚板、高端板材等领域格局较好,价格韧性更强。

关注供给侧改革带来的弹性机会

逻辑:若“分级管理”等减产政策严格执行,行业供需改善,钢价上涨,部分企业将具备更高弹性。

关注方向:具备量增预期的公司:如集团资产注入预期、海外并购预期;低吨钢市值的公司:在行业景气回升时,估值修复空间可能更大。

聚焦特钢及高端材料主线

逻辑:制造业升级(新能源、汽车、军工、能源装备)持续推动中高端特钢需求,“进口替代”与“份额提升”逻辑明确,受行业周期波动影响相对较小;以及服务于能源电力(火电升级、核电、光伏、储能)产业链的。

其他结构性机会

并购重组:在国企改革深化背景下,关注有资产注入、整合预期的标的。

优质加工与资源股:加工环节格局优、盈利能力稳定。

总结:2026年钢铁行业投资需在 “谨慎乐观” 的基调下进行。投资机会并非全行业β行情,而是结构性的α机会。应重点关注成本下降受益者、供给侧改革受益者,以及长期成长性确定的特钢及高端材料细分领域,并根据政策落地与执行情况动态调整策略。

END

本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。