“ 鲸吞阅、精输出,内修外求,日拱一卒,慢慢变富。”——半亩云田

。

。以下是本期话题文章的正文内容,希望大家喜欢 。

。

01.什么是勾稽关系?

勾稽,有点像我们玩的拼图,两块拼图之间的凹凸卡口,必须严丝合缝地对上,拼图才是完整的。

|

勾稽关系,通俗来说,就是“财报里的数字要能对得上号,互相印证、自圆其说,不然就有问题”。利润表赚了钱,资产负债表的家底要增加;现金流量表进了钱,资产负债表的现金要变多。

如果利润表说赚了10亿,现金流量表说进了2亿,资产负债表说现金只多了1亿,这三个数字对不上,逻辑也不自洽,很明显“有猫腻”。

就好比,你钱包里的钱:月初的钱 + 这个月赚的钱 - 花的钱 = 月末剩余的钱。要是算完后对不上,要么是算错了,要么“藏私房钱”啦 。

。

勾稽关系的本质,其实是检验“说法”和“做法”是否一致。利润表是“说法”(我赚了),现金流量表是“做法”(我收到了),资产负债表是“结果”(我剩下了)。勾稽关系,就是看:说法、做法、结果,三者是不是对的上。对不上,可能公司在撒谎,或者在调节报表。

所以,理解财报中的勾稽关系,对我们分析公司财报很重要。

想象一下,如果一家公司的财报说:“我今年赚了100万!”(利润表),“但是,我银行账户里一分钱都没增加,而且还欠了好多债。” 常识告诉我们:这显然不合逻辑。赚的钱,要么变成了现金,要么变成了新的设备、厂房,要么还了债,它总得有个去处~。

如果一家公司财报中的关键科目、数据对不上,那这份财报的可信度就要大打折扣了,我的建议是:直接pass,免得浪费时间。

02.常见的勾稽关系,有哪些?

财报里,数字是死的,但数字之间的关系是活的。分析财报时,看“活的关系”,比看“死的数字”,更重要。

钩稽关系,能帮我们看清“活的关系”,它不仅包括报表间、科目间的数据之间的一致性,还包括数据之间的逻辑性。

下面,是财报分析中,常见的几种钩稽关系:

勾稽关系一:货币资金与现金及现金等价物

要理解两者的勾稽关系,先要弄明白“货币资金”、“现金及现金等价物”的含义。

货币资金,它是资产负债表里的数,相当于公司“钱包里所有的钱”—— 不管这钱能不能立刻花,只要在公司账户里、能叫“钱”的,都算。

比如,活期存款、定期存款、放在“抽屉”里的现金,甚至已经存进银行但暂时不能动的钱,都算“货币资金”。

换句话说,资产负债表里的“货币资金”,是公司账面上的“名义上的钱”。有些钱能动,有些钱公司暂时动不了,比如押金、被冻结资金、保证金等。

现金及现金等价物,一般是现金流量表最后一行的“期末余额”。它相当于公司“钱包里能随时拿出来花的钱”—— 必须是“想花就能花,没限制”的钱。像活期存款、能随时取的短期理财等,这些才算。而那些被“锁起来” 的、不能随便花的,就不能算作。

比如,受限制的钱(像银行保证金、冻结账户、押金等)不能算“现金及现金等价物”,因为这些钱暂时不能用。

清楚两者的含义,那它们之间的“勾稽关系”:通常情况下,资产负债表里的“货币资金”应该等于现金流量表里的“现金及现金等价物”。

如果两者的数字对不上,就需要我们去财报的“说明书”(附注)里找到“对不上”的原因,试着搞清楚:①是不是钱被限制了?比如保证金、冻结资金等;②是不是把钱放到短期理财里?

这里,我以迈瑞医疗2024年报为例来演示下。迈瑞医疗2024年的“货币资金”为166.44亿元,如下:

|

迈瑞医疗的“现金及现金等价物”为149.08亿元,如下:

|

很显然,迈瑞医疗2024年的“货币资金”和“期末现金及现金等价物余额”是“对不上”的,差了17.36亿元。

怎么办?打开财报附注,找到 “货币资金”的附注或“现金流量表补充资料”。你会找到一张表“不属于现金及现金等价物的货币资金”,如下:

|

也就是,迈瑞医疗2024年资产负债表“货币资金”=166.44亿,“现金及现金等价物”=149.08亿,对不上的17.36亿被限制到了“一年内到期的银行存款”、“不可随时支付的应收利息”以及“受限制资金”里面啦。这个差异,是合理的,可接受的。

相反,如果“对不上”的差异找不到合理解释,或者公司给出的解释“含糊其词”(比如,像“因结算原因导致差异”这类解释。),那么这笔“消失”或“多出”的“对不上”的差异,就非常可疑,需要引起我们的警惕。

—————————

勾稽关系二:“交易性金融资产”与“公允价值变动损益”

要理解两者的勾稽关系,先要弄明白两者的含义。

交易性金融资产,它是资产负债表里的科目,本质是公司为了短期赚差价而持有的金融产品,比如股票、债券、基金、理财等。它按当前市场价格(会计里叫 “公允价值”)记账。

也就是金融产品价格涨了,该资产的金额就要跟着涨;金融产品跌了,金额也要跟着跌。它的特点,估计大家能看出来:①不是长期持有,而是为了短期买卖赚差价;②随时可以买卖;③账面价值随着市场价格(公允价值)涨跌而变动。

清楚两者的含义后,两者的勾稽关系,便可以用一句话来概括:资产涨多少,利润就赚多少;资产跌多少,利润就亏多少。

用公式来表达两者的勾稽关系,便是:

公司年末的“交易性金融资产余额” =年初余额+本年新增买入± 本年公允价值变动(可看利润表里的“公允价值变动损益”)− 本年卖出资产的账面价值。

下面,继续用迈瑞医疗2024年报为例来演示下。

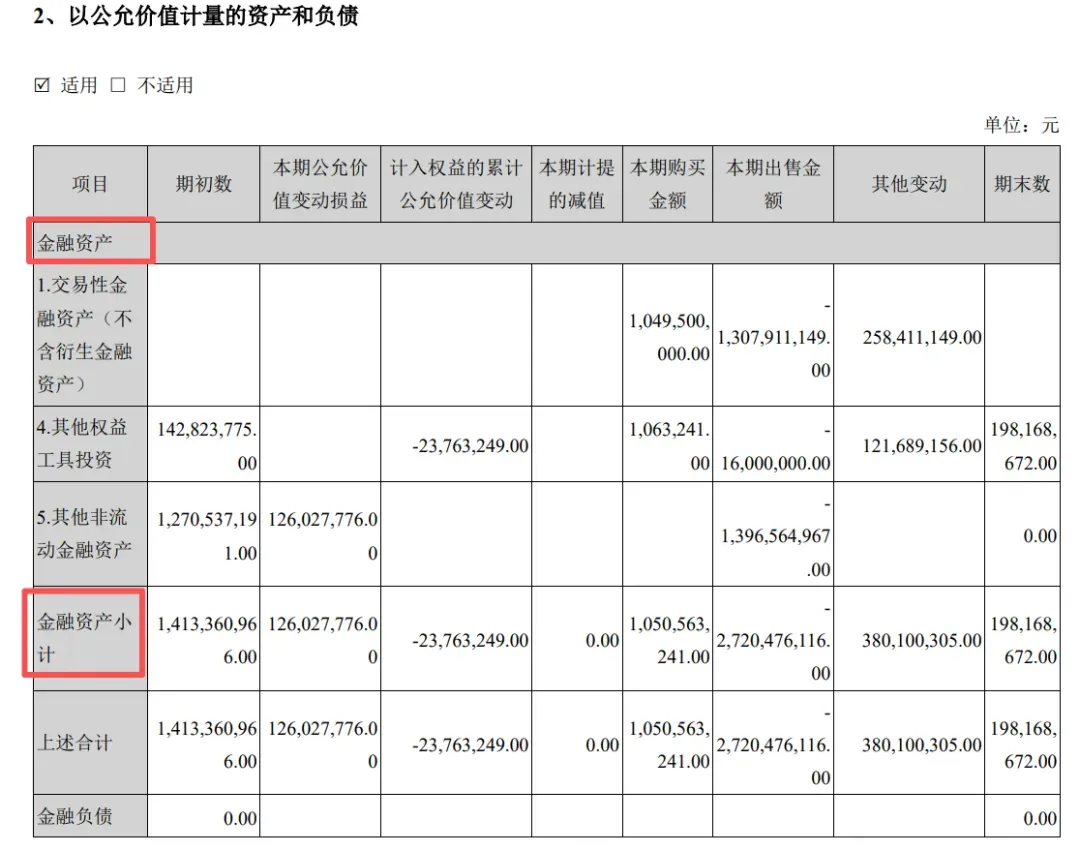

|

由此表,我们大致能看出迈瑞医疗的“金融资产投资”情况,如下:

交易性金融资产(不含衍生金融资产):

本期购买金额:10.5亿元

本期出售金额:13.08亿元

其他变动:2.58亿元

期末账面价值:0(表明这部分资产已全部出售)

其他非流动金融资产:

期初账面价值:12.71亿元

本期公允价值变动损益:1.26亿元(收益)

本期出售金额:13.97亿元

期末账面价值:0(表明这部分资产已全部出售)

金融资产小计(包括交易性金融资产、其他非流动金融资产等):

期初数:14.13亿元

本期公允价值变动损益:1.26亿元

期末数:1.98亿元(主要来自其他权益工具投资)

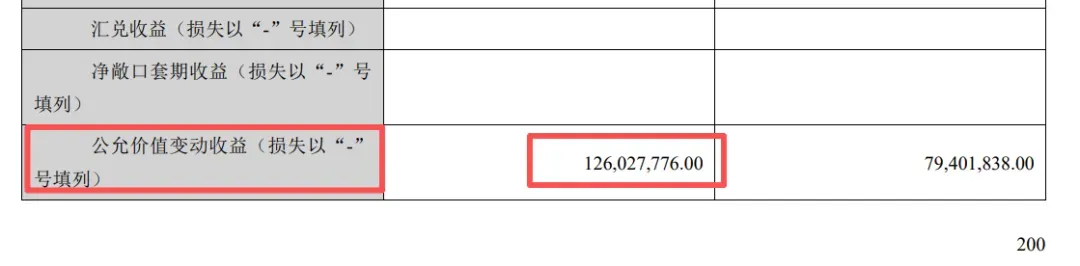

我们继续,翻到“合并利润表”,找到“公允价值变动收益”,如下:

|

由上可知:迈瑞医疗2024年的“公允价值变动损益”为1.26亿元(正数,表示为收益)。

对比上述的“交易性金融资产”、“公允价值变动损益”,我们发现:

①迈瑞医疗2024年的“公允价值变动损益”主要来源于“其他非流动金融资产”,即1.26亿元。用公式验证:年末的“交易性金融资产余额” =年初余额+本年新增买入± 本年公允价值变动(可看利润表里的“公允价值变动损益”)− 本年卖出资产的账面价值,也即:年末余额=12.71+0+1.26-13.97=0,验证通过。

②“交易性金融资产”2024年有购买、出售,期末账面价值为0,表明该资产已全部出售。其公允价值变动可能已通过出售实现,计入投资收益,而非公允价值变动损益。因此,迈瑞医疗“交易性金融资产”未直接贡献于2024年的“公允价值变动损益”。

—————————

勾稽关系三:“长期股权投资”与“投资收益”

。

。—————————

勾稽关系四:"资产减值准备"与"减值损失"

要理解两者的勾稽关系,先要弄明白“资产减值准备”、“减值损失”的含义及关系。

资产减值准备,一般放在资产负债表里。它是用来把资产的账面价值“打折”的那个数。通俗解释就是,为资产价值下跌而提前计提的一个“风险储备金”或“价值抵减账户”。它专门用来冲减资产在账面上的价值,使其更符合现实。

想象一下,你公司有一批货物(存货),刚进货时成本是100万元。但最近市场不景气,这批货现在最多只能卖80万元了。为了反映货物只值80万的现实,你需要设立一个20万元的“存货跌价准备”。这个“准备”科目,就是“资产减值准备”。

。

。了解了两者的含义,它们的勾稽关系大致可描述为:只要确认了一笔“资产减值损失”,我们就必须同时计提一笔等额的“资产减值准备”,从而将资产的账面价值减计至真实水平。

用一个简单的公式来表示,也就是:期末减值准备 = 期初减值准备 +(本期计提) -(本期转回/收回) -(本期核销/处置) ±(外币折算/并表调整)。

字面及公式理解起来,可能会比较吃力。这里,我用贵州茅台2024年报为例来大概演示下。

首先,我们要大致清楚:公司核心资产减值的分类对应利润表不同科目,下面是我大致整理的一张对应表:

|

按照上表的对应关系,我们去贵州茅台2024年财报的“资产负债表”、“利润表”以及附注中,翻找上述科目……贵州茅台的财报相对比较详细,查找也比较方便,这里我就不一一演示怎么找啦。我按照两者的勾稽关系公式(参考),大致整理了一下贵州茅台2024年“资产减值准备”的数据情况,如下表:

|

|

下面,根据上面的数据,看看勾稽关系情况如何?

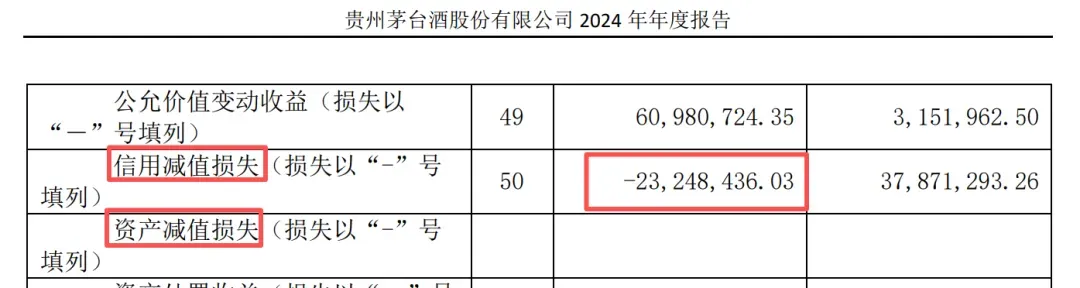

1.信用减值损失

实际值差异:利润表中“信用减值损失”为23,248,436.03元,与理论值相差2321.87万元。

。

。2.资产减值损失

—————————

勾稽关系五:“折旧摊销费用”与“长期资产的折旧摊销”

折旧摊销费用,它反映公司在某个会计期间(如一年或一个月)内,由于固定资产、无形资产等长期资产而导致其价值损耗,并将这部分损耗按照一定的系统方法分摊计入当期损益的金额。

通俗理解就是,“在今年,用这些资产“花了”多少钱?”,它是一个当期发生额。

在公司的财报中,通常没有“折旧摊销费用”科目,这是一个总费用概念,根据其性质,已经计入到相应的成本和费用科目中了,需要我们识别、区分。

在这里,有两个概念要简单介绍下:折旧、摊销。

折旧: 它主要是针对有形的固定资产,如房屋、机器设备、运输工具等。因为使用、技术过时等原因,这些资产的价值会逐渐减少,需要“折扣”。

摊销: 主要针对无形资产,如专利权、商标权、土地使用权等(也包括长期待摊费用)。因为这些资产的价值或效用,会在其受益期限内逐渐消耗,也需要“折价”。

长期资产的折旧摊销,它指固定资产、使用权资产(租赁)、无形资产、投资性房地产、长期待摊费用等长期资产在资产负债表上的累计折旧/累计摊销。资产原值随时间而计提折旧/摊销,累计数会增加,资产账面价值会减少。

通俗理解就是,“这资产到现在为止总共“旧”了多少?” 是一个从购买到现在的累计值。

了解了两者的含义,它们的勾稽关系大致可描述为:总额相等,用途拆分。也就是,当期资产端计提的折旧摊销总额 = 当期费用端分配的折旧摊销费用总额。

因为“资产损耗”最终必然通过“成本或费用”体现出来的,要么当期影响利润,要么计入存货待未来影响利润。

用个公式表达两者的勾稽关系,就是:期末累计折旧/摊销余额 = 期初累计折旧/摊销余额 + 本期计提的折旧/摊销费用 - 本期处置或报废资产转出的累计折旧/摊销。

这里,我用贵州茅台2024年报为例,来大概演示下两者的勾稽关系。

首先,我们需要弄清楚“长期资产的折旧摊销”与“折旧摊销费用”对应的科目关系,报表位置等情况,我大致整理了下,如下:

|

然后,根据此表,打开贵州茅台2024年财报,分别查找相关科目。如何查找,大致参考如下:

|

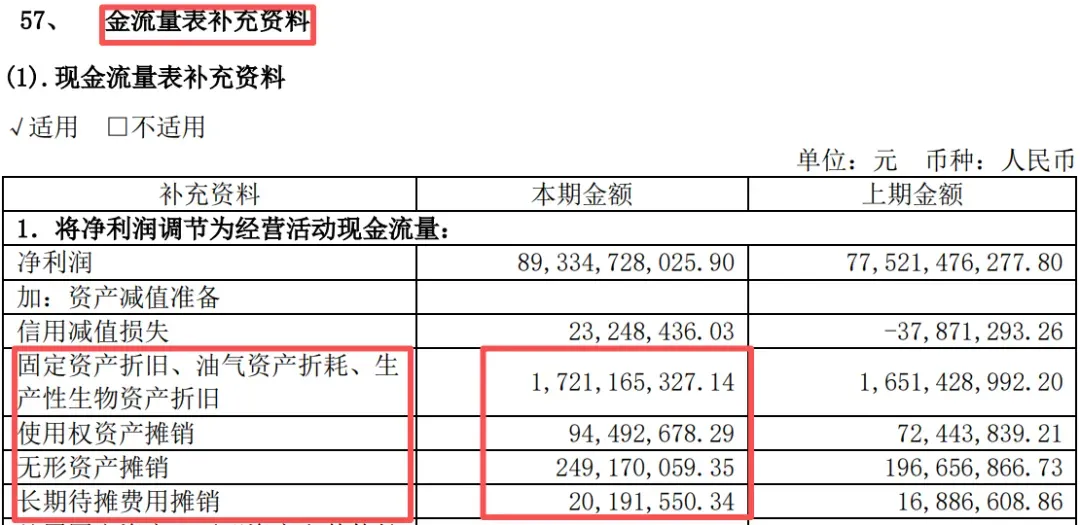

①固定资产折旧情况

累计折旧期初余额:13,140,768,154.25 元

本期增加(计提):1,720,448,637.98 元

本期减少(处置/转出):57,048,024.38 元

期末余额:14,804,168,767.85 元

按照勾稽关系公式,验证:131.41(期初) + 17.21(本期计提) - 0.57(本期减少) = 148.04(期末),完全匹配。

|

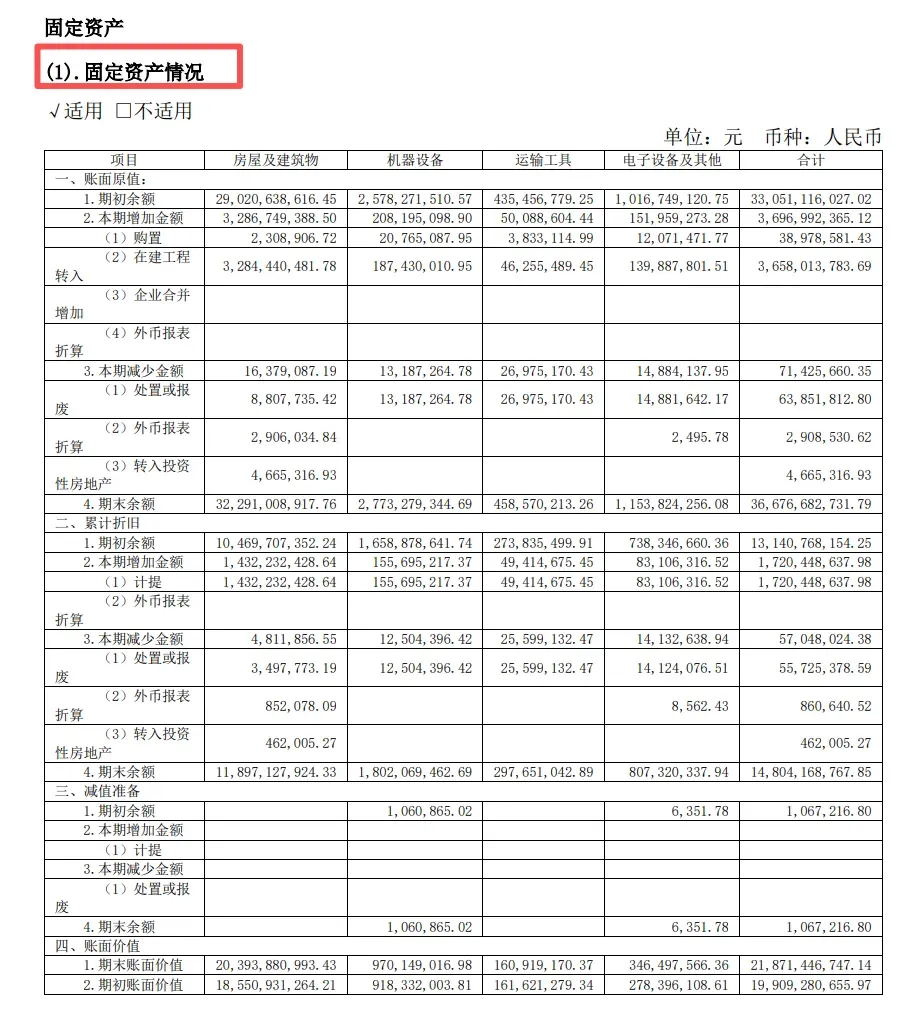

②无形资产摊销情况

累计摊销期初余额:1,171,921,967.00 元

本期增加(计提):249,170,059.35 元

本期减少(处置):39,316.24 元(金额极小,忽略)

期末余额:1,421,052,710.11 元

同样,按照勾稽关系公式,验证:11.72(期初) + 2.49(本期计提) - 0.0004(本期减少,可忽略) ≈ 14.21(期末),完全匹配。

|

通过上述分析,我们知道:贵州茅台2024年的”折旧摊销费用“会分摊到不同的科目中,如营业成本、销售费用、研发费用、管理费用等当中。这里,我没有直接从这些科目摘录,而是从”现金流量表附注“中查找,清晰方便,这也是好公司财报比较清晰的优点。

好啦,以上便是本期“财报分析中,常见的几种勾稽关系”的内容分享。

我知道,财报分析中,还有很多的“勾稽关系”,或者叫“关联关系”,小伙伴们也可以自己去了解。

当然,我必须承认:文章内容粗鄙浅显,肯定会有不足、遗漏之处。文中的观点,均为自己的思考分享,不代表完全正确,还希望小伙伴们多多包涵,独立思考。

最后,还是用那句有用的”废话”收尾:“分析财报,是用来排除风险企业的,而不是证明它……”。

PS:特别推荐本书—《大道:段永平投资问答录》。我们可能成不了大师,但可以沿着大师投资路径去模仿他们是如何思考的。希望这本书能给你带来投资顿悟。这本书,我买的纸质版,过年期间读的,确实不错。

“理财,就是理人生”。慢慢变富的路上,祝福你!