一、公司概况

二、业绩分析:稳健增长,现金流改善

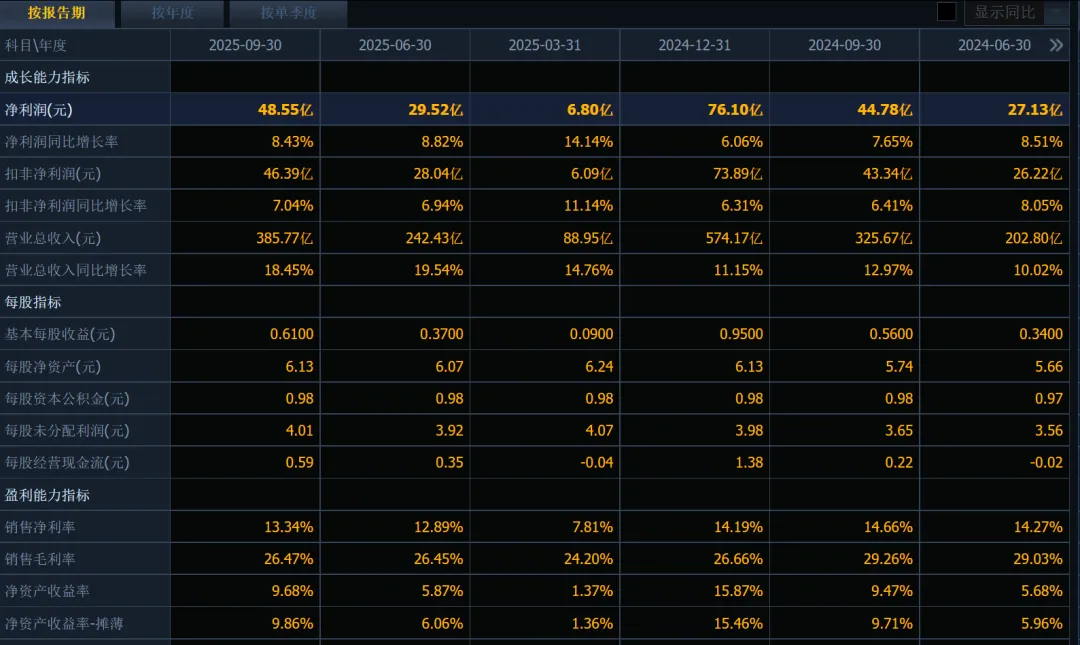

1. 财务表现

2. 增长驱动

3. 盈利预测

三、行业分析:政策驱动高景气

1. 电网投资加速

2. 新兴赛道爆发

四、风险提示

五、估值与买入价格分析

1. 当前估值水平

2. 合理价值区间

六、预期收益测算

情景 | 2026年净利润(亿元) | PE区间 | 目标市值(亿元) | 目标股价(元) | 潜在涨幅 |

|---|---|---|---|---|---|

保守预测 | 93.9 | 25-28× | 2347-2630 | 29.2-32.7 | 0-9% |

中性预测 | 94.6 | 28-30× | 2649-2838 | 33.0-35.3 | 10-18% |

乐观预测 | 96.1 | 30-35× | 2883-3364 | 35.9-41.9 | 20-40% |