近三年红外探测器市场调研报告(2023-2025)

· 点击蓝字,关注我们

第一章 全球及重点区域市场规模与趋势分析

1.1 全球红外探测器市场总体规模及变化趋势

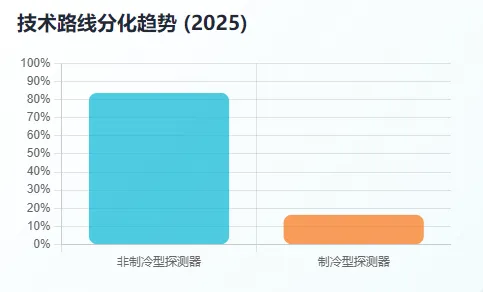

2023 年全球红外探测器市场规模约为 5.35 亿美元,2024 年增长至 5.72 亿美元,同比增速约 7.0%;2025 年进一步攀升至 6.12 亿美元,同比增速约 7.0%,三年复合年增长率(CAGR)达 6.9%。军事需求:俄乌冲突后全球国防预算的结构性提升,直接推动了高性能红外探测器的需求增长 ——2025 年全球军事领域的红外探测器采购额占总市场规模的 35% 以上,其中美国国防部对雷神、Excelitas 等企业的长期采购订单,仅 2024 年就超 80 亿美元,主要用于 F-35 战斗机光电瞄准系统、“爱国者” 导弹防御系统等高端装备的升级,这类订单的周期通常长达 3-5 年,为行业提供了稳定的营收基础。工业领域:工业 4.0 转型下,设备预测性维护已从 “可选配置” 变为 “强制要求”—— 红外探测器可实现对电力变压器、石化管道、工业电机等设备的非接触式温度监测,提前识别过热、绝缘老化等故障隐患,有效降低停机风险。2025 年工业检测领域的需求占比已从 2023 年的 22% 提升至 26%,年增速达 6.1%,成为民用领域的核心增长动力。车载 ADAS :美国国家公路交通安全管理局(NHTSA)2024 年出台的夜间自动紧急制动(AEB)法规,要求 2027 年起所有新车必须配备全天候 AEB 系统,而红外探测器是唯一能在夜间、暴雨、浓雾等低能见度场景下,稳定识别行人、非机动车的传感器。技术路线的分化:非制冷型探测器凭借成本低、体积小、功耗低的优势,市场占比从 2023 年的 72% 提升至 2025 年的 83.6%,成为民用市场的绝对主流;制冷型探测器虽占比仅 16.4%,但在军事侦察、高端工业测温、科研光谱分析等场景具备不可替代性。1.2 重点区域市场深度分析

1.2.1 北美市场(美国为主)

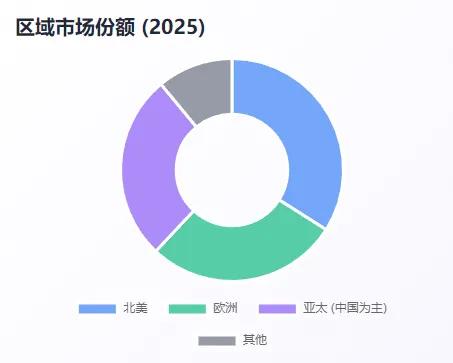

北美是全球红外探测器的技术发源地与最大单一市场,2025 年市场规模达 5.97 亿美元,占全球总量的 34%。该市场的核心特征是 “军事需求主导、技术壁垒极高”。从市场趋势来看,北美市场的增速已从 2023 年的 7.8% 放缓至 2025 年的 5.2%,核心原因有二:一是军事需求的增长已进入平台期,新装备的列装速度逐步稳定;二是美国自 2025 年初实施的关税调整,将红外焦平面阵列(FPA)关键组件的关税从 25% 提升至 50%,直接推高了本土厂商的采购成本,迫使部分企业开始寻求供应链多元化,例如 Teledyne FLIR 已将部分中低端非制冷型探测器的封装环节转移至墨西哥。1.2.2 欧洲市场

2025 年欧洲红外探测器市场规模达 4.86 亿美元,占全球总量的 28%,区域 CAGR 为 8.2%,是除亚太外增速最快的市场。该市场的核心驱动力并非军事需求,而是工业检测与安防监控的民用需求。欧洲市场的竞争格局呈现 “本土企业主导高端、中国企业渗透中低端” 的特征:法国 Lynred 是欧洲最大的红外探测器供应商,其在非制冷型探测器的数字微扫描技术上具备全球领先优势,可将民用整机的图像清晰度提升 40%,主要服务于欧洲国防与工业客户;而中国企业的高性价比产品,已在欧洲的民用安防、工业测温等领域实现突破,例如睿创微纳的 12μm 像元间距探测器,已进入德国部分中小型工业企业的供应链。此外,欧盟 2025 年起对 RoHS 指令的执行力度显著提升,要求红外探测器中的汞含量降至 1ppm 以下,这对传统 MCT 探测器的生产提出了更严格的环保要求,也间接推动了二类超晶格(T2SL)等环保型材料的应用。1.2.3 亚太市场(中国为主)

中国是亚太红外探测器市场的核心引擎,2025 年市场规模达 2.12 亿美元,占全球总量的 27%,年增速达 14.95%,远超全球平均水平。这一高速增长的核心支撑是国产化率的快速提升:非制冷型红外探测器芯片的自给率从 2020 年的不足 30% 提升至 2023 年的 68%,2025 年进一步突破 89%;核心材料氧化钒(VOx)的晶圆级封装(WLP)工艺已实现自主可控,像元间距从 2023 年的 17μm 缩小至 2025 年的 12μm,部分企业甚至已完成 8μm 像元间距的技术储备。2025 年中国红外探测器市场的应用占比为:军事 35%、安防 28%、工业 15%、医疗 12%、消费电子 10%。其中,军事领域的需求增长主要源于国产装备的升级换代,工业领域则得益于电力巡检、新能源电池检测等场景的规模化应用 。日本与韩国市场则以消费电子和汽车应用为主,2025 年市场规模分别为 0.87 亿美元和 0.62 亿美元,CAGR 分别为 4.6% 和 4.3%。日本企业在短波红外(SWIR)探测器领域具备技术优势,例如滨松光子是全球唯一实现 InGaAs 外延片 - 探测器一体化生产的企业,其产品的量子效率可达 85% 以上,主要应用于工业光谱分析、生物医学成像等高端场景;韩国企业则聚焦车载红外探测器的模组封装,例如 LG Innotek 已与现代、起亚等车企合作,推进车载红外夜视系统的量产。1.3 市场规模预测(2026-2030)

根据 MarketsandMarkets、Yole 等机构的预测,2026-2030 年全球红外探测器市场将保持稳健增长,CAGR 约为 7.6%,2030 年市场规模有望突破 10 亿美元。这一预测的核心支撑是三大确定性趋势:车载 ADAS :随着全球多地将车载红外探测器纳入新车安全强制标准,2030 年车载红外探测器的市场规模有望达到 3.44 亿美元,占全球总量的 34%,成为最大的单一应用领域。工业 4.0 :工业预测性维护的市场渗透率将从 2025 年的 28.7% 提升至 2030 年的 50% 以上,仅工业领域的红外探测器需求就将实现翻倍增长。新兴应用场景:光谱分析、环境监测等新兴领域的需求占比将从 2025 年的 10% 提升至 2030 年的 20%,例如短波红外探测器可用于农业的作物病虫害检测、食品的成分分析,以及大气污染的实时监测等场景。区域增长格局:中国市场的 CAGR 将维持在 12% 以上,2030 年市场规模有望突破 5 亿美元,占全球总量的 30% 以上,成为全球最大的单一市场;北美与欧洲市场的 CAGR 将分别维持在 5% 和 6% 左右,增长动力主要来自现有装备的升级换代和新兴应用的补充。第二章 应用领域需求分析

2.1 安防监控领域

根据 Global Growth Insights 的数据,2025 年该领域的需求占比达 32%。这一高占比的核心原因是红外探测器的 “全天候感知” 特性:在夜间、暴雨、浓雾等低能见度场景下,可见光摄像头无法有效识别目标,而红外探测器可通过目标与环境的温差实现清晰成像,这是安防系统实现 “无死角覆盖” 的关键。智能安防:周界入侵报警、城市级智慧消防系统、高空抛物监测等场景的需求增长最快,2025 年占该领域总需求的 45%。这类场景对探测器的性能要求更高 。特种场景:森林防火、电力设施热故障预警、石油石化场站的可燃气体泄漏监测等场景的需求占比达 35%。例如森林防火场景,红外探测器可在 30 公里外识别 0.1℃的温差变化,提前发现隐火,这是传统监控手段无法实现的。技术选型上,安防监控领域以非制冷型氧化钒(VOx)微测辐射热计为主 —— 这类探测器的成本仅为制冷型的 1/10,像元间距已普遍缩小至 12μm,NETD(噪声等效温差)≤40mK,可满足绝大多数民用安防场景的需求。例如,国产 640×512 分辨率、12μm 像元间距的非制冷型探测器,对典型人体目标(与环境温差 2K)的有效警戒距离可达 1.2 公里以上,已完全满足周界防护的需求。2.2 工业检测与自动化领域

工业检测与自动化是红外探测器增长最快的应用领域之一,2025 年市场规模达 12.8 亿元,在电力、石化等行业的渗透率已达 28.7%。该领域的核心价值是 “通过非接触式测温实现设备预测性维护”。电力与能源监测:占该领域总需求的 32.5%,是最大的细分场景。国家电网的智能巡检项目是核心驱动力。制造业过程控制:占该领域总需求的 28%,主要应用于钢铁、玻璃、半导体等行业的高温设备监测。例如,钢铁企业的热轧生产线,红外探测器可实时监测轧辊的温度分布,避免因局部过热导致的设备损坏,单条生产线可年节约运维成本超 300 万元。新能源电池检测:占该领域总需求的 15%,是增长最快的细分场景。2025 年该场景的市场规模达 18.7 亿元,主要用于新能源汽车电池、储能电站电池的热管理。技术选型上,工业检测领域的差异化需求较为明显:电力巡检、设备状态监测等中低温场景以非制冷型 VOx 探测器为主,像元间距 12-17μm,NETD≤50mK,可满足大部分工业场景的需求;而半导体制造、高温冶金等高精度场景,则需要制冷型中波红外(MWIR)探测器,其 NETD≤20mK,可实现 0.1℃的测温精度,部分高端场景甚至需要短波红外(SWIR)探测器,例如半导体晶圆的缺陷检测。2.3 医疗设备领域

医疗设备领域是红外探测器的高附加值应用领域,2023-2025 年的 CAGR 达 15%,2025 年全球市场规模达 40 亿美元。该领域的核心优势是 “非接触式检测”。消费级健康监测:占该领域总需求的 34%,是最大的细分场景。主要应用于智能体温计、额温枪、可穿戴设备等产品。疫情后,全球消费级红外体温计的市场规模增长了 3 倍,成为了普通家庭的常备医疗设备。临床诊断:占该领域总需求的 30%,主要应用于血管成像、炎症诊断、乳腺癌早期筛查等场景。例如,红外血管成像仪可帮助护士快速找到静脉,提高穿刺成功率;乳腺癌早期筛查系统可通过红外热成像识别乳腺组织的温度异常,早期诊断准确率可达 85% 以上。疫情防控:占该领域总需求的 25%,主要应用于机场、车站、医院等公共场所的体温监测。疫情期间,红外体温监测设备的全球出货量突破 1 亿台,成为了疫情防控的核心手段之一。技术选型上,医疗设备领域以非制冷型热电堆、微测辐射热计为主 。2.4 消费电子领域

消费电子领域是红外探测器的民用普及型应用领域,2025 年全球市场规模达 18 亿美元,占全球红外探测器总市场规模的 10%。该领域的核心特征是 “量大面广、成本敏感”。智能手机:占该领域总需求的 45%,主要应用于红外接近感应、AR 设备手势识别、红外测温等功能。例如,三星、华为等品牌的高端机型已标配红外测温功能,可实现对人体、物体的非接触式测温。智能家居:占该领域总需求的 30%,主要应用于智能门锁、智能摄像头、智能空调等产品。例如,智能门锁的红外人体感应功能,可在用户靠近时自动唤醒门锁,提升使用便利性。可穿戴设备:占该领域总需求的 15%,主要应用于智能手环、智能手表等产品的心率监测、体温监测等功能。技术选型上,消费电子领域以低成本的热电堆、被动红外(PIR)探测器为主 。2.5 汽车电子(ADAS)领域

汽车电子(ADAS)是红外探测器的战略性新兴应用领域,2025 年全球市场规模达 50.2 亿美元,占全球红外探测器总市场规模的 24%。该领域的核心驱动力是 “主动安全法规的落地”。从需求结构来看,汽车电子领域的核心驱动力是 “夜间与低能见度场景的安全需求”:红外探测器可在夜间、暴雨、浓雾等低能见度场景下,识别 300 米外的行人、非机动车,这是可见光摄像头和雷达无法实现的。美国 NHTSA 的夜间 AEB 法规要求 2027 年起所有新车必须配备该系统,而欧盟也计划在 2028 年出台类似法规,这将直接推动车载红外探测器的需求爆发。技术选型上,汽车电子领域以非制冷型 LWIR 探测器为主。2.6 国防与军工领域

国防与军工是红外探测器的传统高端应用领域,2025 年占全球市场份额的 35% 以上,是全球市场的核心支撑力量。该领域的核心特征是 “技术壁垒高、定制化需求强”。导弹导引头:占该领域总需求的 40%,是最大的细分场景。主要应用于空空导弹、地空导弹、反舰导弹等产品,红外探测器可实现对目标的被动跟踪,具备抗干扰能力强、隐蔽性好的优势。机载 IRST 系统:占该领域总需求的 25%,主要应用于战斗机、预警机等产品。例如,国产预警机搭载的红外搜索与跟踪系统,可在 400 公里外识别敌方战斗机,具备超视距预警能力。单兵夜视设备:占该领域总需求的 20%,主要应用于士兵的夜间作战、侦察等场景。2025 年该场景的市场规模达 120 亿元,主要用于提升士兵的夜间作战能力。技术选型上,国防与军工领域以制冷型碲镉汞(MCT)、二类超晶格(T2SL)探测器为主 。第三章 主要竞争企业分析

3.1 全球竞争格局概述

2023-2025 年全球红外探测器市场的竞争格局:从 “欧美企业垄断” 转向 “中国企业主导非制冷型、欧美企业主导制冷型” 的二元格局。这一变革的核心标志是 2024 年睿创微纳以 33% 的出货量份额、26% 的营收份额超越 Teledyne FLIR,成为全球红外探测器领域的双料冠军,终结了欧美企业近半个世纪的垄断地位。中国企业:在非制冷型探测器领域占据绝对主导地位,合计占全球出货量的 70% 以上。其中,睿创微纳是全球最大的非制冷型红外探测器供应商,出货量占全球 33%;高德红外是全球少数能同时批量生产非制冷型与制冷型红外探测器的企业,营收占全球 17%。欧美企业:在制冷型探测器领域仍占据主导地位,合计占全球营收的 40% 以上。其中,Teledyne FLIR 是全球最大的制冷型红外探测器供应商,营收占全球 35%;雷神是全球军事级红外探测器的核心供应商,营收占全球 14%;Lynred 是欧洲最大的红外探测器供应商,营收占全球 8%。这一格局的形成,本质是中国企业在非制冷型探测器领域的技术突破与成本优势,与欧美企业在制冷型探测器领域的技术积累形成了互补 。3.2 国际领先企业

3.2.1 Teledyne FLIR(美国)

Teledyne FLIR 是全球红外热成像领域的传统龙头企业,2025 年全球营收份额达 35%。其核心优势是 “全场景产品生态与高端技术壁垒”。军用制冷型探测器:主要用于导弹导引头、机载 IRST 系统等高端装备,NETD≤10mK,探测距离可达数百公里。工业非制冷型探测器:主要用于工业预测性维护、安防监控等场景,像元间距 12-17μm,NETD≤40mK。科研级红外探测器:主要用于光谱分析、环境监测等高端科研场景,可实现多光谱探测,光谱范围覆盖 0.9-14μm。2025 年,Teledyne FLIR 推出了 Boson + 系列非制冷型探测器 。3.2.2 Raytheon(雷神技术,美国)

雷神技术是全球军事级红外探测设备的绝对龙头,2024 年市场份额达 14%。其核心优势是 “军工技术积累与高端装备配套能力”。F-35 战斗机光电瞄准系统(EOTS)探测器:采用 1280×1024 分辨率的 MCT 探测器,NETD≤15mK,可实现对地面目标的精准识别与跟踪。“爱国者” 导弹防御系统红外导引头:采用 640×512 分辨率的 MCT 探测器,NETD≤10mK,可实现对弹道导弹的被动跟踪。雷神技术的军事级探测器具备极高的环境适应性,可在 - 50℃至 + 120℃的极端环境下稳定工作,这是民用探测器无法比拟的优势。3.2.3 Lynred(法国)

Lynred 是欧洲最大的红外探测器供应商,2025 年欧洲市场份额达 30%。其核心优势是 “非制冷型探测器的数字微扫描技术与空间级产品能力”。Seegnus 系列制冷型探测器:采用 12μm 像元间距的二类超晶格(T2SL)技术,NETD≤20mK,DRI(检测 / 侦察 / 识别)范围较上一代产品提升 20%,主要用于无人机万向节、战术护目镜、装甲车瞄准具等军事场景。PICO1024Gen2 系列非制冷型探测器:采用 12μm 像元间距的 VOx 技术,NETD≤40mK,体积仅为传统探测器的 1/3,主要用于民用安防、工业测温等场景。空间级线性探测器:采用 15μm 像元间距的 MCT 技术,可在空间环境下稳定工作,主要用于卫星遥感、空间目标监视等场景。3.3 中国领先企业

3.3.1 睿创微纳

睿创微纳,2024 年以 33% 的出货量份额、26% 的营收份额超越 Teledyne FLIR,成为全球双料冠军。其核心优势是 “非制冷型探测器的量产能力与成本控制能力”。12μm 像元间距非制冷型 VOx 探测器:分辨率覆盖 320×240 至 1280×1024,NETD≤40mK,是其主力产品,主要应用于安防监控、工业检测、车载 ADAS 等场景。低成本红外模组:640×512 分辨率、NETD≤35mK 的模组单价已降至 800 元人民币以下,广泛应用于国产植保无人机、智能充电桩等产品,年出货量超 50 万套。短波红外(SWIR)探测器:采用 InGaAs 材料,分辨率 640×512,NETD≤30mK,主要应用于工业光谱分析、生物医学成像等高端场景。从市场布局来看,睿创微纳采取 “军民融合” 策略:民用领域营收占比 70%,核心客户为海康威视、大华股份等安防巨头;海外市场营收占比 22.94%,东南亚及欧洲市场增长显著,2025 年海外营收增速超 60%。3.3.2 高德红外

高德红外是中国红外热成像领域的领军企业,2025 年全球营收份额达 17%,国内市场份额达 18.9%。其核心优势是 “全产业链布局与军工配套能力”。12μm 像元间距非制冷型 VOx 探测器:分辨率覆盖 320×240 至 1280×1024,NETD≤30mK,灵敏度较进口产品提升 18%,主要应用于电力巡检、警用安防等民用场景。500 万像素高温中波制冷型探测器:采用二类超晶格(T2SL)技术,是全球首发产品,可实现对 1500℃以上高温目标的精准测温,主要应用于工业冶金、高端科研等场景。“轩辕” 系列车载红外模组:已在比亚迪、蔚来、小鹏等多家新能源车企的高端车型中实现前装定点,2024 年出货量突破 12 万套,可实现对夜间行人的精准识别。从市场布局来看,高德红外的军工订单占比维持在 60% 左右,产品主要应用于航空航天、武器装备等高端领域;海外市场营收占比 24.8%,2025 年签订了 6.85 亿元的军贸合同,标志着其作为高端装备供应商的国际地位得到认可。3.3.3 大立科技

大立科技是中国红外探测器领域的核心企业,2025 年车载商用车领域市场份额达 15.2%。其核心优势是 “工业检测与车载领域的专业化布局”。非制冷型红外探测器:分辨率覆盖 320×240 至 640×512,NETD≤40mK,主要应用于工业检测、森林防火等场景。车载红外夜视系统:聚焦商用车与特种车辆市场,可实现对夜间行人、障碍物的精准识别,2025 年市场份额达 15.2%。工业测温热像仪:主要应用于电力巡检、设备状态监测等场景,已获得国家电网的批量采购订单。从市场布局来看,大立科技的商业客户占比达 75%,重点服务智能家居、工业检测等民用市场,在工业检测领域的市占率约 15%。3.3.4 艾睿光电

艾睿光电是中国红外探测器领域的重要企业,2025 年国内非制冷型红外探测器市场份额达 10.2%。其核心优势是 “晶圆级封装(WLP)工艺与车载领域的布局”——。晶圆级封装(WLP)非制冷型探测器:分辨率覆盖 320×240 至 640×512,像元间距 12μm,NETD≤50mK,可操作率≥99.5%,主要应用于车载 ADAS、安防监控等场景。车载红外模组:已与多家车企达成合作,推进车载红外夜视系统的量产,2025 年出货量达 5 万套。艾睿光电的晶圆级封装工艺可将探测器的体积缩小 30% 以上,成本降低 20% 以上,具备较强的市场竞争力。第四章 技术创新方向与未来趋势

4.1 材料创新

红外探测器的性能突破,本质上依赖于敏感材料的创新。二维材料与量子级联结构的融合:黑磷、二硫化钼(MoS₂)等二维材料与量子级联结构(QCD)的结合,是当前最具突破性的技术方向。这类材料的量子效率较传统材料提升了 50% 以上,可实现室温下的高灵敏度探测,无需机械制冷机,仅依靠热电制冷(TEC)甚至自然散热即可工作。例如,复旦大学团队研发的 MoS₂/ 黑磷异质结探测器,无需冷却即可实现 1.68 A/W 的响应度,功耗降低 90%,同时集成了存储与计算功能,为便携式设备提供了技术支撑。二类超晶格(T2SL)材料的规模化应用:T2SL 材料具备宽光谱响应、高量子效率、低功耗的优势,且不含汞等有毒元素,更符合环保要求。目前,T2SL 材料已成为制冷型红外探测器的主流技术方向,高德红外、睿创微纳等企业已实现量产,其探测距离较传统 MCT 探测器提升了 30% 以上。胶体量子点(CQD)材料的产业化突破:CQD 材料的光谱响应范围可覆盖 0.9-14μm,且可通过溶液法制备,成本较传统材料降低了 50% 以上。目前,CQD 材料已进入量产阶段,主要应用于消费电子、工业检测等中低端场景,例如部分智能体温计已采用 CQD 红外探测器。4.2 工艺与封装创新

工艺与封装技术的创新,是红外探测器实现规模化量产、降低成本的核心动力 。晶圆级封装(WLP)工艺的良品率提升:WLP 工艺可将探测器的封装尺寸缩小 30% 以上,成本降低 20% 以上,是当前非制冷型红外探测器的主流封装工艺。2025 年,12 英寸晶圆生产线的良品率已从 2024 年的 72% 提升至 89%,直接推动非制冷型红外探测器的成本下降了 40%。例如,睿创微纳的 WLP 工艺已实现量产,其 640×512 分辨率的探测器封装尺寸仅为 10mm×10mm。小像元间距的量产突破:像元间距的缩小,可提升探测器的分辨率,同时降低功耗与体积。2025 年,非制冷型红外探测器的像元间距已普遍缩小至 12μm,睿创微纳、高德红外等企业已完成 8μm 像元间距的技术储备,预计 2026 年实现量产。例如,12μm 像元间距的探测器,分辨率可达 1280×1024,功耗仅为传统 17μm 像元间距探测器的 60%。3D 堆叠工艺的应用:3D 堆叠工艺可将探测器与读出电路(ROIC)垂直集成,提升探测器的集成度与响应速度。目前,3D 堆叠工艺已进入量产阶段,主要应用于高端制冷型红外探测器,例如 Teledyne FLIR 的部分科研级探测器已采用 3D 堆叠工艺,响应速度较传统探测器提升了 50% 以上。4.3 智能化与集成化创新

随着物联网、人工智能技术的普及,红外探测器正从 “单一传感器” 向 “智能感知系统” 升级 。片上智能处理的实现:在探测器芯片上集成 AI 处理器,可直接在传感器端完成目标检测、跟踪、识别等功能,无需后端处理器,有效降低了数据带宽与功耗。例如,Teledyne FLIR 的 Boson + 系列探测器集成了神经网络加速器,可在传感器端完成目标检测与跟踪,数据带宽较传统产品减少 70%;睿创微纳的部分探测器已支持片上 AI 功能,可实现对特定目标的实时识别。多光谱融合的普及:将红外探测器与可见光摄像头、毫米波雷达、激光雷达等传感器融合,可实现优势互补,提升系统的环境适应性与目标识别准确率。例如,车载 ADAS 系统将红外探测器与毫米波雷达融合,可在夜间、暴雨等低能见度场景下,实现对目标的精准识别与跟踪;工业检测系统将红外探测器与可见光摄像头融合,可同时获取设备的温度信息与外观信息,提升故障诊断的准确率。4.4 未来技术成熟度预测

根据 Yole、MarketsandMarkets 等权威机构的预测,2026-2030 年红外探测器的技术成熟度将进一步提升,具体时间表如下:2026 年:3.8μm 小像元非制冷型探测器实现量产,分辨率将提升至 4096×4096;车载红外探测器的前装渗透率将从 2025 年的 15% 提升至 30%,成为 ADAS 系统的标准配置。2027 年:二维材料与量子级联结构融合的准制冷探测器实现量产,可实现室温下的高灵敏度探测,功耗较传统制冷型探测器降低 80%;制冷型红外探测器的国产化率将从 2025 年的 28% 提升至 40%。2028 年:胶体量子点(CQD)探测器的市场渗透率将从 2025 年的 5% 提升至 20%,成为消费电子领域的主流技术;车载红外探测器的前装渗透率将提升至 50% 以上。2029 年:3D 堆叠工艺的应用比例将从 2025 年的 10% 提升至 30%,成为高端红外探测器的标准工艺;短波红外(SWIR)探测器的市场渗透率将提升至 15%,成为工业检测领域的核心技术。2030 年:全光谱融合探测器实现量产,可覆盖 0.9-14μm 的全光谱范围,实现多场景的精准感知;红外探测器的全球市场规模将突破 10 亿美元。第五章 政策因素分析

5.1 美国政策

美国对红外探测器产业的政策核心是 “军事管制与供应链保护”。出口管制:美国将制冷型红外焦平面阵列(FPA)、二类超晶格(T2SL)材料等高端红外探测器技术纳入严格管制范畴,限制向中国等国家出口。例如,2025 年美国商务部将具备自动目标跟踪能力的红外系统纳入管制清单,要求出口商提交详细的最终用户声明及技术参数证明。关税调整:2025 年初,美国将红外焦平面阵列(FPA)关键组件的关税从 25% 大幅提升至 50%,直接推高了本土厂商的采购成本,迫使部分企业开始寻求供应链多元化,例如 Teledyne FLIR 已将部分中低端非制冷型探测器的封装环节转移至墨西哥。采购倾斜:美国国防部的采购订单优先向本土企业倾斜,例如雷神、L3Harris 等企业获得了超 80% 的军事级红外探测器订单,保障了本土企业的营收稳定。5.2 中国政策

中国对红外探测器产业的政策核心是 “国产化扶持与应用场景拓展”。产业规划引导:《“十四五” 国家战略性新兴产业发展规划》《“十四五” 智能制造发展规划》等文件,明确将红外探测器列为重点发展领域,要求到 2025 年实现关键核心技术自主可控,产业规模突破百亿元。专项资金扶持:财政部、税务总局 2024 年联合发布的《关于集成电路和软件产业企业所得税优惠政策的通知》,对符合条件的红外探测器企业给予 “两免三减半” 的所得税优惠;工信部 2025 年发布的《智能传感器产业高质量发展三年行动计划》,将红外探头列为关键基础感知器件攻关清单首位,要求到 2027 年国产化率提升至 75% 以上,并对符合技术标准的企业给予最高 3000 万元 / 年的研发费用加计扣除叠加补贴。应用场景拓展:公安部发布的《智慧社区建设指南》要求新建住宅小区必须配备红外安防系统;国家电网的智能巡检项目要求 2025 年配网智能巡检机器人搭载红外探测器的比例达 85%;住建部与工信部联合发布的《建筑智能化系统配置标准》修订版,将红外探测器列为智能建筑的核心组件。这些政策的叠加效应,直接推动了中国红外探测器产业的高速增长。结论

市场规模与趋势:2023-2025 年全球红外探测器市场规模从 5.35 亿美元增长至 6.12 亿美元,CAGR 达 6.9%;2026-2030 年将保持 7.6% 的 CAGR,2030 年市场规模有望突破 10 亿美元。区域格局:中国市场以 14.95% 的年增速成为全球增长引擎,2025 年占全球总量的 27%;北美市场增速放缓至 5.2%,仍以 34% 的份额占据主导;欧洲市场以 8.2% 的 CAGR 成为第二大增长极。应用结构:军事、安防、工业检测是核心需求领域,合计占总需求的 70% 以上;车载 ADAS 是增长最快的领域,CAGR 达 10.89%,2030 年将成为最大的单一应用领域。竞争格局:中国企业在非制冷型探测器领域实现了全球主导,睿创微纳成为全球双料冠军;欧美企业在制冷型探测器领域仍占据优势,但中国企业的突破已逐步缩小差距。技术趋势:非制冷型探测器向小像元、低成本方向发展,制冷型探测器向宽光谱、高灵敏度方向发展;智能化、集成化成为行业的核心发展趋势。声明:本公众号未注明出处的转载文章是出于传递更多信息之目的。若有未注明出处或标注错误或侵犯了您的合法权益,请联系我们(18749803326),我们将及时更正、删除,谢谢!