保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为?“星标”?,及时跟踪行业最新资讯

2026年3月,阳光保险集团(06963.HK)率先在港股市场披露2025年度业绩报告,成为保险业新一年度财报季的“首发阵容”。

财报数据显示,阳光保险2025年实现总保费收入1507.2亿元,同比增长17.4%;归母净利润63.1亿元,同比增长15.7%;集团内含价值达1207.8亿元,较上年末增长4.3%。

其中,阳光人寿全年实现总保费收入1026.1亿元,同比增长27.5%,首次迈上千亿保费平台。

相较于寿险的高歌猛进,阳光财险在2025年实现原保险保费收入478.9亿元,同比仅仅微增0.1%。

同时,阳光保险总投资资产规模达6402.0亿元,同比增长16.7%。总投资收益252.3亿元,同比激增27.1%;综合投资收益324.4亿元,同比增长8.9%。

在规模稳健增长的同时,寿险新业务价值48.2%的同比增速、财险非车险占比的持续提升以及投资端权益资产的主动调仓,共同勾勒出这家千亿级保险集团在转型深水区的“价值底牌”。

1

集团整体业绩全景:

规模与价值双增,成本管控显成效

纵览2025年财报,阳光保险集团交出了一份“量质齐升”的答卷。

从规模指标看,财报数据显示,集团总保费收入突破1500亿元大关,达1507.2亿元,同比增长17.4%,其中,保险服务收入650.7亿元,同比增长1.7%。

从盈利指标看,归母净利润63.1亿元,同比增长15.7%,基本每股收益0.55元,归母净利润延续了2024年的增长态势。

值得注意的是,公司拟派发2025年最终现金股息每股0.19元(含税),合计派息总额21.85亿元,延续了上市以来稳定的分红政策。

从资产负债维度来看,截至2025年末,阳光保险集团总资产规模达6733.4亿元,同比增长15.7%。作为寿险公司核心估值指标的内含价值,达到1207.8亿元,较上年末增长4.3%,这一增长主要源于新业务价值的强劲拉动与存量业务的持续价值释放。

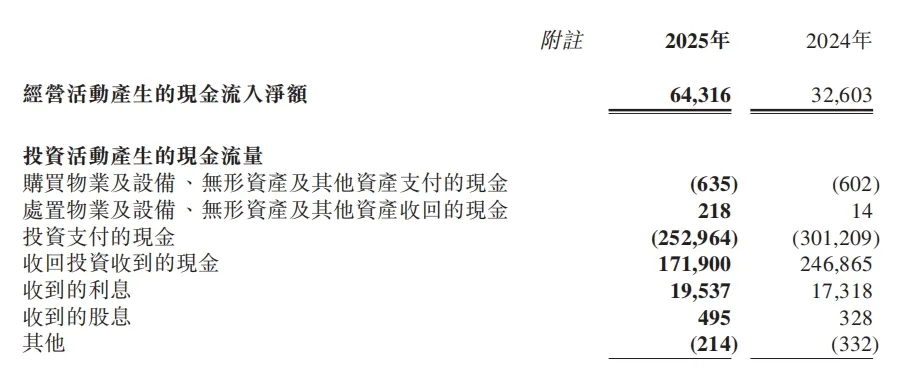

从现金流视角看,2025年公司经营活动现金流量净额达643.16亿元,同比大幅增长97.27%。如此强劲的经营现金流,既彰显了保险主业强大的“造血”能力,也为投资端的资产配置提供了稳定可靠的资金支撑。

图源:公司2025年财报

在成本压降工作上,公司于成本端的精细化管控成效显著。2025年,为有效对冲利率下行引发的经营性风险,阳光保险推行了以固定成本、变动费用及负债成本管理为核心的管理提效举措。

财报数据表明,公司整体固定成本压降幅度达9.8%;阳光财险、阳光人寿的变动费用率分别下降1.5个百分点和8.4个百分点,全年固定成本与变动费用合计减少超20亿元。阳光人寿新单期缴保证成本及存量保单成本亦实现进一步下降,为未来利润释放预留了充足空间。

2

寿险业务:

千亿平台之上的“价值突围”

寿险板块无疑是阳光保险2025年年报中最亮眼的篇章。阳光人寿全年总保费收入达1026.1亿元,同比增长27.5%,首次跻身千亿保费俱乐部;净利润61.97亿元,同比增长8.5%。

而规模跃升的背后,真正支撑其估值逻辑的是价值指标的强劲攀升,新业务价值(NBV)达76.4亿元,同比增长48.2%;新单保费收入451.0亿元,同比增长47.3%。这一亮眼增速,充分印证了“新阳光战略”在渠道转型与产品优化方面的显著成效。

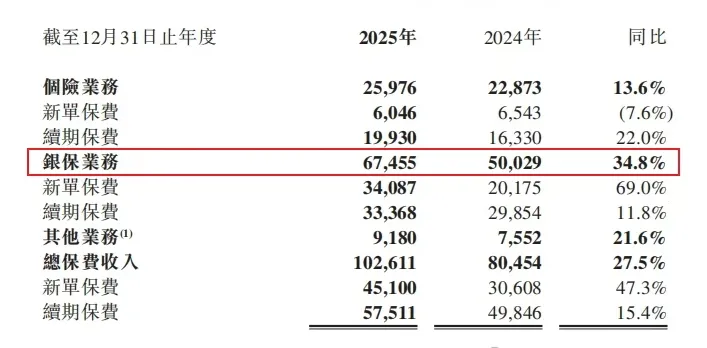

首先,渠道动能切换成效显著:银保渠道成为增长核心引擎,而个险渠道则出现大幅下滑。

在银保渠道上,2025年“报行合一”政策全面落地,阳光人寿银保渠道全年总保费收入达674.6亿元,同比增长34.8%;其中新单保费340.9亿元,同比激增69.0%,占总新单保费的75.6%。

这也意味着公司并未因费用管控收紧而失去渠道优势,反而依托“新阳光战略”深耕网点经营,在合规框架下成功实现了“以量补价”。

图源:公司2025年财报

个险渠道方面,公司始终坚持其“一身两翼”的差异化发展策略。受主动清虚策略影响,个险新单保费达60.5亿元,同比下降7.6%。

但队伍质态优化效果显著,代理人活动人均产能稳定在2.2万元,新人活动人均产能达1.8万元;精英队伍月均活动人力保持稳定,人均产能更是传统队伍的两倍以上。

这意味着,在人力规模收缩的同时,公司核心绩优队伍的产能与稳定性正持续增强。

其次,产品结构持续优化,传统寿险占比显著提升。具体来看,传统寿险保费同比增长73.5%,占寿险保费比重达76.9%,同比提升3.5个百分点;分红险保费亦实现12.7%的同比增长。

此外,业务品质持续向好,阳光人寿在规模扩张过程中始终坚守风险底线。

13个月保费继续率达97.1%,同比提升0.2个百分点;25个月继续率则大幅提升3.7个百分点,至95.5%。

保单继续率的持续改善,表明过去几年销售的保单正逐步转化为稳定的利润释放来源,而合同服务边际余额的稳步增长,更为未来利润筑牢了“压舱石”。

3

财险业务:

结构优化的“盈利修复”

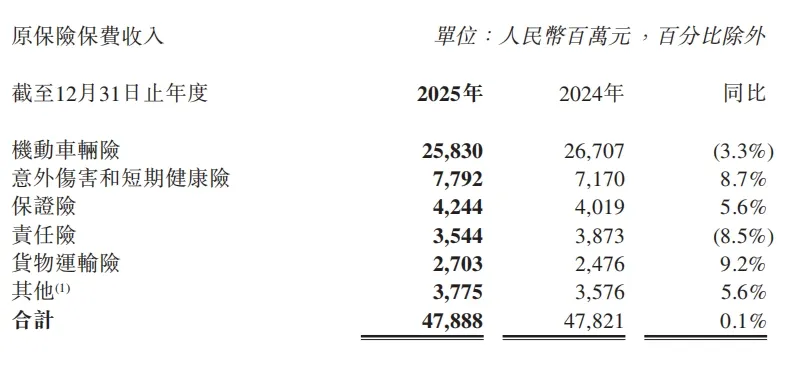

相较于寿险的高歌猛进,阳光财险在2025年呈现出明显的“稳健平衡”特征。全年实现原保险保费收入478.9亿元,同比微增0.1%。

在车险业务方面,阳光财险持续推进“智能生命表工程”,不仅深化了传统车险的精准定价,更针对新能源车建立了专属生命表。

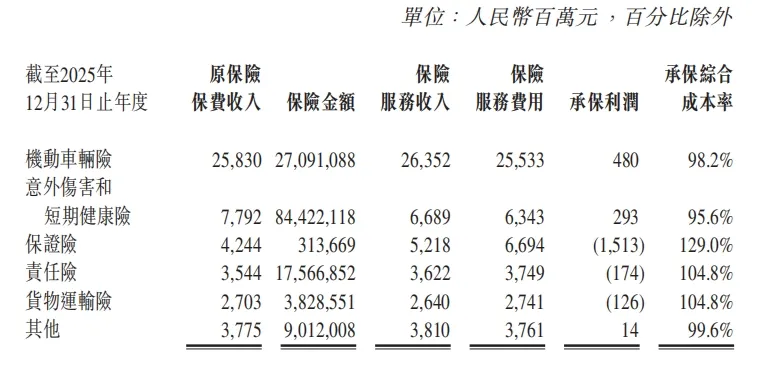

2025年,车险原保费收入258.3亿元,同比下降3.3%,承保利润4.8亿元,承保综合成本率98.2%,同比下降了0.9%。

图源:公司2025年财报

从业务结构看,车险保费占比降至53.9%,同比下降1.9个百分点。其中,家用车保费收入同比上升2.6个百分点,新能源车险保费收入同比上升3.2个百分点。

业务结构持续向高价值、低风险领域集中,为车险业务的长期稳健奠定了基础。

在非车险业务方面,在2025年呈现出“喜忧参半”的态势。

喜的是业务占比提升至46.1%,忧的则是保证险、责任险和货物运输险等险种的综合成本率仍高于100%。

尤其是保证险业务,承保综合成本率高达129.0%,承保亏损15.1亿元,导致财险整体承保综合成本率恶化至102.1%,承保亏损10.3亿元。

图源:公司2025年财报

而公司在财报中明确宣告,决定自2026年起全面停止新增融资类保证险业务,并出于审慎原则计提了充足的准备金。

值得注意的是,剔除保证险影响后,公司承保综合成本率仅为98.9%,同比下降1个百分点,实现承保盈利4.9亿元。

4

投资业务:

穿越利率迷雾的“主动管理”

2025年,宏观利率环境复杂多变,债券收益率波动上行,权益市场结构性机会则持续凸显。

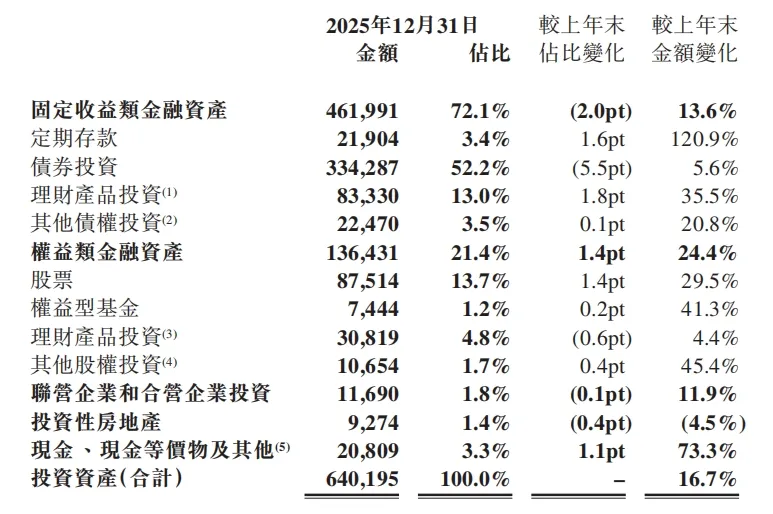

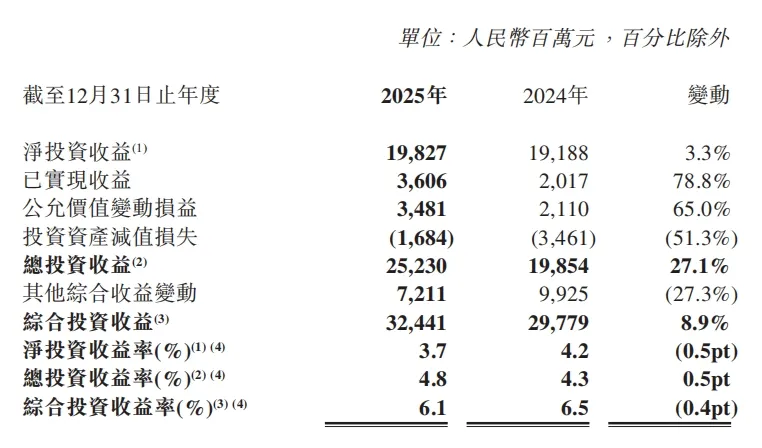

在此背景下,阳光保险投资端交出了一份含金量十足的答卷:截至2025年末,公司总投资资产规模攀升至6402.0亿元,同比增长16.7%。总投资收益达252.3亿元,同比增长27.1%;综合投资收益324.4亿元,同比增长8.9%。

从配置结构看,最显著的变化是债券投资占比较上年末下降5.5%至52.2%。

其中政府债券占债券投资比例为69.3%,较上年末上升1.3%,显示公司在降低利率风险的同时,进一步优化了固收资产的信用结构。

图源:公司2025年财报

与之呼应的是,权益类资产占比显著提升。截至2025年末,阳光保险持有的权益类金融资产投资规模达1364.3亿元,占总投资资产的21.4%,同比上升1.4个百分点。

其中,股票与权益型基金合计规模约950亿元,占总投资资产的14.9%,较上年末提升1.6个百分点。

在权益投资策略层面,财报明确提出,将重点布局“现金分红收益率较高的价值股”与“可持续增长的优质成长股”。

这种“哑铃型”配置策略,一端以高股息资产锁定稳定现金流,另一端通过布局成长股获取收益弹性,既保障了净投资收益率的相对稳定,又有效放大了总投资收益。

图源:公司2025年财报

从收益率表现维度来看,2025年净投资收益率录得3.7%,同比下滑0.5个百分点,主因是利率下行带来的存量资产再投资压力。

不过,总投资收益率却逆势上扬0.5个百分点至4.8%,综合投资收益率则达6.1%。能在利率下行周期中实现总投资收益率的增长,充分彰显了公司交易策略与资产轮动的有效性。

值得注意的是,阳光资管受托管理的第三方资产规模为2259.4亿元,同比大幅减少15.7%。

通观阳光保险2025年年报不难发现,其核心发展逻辑已从单纯追求规模转向“价值与品质”的发展策略。

东吴证券分析师在研报中也指出,看好阳光保险寿险“新阳光战略”的落地成效,以及财险业务结构持续优化的发展趋势,同时上调了公司2026-2027年的盈利预测,维持“买入”评级。

往期推荐

保观知识星球