养老,是我们每个人的人生必答题。它无关贫富、不分年龄,谁都无法回避,谁都终将面对。

真正安稳的晚年,从不是靠运气、靠储蓄、靠儿女,而是靠一套科学、完整、可落地的养老结构。

结构早搭建,人生更从容;结构稳如山,晚年才心安。

视频号:

你的养老,要握在自己手里‼️

结构越稳,晚年越从容

越早规划,越有底气

#养老#结构#早规划#有底气

一、为什么今天必须谈「养老靠结构」?

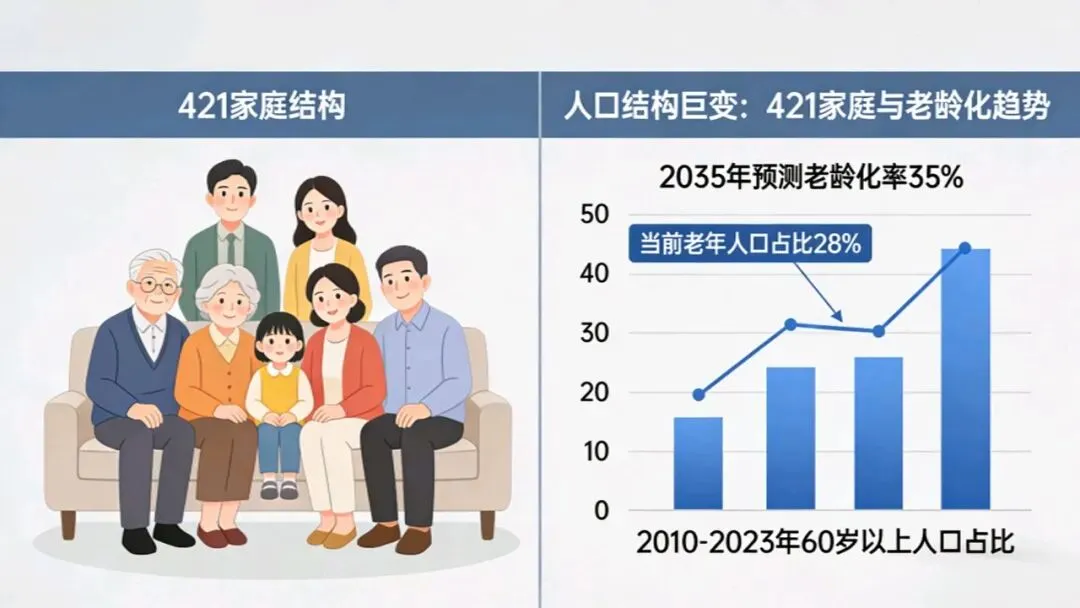

1. 人口结构巨变,传统养老模式全面失效

✅老龄化加速:人均预期寿命持续提升,退休后生存周期长达25~35年成为常态。

✅少子化:“421”家庭结构成为主流,一对夫妻赡养四位老人成为普遍压力。

✅家庭小型化、异地就业常态化:养儿防老从经济到时间上均不可持续。

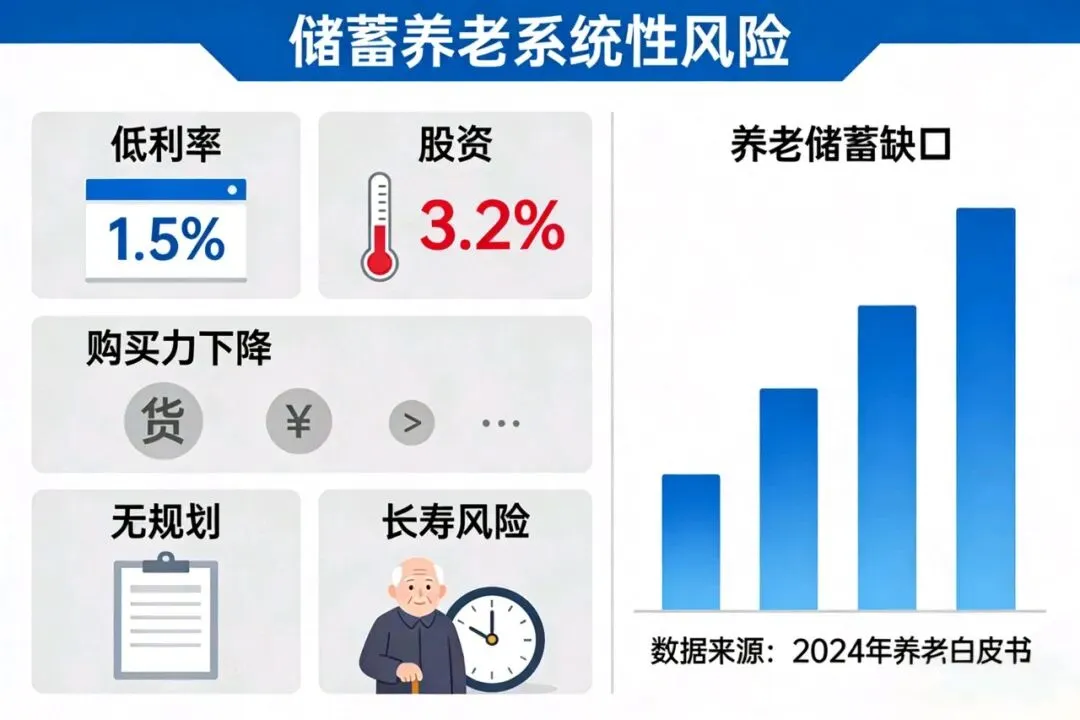

2. 单一储蓄养老的系统性风险

✅低利率环境+温和通胀:长期持有现金类资产,购买力必然被侵蚀。

✅无规划支出:老人面对健康、人情、理财骗局时,资产极易一次性损耗。

✅无现金流设计:存款只出不进,极易出现“长寿风险”——人活着,钱没了。

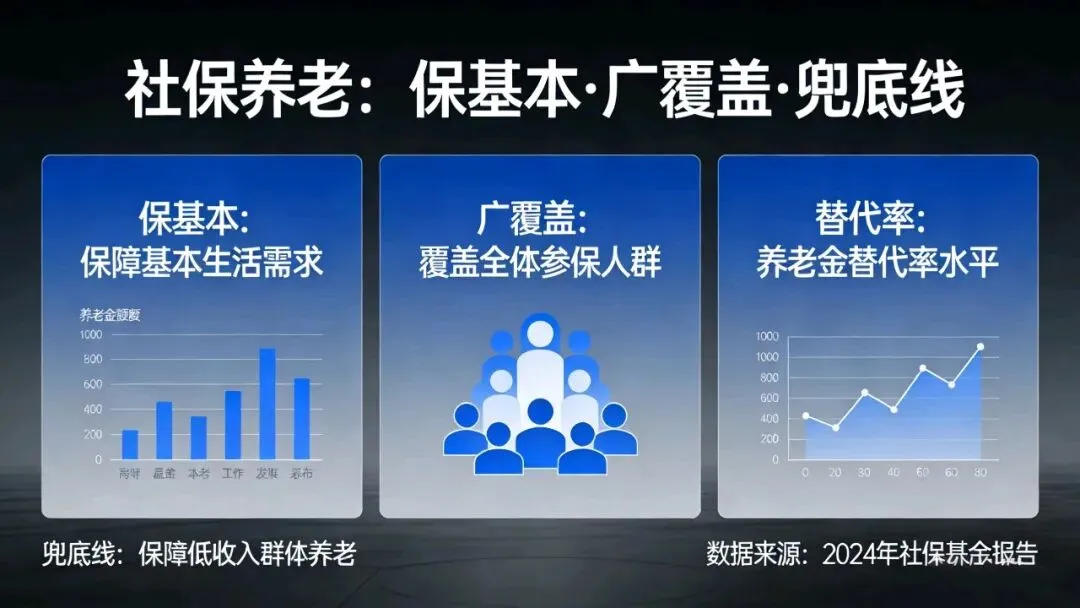

3. 社保只能“保基本”,无法承担品质养老

我国社保体系定位非常清晰:

- ?广覆盖、保基本、兜底线

- ?养老金替代率有限,仅能维持基础温饱

- ?医疗保障侧重基础诊疗,高端医疗、康复护理、长期照护均不在覆盖范围

✅结论:

传统养老三支柱——存钱、靠子女、等社保,全部存在结构性缺陷。

未来能稳定支撑养老的,只有「结构化养老体系」。

二、核心定义:什么是「结构化养老」?

结构化养老 = 多层次 + 分功能 + 闭环防护 + 终身现金流

不是资产越多越好,而是结构越稳越好。

完整结构包含四大维度:

1. 财务结构:钱从哪来、怎么分、怎么用

2. 保障结构:

健康风险、失能风险、意外风险如何隔离

3. 现金流结构:每月稳定到账,像工资一样持续终身

4. 法律与权属结构:资产归属、传承、防挪用、防诈骗

一句话:

结构化养老,是把养老从“靠运气”变成“靠系统”。

三、三层金字塔结构:深度拆解(研究级)

第一层:底层·安全托底结构 —— 不可动摇的生存基线

功能

解决:活下去、有得住、看得起病

目标:绝对安全、永不亏损

构成

1. 基本养老保险(职工养老/居民养老)

2. 基本医疗保险(职工医保/居民医保)

3. 保本型资产:大额存单、国债、保本理财

4. 居住保障:自有住房或稳定居住安排

研究要点

✅这一层不追求收益,只追求确定性。

- 是整个养老结构的压舱石,任何情况下不能动、不能亏、不能被挪用。

- 缺失底层 = 养老随时崩盘。

第二层:中层·品质支撑结构 —— 决定晚年尊严与生活质量

功能

解决:活得好、有选择、有自由

目标:稳健收益 + 持续现金流

构成

1. 个人养老金账户(税收优惠)

2. 商业养老年金险

3. 稳健型理财:债券基金、固收+、分红型保险

4. 被动收入:租金、股息等

研究要点

✅中层是第二份退休金,是社保之外的关键补充。

- 核心不是“赚大钱”,而是终身稳定发钱。

- 中层越厚,晚年越能自主:旅游、康养、社交、兴趣、请护工都靠它。

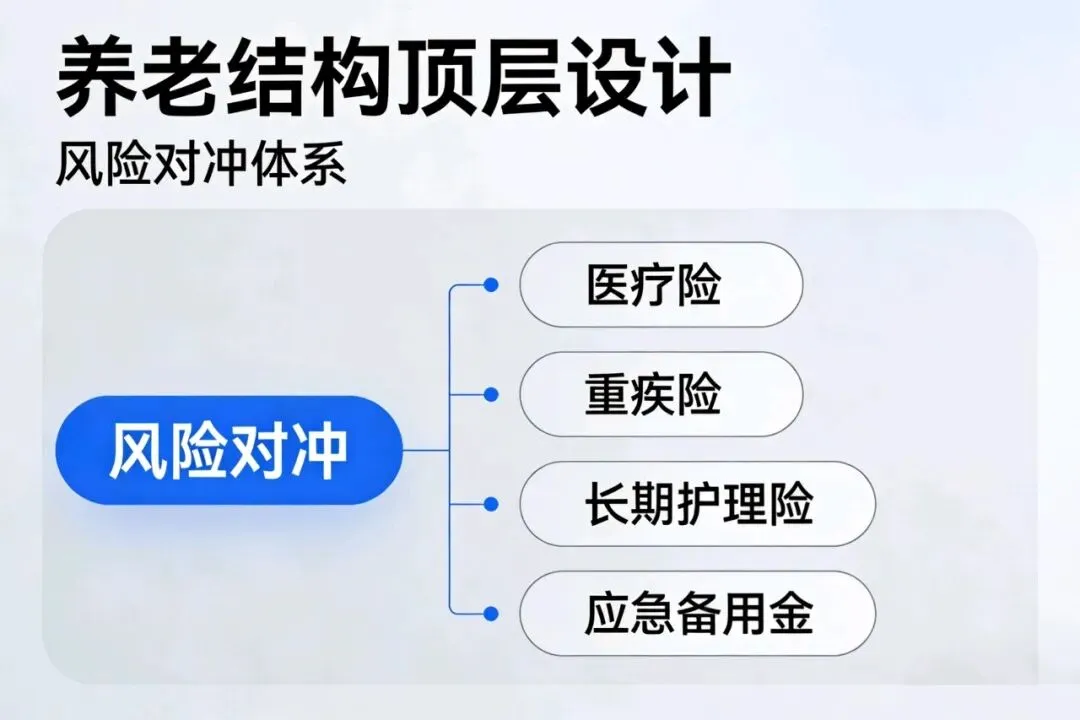

第三层:顶层·风险对冲结构 —— 养老的“安全气囊”

功能

解决:

不被一场病/一次意外毁掉全部养老

目标:风险隔离,不击穿底层与中层

构成

1. 百万医疗险/中端医疗险

2. 重疾险

3. 长期护理保险(核心!未来最刚需)

4. 应急备用金(6~12个月生活费)

研究要点

✅养老最大风险不是“钱不够”,而是突发性大额支出。

- 顶层结构的作用:

把风险挡在结构之外,保住底层和中层不动摇。

- 没有顶层,底层中层再厚,也可能一次归零。

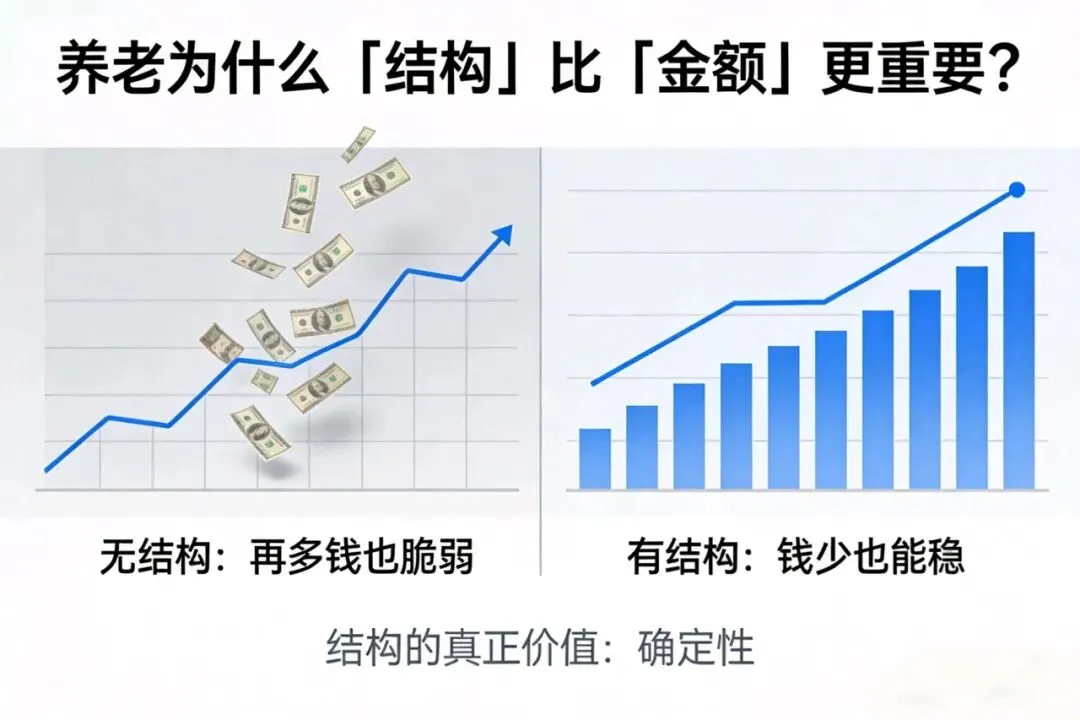

四、深度研究:为什么「结构」比「金额」更重要?

1. 无结构:再多钱也脆弱

✅无保障:一场大病掏空积蓄

✅无规划:随意投资、被骗、被借、被子女挪用

✅无现金流:坐吃山空,越花越慌

2. 有结构:钱少也能稳,钱多更安全

?分层管理:专款专用,互不干扰

?风险隔离:保障归保障,生活归生活

?终身现金流:像发工资一样,每月自动到账

?抗通胀:通过中层资产,对抗长期购买力下降

3. 结构的真正价值:确定性

养老最稀缺的不是收益,而是确定性。

✅结构 = 用制度替代情绪

✅结构 = 用系统替代运气

✅结构 = 用规划替代焦虑

五、时间结构:养老真正的核心竞争力

㊙️?养老不是比谁钱多,

是比谁规划得早?

1. 30岁:结构奠基期

✅优势:保费最低、复利最长、试错空间最大

♻️动作:社保拉满 + 基础保障配齐 + 强制储蓄

?关键词:用时间换复利

2. 40岁:结构加固期

✅优势:收入高峰,可快速补缺口

♻️动作:加年金、加长护、增稳健资产

❎️关键词:补齐短板,锁定未来

3. 50岁:结构稳盘期

✅动作:

降风险、收收益、固化现金流

♻️关键词:只守不攻,安全第一

4. 55岁以后:结构基本定型

✅可调整空间极小,成本极高

❎️只能被动“凑钱养老”

研究结论:

养老结构的核心,是「时间不对称」——

✅早规划的人,用很小成本赢很大

✅晚规划的人,用很大成本赢很小

六、观念升维:养老的本质到底是什么?(研究级结论)

1. 养老 ≠ 攒一笔钱

养老 = 搭建一套能持续供血、自我防护、终身运行的系统。

2. 养老的本质是三个稳定

- ✅稳定的现金流

- ✅稳定的健康保障

- ✅稳定的生活秩序

3. 结构化养老的终极意义

- ?不拖累子女

- ?不看别人脸色

- ?不被疾病绑架

- ?不被金钱控制

- ?保有尊严、选择权、生活质量

七、总结

✅养老靠结构,不靠储蓄,不靠儿女,不靠运气。

✅结构稳,晚年稳;

结构早,人生安。

✅养老不是比谁有钱,是比谁的系统更稳。

✅年轻时搭结构,年老时享结构。

✅真正的养老自由,来自结构化的确定性。

养老,是人生最后一次、也是最重要的一次结构化规划。

你今天的认知,决定20年后的生活质量。

不依赖、不冒险、不焦虑,

用一套科学结构,给自己一个安稳晚年。

如果你也想:

✅ 提前算清养老缺口

✅ 搭建不慌不忙的养老体系

✅ 让未来活得有尊严、有底气

欢迎评论区预约养老财富问诊,

为你定制专属养老规划,把安心握在自己手里。

关注M毛读财经

?您身边靠谱、省心的财务顾问专注周期、财富与风险认知剧变时代,用底线思维,守住人生确定性!