编者按:2025年上市酒店集团财报不仅揭示了万豪、华住等巨头的盈利实绩,更折射出行业从“规模扩张”向“质量深耕”的深刻转型。在连锁化率逼近45%、万店时代来临的背景下,财报数据清晰显示:单纯门店数量的边际效应正在递减,而运营效率、会员生态与数字化能力成为新的增长引擎。本文通过对比六大头部企业关键财务指标,剖析在后疫情时代供给过剩压力下,酒店业如何重构竞争逻辑,以及未来行业整合与价值重塑的核心趋势。

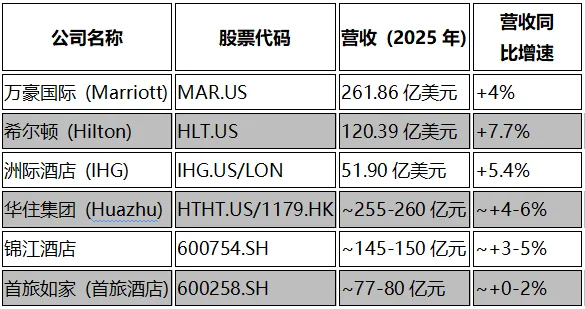

根据现有公开信息,截至2026年3月18日,部分酒店集团已发布2025年全年财报(如万豪、希尔顿、洲际),而部分国内公司(如华住、锦江、首旅)仅发布了2025年前三季度或中期报告,全年正式年报可能尚未完全披露或正在陆续发布中。

以下整理基于已公开的2025年全年数据(针对已发布公司)及前三季度/中期数据推算或机构预测(针对未发布全年报公司),2025年主要酒店管理公司财务数据对比表。

未正式发布全年报的公司

最终数据请以公司官方公告为准

其他国内上市酒店公司:

1、君亭酒店 (301073.SZ):规模较小,主打中高端精选服务,2025年预计保持较快扩张,但体量尚无法与前几家相比。

2、金陵饭店 (601007.SH):区域性较强,业绩相对平稳。

未正式发布全年报的公司

最终数据请以公司官方公告为准

数据口径差异:

1、国际集团(万豪、希尔顿、洲际)通常以美元计价,且多采用轻资产模式,营收主要来源于特许经营费和管理费,因此营收规模看似小于部分重资产的国内集团,但净利润率通常较高。

2、国内集团(华住、锦江、首旅)以人民币计价。华住轻资产转型较成功,利润率较高;锦江和首旅仍保留一定比例的直营店,受折旧和人工成本影响较大,且营收中包含部分直营收入,规模较大但净利率相对较低。

3、洲际的“总客房收入”(Gross Room Revenue)高达352亿美元,但其确认的“营收”(Revenue)通常为其中的管理费部分(约51.9亿美元),需注意区分。

利润增长情况:

4、万豪表现稳健,净利润双位数增长,大中华区签约创新高。

希尔顿营收增长不错,但净利润小幅下滑(-5%),主要受美国市场需求放缓及部分一次性因素影响。

5、洲际净利润反弹明显(+21%),得益于全球扩张和成本控制。

6、华住凭借高效的轻资产模式和下沉市场扩张,预计全年净利润增速领先国内同行。

7、锦江和首旅在2025年面临一定经营压力(如Q2/Q3 RevPAR下滑),但通过降本增效和结构优化,预计全年净利润仍能实现个位数至低双位数增长。

关于环比增长率:

1、由于年报通常只披露全年总数和第四季度单季数据,且酒店行业具有极强的季节性(Q4通常含元旦春节预热,但Q3暑期才是旺季),全年维度的环比增长率意义不大。

2、若需分析趋势,建议关注2025年第四季度 vs 2025年第三季度的单季数据,或2025年3、全年 vs 2024年全年的同比数据。目前部分公司Q4详细拆分数据尚在财报附注中,上述表格主要展示全年同比。

“

01

门店规模与连锁化率

我们把中国酒店业的“万店规模”放在时间轴上来看,它其实只是过去15年行业结构变化的一个结果。真正推动这一变化的,是中国酒店行业的一场连锁化革命。

始于2010年前后,开启了一个“连锁化时代”:

据网络及协会组织公布数据显示

连锁化率提升重塑了酒店业竞争格局。随着流量向品牌与平台集中,单体酒店靠地段和价格获客的模式失效,品牌成为品质与收益预期的保障。成熟的加盟模式加速了这一进程:品牌方轻资产输出管理与流量,投资人承担运营,助推集团快速扩张。

在此背景下,华住、锦江、首旅等本土巨头凭借加盟体系迅速构建全国网络,并在供应链、会员及数字化上形成规模壁垒,大幅拉大与单体酒店的差距。过去十余年的连锁化实质是行业深度整合,分散的小微酒店被品牌体系吸纳,头部集团持续壮大,“万店规模”已成为中国酒店集团新的行业标志。

中国酒店集团迈入“万店时代”后,规模扩张的边际效应递减,单纯追求开店速度的竞争逻辑失效。随着市场供给增速超越需求,部分城市RevPAR波动下滑,行业竞争焦点从“拼数量”转向“拼效率”。

数据显示,华住等企业的领先优势并非源于门店总数,而是依托强大的会员体系、数字化运营及收益管理能力带来的高单店效益。相反,规模庞大但管理粗放的企业面临标准难统一、加盟店质量参差等挑战,内部整合效率成为关键瓶颈。

因此,头部集团战略重心正由“高速扩张”转向“高质量运营”。在万店常态下,门店数量虽是基础,但决定长期竞争力的核心已变为运营效率、品牌溢价能力及会员生态的综合优势。如何在庞大网络中持续提效,比盲目新增门店更为关键,标志着行业进入深度精细化竞争的新阶段。

“

02

有想象力的酒店出海

国际化战略

2026年,中国酒旅品牌出海从“雷声大雨点小”转向实质落地。锦江携手马来西亚Riyaz集团,计划东南亚布局百家酒店;德陇集团在印尼设办并收购日本Hotel MONday;尚美成立国际事业部,华住全季登陆沙特,艺龙旗下品牌亦试水东南亚。这一系列动作标志着国内酒店业海外大布局时代来临。

2023年 | 2024年 | 2025年 |

7月,德胧集团:与印尼酒店管理投资控股平台IHI达成战略合作,成为印尼最大酒店管理平台的主要股东(旗下含Swiss-Belhotel等品牌),正式布局东南亚。 | 4月1日德胧集团:携手鸥翎资本(Ocean Link)完成对日本精品连锁酒店品牌 hotel MONday 的投资,卡位日本市场。 5月华住集团:宣布计划拓展中东市场,首站选定沙特与阿联酋,旗下 全季酒店 拟作为先锋品牌,计划未来三年在沙特开设至少10家酒店。 9月德胧集团:在印尼新首都(努山塔拉)购地建设酒店,并举办首届印尼酒店投资者峰会。 10月艺龙酒店科技:旗下 爱电竞 等品牌尝试布局东南亚市场。 11月26日尚美数智酒店集团:正式成立 尚美国际事业部(SGI),发布尚客优、品睿、兰欧三大核心品牌的海外版,重点聚焦东南亚、中东及中亚市场(已在印尼、日本等地设立办公室)。 12月12日锦江酒店(中国区):宣布与马来西亚 Riyaz集团 达成战略合作,计划未来5年在马来西亚、印尼、柬埔寨等东南亚六国拓展超180个(部分报道为百家)酒店项目,涉及锦江都城、锦江之星等品牌。 | 8月27日锦江酒店(中国区):在吉隆坡举行盛大发布会,正式签署管理许可协议,确立与RJJ Hotels(Riyaz合资成立)的战略合作,加速推进东南亚“百店计划”。 10月华住集团:在新加坡举行集中签约仪式,旗下 全季 品牌在马来西亚吉隆坡、柬埔寨金边连落三子,深化东南亚布局。 11月锦江酒店(中国区):宣布旗下国民品牌 7天酒店 进军东南亚,由总部派驻团队自主运营,同日签约10个项目。 |

中国酒店出海已从早期的单一收购或试探,转向体系化输出。

- 路径升级:从“借船出海”(收购当地品牌如德胧投日本、锦江早期收购卢浮)转向“造船出

- 海”(直接输出全季、7天、尚客优等自有品牌)。

- 区域聚焦:东南亚(印尼、马来西亚、柬埔寨)是首选试验田,中东(沙特、阿联酋)成为

- 新增长极,日本作为高端市场被逐步渗透。

- 模式成熟:普遍采用“品牌+酒管+供应链+会员”四位一体的协同模式,强调长期主义与本地

- 化运营。

面对国内市场竞争加剧与存量饱和,出海成为破局关键。当前策略多以收购本土品牌为先锋,通过整合实现快速切入,复刻国际品牌入华路径。尽管前路充满挑战,需秉持长期主义,但凭借国内成熟的运营体系与服务水平,向发展中国家输出服务业能力,不仅是缓解内卷的“壮士断腕”之举,更是中国酒店业拓展全球版图的必然选择。

但是,但是,但是......四个维度具体阐述了主要挑战。

巨头的教训:组织与文化融合之难:以华住收购德意志酒店(DH)和锦江收购丽笙酒店集团为例,指出并购后的整合远比收购资产本身更困难。挑战主要在于将国内“强技术、强人效、快决策”的管理模式,植入到德国“严谨、流程繁琐、工会强势”的企业文化中时,遭遇了从系统推行到工作模式等多方面的冲突。同时,品牌体系与后台系统(如会员系统)的整合滞后,也制约了协同效应的发挥。

运营的休克:人力成本与文化冲突:国内依赖“极致人效”(如高客房清洁量、灵活排班)的盈利模型在海外普遍失效。文章以投资人在日本和欧美的经历为例,说明了海外市场普遍存在招聘难、人工成本极高、劳动法规严格、工会力量强大等问题。试图推行国内的高强度工作模式可能面临法律风险与文化抵制,导致利润被高昂且刚性的人力成本侵蚀。

供应链的断层:隐性成本与本地化缺失:试图从中国直接采购建材与设备会带来一系列预料之外的问题,包括复杂的清关手续、潜在的灰色成本、产品标准与认证不符、以及售后服务体系缺失。这些因素会使得最终的单房造价远超国内预算,甚至翻倍。

供应链的核心从“低价采购”转变为需要本地化的“服务保障”体系。

合规的“雷区”:法律与ESG风险:海外市场在数据隐私、环保标准(ESG)、反商业贿赂以及资金出入境等方面有极其严格的法律法规。沿用国内“先上车后补票”或游走灰色地带的习惯,可能面临天价罚款、信贷受限甚至刑事风险,构成巨大的潜在威胁。

“

03

连锁化的核心竞争力

会员+智能体的想象

在万店时代,门店数量的竞争将让位于用户资源+技术(智能体)的竞争。未来,会员规模和用户活跃度将成为酒店集团新的核心竞争壁垒。谁能建立更强大的会员+智能体生态,掌握更多用户,谁就能在长期竞争中占据优势。

回望中国酒店业过去15年的竞争概括为三个阶段:

规模竞争阶段:经济型酒店时代,比拼开店数量以获取市场份额。

效率竞争阶段:加盟模式成熟后,比拼运营能力、收益管理和品牌体系。

当前阶段:行业进入“万店时代”后,门店数量本身难以构成核心壁垒,竞争焦点转向了对用户(会员+收益决策)的掌握。

仅仅才过去了二三年,我们不再质疑“酒店机器人”提升运营效率的事实,那“收益决策智能体”还会远吗?

配送机器人承担客房送物、外卖递送等重复工作,实现24小时响应,大幅降低人力成本并减少接触风险。清洁与安防机器人则优化了公共区域维护,确保标准化作业。此外,前台自助机器人与AI客服简化了入住流程,缩短等待时间。通过人机协作,酒店不仅释放员工精力专注于高价值服务,还显著提升了响应速度与宾客体验,成为行业降本增效、推动数字化转型的关键驱动力。

可以预判,酒店“智能体”将收益管理从被动分析推向主动决策。通过自主感知市场动态、竞品定价及需求波动,智能体能实时模拟多种策略并自动执行最优价格调整,实现毫秒级响应。它打破数据孤岛,整合宏观趋势与微观行为,精准预测入住率,动态优化库存分配。相比传统系统,智能体具备自我进化能力,能持续学习反馈以修正模型,最大化RevPAR。这标志着收益管理迈向全自动、自适应的新阶段,显著提升盈利上限。

集团的竞争从规模到体系的竞争,正在深刻改变酒店的商业模式。传统的收入主要依靠管理费和供应链收入。随着行业规模见顶,这两类收入的增长潜力受限。而来自会员收入(来自付费权益、收益决策、跨行业合作等)正逐渐显现,有望成为酒店集团的“第三条核心收入曲线”。