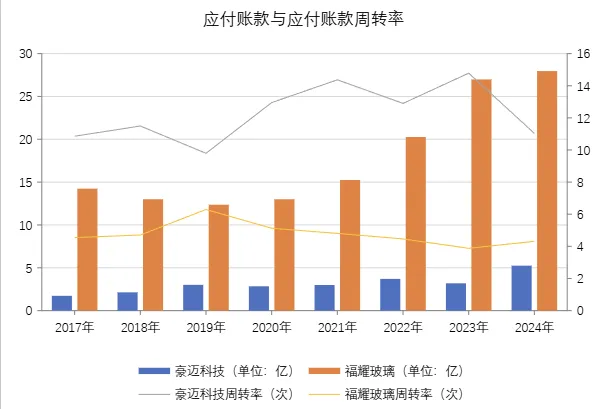

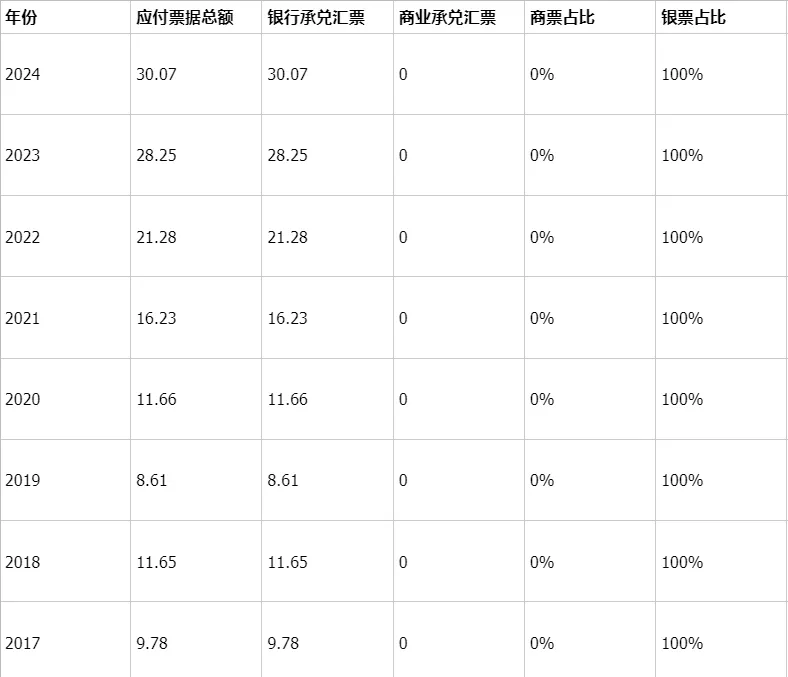

上个帖子我们学习了分析应付五小项的思路,接下来分析第一组标的——豪迈科技与福耀玻璃的应付科目情况。福耀玻璃(汽车玻璃制造,汽车零部件行业)和豪迈科技(轮胎模具制造,机械制造 , 汽车零部件细分)分属不同的细分赛道,营收体量差异显著。福耀2024年营收超300亿,豪迈超60亿,因此应付账款规模的差异也很大。应付账款整体呈持续上升趋势,从2017年约14.2亿增至2024年约28亿,占营收比约9.3%,高于汽车零部件行业平均5-8%;周转率长期维持4-6.5次/年,2023年低至4次,显著慢于汽车零部件行业平均的5-8次/年。2017年至2019年,应收账款规模缓慢下降。2018年国内汽车销量下滑,福耀营收增速放缓,原材料采购量收缩;当时公司的现金流充裕,于是主动加快供应商付款,以维护供应链关系、以便获取更低的采购价格;2020年至2021年,应收账款规模开开始上升。随着疫情后汽车行业的逐步复苏,福耀加速国内外的产能布局,向美国、欧洲工厂扩产,原材料采购量大幅增加;同时作为全球汽车玻璃龙头,自身对上游浮法玻璃、PVB 胶片等供应商的议价能力得到提升,开始主动延长付款账期,占用供应商资金。2021年至2024年,应付账款规模持续大幅上升。此时,产能扩张进入高峰期,设备和原材料的采购集中爆发,应付账款随采购规模同步增长;公司需要通过延长付款期来缓解自身现金流压力;福耀玻璃的行业龙头地位得到进一步强化,开始有能力长期地占用供应商资金而不影响合作关系。相比之下,豪迈科技的应付账款规模远小于福耀玻璃,从2017年约1.5亿变化至2024年约5.3亿,金额随业务情况周期性增长,无爆发趋势;周转率长期维持10-15次/年,2023年达15次,显著快于机械制造行业的平均4.06-6.08次/年。2017年至2019年,应付账款规模持续上升。此时轮胎行业开始略显景气,豪迈作为模具龙头,订单增长,原材料的采购量扩大,应付账款随业务扩张自然增长;由于营收与现金流充裕,豪迈选择主动加快付款,维护上游模具钢、设备的供应商关系。2019年至2020年,应付账款规模小幅下降。轮胎需求周期性下滑,订单减少,采购量收缩;同时公司加快付款以维护供应链关系,以获取更低采购价格和优先供货权。2020年至2022年,应付账款规模稳步上升。疫情后国内轮胎行再次复苏,订单恢复,采购量回升,应付账款随业务同步增长;随着行业复苏,全球供应链出现混乱,原材料价格开始上涨,公司开始通过延长付款账期来缓解成本压力,所以周转率呈现先上升再下降的趋势。2022年至2023年,应付账款规模小幅下降。全球轮胎需求疲软,豪迈订单增速放缓,采购量收缩,但现金流充裕,于是加快付款巩固供应链。2023年至2024年,应付账款规模大幅跃升。2024年全球轮胎需求呈现爆发式复苏,豪迈的订单激增,原材料和设备的采购量大幅提升。为支撑业务扩张,公司需要大量营运资金,所以主动延长供应商付款账期,最大化的利用自身商业信用来补充营运资金,周转率大幅下降。通过分析两家企业应收账款的变动,我们可以初步判断出二者的行业竞争力水平。福耀玻璃已经可以凭借自身稳稳的全球行业地位来调整付款账期,优化现金流,它的周转率长期低于行业均值,说明其具有极强的供应链话语权,可长期占用供应商资金。但是豪迈科技的周转率长期高于行业均值,说明其议价能力相对较弱,只会在订单爆发时才会选择延长账期,无过度占用。即应付账款规模的变化跟随轮胎行业的周期性波动,例如2024年的周转率大幅变化就是订单爆发后的策略调整。两者相比下,豪迈更处供应链弱势地位。虽然身处国内轮胎模具的龙头,但是上游的模具钢、机床设备的供应商集中度高,行业竞争过于激烈,所以议价能力相对有限。豪迈需要日常维持较快的付款速度来保障供应链的稳定,这意味着现金流的质量更高,但资金使用效率偏低。其他年份占比极低,均可忽略不计。由上图可知,福耀玻璃的应付账款无长期挂账的情况,排除企业虚增应付账款做高净利润的可能性。最后分析一下二者应付票据的结构。豪迈科技历年来无应付票据;福耀玻璃的应付票据结构如下图(单位:亿元):所有应付票据都是银票。福耀玻璃作为全球汽车玻璃龙头企业,信用评级高,与各大银行合作紧密,优先选择银行承兑汇票作为结算工具也体现了它的现金流过硬,偿付能力强,票据风险小。合同负债科目在2018年以前是不存在的,当时企业所有的预收款,无论是否已经签订合同对应好了该交付的货物数量,统统都计入“预收款项”。

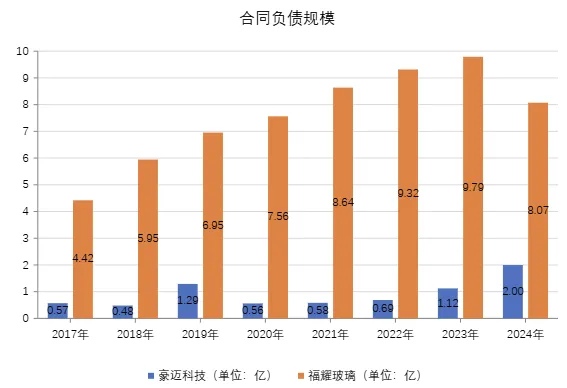

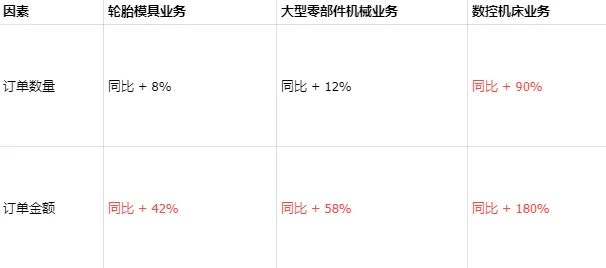

2018年根据新会计准则,将预收款项中进行了细分,已经签订了主营货物或者服务销售合同产生的预收款项(货款),进入合同负债,不含增值税,只代表交付的商品或者服务的价格。其他的提前收款金额,不对应明确交付义务事项的,不适用于收入准则,是一笔合计款,含增值税。

于是,预收款项拆分成了不含税的合同负债;其对应的增值税根据预期发生期限分为其他流动负债或者其他非流动负债以及含税的一笔合计款,预收账款科目。

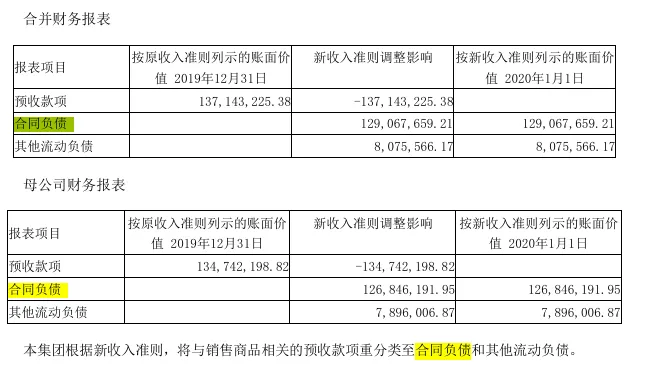

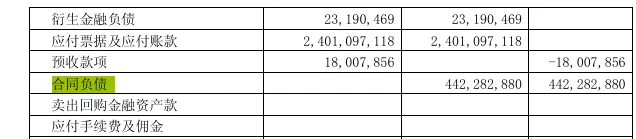

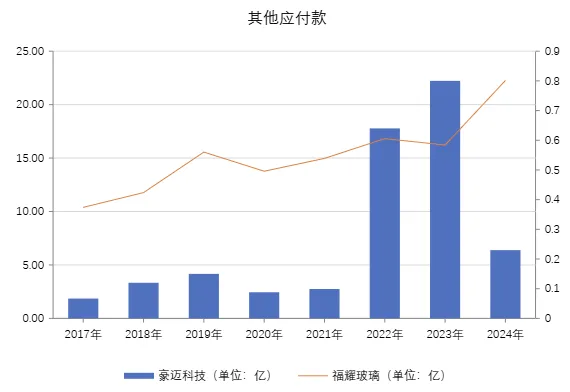

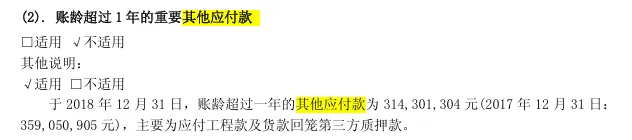

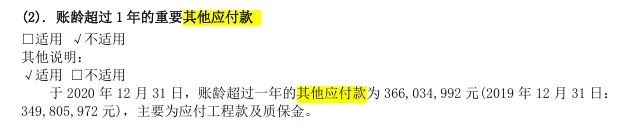

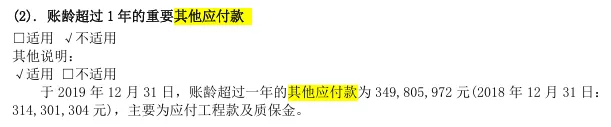

企业依据会计准则的变更对财报期初进行拆分调整。豪迈科技2020年期初对预收款项进行了拆分,如下图所示:图中其他流动负债与合同负债合计数刚好为预收款项金额,说明企业之前的提前收款都是对应了明确交付义务的货款,其他流动负债则是预计一年内发生的款项增值税,计算得出税率大致为6.3%。观察2017-2019年财报发现,预收款项明细均为货款,全部视为含税的合同负债,按照6.3%税率进行价税分离之后得到合同负债金额。福耀玻璃的预收款项在2018年期初进行拆分调整,期初的预收款项余额18,007,586元重分类至合同负债列报,出现巨额增值(0.18亿→4.42亿)是由于新准则把原来在 “其他应付款 / 长期应付款” 里的模具款、工具款等也重分类进了合同负债以及对未完成的合同进行追溯调整,最终重分类形成的合同负债在2018年期初高达4.42亿元。两家企业重分类之后都没有预收账款,提前收款的项目都确认为了合同负债。如下图为豪迈科技与福耀玻璃的合同负债相关数据:如上图,豪迈科技的合同负债呈现先上涨后下跌后复上涨的趋势。2017-2024 年合同负债复合增长率约20%,2024年同比上涨超75%,这主要源于轮胎模具、风电设备等定制化产品的客户预付款增加,企业定制化产品的订单竞争力在提升。再细看,2024年合同负债的激增主要因素在于客单价的上涨,伴随订单数量的微增。轮胎模具的高端订单金额大幅提升。单套模具价格从传统乘用车胎模具的50-80万元提升至新能源大尺寸胎模具的150-200万元,单订单预付款(30%定金)同步翻倍;2024 年数控机床业务的大客户预付款。2024年数控业务新接比亚迪、特斯拉的高端机床定制订单,虽订单数量仅十多台,但单台设备售价超2000万元,预收款项达订单总额的50%,该业务贡献合同负债增量约0.6亿元,占总增量的45%。这种情况存在两种风险:一是营收过于依赖大客户的大订单,单一客户订单变动将直接影响营收;二是受行业周期波动的影响,轮胎模具的定单量依赖轮胎企业的扩产节奏,大型零部件或数控机床依赖于风电行业与AI算力中心的发展周期。福耀玻璃的合同负债在2017-2023稳步增长,这源于汽车主机厂的工装模具订单的预收款项上涨,而并非是主业汽车玻璃带来的(行业多为赊销),这代表车企新车型的研发对配套模具的需求提升;2024的年回落并非是需求下滑,而是合肥新工厂配套车型投产,模具完成交付后合同负债结转收入了,属于正常财务变动。 总的来说,两家企业的合同负债都预示其在行业中的竞争力呈现上涨趋势。不过福耀玻璃的业务在需求端上弱于豪迈科技,虽然二者都与汽车行业的需求有关,但玻璃的复购率比不过轮胎,近几年刚好赶上新能源车的兴起,未来如果还想维持同样的盈利水平,是否要从走量转向走价?不过价格的走向仍然要回到需求上,只有愿意接受高价位汽车的人需求越来越多,玻璃的价格才能保持住,所以未来要么汽车需求增长,要么价格增长,比起豪迈科技,福耀玻璃的营收与汽车行业的营收更相关。根据会计准则,应付利息与应付股利合并为一项其他应付款,豪迈科技2018年期初数据经过调整拆分,福耀玻璃自2017年起就合并为其他应付款,现拆分为三个科目分别分析:由于其他应付款中的子目都与企业真实业务直接相关,其变动不好分析,故只考虑其他应付款的数额/占比过高或存在长期挂账的情形下进行深入分析。豪迈科技2017-2024年财报中均无超过一年期的其他应付款;福耀玻璃的其他应付款金额占比高(豪迈科技占营收0.2%-1%左右;而福耀玻璃占5%-7%左右),且每一年都有账龄超过一年期的其他应付款,原因基本都为应付工程款以及质保金。实际上这种情况属于正常。因为福耀玻璃处于持续的全球扩张和产能升级阶段,2024年的资本支出高达54亿,如此大规模地建设新工厂、采购新设备,必然会产生大量应付给工程承包商和设备供应商的款项,这些款项通常会按照工程进度或合同约定分期支付,其中一部分合同周期长的,就会形成一年以上的应付款项。接下来,我们来计算一下两家企业的有息负债金额的规模。豪迈科技的利息支出稳定少额,且没有利息资本化的操作,但借款利率浮动较大,借款成本较高,二者对比如下图:福耀玻璃的资本开支较大,自然会有计入在建工程的借款利息,我们可以将其与同行竞争者旭硝子的近八年利息资本化率对比,判断其是否有故意资本化虚增利润的嫌疑。但仔细观察,福耀玻璃资本化利息的金额平均只有几千万,最多虚增不到一亿的净利润,占比总净利水平较少,所以无需进行数据对比。负债科目看风险,看资产与利润的虚增。豪迈科技与福耀玻璃在这几个应付科目的分析中没有需要注意的较大风险与造假嫌疑,反而看到了二者在同行业中的竞争力。区别在于,豪迈科技处于成长期,但福耀玻璃处于成熟期,未来需求与营收的增长前者的确定性会比后者稍好一点。财报和数据分析只能排除风险,仍不足以判断二者谁优谁劣。

总的来说,两家企业的合同负债都预示其在行业中的竞争力呈现上涨趋势。不过福耀玻璃的业务在需求端上弱于豪迈科技,虽然二者都与汽车行业的需求有关,但玻璃的复购率比不过轮胎,近几年刚好赶上新能源车的兴起,未来如果还想维持同样的盈利水平,是否要从走量转向走价?不过价格的走向仍然要回到需求上,只有愿意接受高价位汽车的人需求越来越多,玻璃的价格才能保持住,所以未来要么汽车需求增长,要么价格增长,比起豪迈科技,福耀玻璃的营收与汽车行业的营收更相关。根据会计准则,应付利息与应付股利合并为一项其他应付款,豪迈科技2018年期初数据经过调整拆分,福耀玻璃自2017年起就合并为其他应付款,现拆分为三个科目分别分析:由于其他应付款中的子目都与企业真实业务直接相关,其变动不好分析,故只考虑其他应付款的数额/占比过高或存在长期挂账的情形下进行深入分析。豪迈科技2017-2024年财报中均无超过一年期的其他应付款;福耀玻璃的其他应付款金额占比高(豪迈科技占营收0.2%-1%左右;而福耀玻璃占5%-7%左右),且每一年都有账龄超过一年期的其他应付款,原因基本都为应付工程款以及质保金。实际上这种情况属于正常。因为福耀玻璃处于持续的全球扩张和产能升级阶段,2024年的资本支出高达54亿,如此大规模地建设新工厂、采购新设备,必然会产生大量应付给工程承包商和设备供应商的款项,这些款项通常会按照工程进度或合同约定分期支付,其中一部分合同周期长的,就会形成一年以上的应付款项。接下来,我们来计算一下两家企业的有息负债金额的规模。豪迈科技的利息支出稳定少额,且没有利息资本化的操作,但借款利率浮动较大,借款成本较高,二者对比如下图:福耀玻璃的资本开支较大,自然会有计入在建工程的借款利息,我们可以将其与同行竞争者旭硝子的近八年利息资本化率对比,判断其是否有故意资本化虚增利润的嫌疑。但仔细观察,福耀玻璃资本化利息的金额平均只有几千万,最多虚增不到一亿的净利润,占比总净利水平较少,所以无需进行数据对比。负债科目看风险,看资产与利润的虚增。豪迈科技与福耀玻璃在这几个应付科目的分析中没有需要注意的较大风险与造假嫌疑,反而看到了二者在同行业中的竞争力。区别在于,豪迈科技处于成长期,但福耀玻璃处于成熟期,未来需求与营收的增长前者的确定性会比后者稍好一点。财报和数据分析只能排除风险,仍不足以判断二者谁优谁劣。