点击上方关注我,一起学投资!

引

言

北摩高科是国内航空航天制动与起落架系统核心供应商。公司依托碳/碳复合材料核心技术壁垒,实现从刹车盘到起落架系统集成的战略升级,单机价值量显著提升。2025年业绩迎来拐点,营收与净利润实现爆发式增长,其中起落架系统业务贡献主要增量。公司核心看点在于“军品耗材需求刚性、民航国产替代空间广阔、海外市场突破”三重成长驱动,同时布局检测服务与eVTOL等新兴业务。未来伴随军机列装加速、C919量产及海外市场拓展,公司成长路径清晰。需关注毛利率波动及应收账款等风险。

北摩高科是国内航空航天制动与起落架系统核心供应商。公司依托碳/碳复合材料核心技术壁垒,实现从刹车盘到起落架系统集成的战略升级,单机价值量显著提升。2025年业绩迎来拐点,营收与净利润实现爆发式增长,其中起落架系统业务贡献主要增量。公司核心看点在于“军品耗材需求刚性、民航国产替代空间广阔、海外市场突破”三重成长驱动,同时布局检测服务与eVTOL等新兴业务。未来伴随军机列装加速、C919量产及海外市场拓展,公司成长路径清晰。需关注毛利率波动及应收账款等风险。

一、公司概况与核心亮点

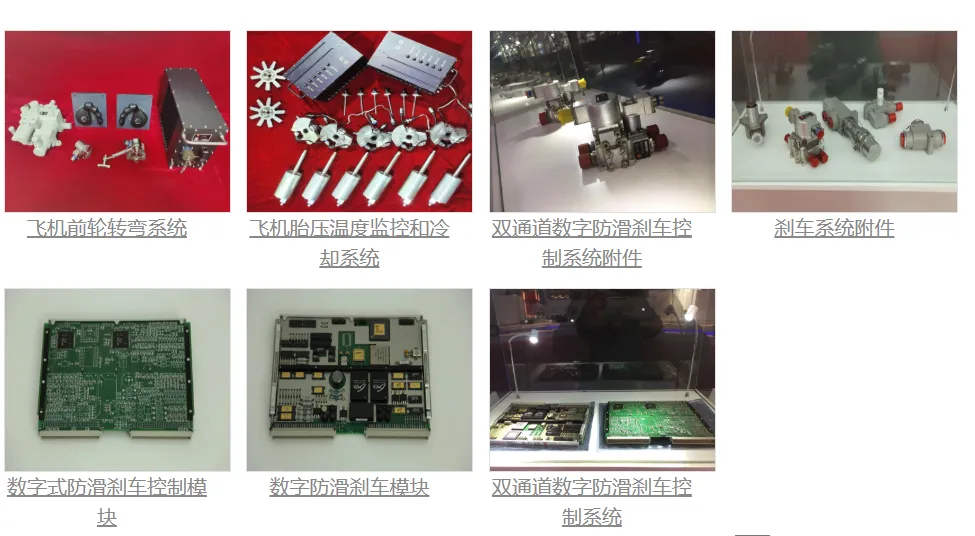

北京北摩高科摩擦材料股份有限公司成立于2003年,2020年4月在深交所上市,是国内军民两用航空航天飞行器起落架着陆系统及刹车制动产品的核心供应商。公司已从传统刹车盘制造商成功转型为“材料-部件-系统-检测”全产业链布局的系统级集成商,形成了技术壁垒与成长空间并重的业务结构。

核心亮点:

业绩爆发式增长:2025年实现营业收入9.18亿元,同比增长70.66%;归母净利润2.00亿元,同比大增1138.28%;扣非净利润1.95亿元,同比增长3072.30%,创历史新高。

技术壁垒深厚:掌握碳/碳复合材料全流程自主技术,产品耐温达1800℃,寿命提升5倍,打破欧美垄断,是国内唯一实现碳碳刹车盘规模化量产的企业。

系统级转型成功:从单一刹车盘供应商升级为起落架系统集成商,单机价值量提升3-5倍,2025年起落架业务营收6.14亿元,同比增长96.21%,占比达66.84%。

二、业务结构分析

1. 起降系统业务(核心增长引擎)

营收占比:66.84%(2025年)

同比增长:96.21%

产品构成:刹车控制系统、刹车盘(副)、机轮组件、起落架系统

市场地位:军用航空刹车领域市占率超50%,与中航工业西安制动形成双寡头格局,合计市占率超90%

2. 检测服务业务(稳定现金流)

营收占比:27.41%(2025年)

同比增长:20.06%

业务范围:电子元器件检测、软件测评、车规级元器件检测

竞争优势:子公司京瀚禹拥有国防实验室认可资质,检测业务与刹车产品形成“产品+服务”闭环

3. 其他业务(新兴增长点)

高铁制动系统:获CRCC认证,年供货量突破10万片,占认证份额15%

eVTOL(电动垂直起降飞行器):参与起落架系统研发,单机价值约50万元,卡位低空经济万亿市场

三、财务表现分析

2025年关键财务指标:

营业收入:9.18亿元,同比增长70.66%

归母净利润:2.00亿元,同比增长1138.28%

扣非净利润:1.95亿元,同比增长3072.30%

毛利率:48.06%,虽较2023年的59.78%有所下降,但仍远高于行业平均的30.54%

净利率:21.79%,同比大幅提升

经营现金流净额:3.78亿元,同比增长105.10%

资产负债率:28.32%,财务结构稳健

盈利能力显著改善

2025年净利润大幅增长主要源于三方面:按期完成产品交付带动收入增长;通过降本增效及费用优化实现内部管控提升;加强应收账款管理使信用减值损失同比减少。公司拟每10股派发现金红利1.3元(含税),分红总额约4314.10万元。

四、核心竞争优势

1. 技术壁垒

拥有国内首创的碳/碳复合材料、数字防滑刹车系统等核心技术,多次打破国际垄断。累计获得113项专利,创造中国航空刹车领域“五个第一”纪录。

2. 资质壁垒

具备军委装备发展部定点资质、民航零部件制造批准书(CAAC)、PMA认证及NADCAP特种工艺认证,是国内PMA资质数量最多的企业。军工资质认证周期长达5-8年,航天检测资质认证周期长达3-5年,形成极高准入壁垒。

3. 客户资源深厚

主要客户包括航空工业集团旗下沈飞、成飞、西飞等主机厂,中国商飞(C919、ARJ21),国航、南航、东航等民航公司,中国兵工集团等。前五大客户销售额占比从2020年的70.17%降至2024年的39.19%,客户结构显著优化。

4. 全产业链布局

通过收购京瀚禹切入电子元器件检测领域,整合蓝太航空强化民航刹车盘技术,形成“零部件—系统—检测服务”全产业链布局。全产业链模式使公司成本降低15%,响应速度提升20%。

五、成长驱动因素

1. 军机列装与实战化训练

我国军机数量仅3304架(美国13209架),且三代机占比46%(美国无三代机),代际升级与数量补差驱动需求。“十四五”末实战化训练强度加大,刹车盘更换周期缩短,耗材市场持续放量。

2. 民航国产替代加速

国内民航刹车盘年市场规模超40亿元,后装维修市场累计规模可达2000亿元。公司已进入国航、南航供应链,并获空客PMA认证,国产替代空间广阔。C919量产提速(2025年目标75架),单机刹车系统价值约500万美元。

3. 起落架系统放量

起落架系统单机价值远超传统刹车盘,是公司业绩增长的关键转折点。2025年起落架业务进入批量交付期,已完成四型军机起落架阶段鉴定并小批交付,填补国内民营空白。

4. 海外市场突破

参展迪拜航展获海外订单,与沙特签署备忘录,助力其航空工业国产化。公司亮相2025巴黎航展和迪拜航展,加速“军品稳增长、民航拓增量、海外破局面”战略。

5. 产能扩张计划

2025年12月披露定增预案,拟募集资金不超过19.70亿元,重点投向起降系统产能扩建、民航产品产业化及适航保障能力提升等核心项目。

六、行业环境与市场空间

行业发展趋势:

军机换代加速:“十四五”后半程主战装备进入批产放量期,2025年军工需求明显复苏。刹车系统作为耗材属性明显,伴随装备列装持续产生替换需求。

民航市场爆发:中国商飞预测2025-2040年国内新增民航机9084架,年均570架。预计到2040年,仅新机刹车系统前装市场规模就可能超过200亿元。

商业航天崛起:商业航天领域正成为新的财富聚集地,公司通过并购京瀚禹与蓝太航空,成功将商业卫星配套检测项目落地。

全球对标空间:以美国霍尼韦尔、古德里奇为标杆,其年营收规模达数十亿美元,北摩高科目前营收规模不足10亿元,成长路径清晰。

七、风险提示

军品采购波动风险:军工订单年度波动可能影响短期业绩,但耗材属性可平滑周期。

民品拓展不及预期:民航认证周期长、替代进度存变数,国际巨头竞争激烈。

毛利率压力:起落架及民品占比提升拉低整体毛利,2025年毛利率从2023年的59.78%降至48.85%。

应收账款风险:2025年三季度应收账款10.02亿元,规模较大,回款周期长。

市场竞争加剧:民航领域面临博云新材等国内企业竞争,需加速技术升级和认证拓展。

八、核心亮点

投资逻辑总结:

北摩高科作为航空制动领域的绝对龙头,具备“技术壁垒+资质稀缺+全产业链+三重成长驱动”四重核心价值。军品耗材需求刚性提供稳定基本盘,起落架系统升级打开价值空间,民航国产替代构筑第二增长曲线,海外突破拓展市场边界。

核心投资价值:

军用航空制动双寡头格局下的稀缺标的

从零部件到系统集成的价值量跃升(3-5倍)

民航国产替代的先行者,已获空客PMA认证

全产业链布局构建成本与响应速度优势

2025年业绩拐点明确,现金流大幅改善

风险提示:需关注军品交付节奏、民航订单落地进度、毛利率变化及应收账款回款情况。建议投资者关注公司起落架批量交付进展、C919配套订单获取情况以及海外项目落地进度等关键指标。

碳纤维行业2025发展图谱:从技术突围到应用爆发,解码上市公司成长逻辑

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。