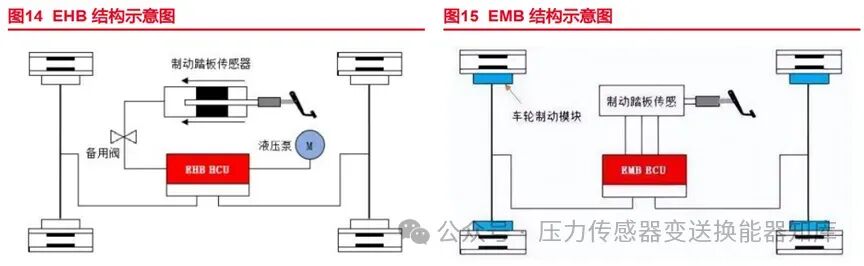

EMB压力传感器市场行情与制造商开发量产计划深度调研报告(2026)一、市场总览:量产元年开启,爆发式增长前夜1.1 市场规模与增长曲线2026年是EMB(电子机械制动)压力传感器的量产元年,市场处于从0到1的爆发前夜。据行业数据,2024年全球EMB系统市场规模仅62万美元,但预计2031年将飙升至46亿美元,2026-2031年CAGR高达73.88%。作为EMB系统的核心感知部件,压力传感器是这一增长曲线的直接受益者,需求将随EMB系统装车量同步呈指数级增长。

1.2 核心驱动逻辑• 政策强制:2026年1月起,乘用车EMB安全规范正式生效,法规为EMB及配套传感器提供了明确的上车路径。• 技术刚需:L3级以上自动驾驶要求<1ms制动响应,EMB无液压延迟特性,是高阶智驾的核心执行端,而压力传感器是实现精准力控的基础。• 新能源趋势:新能源汽车对轻量化、能量回收效率的要求,推动EMB替代传统液压制动,传感器需求同步爆发。1.3 技术门槛与要求EMB对压力传感器的要求远高于传统汽车场景,核心指标如下:指标项 技术要求 核心意义 功能安全 满足ASIL D等级 保障制动系统失效安全,自动驾驶核心安全冗余 响应时间 <1ms 匹配EMB毫秒级制动响应,实现精准力控 测量精度 ±1%FS(全温域) 保证制动力分配均匀,避免制动跑偏或打滑 工作温度 -40℃~130℃(轮毂环境) 耐受轮毂高温、低温冲击,长期稳定工作 防护等级 IP67/IP6K9K 防水、防尘、防油污,适应恶劣轮毂环境 输出接口 SENT/SPI 高速数据传输,满足实时控制需求

二、市场竞争格局:国际巨头领跑,国产加速突围2.1 国际厂商:技术与生态壁垒• 博世(Bosch):全球EMB技术领导者,已完成产线布局,2026年小批量量产,配套豪华品牌车型,凭借全栈系统能力占据高端市场主导。• 大陆集团(Continental):EMB系统供应商,聚焦商用车与高端乘用车,压力传感器采用自研陶瓷电容式技术,稳定性优异。• 森萨塔(Sensata):全球压力传感器龙头,汽车领域市占率超30%,为EMB提供高可靠压阻式传感器,已进入多家头部车企供应链。• TE Connectivity、霍尼韦尔:聚焦高端工业级传感器,在高温、高振动环境下性能突出,是EMB传感器的重要外资玩家。

2.2 国产厂商:量产突破,多点开花国产厂商凭借技术追赶、成本优势和本地化服务,加速突破外资壁垒,2026年迎来量产落地关键期:• 伯特利:国内线控制动龙头,EMB已获红旗、理想、吉利、奇瑞等定点,规划60万套/年产能,2026年上半年正式量产,压力传感器采用自研MEMS+陶瓷封装方案,满足ASIL D要求。• 坐标系智能:完成EMB0001号认证,SEMB系统响应<100ms,首批搭载东风星海V9,2026年批量上车,其压力传感器与纳芯微深度合作,实现芯片自主可控。• 京西集团(原德尔福制动):完成冬测夏测,与零跑、凯翼合作,2026年实现量产,依托外资技术积淀,传感器良率与稳定性领先。• 安培龙:募资5.44亿元扩产,新增2800万只/年压力传感器产能,覆盖MEMS/陶瓷/玻璃微熔多路线,EMB力传感器已获定点,建自动化产线保障交付。• 纳芯微:车规级MEMS压力传感器通过AEC-Q100认证,支持<1ms响应,适配新能源与EMB场景,与伯特利、坐标系等系统商深度绑定。• 敏芯股份、华工高理:聚焦MEMS压力传感器,在微型化、低功耗方面优势明显,加速进入EMB供应链。

三、制造商开发与量产计划全景(2026核心节点)3.1 国内头部厂商量产计划厂商 核心产品 量产时间 规划产能 定点客户 技术路线 伯特利 EMB系统+压力传感器 2026年上半年 60万套/年 红旗、理想、吉利、奇瑞 自研MEMS+陶瓷封装 坐标系智能 EMB执行器+压力传感器 2026年全年 30万套/年 东风星海V9 纳芯微MEMS合作 京西集团 EMB制动系统 2026年下半年 25万套/年 零跑、凯翼 外资技术积淀 安培龙 EMB压力/力传感器 2026年中 500万只/年 待公开 陶瓷电容式+MEMS 纳芯微 车规MEMS压力传感器 2026年全年 1000万只/年 伯特利、坐标系 自研MEMS芯片

3.2 国际厂商量产计划• 博世:2026年Q1完成产线调试,Q2小批量量产,配套奔驰、宝马等豪华品牌,年产能40万套。• 大陆集团:商用车EMB压力传感器2026年Q2量产,年产能20万套;乘用车版本2026年底量产。• 森萨塔:EMB压力传感器扩产30%,2026年产能达800万只/年,重点服务特斯拉、比亚迪等全球客户。3.3 量产关键节点与挑战• 技术验证:2026年上半年,所有主流厂商完成ASIL D认证、整车路试与冬夏环境测试,验证传感器可靠性。• 产能释放:2026年下半年,头部厂商产能利用率达60%以上,逐步从小批量转向规模化交付。• 核心挑战:1. 良率控制:MEMS芯片良率需稳定在90%以上,本土厂商仍需突破工艺瓶颈。2. 供应链安全:关键材料(如压电陶瓷、光刻胶)依赖进口,需加速国产替代。3. 系统集成:压力传感器需与EMB控制器深度协同,算法标定是量产关键。

四、市场趋势与机会分析4.1 三大核心趋势• 国产化加速:2026年国产EMB压力传感器市占率将从10%提升至25%,伯特利、纳芯微、安培龙等厂商将成为国产替代主力。• 技术迭代:ALSCN压电材料、6英寸MEMS产线、热压键合封装等技术突破,将提升传感器良率与性能,降低成本。• 场景拓展:除新能源汽车外,人形机器人、工业机械臂、航空航天等领域将成为EMB压力传感器的新增长点,2026年相关场景需求增速超50%。4.2 投资与布局机会• 芯片环节:聚焦车规MEMS压力传感器厂商,如纳芯微、敏芯股份,技术壁垒高,国产替代空间大。• 系统配套:关注EMB系统龙头与传感器厂商的绑定关系,如伯特利+纳芯微、坐标系智能+安培龙,协同效应显著。• 材料与设备:压电陶瓷、MEMS封装设备供应商,受益于EMB传感器扩产,需求爆发式增长。

五、总结2026年是EMB压力传感器量产落地的关键之年,市场将迎来量价齐升的爆发期。国际巨头凭借技术与生态占据高端市场,国产厂商则通过技术突破、成本优势和本地化服务加速突围。伯特利、坐标系智能、纳芯微、安培龙等厂商的量产进度与客户定点情况,是判断市场格局的核心指标。对于投资者与供应链布局者而言,2026年是布局EMB传感器赛道的最佳窗口期,重点跟踪国产替代与技术迭代两大主线,有望分享行业高增长红利。