这份由国际先进技术应用推进中心(深圳)发布的 2026 年具身智能数据行业研究白皮书,立足数据视角系统剖析了具身智能行业的发展全貌,梳理了数据采集核心路线,借鉴自动驾驶发展经验评估了数据发展价值,推演了商业化路径并总结了行业机会与风险,核心结论为数据是具身智能发展的核心驱动力与关键瓶颈,行业发展呈渐进式特征,多数据路径融合、技术与生态协同是未来方向,以下是核心内容总结:

一、行业发展背景:成全球科技焦点,仍处发展初期

概念核心:具身智能是 AI 与机器人技术的交叉前沿,强调智能与物理实体、环境的感知 - 行动循环耦合,大模型为 “认知大脑”,机器人本体为 “行动载体”,是实现通用人工智能(AGI)的重要路径。

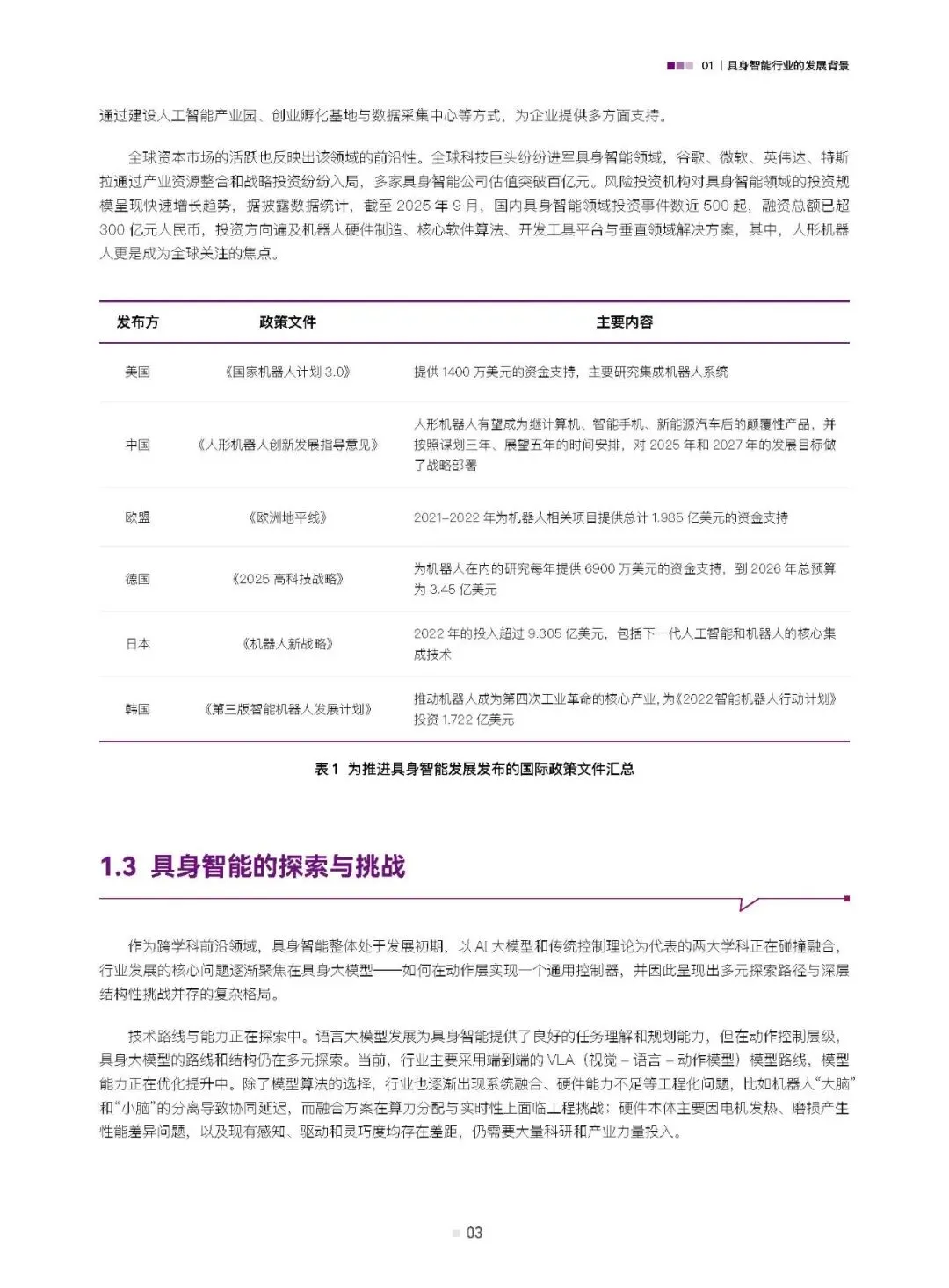

全球布局:成为各国科技竞争战略焦点,美国、欧盟、中国等均出台专项政策支持,2025 年我国首次将其写入政府工作报告;资本市场活跃,全球科技巨头入局,2025 年 9 月国内该领域融资超 300 亿元,人形机器人成关注核心。

发展挑战:技术路线仍在探索,端到端模型为主但工程化问题突出;数据瓶颈是核心,专用操作数据采集成本高、异构数据难互通,真实世界物理互动数据积累不足 5%,且缺乏统一评估基准;硬件成本高、供应链不成熟,商业化面临场景窄、回报周期不明朗等问题。

二、核心数据采集路线:三类路径各有优劣,呈融合趋势

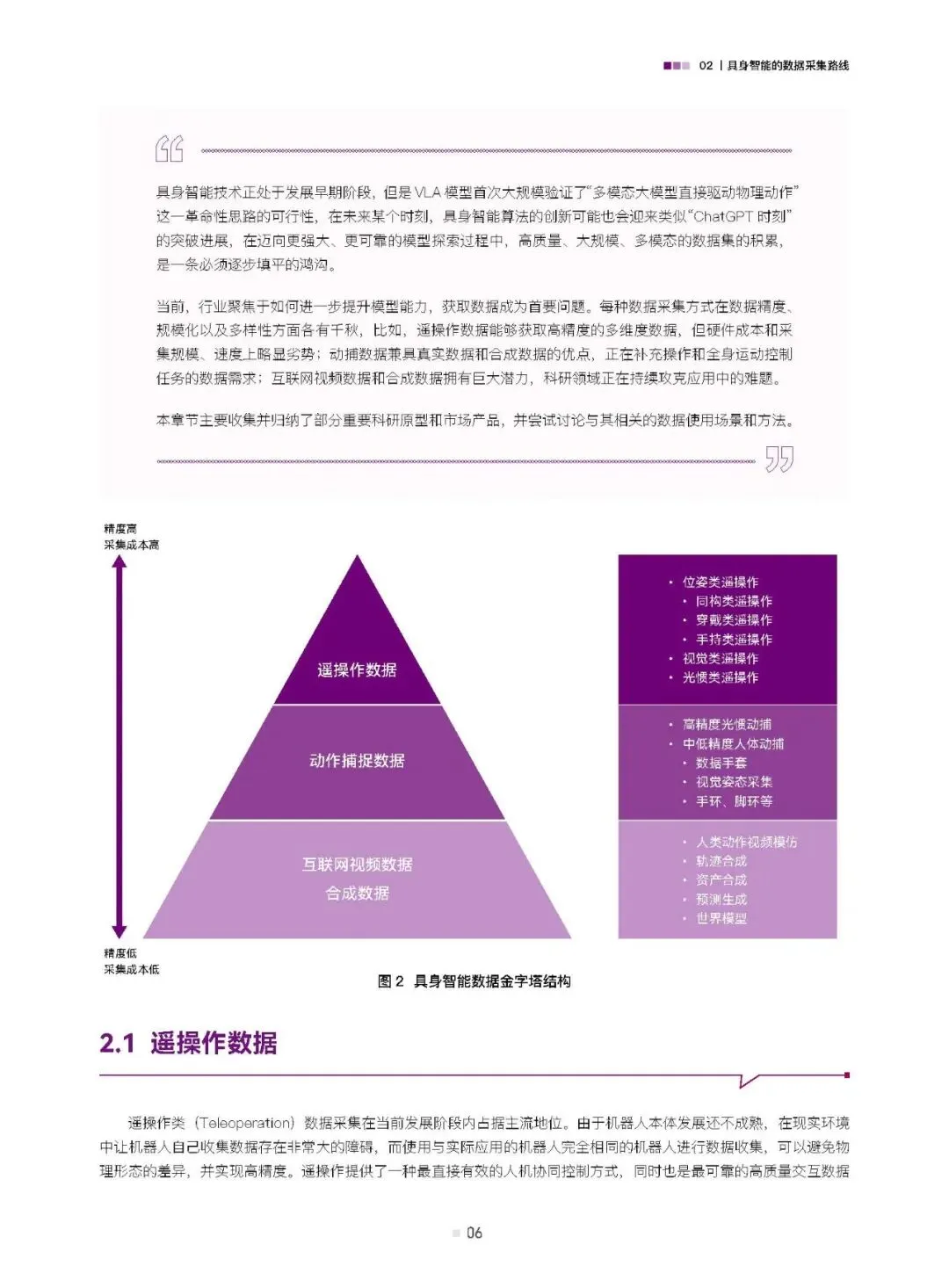

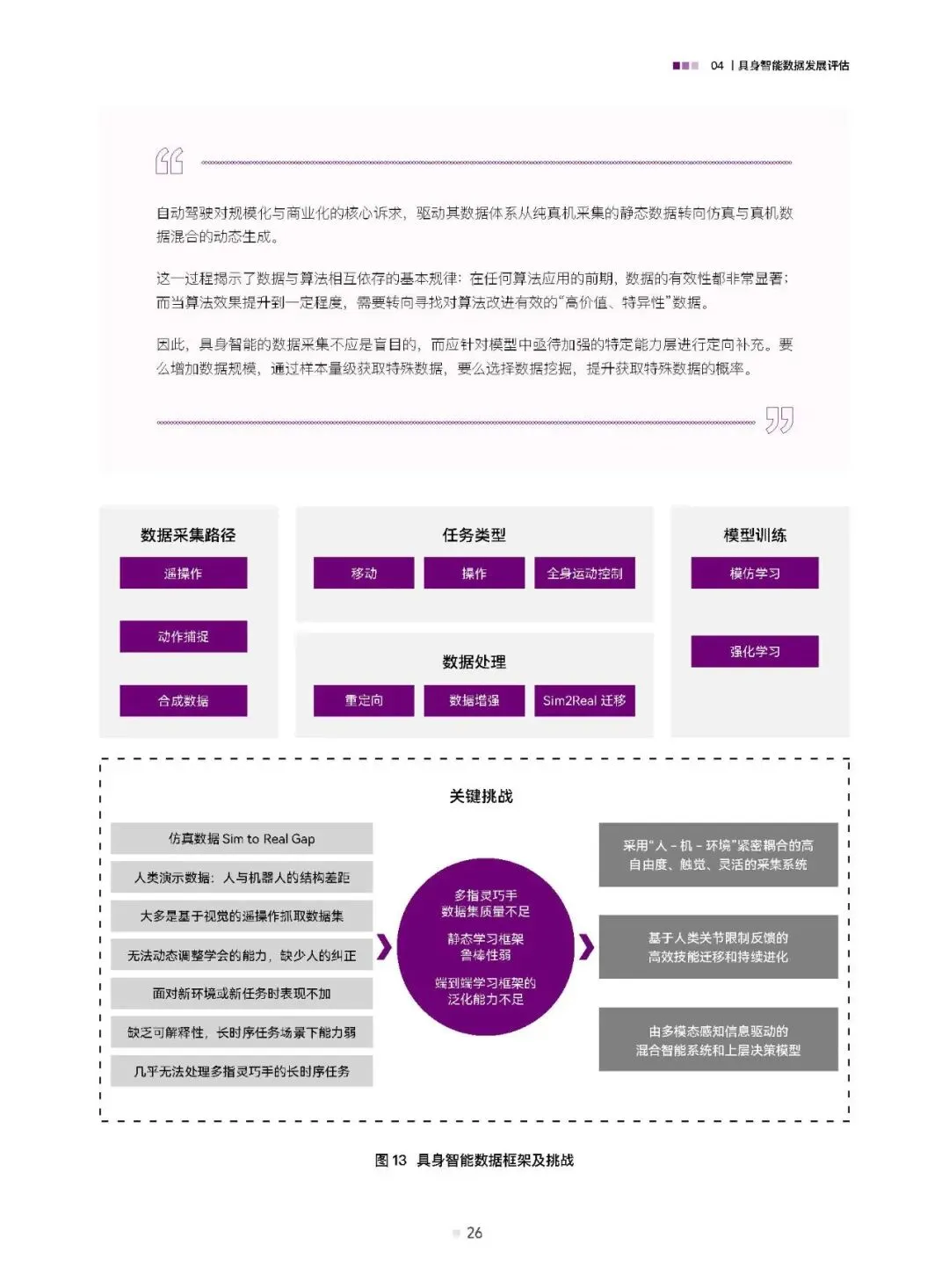

具身智能数据采集形成遥操作数据、动作捕捉数据、互联网视频与合成数据三大核心路线,构成 “精度高 - 成本高” 到 “精度低 - 成本低” 的金字塔结构,目前各路径已开始融合演进。

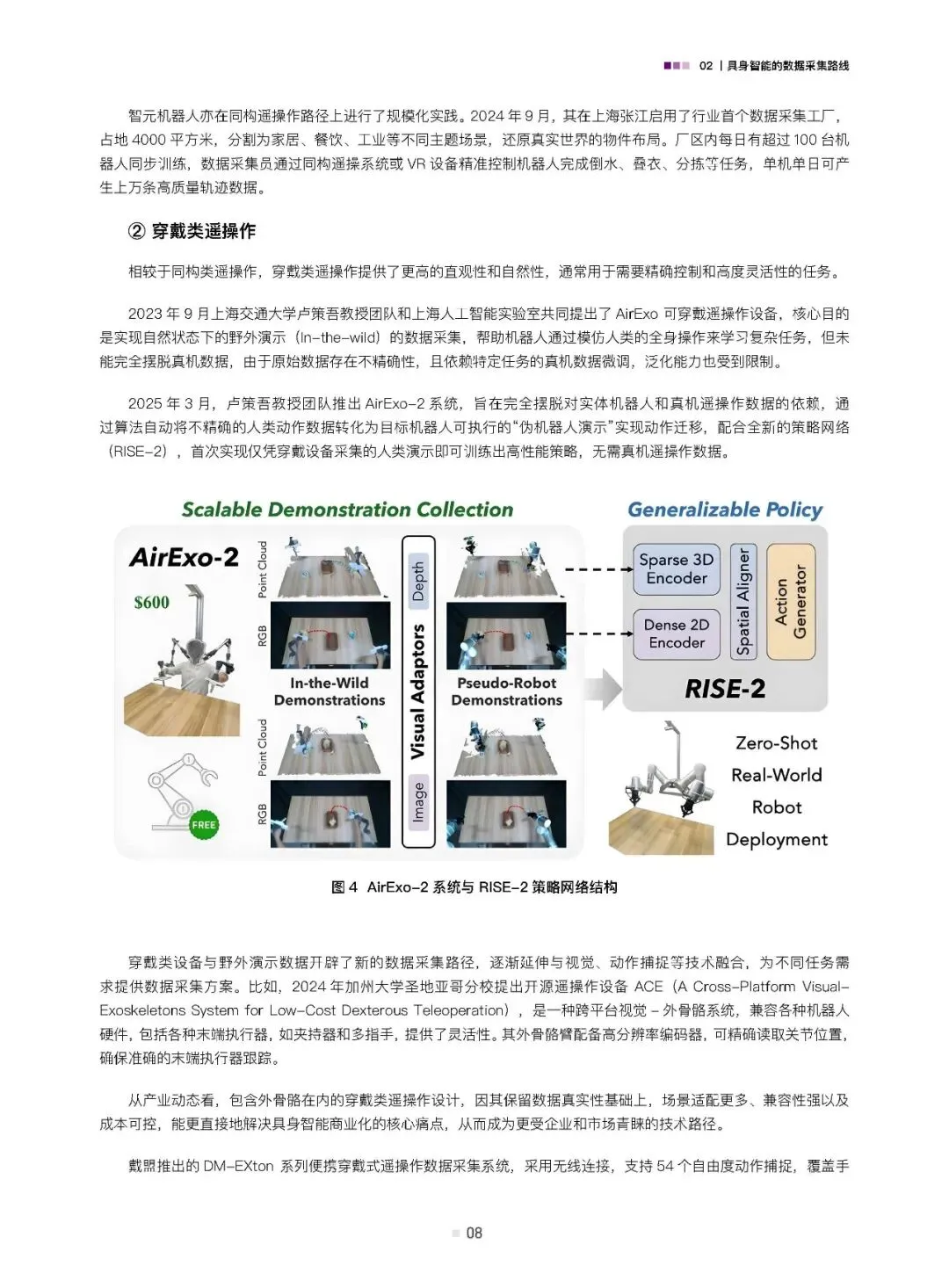

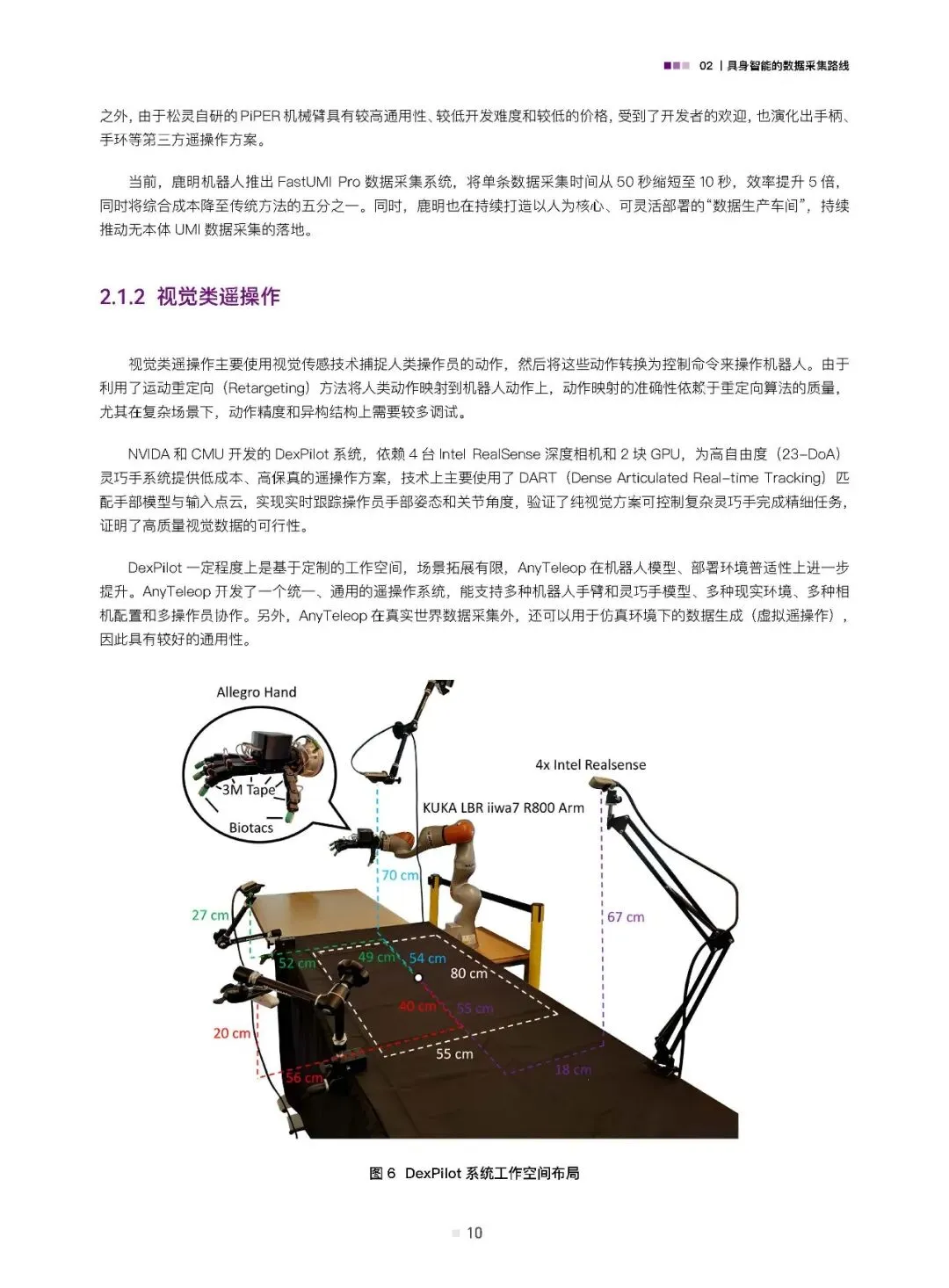

遥操作数据:当前主流采集方式,是高质量交互数据的核心来源,分位姿类(同构、穿戴、手持)、视觉类、光惯类,能记录全链条物理状态变化,但硬件成本高、规模化采集效率低,代表方案有 Mobile ALOHA、AirExo-2、UMI 等。

动作捕捉数据:连接真实与虚拟世界的关键桥梁,通过相机、VR、专业动捕设备采集,分人体动捕示教和人类视频演示数据,兼具真实与合成数据优点,补充操作和全身运动控制数据需求,代表企业有诺亦腾、帕西尼感知等。

互联网视频与合成数据:规模化潜力最大,是未来重要方向。视频数据依托海量互联网资源,成本低但对算法要求高,动作提取精度低;合成数据分数据仿真和数据合成(轨迹、资产、决策、预测生成),能解决数据多样性问题,但存在仿真到现实的差距,字节跳动 GR-2、英伟达 MimicGen 为代表方案。

三、自动驾驶发展经验:为具身智能提供关键参考

自动驾驶作为规模化部署的轮式具身智能,其数据体系从静态真机数据向仿真 + 真机混合数据的演变,为具身智能提供三大核心经验:

警惕静态数据依赖:高精地图的教训表明,具身智能不能依赖预采固定数据集,需构建动态闭环数据采集系统,破解规模化载体不足问题。

推动数据异构融合:按功能层分层采集与合成数据,从数据级对齐到特征级融合,提炼结构化中间表征,降低多模态原始数据处理难度。

坚持仿真优先、真机验证:仿真可实现风险前置、成本控制和海量场景覆盖,真机用于校准和验证;但具身智能面临 “先有数据还是先有智能” 的困局,且缺乏统一数据标准,需搭建全生命周期数据管理平台。

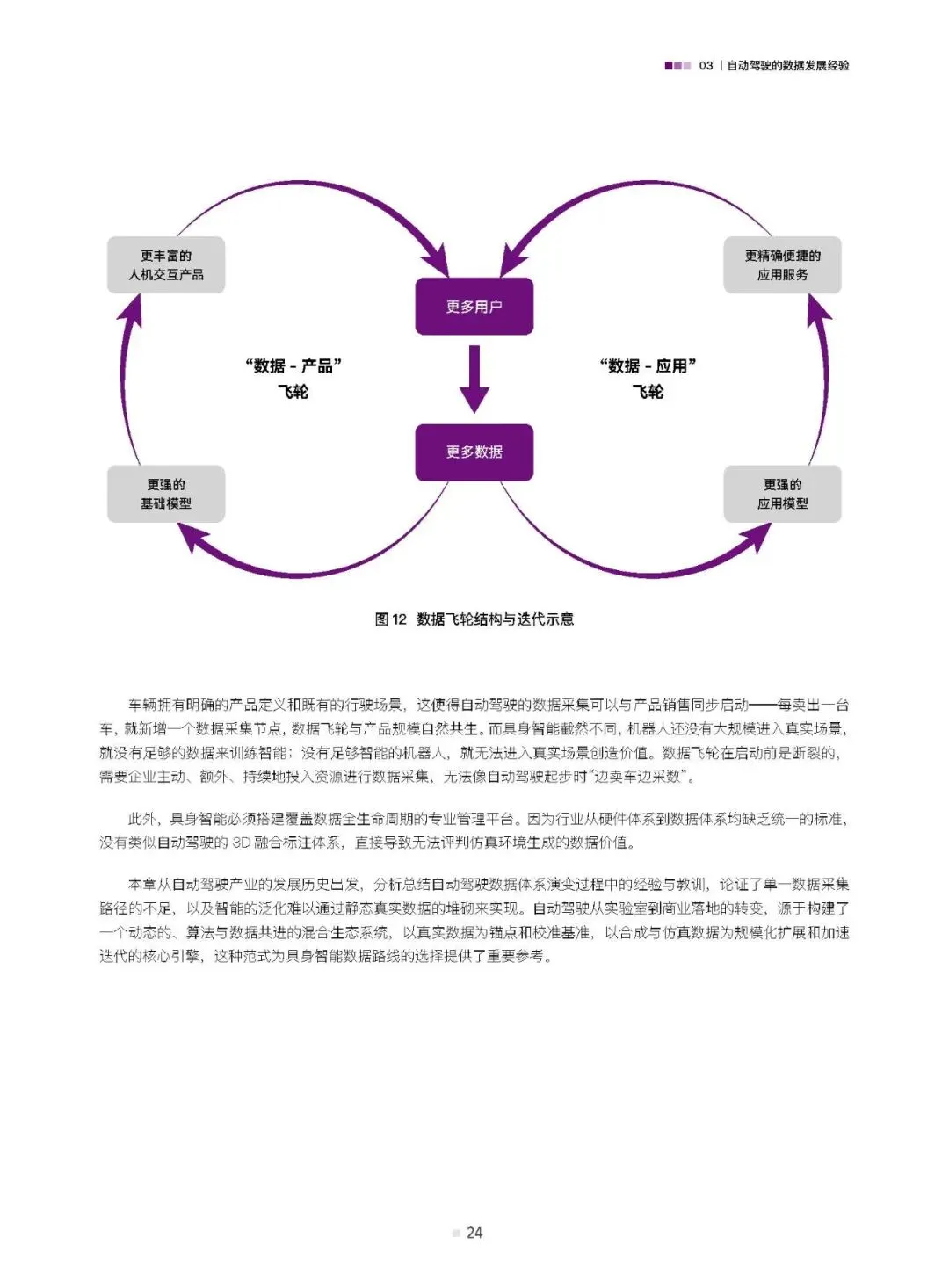

四、具身智能数据发展评估:三类路径非替代,而是协同互补

结合行业发展阶段和自动驾驶经验,三大数据采集路径各有价值,无绝对优劣,需系统整合调度:

真机遥操作数据:是行业发展的 “黄金标准”,在早期构建基础技能时有效性极高,但存在泛化能力弱、规模与成本受限、数据有噪声等问题,难以单独驱动通用泛化。

无本体数据采集:破解数据 “成本 - 规模 - 多样性” 三角的关键,分轻量化动捕和人体视频提取两条路径,能提供规模化预训练数据,跨本体迁移性强,但存在数据精度低、算法处理难度大等工程挑战。

仿真系统:是必要但非完美的工具,具身智能对仿真的要求远高于自动驾驶,传统物理引擎难以模拟复杂交互,可微分物理引擎、基于学习的动力学模型为前沿探索方向,但其研发成本高、产业落地周期不明。

五、商业化路径:数据驱动的渐进式发展,分三阶段推进

具身智能尚未迎来 “GPT-3.5 时刻”,其商业化与数据规模、质量深度绑定,呈从单点验证到场景深耕,再到高阶拓展的渐进式特征,无 “一步到位” 的通用化路径:

少量数据阶段:用数十至数百条高质量数据打造最小可行产品,验证受限环境下的工程化可行性,聚焦工业离散产线等结构化场景,核心是构建企业内部数据流水线和工程集成能力。

大量数据阶段:聚焦垂直场景采集数据,驱动算法迭代与标准化,各地政府主导建设数据采集训练场,但目前存在数据孤岛问题,行业亟需权威的基准测试数据集与评测环境。

海量数据阶段:构建动态更新的多模态数据闭环,依托 “云 - 边 - 端” 架构实现机器人能力解耦与重组,催生 “智能即服务” 商业模式,硬件本体标准化,用户按需订阅技能,形成精细化分工的产业生态。

六、行业机会与风险:机遇与挑战并存,需理性布局

六大核心发展机会

感知技术创新:智能感知模块成为多模态数据入口,力触觉等智能传感器及多模态数据融合平台潜力巨大;

数据采集与治理:是行业标准化的底层基建,需构建全生命周期管理体系,打造中立的行业基础设施与评测体系;

垂直场景解决方案:是当前最具商业明确性的路径,聚焦具体行业创造可计算的 ROI,加速模型训练与部署;

真机失败数据利用:负面样本能提升模型鲁棒性,对抗数据采集、人机环强化学习等模式成探索方向;

世界模型研发:是通往具身 “GPT-3.5 时刻” 的潜在路径,能补足机器人 “物理直觉”,2026 年迎来技术密集突破,但仍处早期探索阶段;

数据路线多元化:“完全无本体” 仍是开放命题,不同路线各有适配场景,路线之争推动技术成熟。

六大核心风险挑战

技术架构迭代风险:模块化与端到端架构尚无定论,或出现全新技术路径,技术栈灵活性比短期性能更重要;

数据可用性验证风险:数据异构性、时空对齐难题导致 “可用性” 验证成本高、周期长,失败易产生沉没成本;

数据安全与伦理监管风险:面临数据投毒、隐私泄露问题,监管对产品透明性、可解释性要求提升;

人机交互安全风险:产品功能安全保障缺失,物理层面安全测评与防护体系尚未形成,易引发现实伤害;

行业生态与标准缺失风险:硬件、数据接口等标准不统一,导致市场碎片化,企业难以形成规模效应;

商业化进程不及预期风险:当前订单多为试点验证,缺乏实质性生产服务落地,通用智能需十年以上积累,且场景经济性尚未完全验证。

七、附录数据集:操作与运动数据集分类明确,通用化不足

白皮书整理了具身智能操作数据集和运动数据集,操作数据集以 2023-2024 年的真实 / 仿真混合数据为主,规模持续扩大、模态更丰富;运动数据集多基于人体动捕和姿态估计,用于人形机器人运动控制。目前数据集的核心问题是缺乏跨机器人本体的性能对比,行业关注重心仍在特定本体的数据利用,未来随通用数据生态和标准化仿真基准成熟,将逐步实现系统横向对比。

整体而言,具身智能是人工智能从数字世界 “认知智能” 向物理世界 “行动智能” 的关键跨越,其发展并非 ChatGPT 式的突变,而是以数十年为尺度的渐进式演进。数据领域作为行业发展的核心基建,最大的赢家将是那些理解产业节奏、构建持续迭代能力,并能在复杂风险中打造强大商业护城河的企业。