为有效反映行业进出口形势,助力企业更好地把握市场动态,中国家具协会将定期发布《中国家具行业进出口报告》,以木家具、金属家具、塑料家具、竹・藤・柳条及类似材料制家具、其他材料制家具及家具零件、坐具及其零件、牙科、理发椅及其零件、医用家具、弹簧床垫九大类商品为基础,分析行业进出口情况。

2025年,中国家具行业进出口格局受国际贸易环境波动与产业结构转型双重影响,呈现深度调整态势。尽管出口总额有所回落,但中国作为全球家具出口大国的产业地位与供给能力依然稳固。亚洲、欧洲、北美三大区域是中国主要出口市场,合计贡献超八成,新兴市场占比持续提升,出口布局更趋均衡多元,中国对英国、荷兰等国出口增势尤为明显。国内以浙江、广东为主要出口省份,上海、辽宁、新疆出口增长势头显著。进口方面,欧洲为最主要来源地区,意大利、德国稳居前两位。国内进口以上海为第一大城市,福建、山东、河南保持良好增长。贸易方式上,一般贸易占据主体地位,占比略有调整,跨境电商等新兴贸易方式增长活力凸显。商品结构持续优化,以坐具、木家具、金属家具为主要品类。整体来看,行业通过市场、贸易、商品、区域结构的多维优化,在外部压力下展现出强劲的结构调整能力与市场适应性。2026年,外部环境不确定性因素依然较多,但我国经济基本面稳固、发展优势显著、产业韧性强劲、增长潜能巨大,长期向好的基本面与支撑条件没有改变。站在"十五五"开局的战略起点,中国家具行业将持续加快品牌化、绿色化、高端化转型,不断提升在全球产业格局中的话语权与影响力。

一、进出口额及增速情况

出口额及增速情况

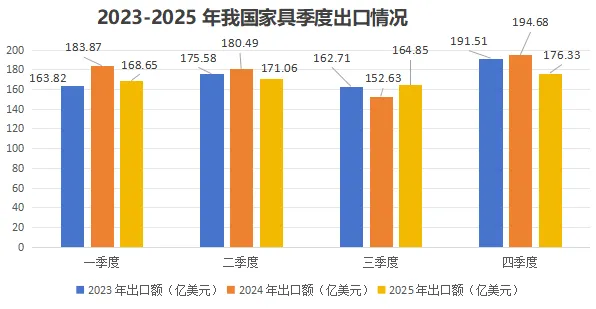

2025年,我国家具行业累计出口额678.10亿美元,较2024年同比下降5.9%,较2023年同比下降2.2%。分季度来看,2025年一季度、二季度出口额较2024年同期分别减少8.3%、5.2%,但较2023年同期均实现正增长;三季度同比2024年增长0.6%,为全年唯一正增长的季度,但同比2023年下降6.2%;四季度累计出口额176.33亿美元,较2024年同期下降9.4%、较2023年同期下降7.9%,为全年同比降幅最大的季度。

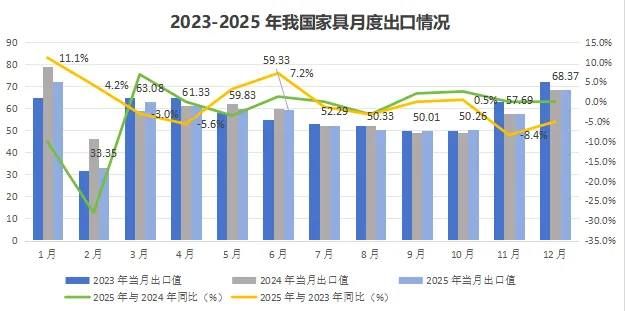

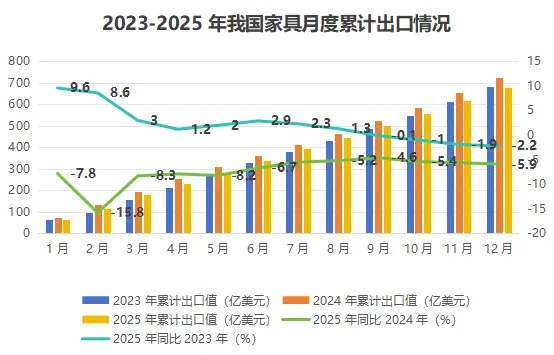

从月度情况来看,2025年6月为全年唯一对2024年、2023年同期均实现同比正增长的月份。主要是受欧盟、东盟、非洲等非美市场韧性支撑,叠加中美经贸关系阶段性缓和带动对美抢出口、抢转口集中释放。从月度累计出口来看,2025年各月累计出口额较2024年均为负值,与2023年同比,自9月份起连续四个月呈现负增长。

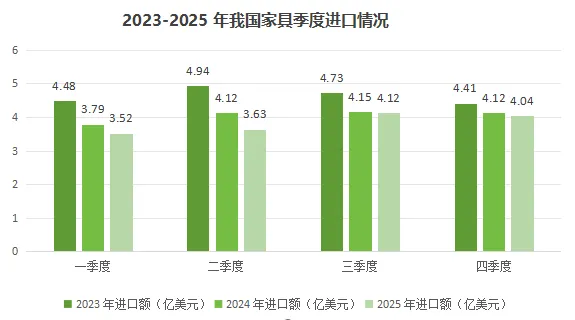

进口额及增速情况

2025年,我国累计进口额15.31亿美元同比下降5.4%。从季度表现来看,四季度进口额4.04亿美元,同比2024年四季度下降1.8%,同比2023年四季度下降8.3%。家具进口已连续三年收缩。

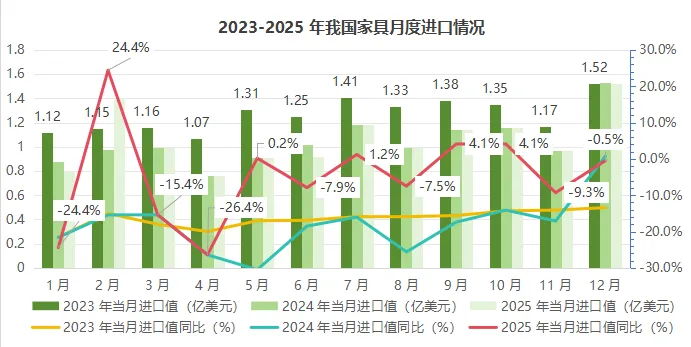

从月度情况来看,2025年我国进口额在12月份达到最高值1.52亿美元,较2024年12月同比下降0.5%,降幅较上个月收窄8.8个百分点。从累计情况来看,2023年以来我国家具进口额同比增速持续为负增长,但2025年累计进口额的降幅较前两年有所收窄,表明行业进口市场的下行压力有所缓解。

二、主要国际市场

出口主要国际市场

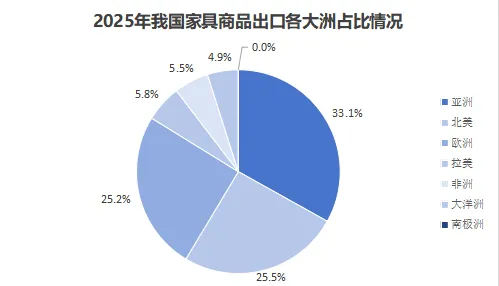

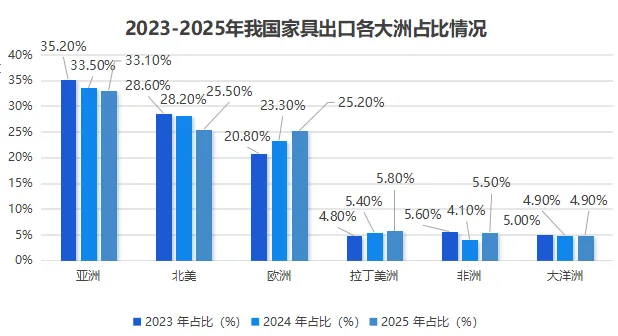

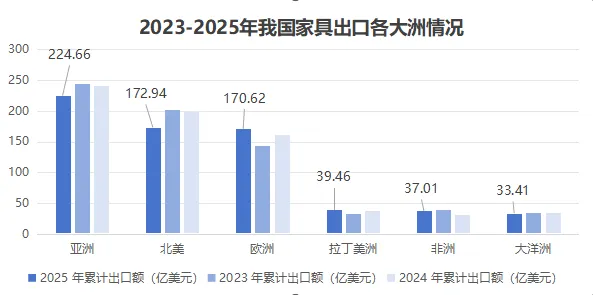

2025年中国家具商品出口市场集中在亚洲、北美洲、欧洲三大区域,出口占比合计83.8%。其中亚洲市场出口额达224.66亿美元,占总出口额(下同)的33.1%,占比居首位;出口北美洲市场172.94亿美元,占比25.5%;出口欧洲市场170.62亿美元,占比25.2%;出口拉美市场39.5亿美元,占比5.8%;出口非洲市场37.0亿美元,占比5.5%;出口大洋洲33.4亿美元,占比4.9%;出口南极洲极少。

从三年占比情况来看,亚洲始终为我国第一大出口目的地,2025年占比降至33.1%,仍稳居主导地位;北美市场占比持续下滑,从2023年28.6%降至2025年25.5%,三年累计下降3.1个百分点;欧洲市场呈现持续回升态势,2023年占比20.8%,2024年扩大至23.3%,2025年达到25.2%,占比逐年提升;拉丁美洲、非洲、大洋洲等新兴市场占比相对稳定。

从近三年对比来看,2025年出口同比2024年实现正增长的地区为:欧洲市场增长1.7%,拉美市场增长1.8%,非洲市场增长9.2%;同比下降的地区为亚洲市场下降7.0%,北美市场下降14.9%,大洋洲市场下降5.2%。2025年出口同比2023年实现正增长的地区为:欧洲市场增长18.4%,拉美市场增长18.6%;同比下降的地区为亚洲市场下降8.0%,北美市场下降12.8%,非洲市场下降5.3%,大洋洲市场下降3.0%。整体来看,2025年同比2023年、2024年均增长的地区是欧洲市场和拉美市场,降幅最大的是北美市场。

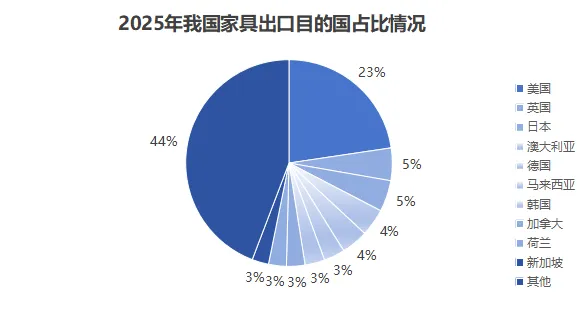

分国别来看,2025年我国家具出口前10的国家依次为美国、英国、日本、澳大利亚、德国、马来西亚、韩国、加拿大、荷兰和新加坡,占全部出口的55.9%;其中,美国作为核心出口目的国,金额占比达22.7%。

从近三年出口情况来看,我国家具对前十大出口国中部分市场出口降幅显著,其中韩国降幅居首,2025年较2023年、2024年分别下降31.0%、21.6%;美国紧随其后,与2023年、2024年同比降幅依次为14.4%、16.4%;马来西亚位列第三,与2023年、2024年同比分别下降14.6%、12.0%。对英国、荷兰的出口均呈上升态势,其中荷兰以连续两年的正增长表现,2025年上升至第九位。

进口主要来源国

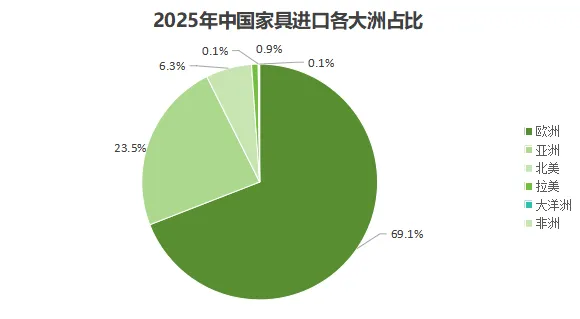

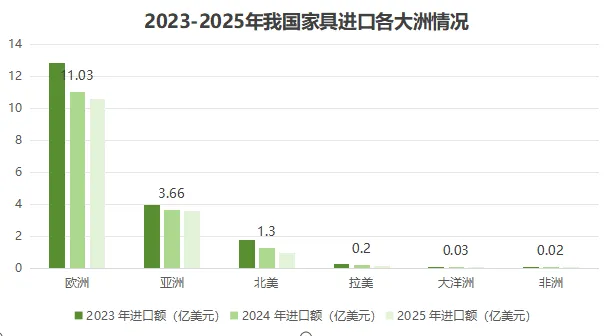

2025年,我国家具进口市场仍以欧洲为第一大来源地,累计进口额达10.6亿美元,占全部进口额的69.1%,与前两年对比降幅显著,较2024年下降3.9%,较2023年下降17.5%;亚洲为第二大进口来源地,累计进口额3.6亿美元,占比23.5%,同样呈现持续下降态势,2025年较2024年同比下降1.8%,较2023年下降9.3%;北美累计进口额0.95亿美元,占比6.3%;拉美进口额0.14亿美元,占比0.9%;大洋洲和非洲进口规模相对较小,分别为0.02亿美元、0.01亿美元,占比各0.1%。

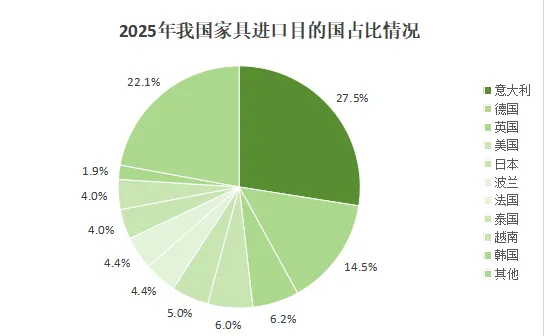

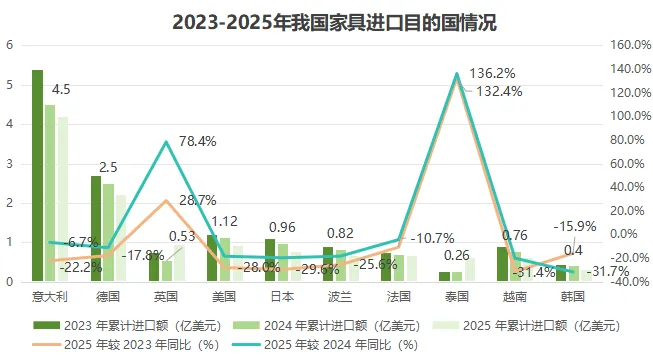

分国别来看,2025年,我国家具商品进口额前10大来源国依次是意大利、德国、英国、美国、日本、波兰、法国、泰国、越南、韩国,占全部进口额的77.9%。其中意大利以27.5%的占比居首,德国占比14.5%位列第二,英国占比6.2%,值得关注的是,英国在第四季度以8.0%的进口占比反超美国位列第三。

从近三年情况来看,在排名前十的国家中,自泰国、英国进口额实现大幅增长。其中泰国表现亮眼,2025年进口额较2023年增长132.4%,较2024年增长136.2%;英国2025年进口额较2023年增长28.7%,较2024年增长78.4%;按2025年较2023年累计降幅排序,依次为越南下降31.4%,日本下降29.6%,美国下降28.0%,韩国下降15.9%;2025年较2024年累计降幅排序,依次为韩国下降31.7%,越南下降20.0%,日本下降19.7%,美国下降18.4%。

三、主要进出口省市

主要出口省市

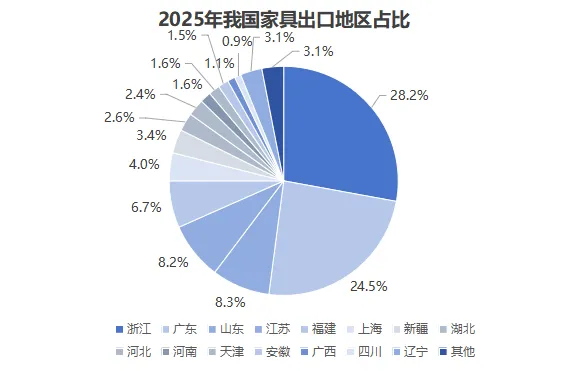

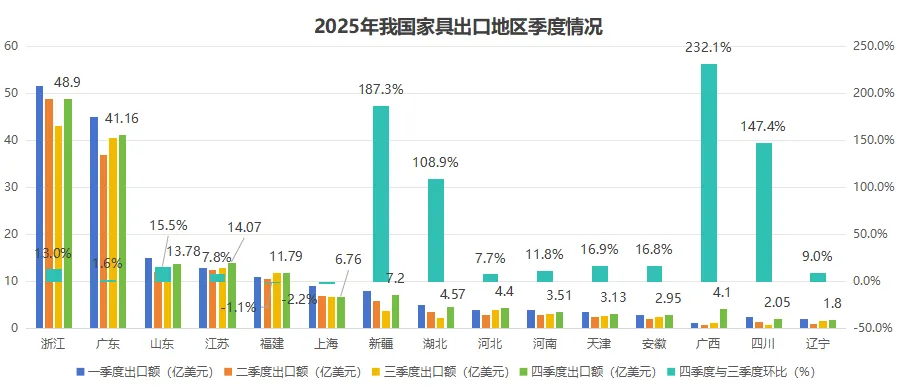

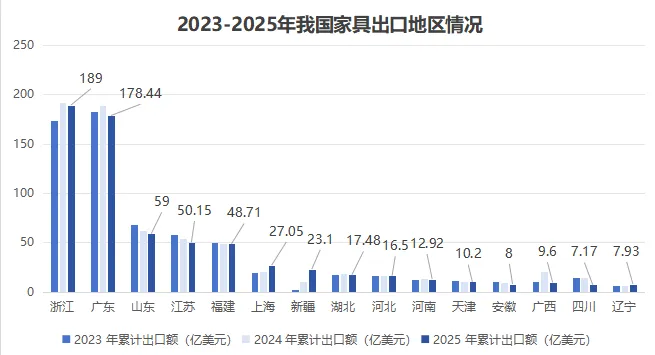

2025年,我国家具商品出口额前15的地区依次为浙江、广东、山东、江苏、福建、上海、新疆、湖北、河北、河南、天津、安徽、广西、四川、辽宁,占全部地区出口的96.9%。其中,浙江以28.2%的占比位居第一,是我国家具出口第一大省;广东占比24.5%位居第二;浙粤两省合计占比达52.7%,超过全国总量的一半,是我国家具出口的核心地区。山东以8.3%的占比排名第三。

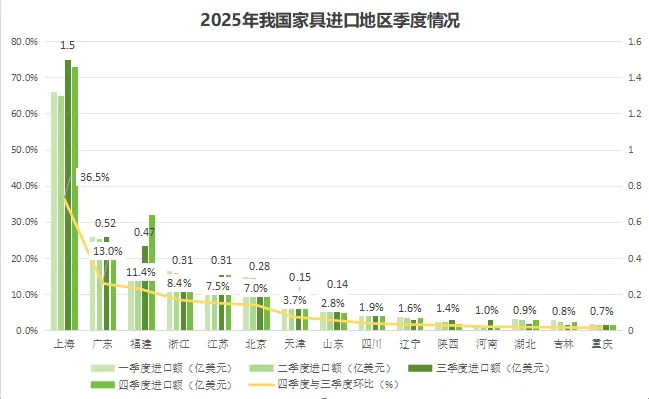

按季度来看,2025年第四季度排名前15的地区中,浙江以48.90亿美元的出口额继续稳居第一,该地区前三季度出口额逐季递减,在第四季度回升,较三季度环比增长13.0%,但未高于一季度51.55亿美元的出口额;广东四季度出口额41.16亿美元,环比上升1.6%;江苏四季度出口额14.07亿美元位列第三,环比增长7.8%;山东出口额13.78亿美元,环比增长15.5%;其余省份中,广西表现最突出,四季度出口额4.10亿美元,环比增长232.1%,为第四季度环比增幅第一;新疆、四川、湖北环比增幅均超过100%,实现快速增长;上海、福建分别环比下降2.2%和1.1%,为前15地区中仅有的两个环比下降地区。

2025年我国家具出口地区季度情况

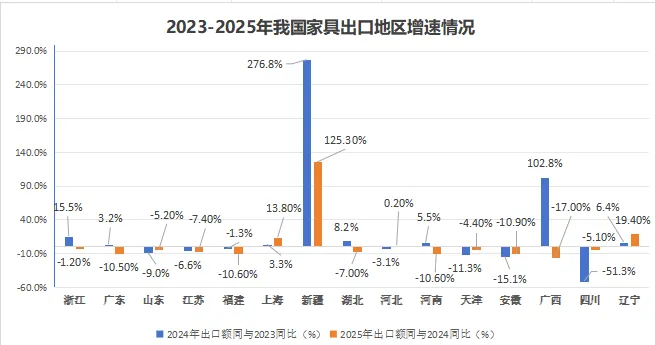

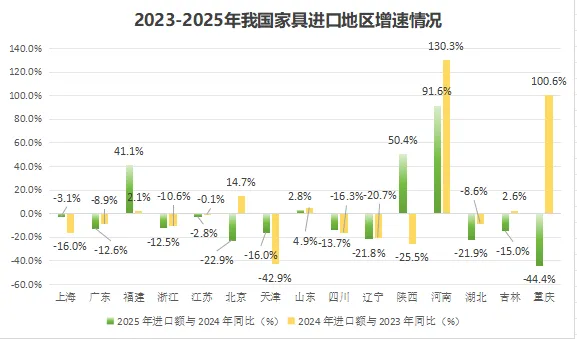

从近三年出口情况来看,在排名前15的地区中,上海、辽宁、新疆连续两年实现出口增长,其中新疆涨幅最大,2025年比2024年增长125.3%,2024年比2023年增长276.8%,出口额由2023年的2.72亿美元增长至2025年23.10亿美元;浙江、广东、江苏、湖北、河南、广西2025年出口下降,2024年出口实现增长;河北2025年比2024年增长0.2%,2024年比2023年下降3.1%;山东、福建、天津、安徽、四川连续两年出现负增长,出口下行压力十分显著,其中四川2025年降幅最突出,比2024年下降51.3%。

主要进口省市

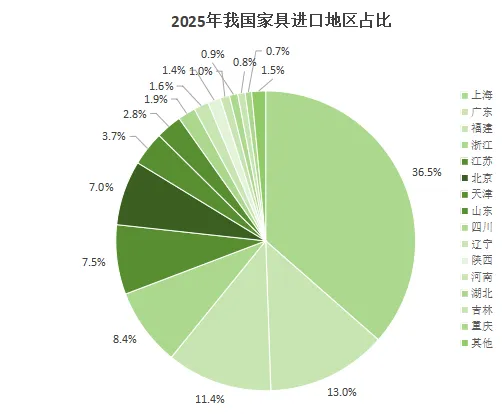

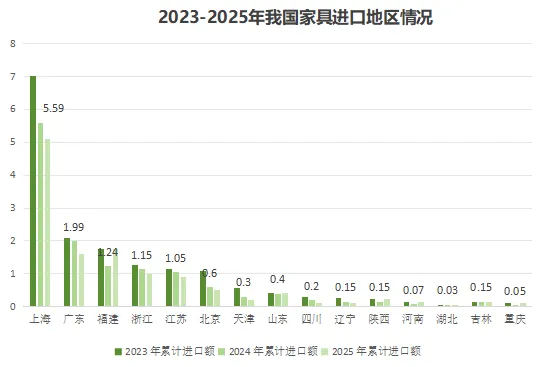

2025年,我国家具商品进口额前15的地区依次为上海、广东、福建、浙江、江苏、北京、天津、山东、四川、辽宁、陕西、河南、湖北、吉林、重庆。其中上海以36.5%的进口占比位居首位;广东、福建分别以13.0%11.4%的占比位居第二、三位;浙江、江苏、北京的进口占比分别为8.4%、7.5%、7.0%,位居四、五、六位。

按季度来看,2025年第四季度排名前15的地区中,福建、江苏、四川、辽宁、湖北、吉林、重庆实现环比增长,其中吉林进口额为0.05亿美元,与三季度环比(下同)增长65.7%;湖北进口额为0.06亿美元,环比增长50.2%,是增长表现最为突出的两个地区;福建进口额0.64亿美元,环比增长35.6%,第四季度排名超越广东;浙江进口额0.31亿美元,较三季度基本持平;上海以1.46亿美元的进口额位居第一,尽管环比下降2.6%,但在所有进口额下降的地区中降幅最小;部分地区进口额环比降幅较为明显,河南降幅最为显著,达到64.9%,其次是陕西,降幅为34.6%,山东降幅为27.8%。

从近三年进口情况来看,在排名前15的地区中,福建、山东、河南连续两年实现增长,表现稳健。其中河南2025年进口额为0.15亿美元,比2024年增长91.6%,2024年比2023年增长130.3%,是增长幅度最大的地区;福建2025年进口额为1.75亿美元,比2024年增长41.1%,2024年比2023年增长2.1%;山东2025年进口额为0.42亿美元,比2024年增长2.8%,2024年比2023年增长4.9%,增速相对温和;陕西2025年比2024年增长50.4%,2024年比2023年下降25.5%;重庆、吉林2025年比2024年分别下降44.4%、15.0%,2024年比2023年分别增长100.6%、2.6%;上海、广东、浙江、江苏、北京、天津、四川、辽宁、湖北连续两年进口额同比下降,其中北京、天津、辽宁降幅最为显著,整体进口复苏压力较为突出。

四、进出口贸易方式

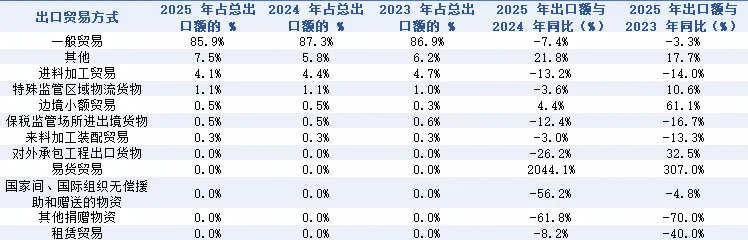

出口贸易方式

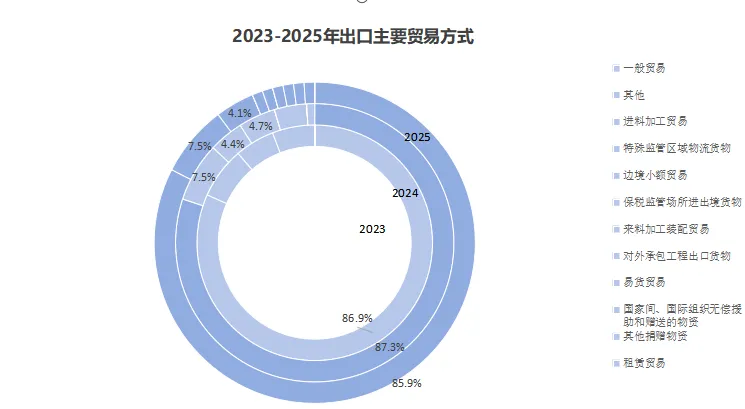

我国家具出口贸易方式高度集中于一般贸易方式。2025年,一般贸易累计出口家具582.67亿美元,占总出口额的85.9%,较2023年下降3.3%,较2024年下降7.4%;其他贸易累计出口额50.61亿美元,占总出口额的7.5%,较2023年同比增长17.7%,较2024年同比增长21.8%;进料加工贸易出口额27.77亿美元,占总出口额的4.1%,较2023年下降14.0%,较2024年下降13.2%。

从近三年来看,2025年我国家具出口总额不及前两年。一般贸易仍占主要比例,但份额较前两年有所回落;边境小额贸易连续两年保持正增长;易货贸易增速尤为显著,较2023年和2024年分别增长307.0%、2044.1%,展现出强劲的增长潜力。

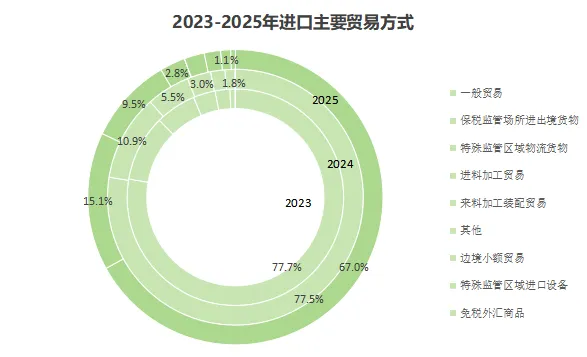

进口贸易方式

我国家具进口以一般贸易为主要方式。2025年,一般贸易累计进口家具10.26亿美元,占总进口额的67.0%,在各类贸易方式中占据绝对主导地位,但进口额同比有所下降,较2023年下降28.8%,较2024年下降18.1%;保税监管场所进出境货物方式累计进口额2.32亿美元,占总进口额的15.1%,较2023年增长25.4%,较2024年增长30.7%;特殊监管区域物流货物方式累计进口额1.46亿美元,占总进口额的9.5%,较2023年增长28.7%,较2024年增长64.0%。

从进口金额同比来看,一般贸易方式、边境小额贸易、免税外汇商品三类贸易方式连续两年同比下降,其中边境小额贸易降幅最大;此外,其他贸易方式(市场采购货物、边民互市商品、C类快件邮快件电商包裹等)连续两年正增长。

五、进出口商品情况

出口商品情况

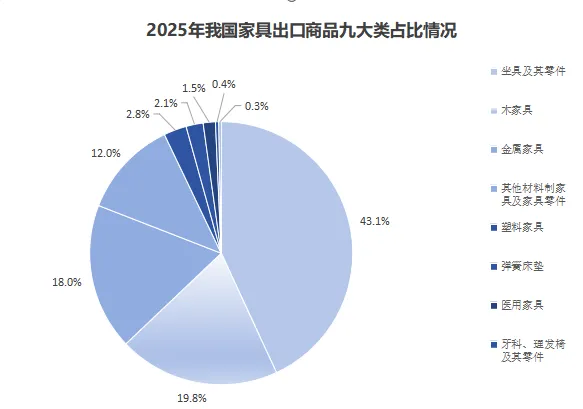

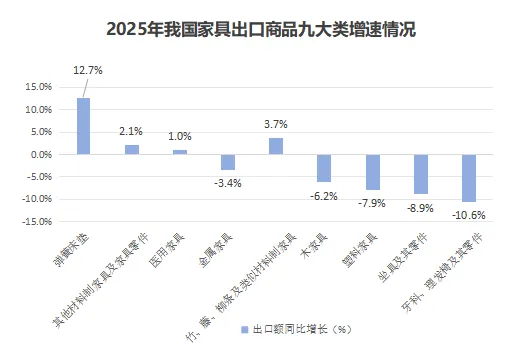

从家具出口商品结构来看,2025年九大类产品中,坐具及其零件占全部家具出口商品的43.1%,是占比最高的品类;木家具、金属家具分别占比19.8%和18.0%,三类产品合计占比达80.9%。从出口增速表现看,弹簧床垫在所有类别中涨幅最大,同比增长12.7%;其他材料制家具及家具零件同比增长2.1%,医用家具同比增长1.0%,保持平稳增长;其余六大品类出口额均呈现不同程度的同比下滑,其中牙科、理发椅及其零件同比下降10.6%,坐具及其零件同比下降8.9%,塑料家具同比下降7.9%,木家具同比下降6.2%;金属家具同比下降3.4%,降幅相对平缓;竹・藤・柳条及类似材料制家具占比较低,同比下降3.7%。

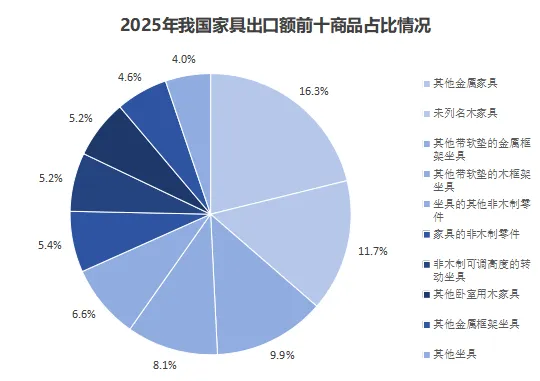

按具体商品来看,2025年我国家具出口商品前十依次是,其他金属家具累计出口110.85亿美元,占我国家具商品出口总额(下同)的16.3%;未列名木家具累计出口79.47亿美元,占比11.7%;其他带软垫的金属框架坐具出口额66.90亿美元,占比9.9%;其他带软垫的木框架坐具出口54.66亿美元,占比8.1%;坐具的其他非木制零件出口额44.95亿美元,占比6.6%;家具的非木制零件出口额36.63亿美元,占比5.4%;非木制可调高度的转动坐具出口额35.53亿美元,占比5.2%;其他卧室用木家具出口额34.98亿美元,占比5.2%;其他金属框架坐具出口额31.50亿美元,占比4.6%;其他坐具出口额26.83亿美元,占比4.0%。出口金额前十商品累计占全部出口的77.0%。

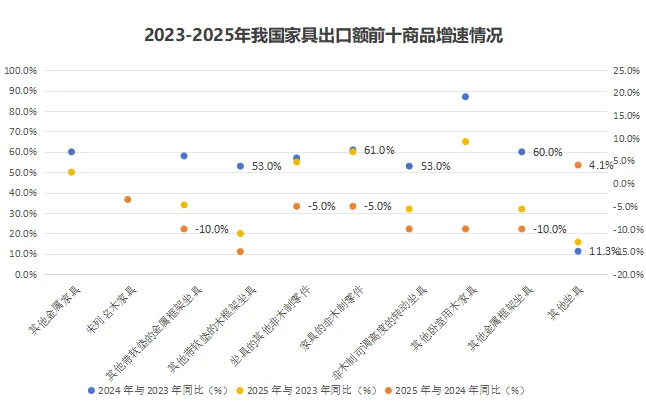

从近三年家具出口额前十商品表现来看,2025年在行业出口整体下降情况下,多数品类出口规模低于2024年的水平。具体来看,其他坐具连续两年实现正增长,2025年比2024年增长4.1%,2024年比2023年增长11.3%;占出口总额排名第二的未列名木家具连续两年出口下降,2025年比2024年下降3.5%,2024年比2023年下降3.3%;其他金属家具、坐具的其他非木制零件、家具的非木制零件、其他卧室用木家具在2024年出口增长,2025年回落但仍高于2023年同期值;其他带软垫的金属框架坐具、其他带软垫的木框架坐具、非木制可调高度的转动坐具、其他金属框架坐具在2024年出口增长,2025年回落且低于2023年同期水平。

进口商品情况

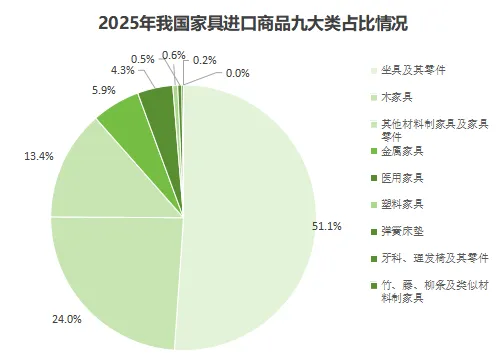

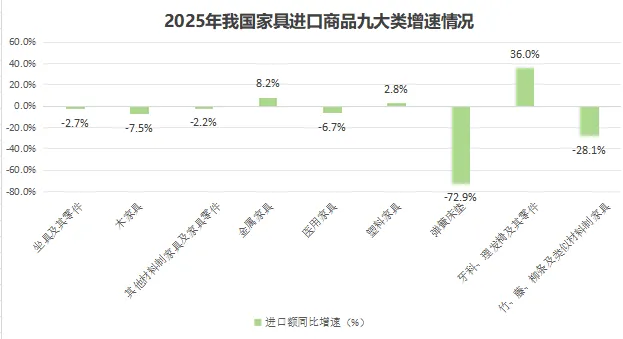

2025年按九大类商品来看,坐具及其零件占进口总额(同下)比重最高,达51.1%,同比下降2.7%;木家具占比24.0%,同比下降7.5%;其他材料制家具及家具零件占比13.4%,同比下降2.2%;金属家具占比5.9%,同比增长8.2%;医用家具占比4.3%,同比下降6.7%;塑料家具占比0.6%,同比增长2.8%;弹簧床垫占比0.5%,同比下降72.9%,为所有品类中降幅最大;牙科、理发椅及其零件占比0.2%,同比增长36.0%,增幅最大;竹・藤・柳条及类似材料制家具占比份额较小,同比下降28.1%。

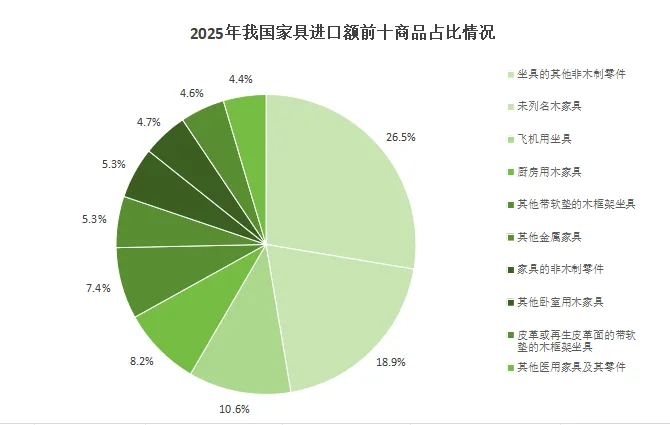

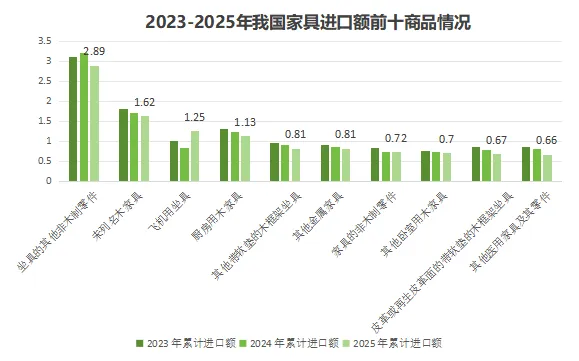

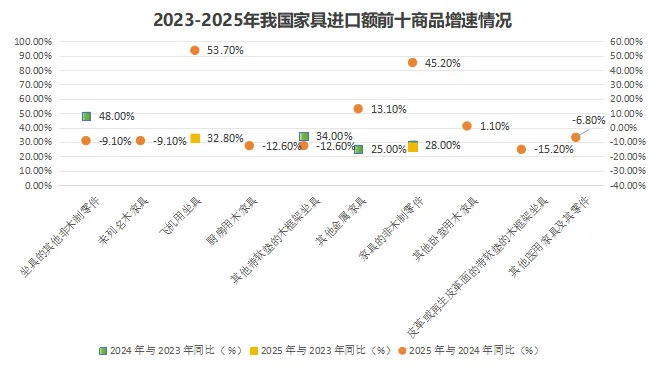

按具体商品来看,2025年我国家具进口商品位居前十的依次为:坐具的其他非木制零件累计进口额2.89亿美元,占我国家具商品进口总额(下同)的18.9%;未列名木家具进口额1.62亿美元,占比10.6%;飞机用坐具进口额1.25亿美元,占比8.2%;厨房用木家具进口额1.13亿美元,占比7.4%;其他带软垫的木框架坐具进口额0.81亿美元,占比5.3%;其他金属家具进口额0.81亿美元,占比5.3%;家具的非木制零件进口额0.72亿美元,占比4.7%;其他卧室用木家具进口额0.70亿美元,占比4.6%;皮革或再生皮革面的带软垫的木框架坐具进口额0.67亿美元,占比4.4%;其他医用家具及其零件进口额0.66亿美元,占比4.3%。进口金额前十商品累计占全部进口的73.5%。

从近三年数据来看,进口额前十的商品中,飞机用坐具、家具的非木制零件2025年比2024年分别增长53.7%、45.2%,尽管2024年比2023年下降,但2025年进口额高于2023年水平;其他金属家具、其他卧室用木家具2025年比2024年分别增长13.1%、1.1%,但都低于2023年水平;坐具的其他非木制零件2024年进口增长,2025年下降且低于2023年水平;未列名木家具、厨房用木家具、其他带软垫的木框架坐具、皮革或再生皮革面的带软垫的木框架坐具、其他医用家具及其零件连续两年进口同比下降。

报告来源:中国家具协会

【免责声明】:转载自其他平台或媒体的文章,本平台将注明来源及作者,但不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考。如有侵权,请联系本平台并提供相关书页证明,本平台将更正来源及作者或依据著作权人意见删除该文,并不承担其他任何责任。

? :400-000-0633

江西森检科技有限公司

如有合作意向,欢迎留言互动,有想了解招投标知识的告诉小编,下期安排!