Oracle(甲骨文)Q3财报拆解:5526亿美元订单背后,2610亿美元承诺更关键

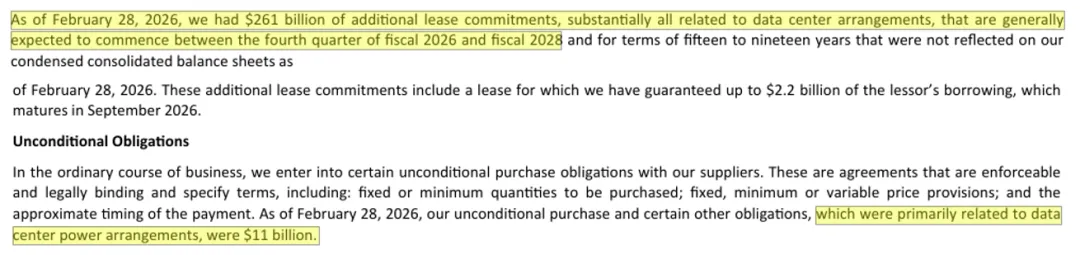

最近,市场解读Oracle的这份Q3财报,最常被提起的是两组数字:5526亿美元剩余履约义务(Remaining Performance Obligations),以及过去一个季度新签超过290亿美元合同。但把新闻稿、电话会和10-Q放在一起看,我反而觉得另一个数字更值得关注:2610亿美元。某种意义上,5526亿美元代表订单,2610亿美元代表代价。前者决定故事能讲多大,后者决定故事能走多远。为了节约各位时间,我先说结论:Oracle的AI故事还没有被证伪。目前需求很强;但是,欣喜之余,更应该警惕的,是这场扩张盛宴最终会由谁买单。再争论“Oracle有没有AI需求”,已经不合时宜营收172亿美元,同比增长22%;云收入89亿美元,同比增长44%;IaaS收入49亿美元,同比增长84%;多云数据库收入同比增长531%。公司还把FY27收入指引抬到了900亿美元。管理层的表述也很明确:AI训练和推理需求仍然快于供给;Q3大部分剩余履约义务增量来自大规模AI合同,而且不少设备并不需要Oracle自己先掏钱—— 要么客户预付款先到位,要么客户自带GPU,Oracle负责运营。未来三年已通过合作伙伴锁定超过10GW电力和数据中心容量,其中90%以上已完成资金落实;自上次业绩会以来,又签下超过290亿美元采用新模式的合同;Q3已交付超过400MW容量,其中90%按时或提前交付,这部分AI容量毛利率仍有32%。这些数据说明,今天如果还把讨论停留在“Oracle有没有AI需求”上,焦点其实已经偏了。真正值得追问的,是另一个问题:为了接住这些迅猛增长的需求,Oracle势必需要主动或被动地扩张,而扩张带来的资金压力到底是靠公司自己硬扛,还是靠一套更复杂的融资结构在承接呢?截至2026年2月28日,Oracle有5526亿美元剩余履约义务,但其中未来12个月内预计确认收入的只有12%,随后13到36个月是31%,37到60个月是35% ,其余还在更后面。这说明公司有一张长久期的“订单债券”, 但它并不是一张马上变现的收入支票。10-Q披露,截至2026年2月28日,Oracle有2610亿美元额外租赁承诺,大部分与数据中心相关,预计在FY26 Q4到FY28之间开始,期限长达15到19年;此外还有110亿美元无条件采购及其他义务,主要与数据中心电力安排有关。这意味着 Oracle 并不是突然把AI基建做成了轻资产生意。它更像是把原本更集中、更显性的资本开支压力,部分改造成了更长期的租赁义务、电力义务和合同承诺。风险没有消失,只是从“眼前的支出”转成了“未来多年的固定负担”。换句话说,Oracle不是卸下了资本开支的重担,而是把AI扩张的代价长期化、租赁化、合同化了。如果把现金流量表和资产负债表一起看,这条线会更清楚。前9个月,Oracle经营现金流约173.6亿美元,资本开支却高达391.7亿美元,融资现金流净流入约462亿美元;前3个季度的自由现金流持续为负。- 固定资产净额(PP&E):从约435亿美元跳到 836亿美元;

- 有息借款合计:大致从926亿美元升到1346亿美元。

所谓“客户预付+伙伴融资+Oracle运营”,并没有让底层的商业风险凭空消失,而是让风险在多方博弈中变得更加复杂了。这其实也就完美解释了,为什么前阵子华尔街大金主Blue Owl(蓝头鹰),会在密歇根百亿数据中心项目落地前夕突然退出。资本怕的是长达十几年的重资产绑定,以及沉重的折旧与债务风险。如果只用一句话总结Oracle这份Q3财报,我会这么写:“目前AI需求已经被市场验证,但公司的资本结构风险才刚开始被市场审视。”Oracle的问题,不是故事讲不讲得通;而是故事越讲越大之后,市场开始认真追问:这笔账,最后到底怎么算。对国内投资者而言,读懂这份最新财报的意义,绝不是去炒作几只泛泛的“甲骨文概念股”,而是要去捕捉底层逻辑映射出的几条实业主线:电力接入、液冷散热、光互连、服务器整机、数据中心工程建设与运维。在这个修罗场里:订单、资金、电力、设备、交付、利用率,缺一不可。? 互动时刻:

你觉得Oracle这轮AI扩张,最大的风险是需求变化,还是资金结构变重?如果把目光拉回A股产业链,你更看好电力、液冷、光模块,还是数据中心工程建设环节?欢迎在评论区聊聊你的看法!