很多非财务出身的朋友,一看到财务报表就犯怵:密密麻麻的数字、绕口的专业术语,仿佛是财务专属的“天书”,开会、谈合作、做决策时,总因为看不懂财报心里没底。

但其实,财务报表一点都不复杂。它本质上,就是一套公司的全面体检报告。

就像我们每年做的体检,血常规、肝功能、心电图,每一项都对应着身体的健康状况;而财务三大报表——资产负债表、利润表、现金流量表,分别对应着公司的家底厚度、赚钱能力和资金活力,帮你一眼看清公司的真实经营情况,避开潜在风险。

今天,我们就用最通俗的大白话,结合实战经验,带零基础的朋友,彻底搞懂这三大核心报表。

? 资产负债表:摸清公司的“家底厚不厚”

到底什么是资产负债表?

它就像你每年年底给家里做的一次全面财产盘点,是一张定格在某个时间点的家底清单——比如每年12月31日,你的公司有多少家当、欠了别人多少钱、真正属于自己的净资产有多少,全在这张表里。

它的底层逻辑,是财务界永恒不变的核心公式,一句话就能记住:

【核心公式】

资产 = 负债 + 股东权益(净资产)

通俗翻译:你家里所有的东西,一部分是借钱买的(负债),剩下的完完全全属于你的,就是净资产(股东权益)。

我们用生活化的类比,把三个核心概念讲透,看完就懂:

资产:公司能掌控的所有值钱东西

就像你家里的现金、房子、车子、家电,甚至是别人欠你的钱。对应到公司,就是账上的现金、生产设备、仓库里的库存、客户欠的货款(应收账款)等,所有能给公司带来未来收益的资源。

> 【实战补充】非财务人员看资产,别只看“总数大不大”,要看“实不实”。比如仓库里卖不出去的过期库存、收了3年都收不回来的欠款,看着是资产,其实已经不值钱了,属于“虚资产”,会让公司的家底打折扣。

负债:公司欠别人的钱,未来必须要还

就像你的房贷、车贷、信用卡账单。对应到公司,就是欠供应商的货款(应付账款)、银行的贷款、欠员工的工资、要交的税费等,所有公司未来必须偿还的债务。

> 【实战补充】别一看到负债高,就觉得公司风险大。负债分两种:一种是无息负债,比如欠供应商的货款,不用付利息,往往说明公司议价能力强,能免费占用上游的钱做生意,属于良性负债;另一种是有息负债,比如银行贷款,要付高额利息,到期必须还,这类负债越高,公司的偿债压力和财务风险才越大。

股东权益(净资产):公司真正的家底

就像你把房贷、车贷全部还清后,完完全全属于你的家产。对应到公司,就是总资产扣掉所有负债后,剩下的100%属于股东的钱,也是衡量公司家底厚不厚、抗风险能力强不强的核心指标。

零基础快速看懂的实战窍门

看总资产规模,知道公司掌控的资源体量有多大;

看有息负债占比,判断公司的财务风险高不高;

看净资产的规模和增长趋势,摸清公司的真实家底厚不厚。

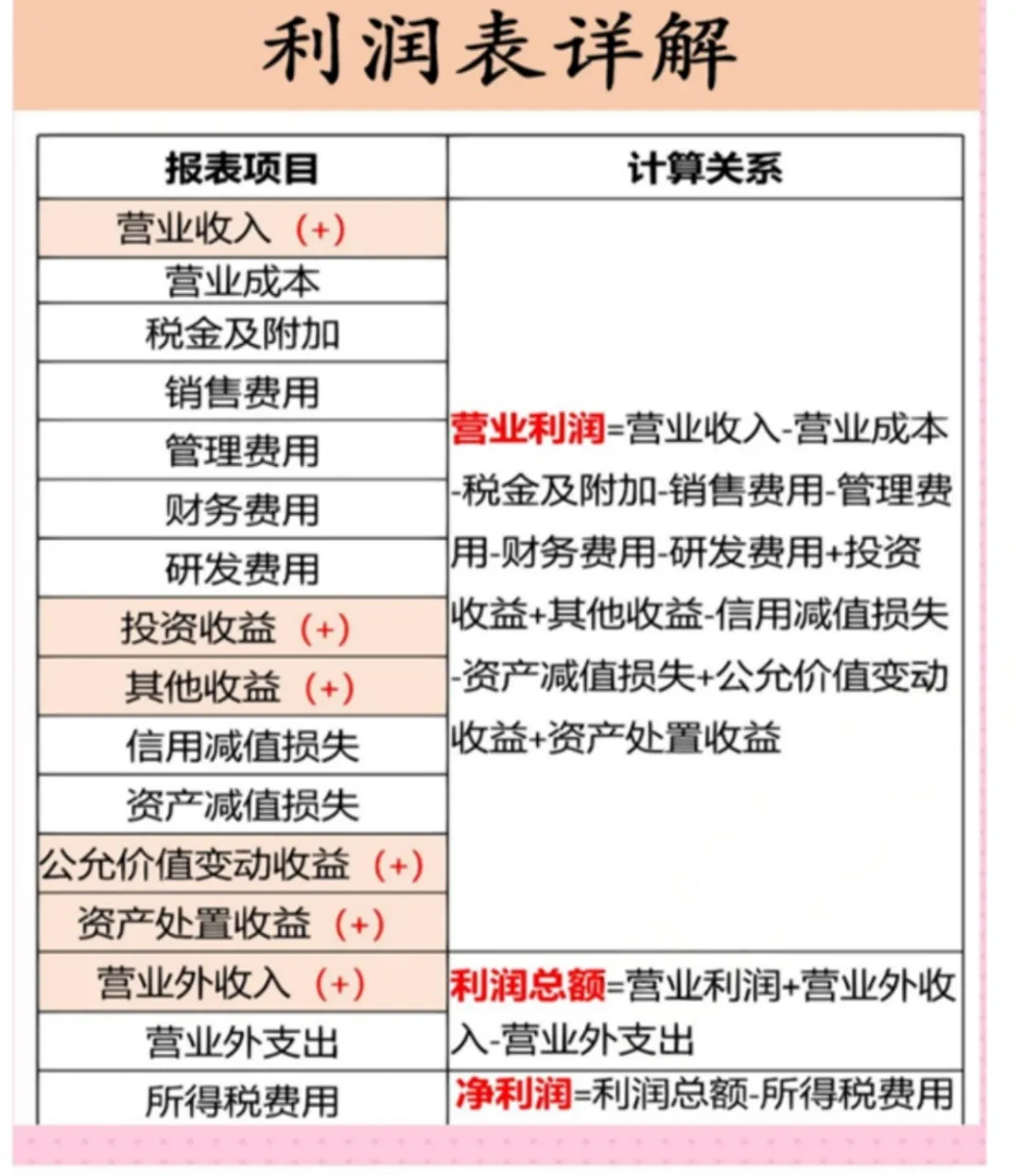

? 利润表:看清公司的“赚钱能力强不强”

到底什么是利润表?

利润表也叫损益表,如果说资产负债表是家底快照,那利润表就是公司的年度/月度赚钱流水账。它记录的是一段时期内(一个季度、一整年),公司靠主业赚了多少钱、为了赚钱花了多少钱,最后到底落袋了多少利润。

它就像你每个月的工资条:税前工资是你的总收入,房租、水电、生活费、社保个税是你的成本费用,最后剩下能存进银行卡的钱,就是你的“净利润”。

三个核心维度,零基础也能一眼分清:

营业收入:公司赚钱的源头

就是公司靠卖产品、做服务赚到的钱,就像你上班的工资、做副业的收入,是所有收益的源头。

> 【实战补充】看收入,别只看总数涨不涨,要看“主业收入占比”。如果一家公司的收入,大部分是靠卖房子、买理财赚的,而不是靠自己的主业,说明它的核心赚钱能力不稳定,就像你每个月工资只有3000,靠中彩票赚了10万,这笔钱不可持续。

成本和费用:为了赚钱必须花的钱

这里给大家讲透非财务人员最容易混淆的两个概念,通俗好记:

成本:跟产品直接挂钩的支出,比如面包店买面粉、奶油的钱,不做面包就不用花,俗称“营业成本”;

费用:跟产品不直接挂钩,但运营必须花的钱,比如面包店的门店租金、店员的工资、品牌宣传费,哪怕一个面包没卖,也要花,俗称“期间费用”。

> 【实战补充】看成本费用,核心看“管控能力”。如果收入涨了10%,成本费用涨了20%,说明公司赚的钱都被开支吃掉了,运营能力在下滑。

净利润:公司最终的赚钱成果

就是收入减掉所有成本、费用、税费后,最终剩下的钱,是衡量公司赚不赚钱的核心指标。

> 【实战补充】这里有个90%非财务人员都会踩的坑:净利润高,不代表公司真的赚到钱了。比如你开个店,卖了100万的货,全是赊账,客户半年后才付钱,利润表上你赚了20万,但你的银行卡里一分钱没多,这就是“纸面富贵”。所以看净利润,一定要结合现金流量表一起看。

零基础快速看懂的实战窍门

看营业收入的持续性增长,判断公司的产品卖得好不好、市场稳不稳定;

看成本费用的管控能力,判断公司的运营效率高不高;

看净利润的含金量,别被账面利润蒙蔽了双眼。

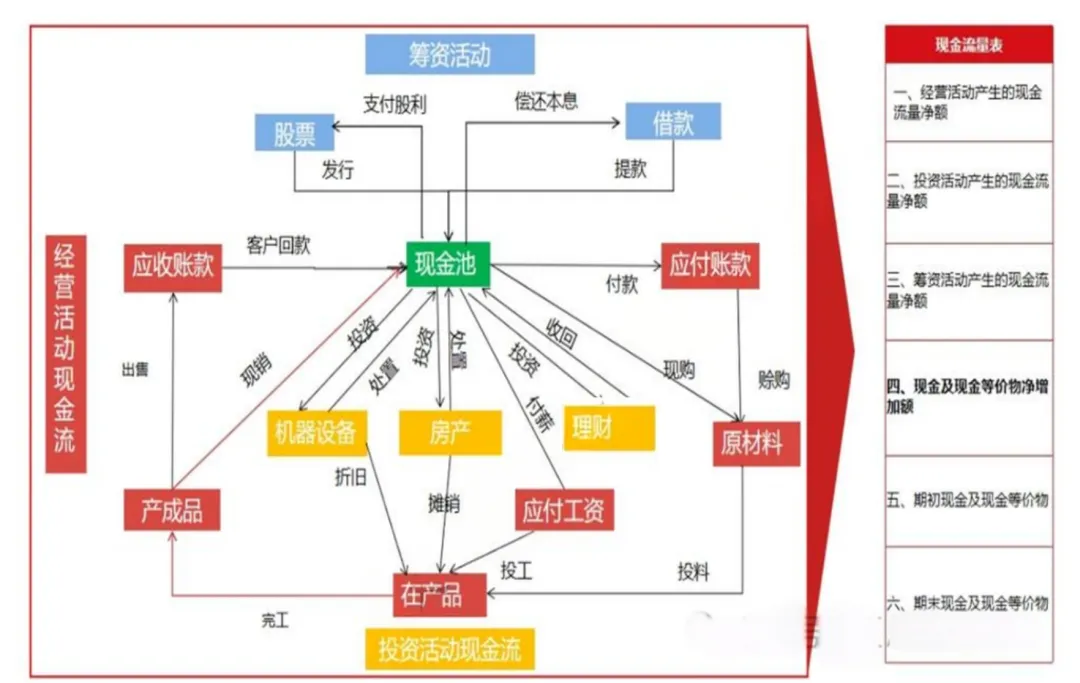

? 现金流量表:守住公司的“资金生命线”

到底什么是现金流量表?

开头我们说,很多公司利润表看着赚了很多钱,最后却倒闭了,答案全在这张表里。

如果说利润表看的是“公司赚不赚钱”,那现金流量表看的就是“公司有没有活钱”。它就像你的支付宝/银行卡流水,完完整整记录了公司一段时期内,所有现金的流入和流出,清清楚楚告诉你:公司的钱从哪来,最终花到了哪里。

很多企业家说“现金为王”,就是因为这张表,决定了公司能不能活下去。

现金流量表只分三大板块,用生活化的类比,看完就懂,还能直接用在实战里:

经营活动现金流:公司的“造血能力”

就是公司靠主业经营产生的现金流水,比如卖产品收的现金、给供应商付的货款、给员工发的工资,都算在这里。就像你每个月的工资到账,扣掉日常开销后剩下的现金,是你最核心、最稳定的活钱来源。

> 【实战核心】这是整张报表里最重要的数字。经营活动现金流持续为正,说明公司的主业能实实在在赚到真金白银,自己能造血,不用靠借钱过日子;如果持续为负,哪怕利润表赚了钱,公司也可能面临现金流断裂的风险。

投资活动现金流:公司的“未来布局”

就是公司为了长期发展做的投入和回报,比如买生产设备、建厂房、投资子公司,或者卖掉旧设备、拿到投资分红,都算在这里。就像你攒钱买房、买基金、做理财,是为了未来的收益,做的当下投入。

> 【实战补充】投资活动现金流为负数,大多是正常情况,往往说明公司在为未来扩产、升级做投入,布局长期增长;但如果持续大额为正,反而要警惕,可能是公司在变卖核心资产过日子,主业已经不行了。

融资活动现金流:公司的“外部输血”

就是公司的借钱、还钱、分钱动作,比如向银行贷款、发行股票融资,或者偿还银行贷款、给股东分红,都算在这里。就像你用信用卡借钱、向朋友周转,或者提前还房贷、给家里人钱。

> 【实战补充】融资活动现金流正负没有绝对的好坏:正数,说明公司在借钱、融资,拿到了外部的钱;负数,说明公司在还债、给股东分红,往外花钱。核心要看:公司融资的钱,有没有用在主业发展上,而不是用来填窟窿。

零基础快速看懂的实战窍门

经营活动现金流持续为正,是公司活下去的核心底线;

投资活动现金流为负,大概率是公司在布局未来,不用过度担心;

融资活动现金流,重点看钱的用途,判断公司是良性发展还是拆东墙补西墙。

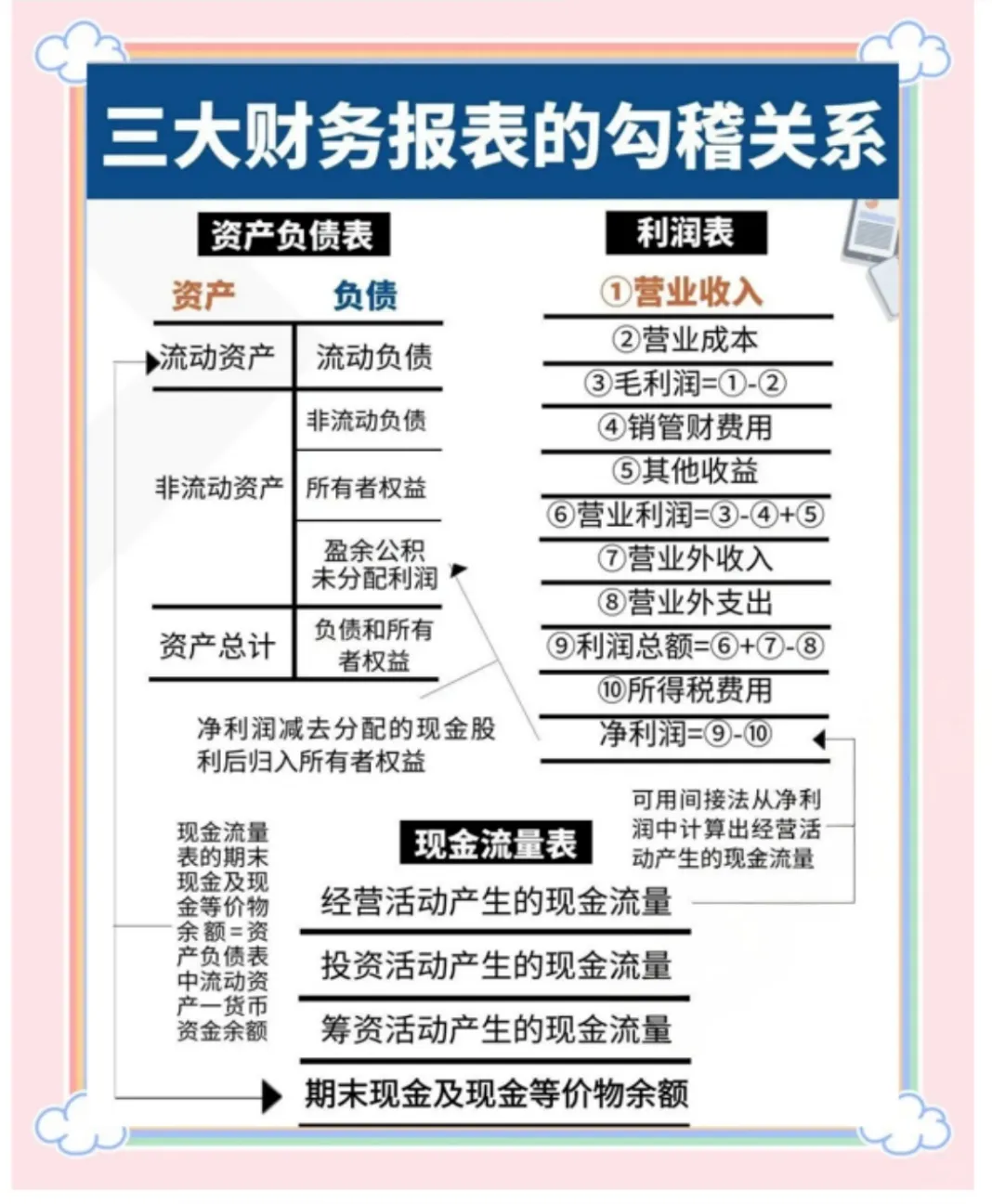

? 三大报表的联动关系:不是孤立的,是一个完整的整体

很多人学财报,会把三张表分开看,这是最大的误区。它们就像一个人的身高体重、血压心率、血常规,互相联动、缺一不可,共同构成了公司完整的“体检画像”。

我们用一个完整的个人案例,把三张表的联动关系串起来,零基础也能一眼看懂:

你今年30岁,首付50万买了一套200万的房子,贷款150万,每个月工资2万,日常开销8000,房贷月供7000。

资产负债表:你的房子200万是资产,房贷150万是负债,50万首付是你的净资产(股东权益);

利润表:你每个月2万工资是营业收入,8000生活费+7000房贷利息是成本费用,每个月剩下的5000是你的净利润;

现金流量表:工资到账2万是经营现金流入,生活费、房贷月供1.5万是经营现金流出,每个月净流入5000,就是你的经营活动现金流净额。

三张表的核心联动,只有3点,非常好记:

利润表的净利润,最终会汇入资产负债表

公司一年赚的净利润,扣掉给股东的分红后,最终会加到资产负债表的股东权益里,让公司的家底变厚。就像你每个月攒的5000块,年底攒了6万,会增加你的净资产。

现金流量表,完整解释资产负债表的现金变化

资产负债表只告诉你年末公司账上有多少现金,而现金流量表,会清清楚楚告诉你:这一年里,现金是增加了还是减少了,增加的钱从哪来,减少的钱花到了哪去。

利润表和现金流量表,互为补充,缺一不可

利润表是按“权责发生制”记账(货卖出去了,哪怕钱没收到,也算收入),看的是“公司该赚多少钱”;现金流量表是按“收付实现制”记账(钱到账了才算收入,钱花出去了才算支出),看的是“公司实际拿到了多少钱”。两者结合,才能看清公司利润的真实含金量。

✅ 实战小结:非财务人员看财报,抓这3点就够了

对于非财务出身的业务人员、管理者、创业者,不需要把报表的每一个数字都抠透,也不用背复杂的会计公式,只需要抓住3个核心问题,就能快速看懂一家公司的真实经营情况:

公司的家底厚不厚、抗风险能力强不强? 看资产负债表的净资产规模、有息负债占比;

公司的赚钱能力强不强、主业稳不稳定? 看利润表的营业收入增长、净利润的持续性;

公司的资金安不安全、能不能活下去? 看现金流量表的经营活动现金流净额。

写在最后

财务报表从来不是财务人员的专属工具,也不是冰冷的数字堆砌,它是一家公司经营情况最真实的映射。

资产负债表,告诉你公司的底盘稳不稳;

利润表,告诉你公司的盈利能力强不强;

现金流量表,告诉你公司的生存活力足不足。

三张表结合起来看,你才能穿透数字的表象,看清一家公司的真实经营状况,避开经营和投资里的坑,做出更靠谱的决策。

? 留言互动:你在看财报时,最头疼的是哪一部分?或者有哪些想搞懂的财务问题?评论区留言,我们一一拆解。