2月19日,拥有超过150年历史的全球保险巨头「苏黎世保险集团」,正式公布2025年全年财务报告。

没有多余修饰,全是硬到能打的数据,每一项都在刷新历史纪录,直接把“巨头实力”焊死在财报上:

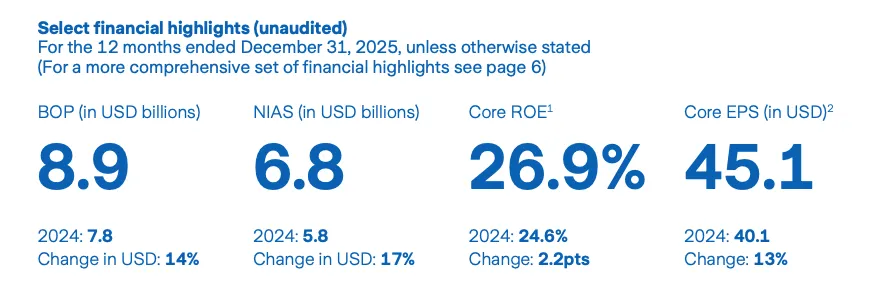

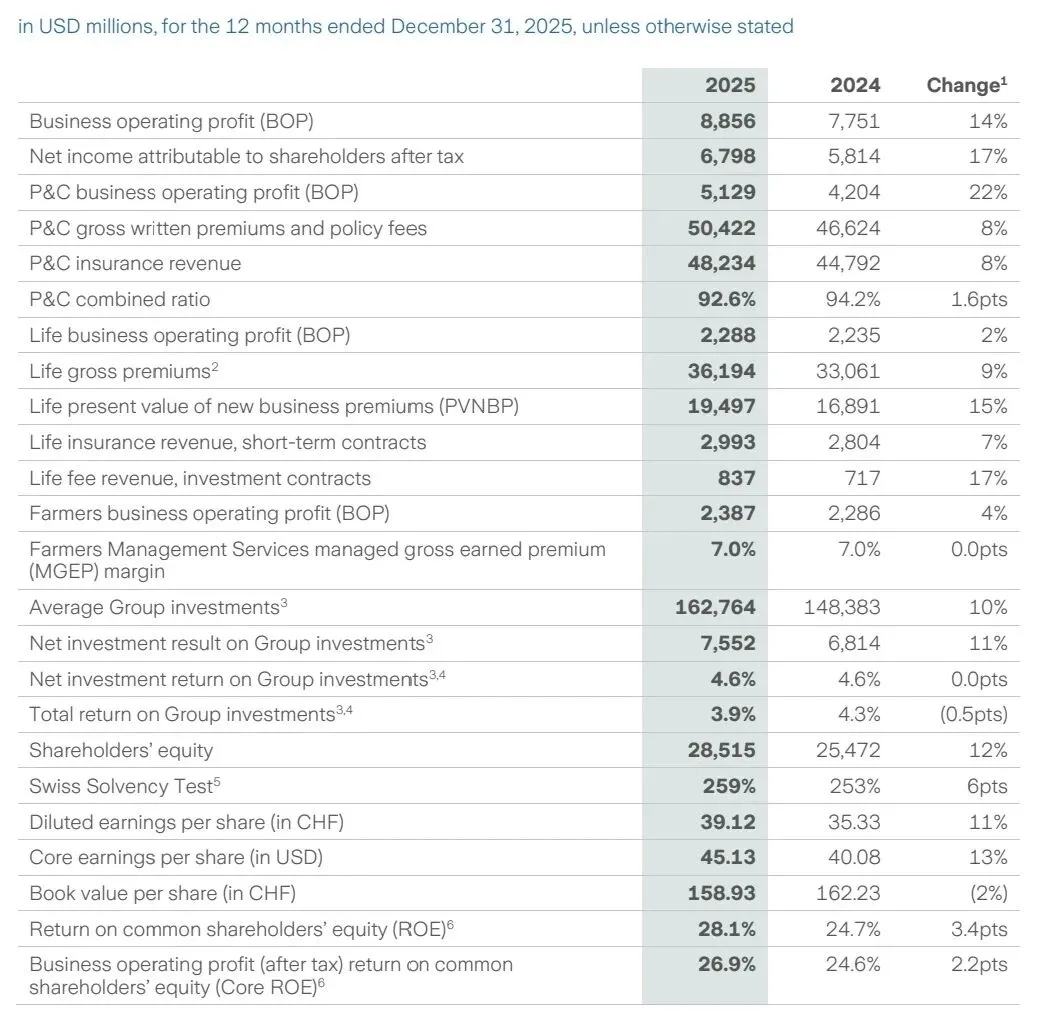

✅ 营业利润(BOP):89亿美元,同比暴涨14%,创历史新高;

✅ 归母净利润:68亿美元,同比激增17%,再破历史峰值;

✅ 核心ROE(Core ROE):26.9%,同比提升2个百分点,刷新自身纪录;

✅ 核心每股收益:45.1美元,同比增长13%,达到历史新高;

✅ 瑞士偿付能力比率(SST/Solvency Ⅱ):259%,远超安全线,再创新高;

除此之外,苏黎世保险2025年保险收入达629.45亿美元,较2024年的595.07亿美元稳步增长,净投资收益也实现75.52亿美元,各项细分数据均表现亮眼(细分数据表附后,感兴趣的朋友可自行查阅)。

有心的朋友看到这里,一定会眼前一震:等等,核心ROE(Core ROE)居然高达26.9%?!

有心的朋友看到这里,一定会眼前一震:等等,核心ROE(Core ROE)居然高达26.9%?!

对,你没看错,不是16.9%,也不是20.9%,是实打实的26.9%!懂保险、懂财报的人都知道,这个数字放在全球保司里,简直是降维打击——哪怕是行业顶流,能稳住15%以上就已经是佼佼者,26.9%是什么概念?说是“断层领先”都毫不夸张!

先给大家放个行业参照,更能直观感受这份数据的含金量:全球四大会计师事务所之一的「德勤」,早在2024年9月就发布了《2025年全球保险业展望》报告。

其中明确预测:“随着保险业务逐步复苏,全球保险公司的股本回报率(ROE)预期将在2025年回升至约10%,2026年有望进一步提升至10.7%”。

也就是说,全球行业平均预期才刚过10%,而苏黎世直接干到了26.9%,是行业平均水平的2.5倍还多!这差距,说是甩开同行几条街,真的一点不夸张。

也就是说,全球行业平均预期才刚过10%,而苏黎世直接干到了26.9%,是行业平均水平的2.5倍还多!这差距,说是甩开同行几条街,真的一点不夸张。

降维科普

核心ROE到底是什么?(幼儿园级解读,一看就懂)

怕有朋友看不懂这个核心指标,特意把难度拉到最低,用大白话给大家讲明白,毕竟买保险,看懂保司的“真实实力”才是关键。

首先,核心ROE(Core ROE)的计算公式很简单:核心ROE = 税后营业利润 ÷ 平均股东权益(剔除未实现投资损益)。

和我们平时听到的普通ROE相比,它最大的特点就是“去水分、显真实”——剔除了短期投资波动、一次性收益等干扰项,只聚焦保险公司的“主营业务”,反映的是公司的“可持续经营能力”。

和我们平时听到的普通ROE相比,它最大的特点就是“去水分、显真实”——剔除了短期投资波动、一次性收益等干扰项,只聚焦保险公司的“主营业务”,反映的是公司的“可持续经营能力”。

用更通俗的话来说就是:普通ROE看的是“保险公司靠炒股、投资赚了多少钱”,可能今年股市好,利润就暴增,明年股市跌,利润就暴跌,水分很大;

而核心ROE看的是“保险公司靠卖保险本身,实实在在赚了多少钱”,也就是“收的保费 - 赔出去的钱 - 运营费用”后,真正剩下的纯利润。

为什么核心ROE

是判断保司实力的“金标准”?

对保险公司来说,核心ROE的重要性,堪比体检报告里的“心率”——直接决定了公司能不能长期活下去,能不能在极端情况下,给投保人兑现承诺。

大家都知道,保险公司手里会持有大量债券、股票等金融资产,这些资产的市值会随着市场波动而变化(也就是“未实现损益”):股市涨,账面上的利润就会凭空增加;股市跌,账面上的利润就会大幅缩水,普通ROE也会跟着大起大落,但这都不是保险公司的真实盈利能力。

而核心ROE,恰恰剔除了这些“虚的”,只看“实打实的承保盈利”——这个指标越高,说明保险公司的承保质量越好,风控能力越强,不用靠投机性投资,单靠主营业务就能稳定赚钱,也就能更长久地经营下去,兑现每一份保单的承诺。

毕竟我们买保险,图的就是“保险”二字,谁也不想把几十年的保费,交给一家靠股市涨跌“续命”、随时可能“裸泳”的公司,极端情况下能托底,才是保司的核心价值所在。

同行对比

26.9%的核心ROE,到底有多能打?

光说不对比,不足以体现苏黎世的实力。给大家贴一组其他全球保险顶流2025年的核心ROE数据,高下立判:

✅ 瑞士再保险(瑞再):核心ROE 19.6%,已是行业优等生;

✅ 慕尼黑再保险(慕再):核心ROE 18.3%,稳扎稳打但差距明显;

✅ 德国安联保险:核心ROE 13%-14%左右,常年处于行业中游偏上水平;

✅ 美国大都会人寿:核心ROE仅10%左右,刚达到行业平均预期;

对比之下,苏黎世26.9%的核心ROE,直接断层领先,甚至比第二名瑞再高出7个多百分点,这份实力,真的配得上“全球保险巨头”的称号。

要知道,作为连续多年入选《财富》世界500强、服务全球200多个国家7500多万用户的顶流保司,苏黎世早已通过收购美亚保险全球个人旅行险业务,进一步扩大了全球布局,而这份财报,更是用数据证明了其雄厚的底蕴与实力。

写在最后

扒完苏黎世2025年的财报,最直观的感受就是:真正的巨头,从不需要靠花哨的宣传,只用数据说话。

6项核心数据全破历史新高,核心ROE碾压同行,瑞士偿付能力比率高达259%,这背后,是苏黎世150多年的风控积累、稳健的经营策略,以及对主营业务的极致专注——不靠投机赚快钱,只靠扎实的承保能力稳步前行,这才是保险公司最该有的样子。

对我们普通人来说,选择保险,本质上就是选择一家“靠谱、能兜底”的公司。而苏黎世这份炸裂的财报,无疑给所有投保人吃了一颗定心丸:这样一家能持续稳定盈利、实力断层领先的保司,才能在未来几十年里,真正守住我们的保障底线。

苏黎世保险在售产品:

1.百年苏黎世入局香港分红险!这款「瑞 Y」储蓄险,把教育金 / 养老金规划卷到新高度

2.2025苏黎世「瑞J尊尚版」:全天候策略加持的财富“双保险”方案

如果您想要进一步了解或想测算香港保险, 新加坡保险以及百慕大保险的收益、方案配置、产品对比、保额预算等欢迎扫码加V交流沟通!

THE END免责声明

本公众号不保证所提供资讯的精确性和完整性,一切以官方资料为准!

以上内容和意见仅供参考,并不构成任何推介或邀约客户投资。请读者仅作资讯参考,如涉版权问题,请后台留言删除,谢谢!