▲点上方第二个芝麻开出花,欢迎你的关注

开发支出,像是水面下的冰山,平时不显山露水,却蕴藏着企业未来的爆发力,亦或是深不见底的风险。

其核心定义可以概括为:开发支出是指企业进行研究与开发(R&D)活动中,处于开发阶段所发生的支出。

在专业性的解读中,开发支出绝非简单的研发烧钱。它是企业在研发活动中,跨越了探索迷雾后的实质性投入。

我们要先厘清两个核心概念的界限:

简而言之:研究是烧钱,开发是炼金。

一旦支出被计入开发支出,它就不再是吞噬利润的费用,而是变成了沉淀下来的资产。

这不仅能让当期的净利润虚胖起来(因为费用减少了),还能在未来通过摊销的方式,细水长流地释放价值。

其核心构成包括:

根据会计准则,只有同时满足“技术可行性、完成意图、经济利益流入、资源支持、支出可计量”这五大严苛条件,这笔钱才能被冠以“资产”之名。

让我们把目光投向刚刚披露完毕的2025年A股上市公司成绩单。在这个科技驱动的时代,开发支出的变动成为了观察企业转型的最佳窗口。

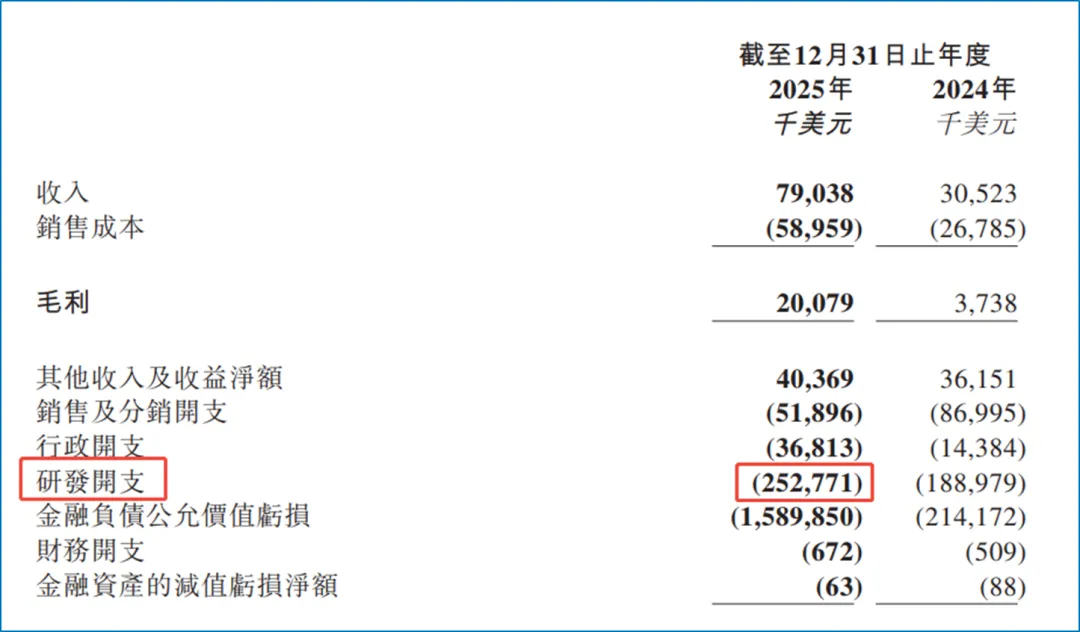

案例:AI独角兽MiniMax(00100.HK)的首份成绩单

作为2025年刚上市的AI大模型企业,MiniMax的2025年财报(对应我们要分析的近期高热度标的)显示了另一种极端。

开发支出,不仅是会计科目,更是投资者判断企业质量的探针。

1. 识别伪成长与真创新

2. 评估资产的含金量与水分

3. 洞察行业的生命周期

4. 避坑指南:警惕商誉与开发支出的双杀

很多公司在高溢价收购后,会将被收购方的在研项目确认为巨额的开发支出。

如果后续整合失败,不仅商誉会暴雷,连带的开发支出也会灰飞烟灭。

当商誉与开发支出在总资产中占比双高时,这是极度危险的信号。

结束语:在不确定性中寻找确定性

开发支出,是连接企业在现在与未来之间架起的桥梁。

对于优秀的公司而言,开发支出是时间的玫瑰。它忍受当下的阵痛与费用的削减,只为在未来开出技术垄断的花朵,带来超额的现金流。

对于平庸甚至劣质的公司而言,开发支出则是利润的遮羞布。它掩盖了经营的无能,用会计准则的弹性制造出虚假的繁荣,等泡沫破裂,一地鸡毛。

作为投资者,我们不仅要看开发支出的绝对值,更要看它的技术含金量。

在这个AI重塑商业生态的时代节点上,愿你能透过冰冷的数字,看清哪些企业在真正地炼金,哪些企业是在盲目地烧钱。

记住:只有那些最终能转化为现金流的开发支出,才是真正的资产。否则,皆为浮云。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享