行业研究报告-《华润万象生活01209.HK-港股公司研究报告购物中心表现亮眼规模与质量并行》

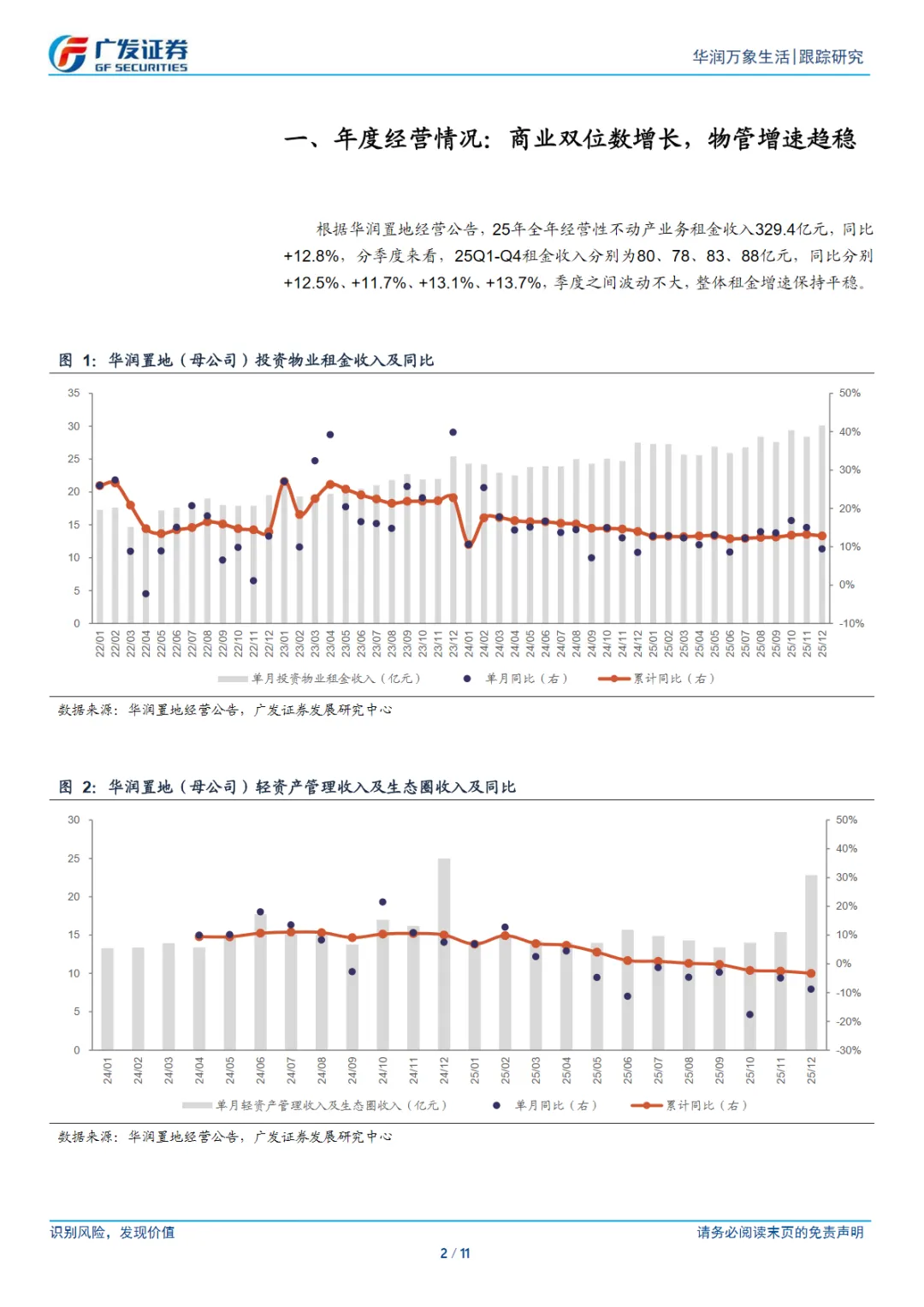

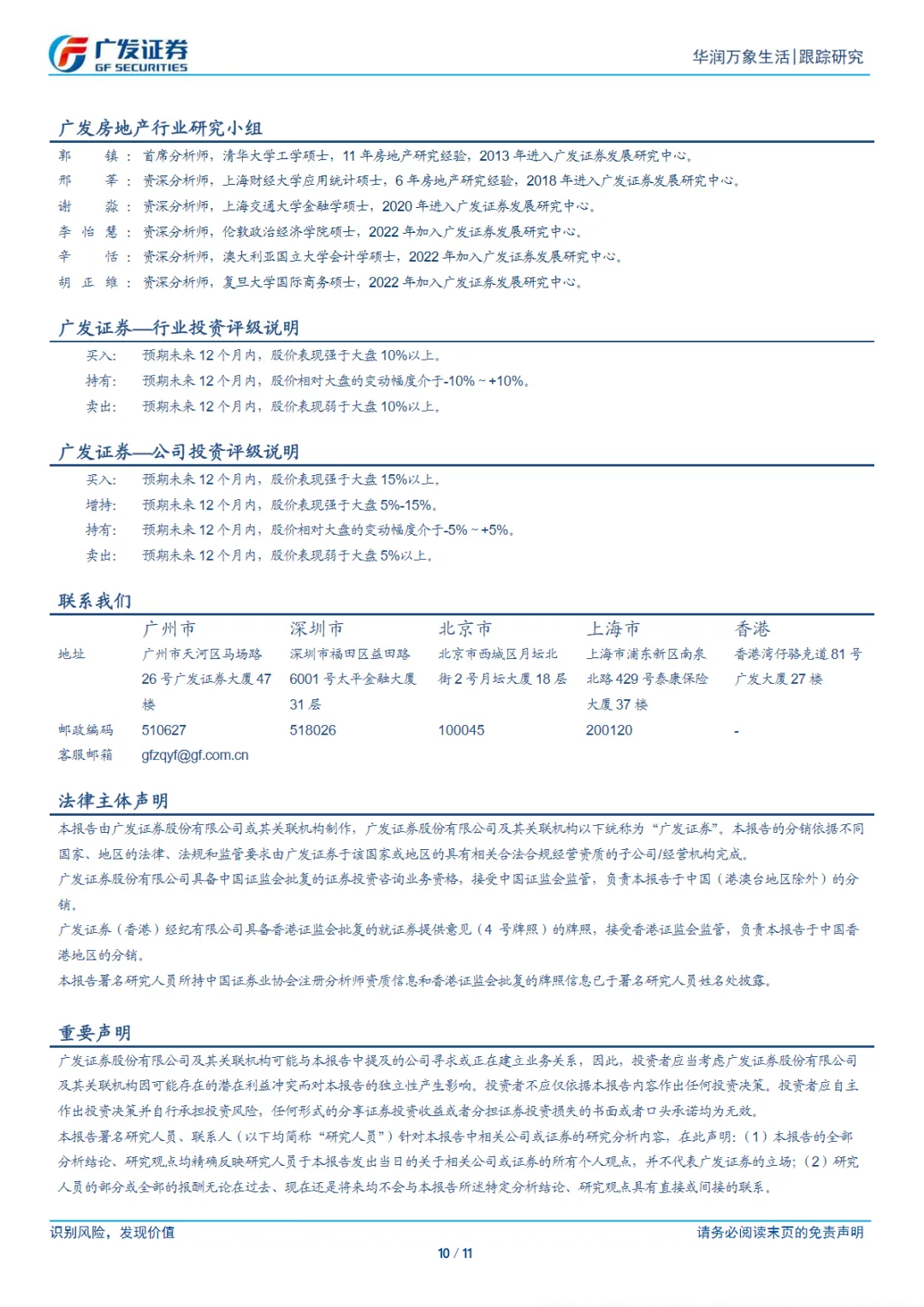

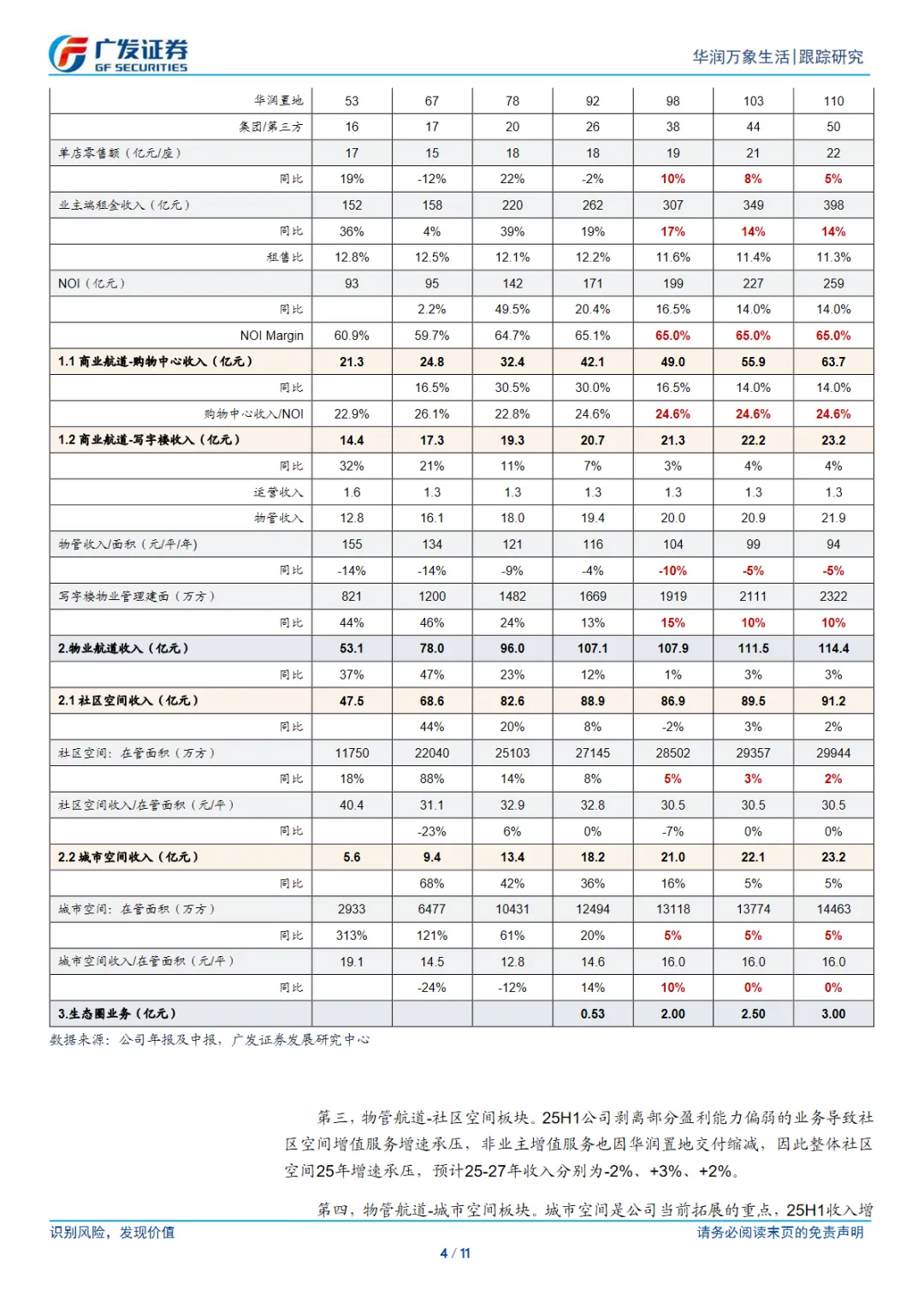

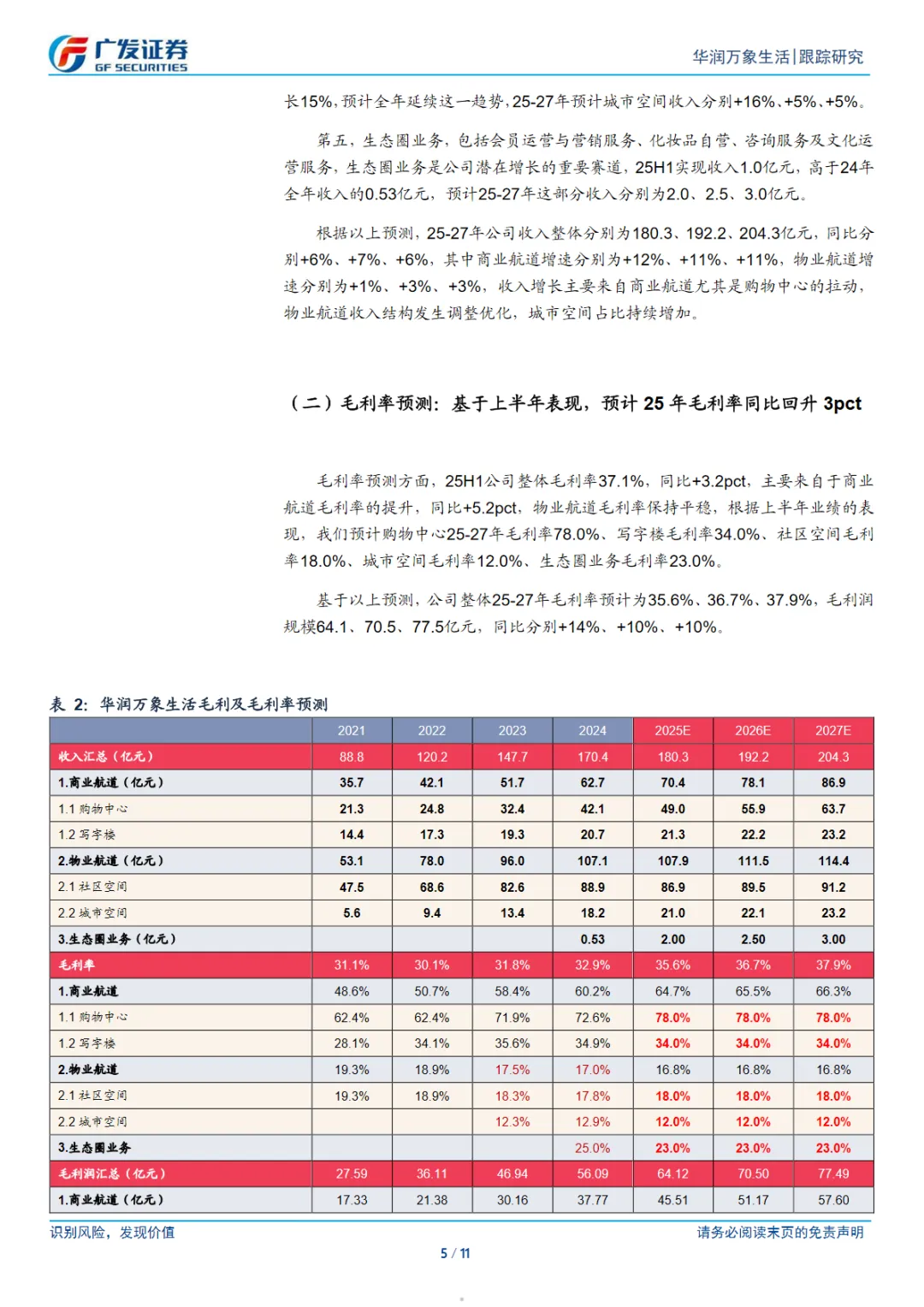

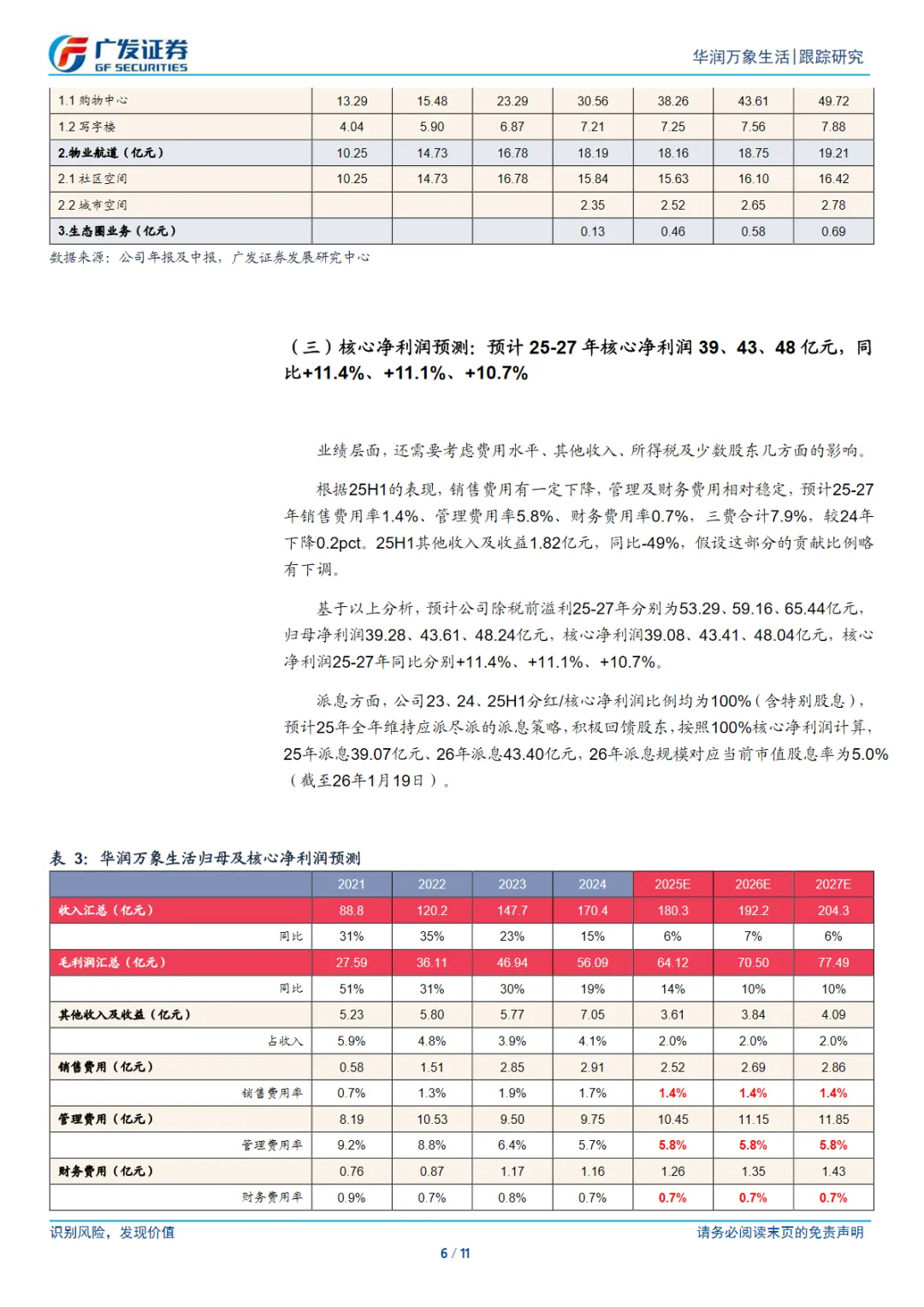

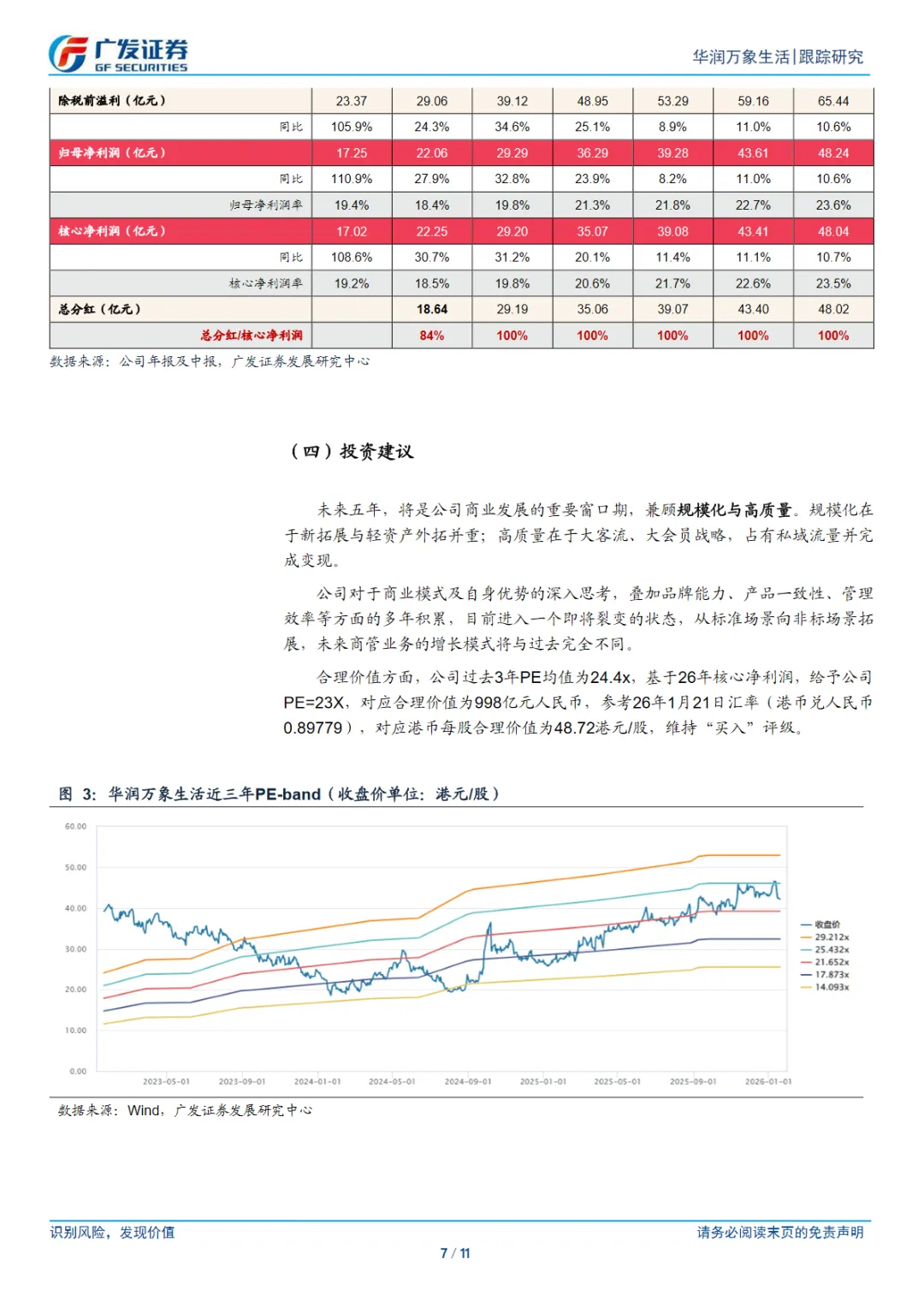

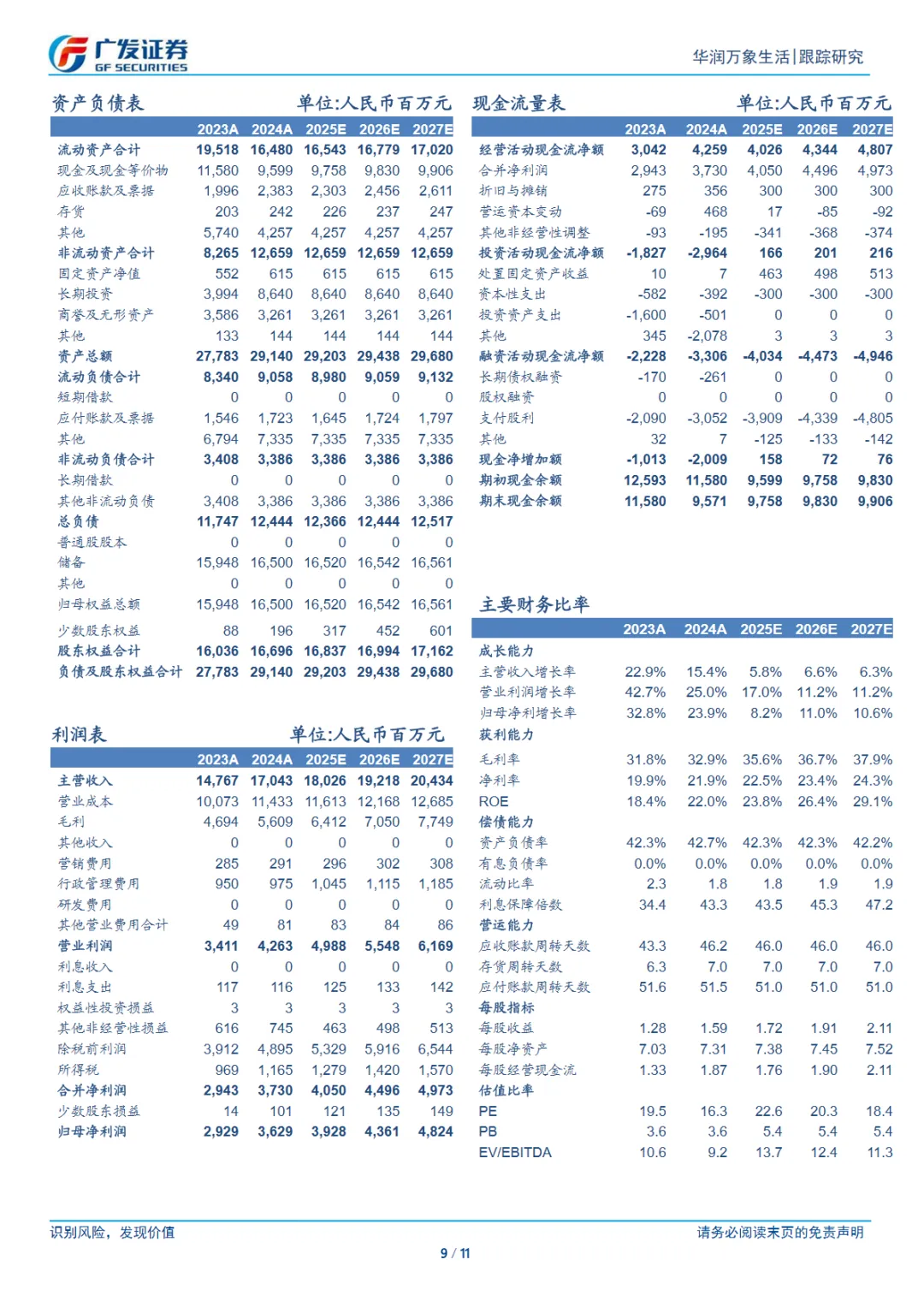

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。华润万象生活(01209.HK)作为华润置地的子公司,近期发布了其年度经营情况,显示出商业航道的强劲增长和物业管理增速的稳定。根据广发证券的研究报告,华润万象生活在2025年的租金收入达到329.4亿元,同比增长12.8%,显示出租金增速保持平稳。轻资产管理和生态圈收入虽有所下降,但公司整体业绩预测依然乐观。报告预测,华润万象生活在2025至2027年的收入将分别增长6%、7%和6%。商业航道预计在2025至2027年的收入同比分别增长12%、11%和11%,主要由购物中心拉动。物业航道预计在2025至2027年的收入分别增长1%、3%和3%。预计2025年核心净利润将达到39亿元,同比增长11.4%。华润万象生活的商业发展正处于关键窗口期,公司注重规模化与高质量的双重发展。规模化体现在新拓展与轻资产外拓并重,而高质量则体现在大客流、大会员战略,占有私域流量并完成变现。广发证券给予华润万象生活合理价值998亿元人民币,对应港币每股合理价值为48.72港元,维持“买入”评级。然而,华润万象生活也面临一些风险,包括消费市场表现可能低于预期、城市空间竞争加剧以及应收款减值风险。这些风险可能会对公司的经营情况产生一定压力。总体而言,华润万象生活的商业航道增长强劲,未来五年将是公司商业发展的重要时期。公司需要在规模化和高质量之间找到平衡,同时应对潜在的市场风险。投资者应密切关注公司的业绩表现和市场动态,以做出明智的投资决策。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。