3月16日,国家统计局公布了2026年1-2月全国房地产开发投资与销售数据,以及70个大中城市商品住宅和二手住宅价格指数。综合各项指标表现,当前房地产市场呈现出明显的调整趋缓、积极信号持续积聚的特征。其中,库存指标迎来关键性拐点,房价跌幅连续收窄,一线城市率先止跌回稳,市场供求关系正逐步走向再平衡。本文结合具体数据进行详细分析。

2026年1-2月,全国房地产开发投资额同比增速为-11.1%。尽管仍处于负增长区间,但相较2025年全年水平,该指标已呈现明显的收窄态势。这一变化反映出市场在供给端的调整正在逐步趋于稳定。

1-2月,全国房地产新开工面积同比增速为-23.1%,竣工面积同比增速为-27.9%。两个指标均处于调整过程中,但需要结合季节性因素和前期供给端变化综合看待。1-2月一般为开工和竣工的传统淡季,叠加过去两年土地购置面积下降的滞后影响,当前数据表现基本符合预期。

1-2月,全国商品房销售面积同比增速为-13.5%。从同比数据看,跌幅较2025年底有所扩大,但这主要受基期因素影响——2025年一季度在政策利好推动下,新房交易基数较高。从实际市场反馈看,当前销售端已出现积极变化。

2月末,全国商品房待售面积同比增速为0.1%。这是自2021年7月以来的最小增速,具有重要的信号意义。该指标的变化与二手房价格指数的走势节奏基本一致——后者自2021年9月进入持续下跌通道后,当前同样呈现跌幅收窄的态势。

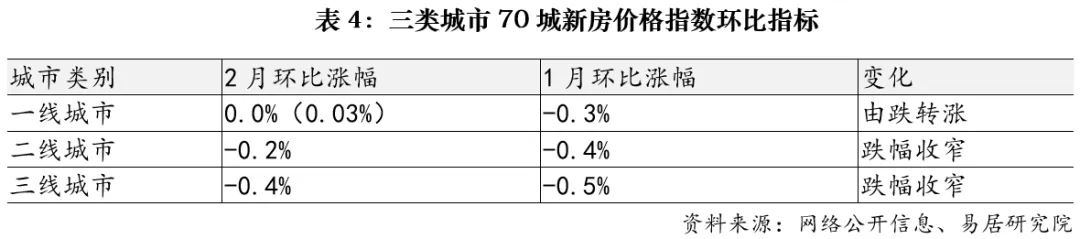

1.新房价格:70城连续4个月跌幅收窄,一线城市由跌转涨

根据简单算术平均计算,2月全国70城新建商品住宅价格指数环比涨幅为-0.3%,同比涨幅为-3.5%。环比指标连续4个月收窄,显示出价格端持续改善的趋势。分城市层级看,2月一二三线城市新房价格环比涨幅分别为0.0%(0.03%)、-0.2%和-0.4%。其中一线城市环比由跌转涨(1月为-0.3%),结束了此前连续9个月的下跌态势,信号意义显著。

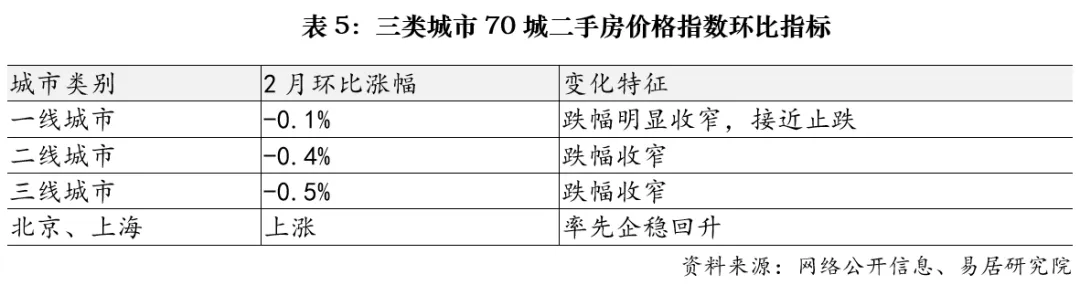

2.二手房价格:连续两月跌幅收窄,京沪率先上涨

2月全国70城二手住宅价格指数环比涨幅为-0.4%,同比涨幅为-6.3%。环比指标连续两个月收窄,表明二手房价格调整已较为充分。分城市层级看,一二三线城市环比跌幅分别为-0.1%、-0.4%和-0.5%,均呈现收窄态势,其中一线城市收窄最为明显。

综合来看,当前房地产市场正处在调整接近尾声、积极信号持续累积的关键阶段。

第一,库存指标迎来拐点。待售面积同比增速降至近五年最低水平,标志着2021年以来持续累积的库存压力已明显缓解,供求关系正逐步走向再平衡。

第二,价格端企稳信号增强。新房价格连续4个月跌幅收窄,一线城市率先由跌转涨;二手房价格连续两月跌幅收窄,京沪等超大城市率先上涨。价格层面的积极变化,有助于稳定市场预期,增强购房者入市意愿。

第三,政策效应持续释放。从购房支持政策到融资协调机制,从城中村改造到租购并举,各项政策正在形成合力。近期重点城市看房量增加、交易活跃度提升,均表明市场信心正在恢复。