阅文集团2025年财报简析

“长期目标:打造自己的被动收入系统,让我们不再被金钱所累,拥有不被他人左右的赚钱能力”声明:个人持有阅文集团股票,持有便容易产生偏见,仅是个人的分析和投资记录,不代表推荐,请读者朋友理性阅读。2026年3月17日,阅文集团披露了2025年业绩,简单跟踪分析:

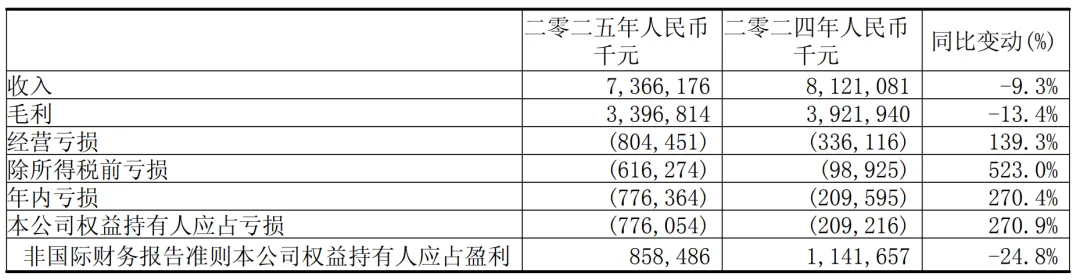

一.财务表现摘要:营收73.66亿元,同比下降9.3%;归母净利润-7.76亿元、非国际准则下归母净利润8.58亿元,同比下滑24.8%。

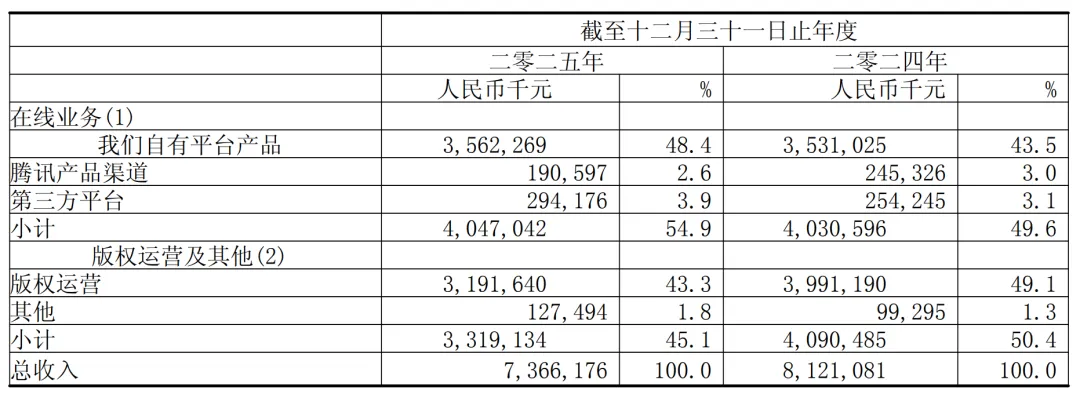

营收中,在线业务40.47亿元,主要来源于自有平台产品,与上年相比微涨,基本持平状态;版权运营31.92亿元,较上年下滑20%,公司解释主要是由于受排播延期影响,2025年上线的影视剧项目数量减少。具体如下:公司近两年持续亏损的原因是,2018年收购新丽传媒产生商誉的减值拨备,2025年计提18.13亿元、2024年计提11.05亿元,本次计提后,新丽传媒的商誉已全额减值。

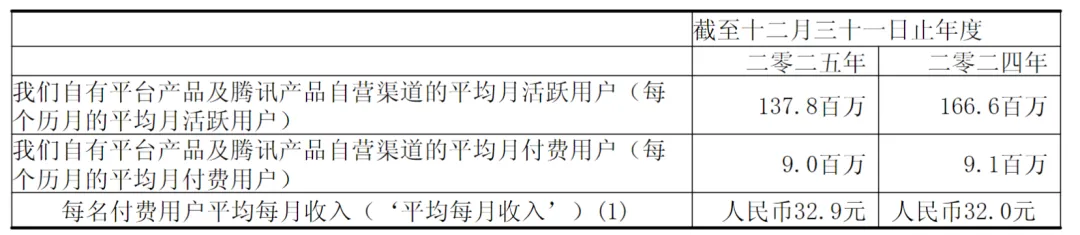

1.P衍生品业务持续高速增长,全年GMV成功突破11亿元人民币,是二零二四年的两倍多,创下历史新高。2.平台吸引40万新作家入驻,诞生超80万本小说,新增字数达到420亿,为优质内容提供源源不断的活水;起点读书APP新增均订过10万的作品同比增长40%,并首次诞生两部突破30万均订的现象级作品;平台上超10万收藏作品增长80%,获得超万月票的作品增长20%。3.在精品影视领域,2025年有多部阅文IP改编的头部电视剧上线,包括《凡人修仙传》《国色芳华》《异人之下》等,播出时均位居平台热度榜首位。2026年初,我们也上映了电视剧《年少有为》和《除恶》,均获得了口碑与热度双丰收。4.在动画领域,《斗破苍穹》《星辰变》《鬼吹灯》等系列续作稳居平台热播榜前列。根据云合数据,2025年全网动漫播放霸屏榜TOP10中,高达9部作品改编自阅文的IP.5.在短剧领域,2025年我们上线短剧超过120部,精品化战略成效显著,爆款频出。其中,标杆项目最高流水突破8,000万,位列云合数据2025年全网累计有效播放霸屏榜第4位,全网播放量超35亿。自营渠道的平均月活跃用户1.38亿,同比下降17.3%。具体而言,自有平台产品的月活跃用户为104.1百万人,与2024年度的103.8百万人相比保持同比稳定。腾讯产品自营渠道的月活跃用户由62.8百万人同比减少46.3%至33.7百万人,主要是公司持续优化运营效率,将内容分发更集中于核心付费阅读产品,从而导致免费阅读渠道的月活跃用户减少。付费阅读业务的每名付费用户平均每月收入由32.0元同比增加2.8%,至32.9元,这组数据并没有提升多少,显现的是付费阅读受众群体没有多少提升。

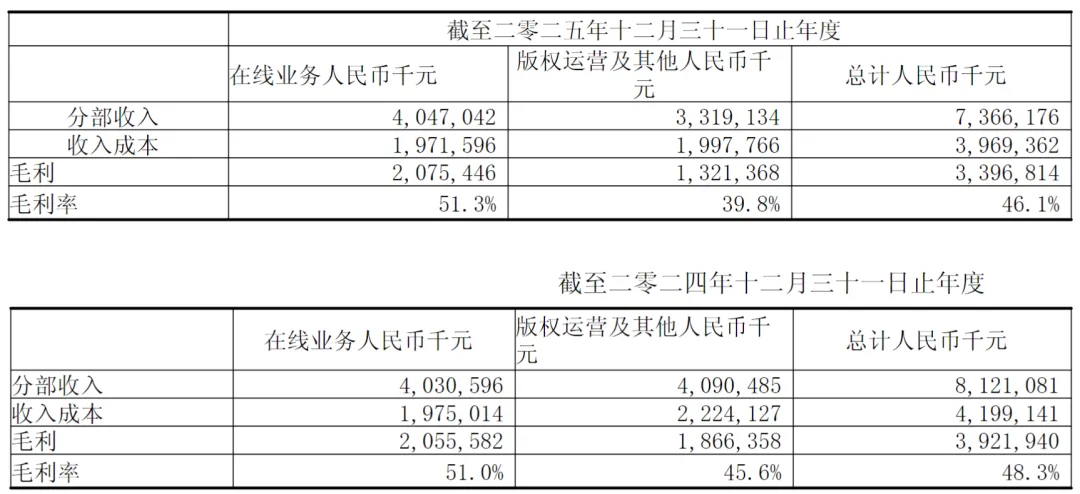

2.版权运营业务毛率下降明显:由45.6%下降至39.8%

四.财务分析

1.财务状况稳健:2025年总资产215.83亿元,其中现金净额94.36亿元,占比43.7%;投资资产:19.01亿元,其中联营公司及合营企业的投资5.77亿元、按公允价值计入损益的金融资产13.24亿元。负债总额40.56亿元,无有息负债。

2.资本开支及长期投资:4.53亿元。

3.回购:2025年回购633.88万股,回购金额1.58亿元。需提示的是,2025年12月4日,公司披露自愿性公告建议在市场上进行股份回购计划,仍需股东会批准,拟已发行股份10%股份的回购授权,最多不超过1.02亿股,回购最高金额12亿元,回购期间不超过12个月。

总结一下,把阅文的财报看完,近两年业绩亏损是事实,收购新丽传媒产生商誉减值包袱已被卸下,不能对以后的业绩产生影响。公司现金流创造能力非常不错,资产很健康,账上拥有94亿元现金,且无有息负债。IP及版权运营是门好生意,以年度看,可能不一定每年都好,但若有大IP、好故事,便能持续吃好几年。

我的策略:跌多了买点,涨多了卖点,长期保持深度跟踪。

分享至此,欢迎点赞、推荐。