负债造假

前面我们学习资产类科目时有诸多衡量指标和真实的造假案例,进入负债之后自然会产生疑问,负债的造假以什么形式表现?

除去一些硬性指标,我们要注意企业可能会隐瞒负债,因为虚增利润通常需要虚增资产或隐瞒负债。 所以,负债端的造假除了无中生有,往往是该入账的不入账或滥用会计估计。

一个造假案例的完整流程不可能只涉及到资产/负债/权益中的一项,真实情况往往同时出现。

比如企业为了虚增利润,会针对存货的流转展开对各个科目的调整:

①虚增业务——赊购库存商品——虚增库存商品;虚增应付账款

②将“假存货”卖掉——虚增收入;虚增一笔永远收不回来的应收账款

③故意不结转成本——虚增利润

④平账——应收账款未来计提坏账准备;转出一笔账款给关联方抵销应付账款,再通过预收账款将“假的库存商品”卖给关联方,虚增收入一笔,收回款项,同时结转成本,“假的库存商品”也被清除了。

整体来看,当初虚增的应付账款变成了预收账款,企业虚增了一大笔收入和利润。

实际企业中不会披露完整走完以上流程的造假情况,但各个环节的逻辑都是可以找到实际案例的,这里就不放单一情况的造假案例了。

应付账款/应付票据

1.判断企业的竞争优势

计算“(应付票据+应付账款) / 营业收入” 并观察其绝对增长,来判断公司对上游的议价能力是否在增强。

或者通过计算“一元收入需要营运资金” 指标=(应收账款+存货+预付+合同资产-应付账款-预收-合同负债) / 营业收入,来判断公司在产业链当中的地位,其值越低竞争力就越强,负数为佳。若数值变大,可能预示着公司为冲收入而放松信用政策。

应收账款周转率可以无限高,对应零赊销情况,但应付账款周转率却不能无限低,避免过度压榨产业链上游而引发反作用。

注意“应付账款周转天数” 是否在期末异常延长,或者年末存在异常大幅增长的应付账款。企业可能出于虚增利润或刻意掩盖现金流紧张的问题而故意推迟付款。

如果利润是真的,但应付账款天数依然很长,说明公司虽然账面盈利,但手头很紧,付不起钱。这种情况虽然利润是真的,但利润的质量很低,现金流出问题了。

合同负债

合同负债是指企业已收或应收客户对价而应向客户转让商品的义务。例如,企业收到客户的预付货款,但尚未履行履约义务(如未发货、未提供服务)。合同负债按实际收到或应收的金额计量,不包含代收的增值税。

1.合同负债vs预收账款

关键区别在于是否签订了对应具体商品或服务的合同以及收款方是否有退款义务。合同负债是指收款方无退款义务,但约定好了未来交付商品或服务的情况;预收账款不对应具体商品或服务,客户也有权退款。

2.产品需求与短期现金流入

合同负债越多,通常说明产品越抢手,如果合同负债增长过快,可能意味着公司提前收款,导致短期内现金流改善,但长期业务增长的可持续性未知。

如果合同负债余额持续下滑,说明下游订单减少,或者客户不愿意提前付款了,预示着产品需求下降或瓶颈,未来几个月营收可能下滑,经营恶化。

合同负债虽然是企业占用下游资金的一笔无息负债,但也不是越高越好。如果超过了极限,也会引发债务危机。需要控制数额,不能过多而影响到上、下游企业的流动性。

4.注意长期挂账情况

应付利息——“已计提、已到期、但未付”的利息

根据《企业会计准则第22号——金融工具确认和计量》及《关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号),“应付利息”项目仅反映相关金融工具已到期应支付但于资产负债表日尚未支付的利息。

1.基本标准

是否支付的起利息(偿债压力大不大?)/有息负债金额规模如何?(是否有存贷双高情况)

付不起利息的企业我们一般不会拿来分析,有分析价值的企业我们首先加总一下所有有息负债的金额。企业不会宁愿支付高额利息,同时又保留大量低息甚至无息的现金,如果有息负债和可动用的现金或银行存款都很高,就是警示信号。

2.计算借款成本与规模≠应付利息科目余额

利息支出总额 = 财务费用附注中的“利息支出”+各项资产附注中的“利息资本化金额”

应付利息核算的是所有有息负债逾期未支付的利息金额,其中包括资本化和费用化的部分。资本化一般计入在建工程等固定资产,作为专项借款产生的利息,费用化则计入期间费用当期扣除。

应付利息科目的余额无法看出企业当期核算产生的总利息,看不出借款成本和规模。此时我们需要分别在财务报表附注中“在建工程”或“固定资产”的变动情况里找到利息资本化的部分,在财务费用明细表中的“利息支出”/“利息费用”中找到利息费用化的部分(一定不能用财务费用最终的净额,它含有别的项目)。

比如,公司正常计提了900万的利息费用,其中一部分计入了财务费用(假设700万),另一部分可能用于在建工程,计入了在建工程成本(假设200万)。这笔900万的利息是公司真实的债务成本,但它最终不一定出现在应付利息科目里。它们要么体现在利润表的财务费用中,要么在资产负债表的在建工程等资产价值里。

只有到年底,那笔到期未付(假设)的100万利息,才会被记录在应付利息科目中。所以如果只看应付利息这100万,你会忽略掉那已经构成公司实际负担的800万成本,导致对公司利息支出金额的严重误判。

3.是否有不合理的利息资本化

企业通过故意将费用性质的利息资本化进入在建工程,存货等资产中,使得原本计入利润表的费用进入资产负债表,如果存在此类不合理的利息资本化的情况,一般表现为在建工程金额巨大同时利息资本化金额异常高,伴随有进度缓慢,拖着不转固的现象。

什么道理呢?资本化的利息无论是否已支付,一旦发生就计入资产中,若企业不想将巨额的利息支出计入利润表影响净利润,就将其挪到资产中;如果一直不想计入费用,那么对应的在建工程自然拖着不转固,资产和利润也都一直被虚增。

可以计算资本化利息占总利息的比例,一般大于50%就偏高,需要深入分析原因。

4.借款利率是否合理

计算出企业当期的借款成本之后,接下来看看它这些有息负债的综合利率是否处于行业正常水平,极端情况需要深入分析原因。

平均借款利率=总利息/有息借款金额。如果利率低于市场平均利率,判断是否存在利息被低估,被隐藏的情况;若利率过高,存在高息借款的情况,可能是企业信用不佳,违约逾期还息的概率较高,或资源配置效率过低。

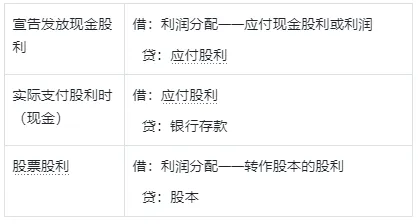

应付股利——“只核算现金股利”

应付股利是指企业根据股东会或类似机构审议批准的利润分配方案,确定分配给投资者的现金股利或利润。

应付股利科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润,相关账务处理如下:

要注意的是应付股利只核算现金股利,股票股利本质上只是所有者权益内部的转换,不影响现金流。

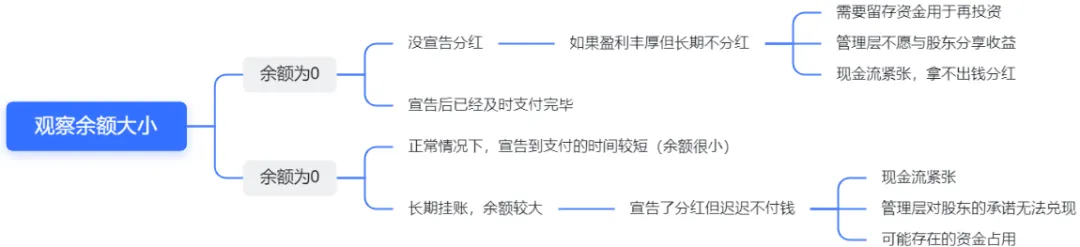

1.观察余额大小

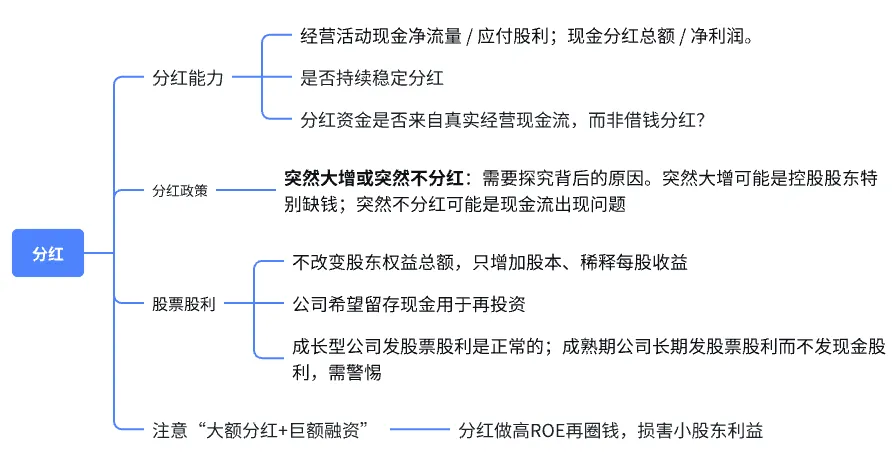

2.分红情况

首先是光伏产业巨头企业通威股份。

1.分红历史:该公司往年是否分红?分红趋势如何?

其他应付款:隐藏利润,亏损和费用的垃圾桶

1.数额/占比+长期挂账

数额和占比都不能太大(占总资产比例异常高)

考虑三个问题:是不是不务正业?钱有没有被挪用?为什么长期收不回来?

如遇其他应付款占总资产比例过高(比如超过1%)且没有合理解释的公司,可以考虑直接拉入黑名单。

2. 常见问题:大股东资金占用、隐藏负债、费用挂账

资金占用: 如果这个科目数额巨大,通常意味着资金被大股东或关联方占用。比如,大股东从上市公司借了钱,不好挂在其他应收款,就通过某种方式让上市公司欠自己的钱,挂在其他应付款里。

隐藏负债:一些民间借贷、高利贷、对赌协议产生的偿付义务,不放在短期借款里,就塞进其他应付款。

费用挂账:把应该计入当期费用的支出(如销售提成、无发票的支出)先挂在这里,延迟确认费用,虚增利润。

接下来我们进入企业财报,分析豪迈科技vs福耀玻璃与海油工程vs海油发展两组公司的对应科目与对比。