报 告 核 心 内 容 介 绍

Science Technology

2025年全球医疗健康私募股权(PE)市场实现了创纪录的强势复苏,交易额和退出活动均达到历史高点。这一繁荣景象主要由大型交易(>10亿美元)驱动,并受到欧洲市场的强劲表现、赞助商之间交易(S2S)的反弹以及各细分领域结构性机遇的共同推动。展望2026年,尽管宏观环境仍存不确定性,但庞大的待退出资产组合和持续的干火药(Dry Powder)将为市场提供强大动力,投资者需聚焦于精细化的价值创造策略以应对竞争。

以下是该报告的关键信息总结归纳:

一、 2025年市场整体表现:创纪录的繁荣

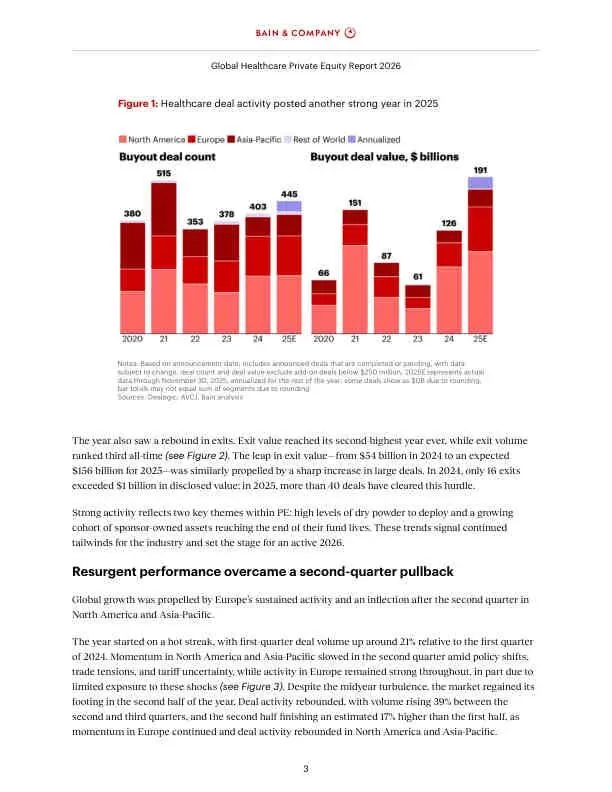

- 交易规模: 全球医疗健康PE交易额超过1910亿美元,超越2021年历史高点,创下新纪录。

- 交易数量: 宣布了约445笔收购交易,为有史以来第二高的年份。

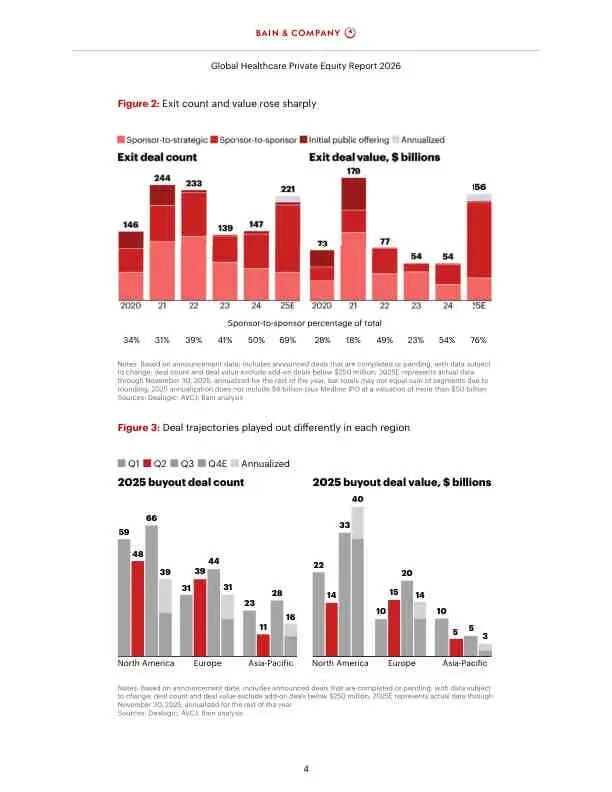

- 退出活动: 退出价值飙升至1560亿美元(2024年为540亿),同样为历史第二高;退出数量为历史第三高。

- 核心驱动力:

- 大型交易激增: 超过40笔交易价值超10亿美元(2024年仅16笔)。

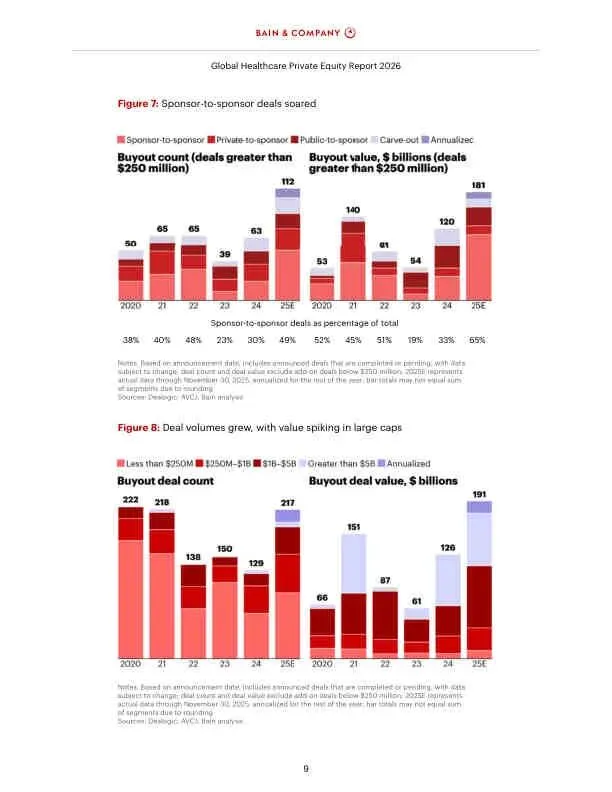

- S2S交易反弹: S2S交易额超1100亿美元,占比显著提升,反映出成熟资产在基金生命周期末期的流转。

- 充足的干火药: PE机构手握大量待投资金。

- 成熟的资产组合: 大量投资组合已到退出窗口期。

二、 区域市场动态

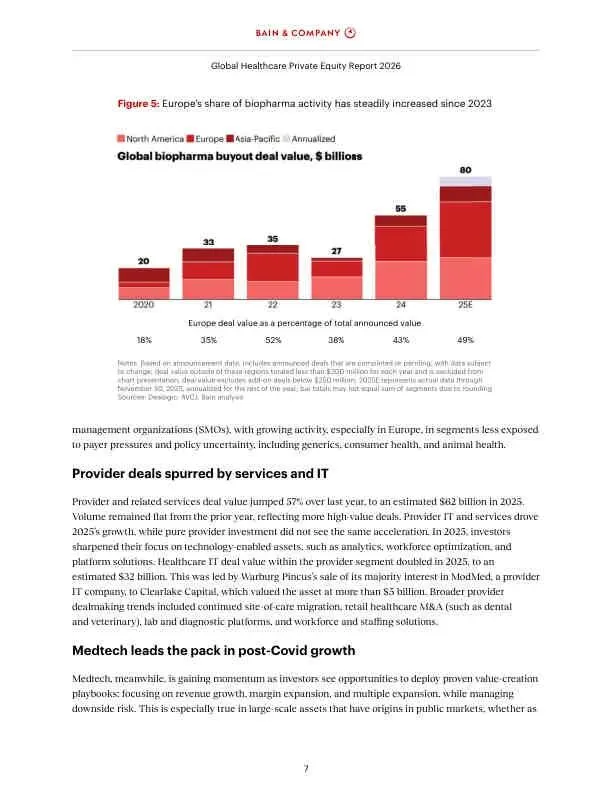

- 欧洲:

- 表现最为亮眼,交易额翻倍至590亿美元。

- 生物制药是绝对主导,前五大交易占总价值的65%。

- 受贸易摩擦等宏观冲击影响较小,全年保持稳定活跃。

- 北美:

- 尽管Q2因政策和关税不确定性出现短暂回调,但全年依然健康。

- 大型交易(26笔超10亿)支撑了市场,其中70%以上为S2S交易。

- 退出价值高达900亿美元。

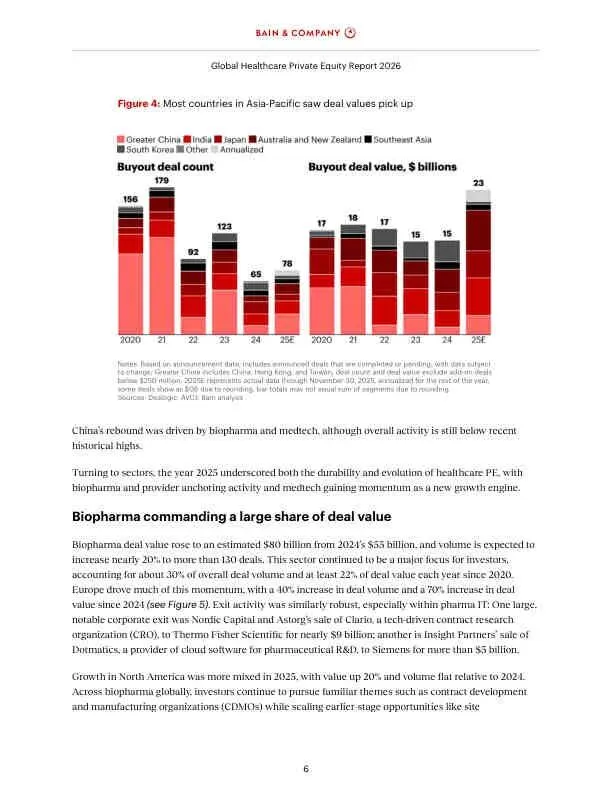

- 亚太:

- 交易额创历史新高,比2021年高点还高出30%以上。

- 中国(大中华区)市场显著反弹,交易额和数量均较2024年翻倍,主要由生物制药和医疗器械驱动。

- 日本、印度、澳新等市场也录得显著增长。

三、 核心细分赛道洞察

生物制药 (Biopharma)

- 最大赛道: 交易额达800亿美元,同比增长近50%。

- 热点领域: CDMO/CMO(合同研发生产组织)、SMO(现场管理组织)、仿制药、消费健康、动物保健等受政策影响较小的细分领域。

- 区域亮点: 欧洲是主要增长引擎。

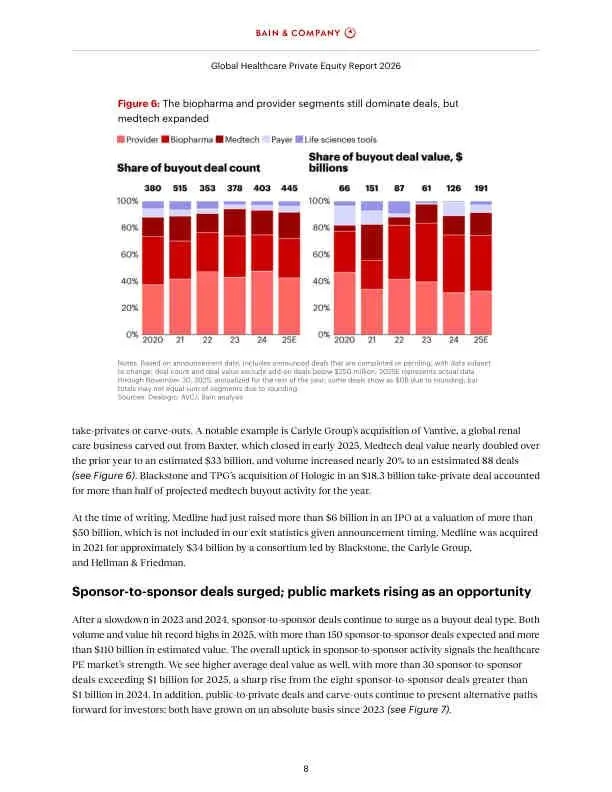

医疗服务与IT (Provider & HCIT)

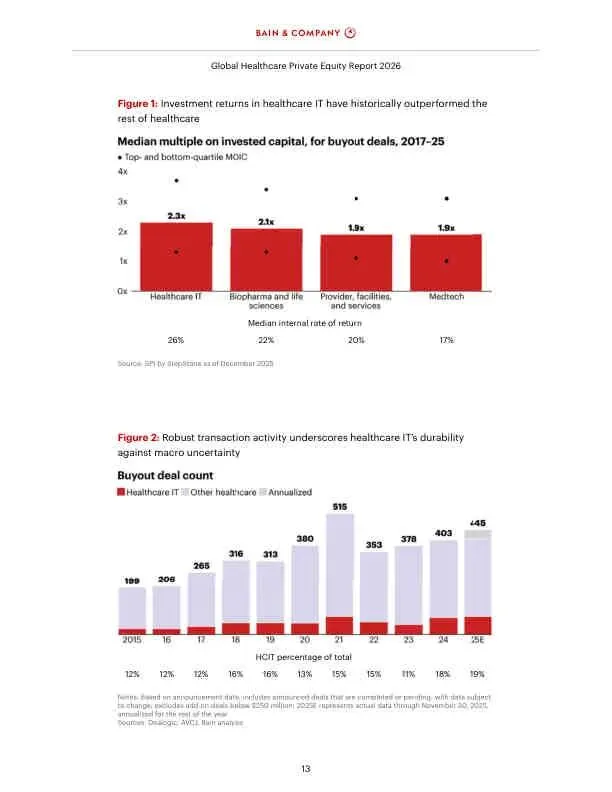

- 交易额: 620亿美元,同比增长57%。

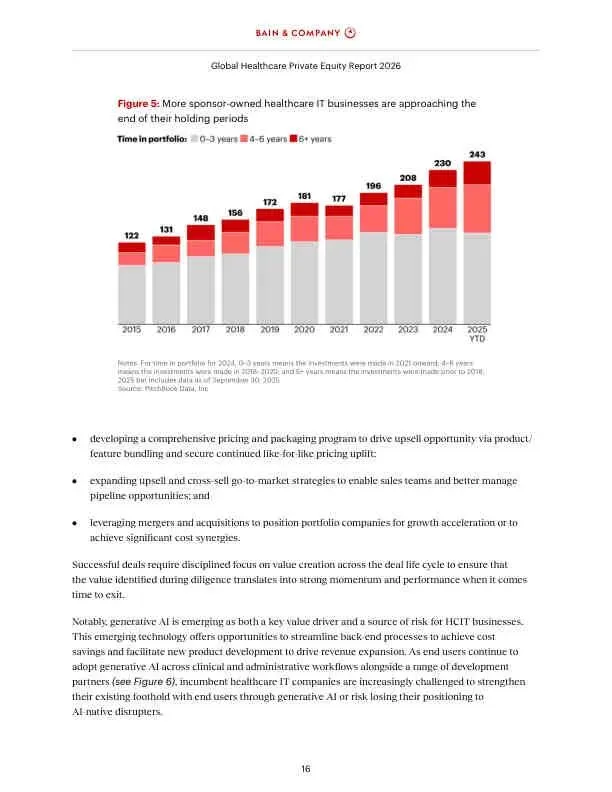

- 核心驱动力: 医疗健康IT(HCIT)是关键增长点,其在该板块内的交易额翻倍至320亿美元。

- 投资焦点: 技术赋能的资产,如数据分析、劳动力优化、平台解决方案等。

医疗器械 (Medtech)

- 后疫情高增长: 交易额近330亿美元,几乎翻倍,成为新的增长引擎。

- 价值创造路径: 投资者通过收入增长、利润率扩张和估值倍数提升来创造价值。

- 明星交易: Blackstone和TPG以183亿美元私有化Hologic,占全年该板块交易额的一半以上。

四、 关键趋势与未来展望

- 三大核心趋势:

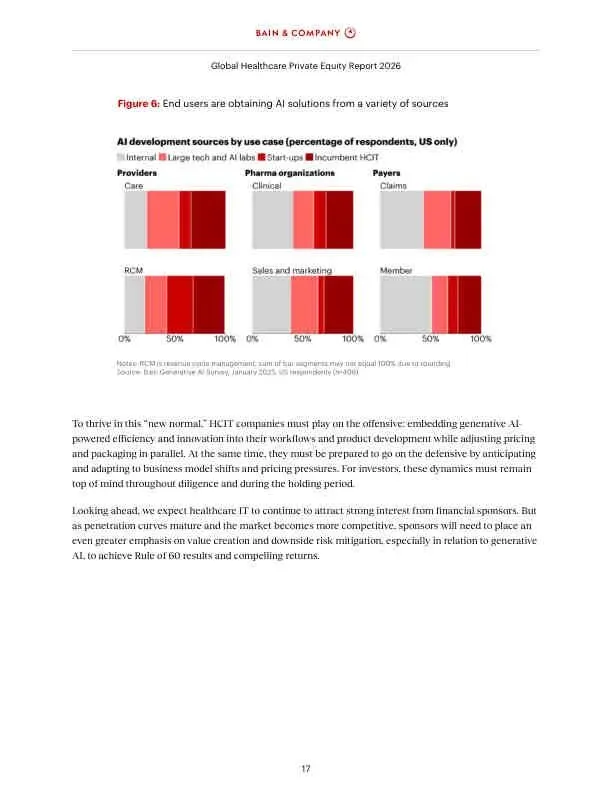

- 医疗健康IT是价值创造的沃土: 投资者需聚焦定价策略、交叉销售和AI驱动的增长。

- 重塑医药服务投资格局: 在行业逆风下,采取更精选的策略,关注优质资产和抗周期业务模型。

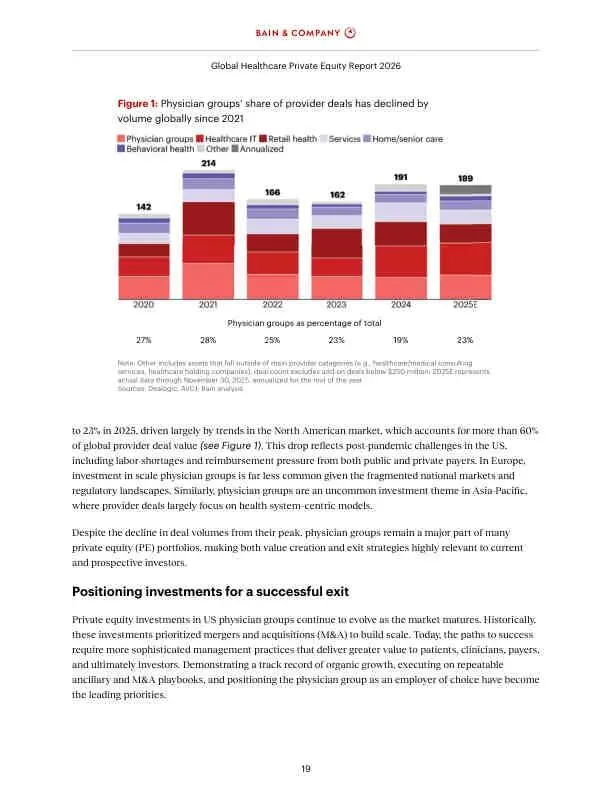

- 医生集团模式创新: 从传统的“收购-整合”模式,转向以提升医护体验和护理质量为核心的综合平台。

- 2026年展望:

- 欧洲能否维持其强劲势头?

- 医疗健康IT的下一幕是什么?(如生成式AI的应用)

- 宏观压力缓解后,生物制药活动是否会全面开放?

- 投资者如何精炼其价值创造工具箱以实现超额回报?

- 谨慎乐观: 庞大的待退出资产池和充足的干火药预示着2026年将是又一个活跃之年。

- 关键问题:

总结

2025年是全球医疗健康PE市场的丰收之年,其成功源于对结构性机遇的精准把握和大型交易的集中爆发。进入2026年,市场将从“量”的扩张转向对“质”的追求。未来的赢家将是那些能够深刻理解各细分领域动态,并通过运营改进、技术整合(尤其是AI)和战略并购等手段,在投资组合公司中系统性地创造价值的私募股权机构。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。