先说结论:一份缓慢恶化且透明度不足的财报,蛇口的盈利水平已经处在盈亏平衡边缘,销售均价上升是唯一的亮点。

1、负债情况继续恶化:剔除预收账款的资产负债率较2024年上升1.8个百分点,现金短债比同比降25%至1.19,净负债率较2024年上升16.61个百分点至72.46%。

2、业务方面,2025地产开发销售均价同比2024上涨16.6%,说明卖地的城市能级有所提升,未来结转之后可以对冲此前库存带来的损失。其他业务差强人意,向资产运营转型成效受大环境影响我们持较悲观态度。

3、四季度出现巨额亏损,直接拖累全年归母净利润,原因是财务费用增加和对联合营企业的投资收益暴跌,而蛇口竟然对此事语焉不详。

先看主要财务指标:

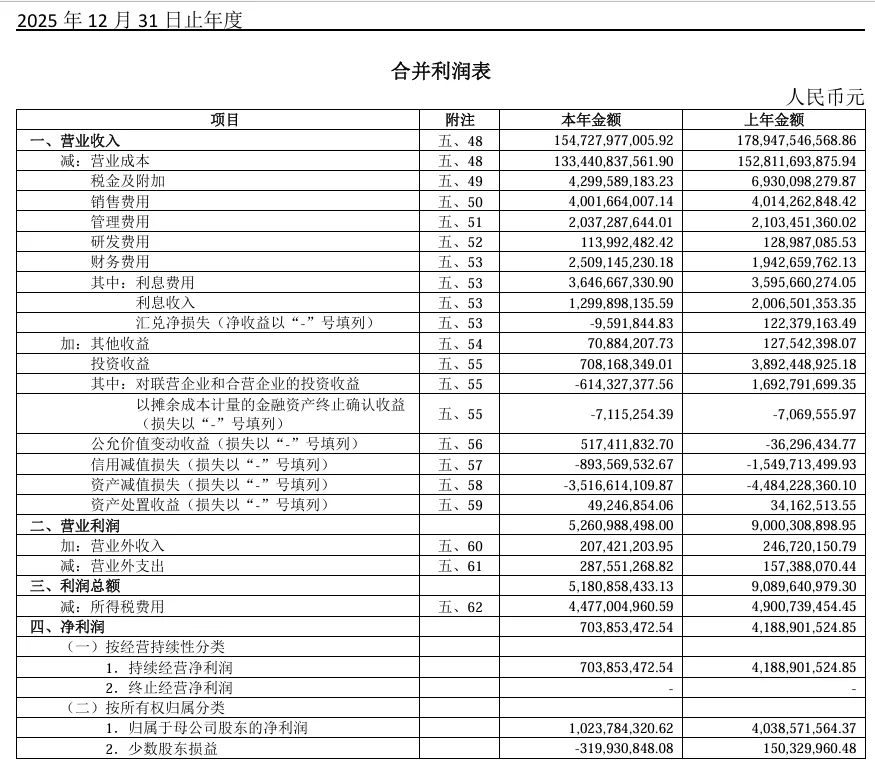

营收同比下滑13.5%,归母净利润及归母扣非净利润分别下滑74.6%、93.1%

蛇口解释是主要系公司开发业务项目结转规模同比下降,以及投资收益同比减少。

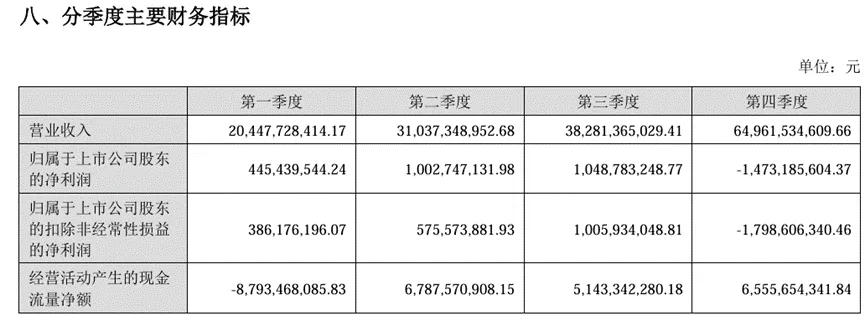

分季度看,四季度营收环比暴增69.8%但利润转负:

非经常性损益同比减少46.2%,主要是其他符合非经常性损益定义的损益项目一口气减少了约11个亿,这个后面详细看。

管理层讨论分析:

这倒是在吹自己向经营园区和物业转变了,原文:着力推进“三个转变”,即由开发为主向开发与经营并重转变,由重资产为主向轻重资产结合转变,由同质化竞争向差异化发展转变,踔厉奋进推动高质量发展。做优开发业务,做强资产运营,做大物业服务。

报告期末,剔除预收账款的资产负债率64.17%、净负债率72.46%、现金短债比1.19

但是我们看2024年报的数据:报告期末,公司剔除预收账款的资产负债率62.37%、净负债率55.85%、现金短债比为1.59,这个数据可以说是全面下滑,要保持三道红线绿挡看来是有点危险了啊。

再看开发业务:2025年公司累计实现签约销售面积716.12万平方米,累计实现签约销售金额1,960.09亿元。由此可以算出每平米的销售均价为2.73万元。

我们来算算去年的情况:2024年公司累计实现签约销售面积935.90万平方米,签约销售金额2,193.02亿元,据此算出每平米的销售均价为2.34万元。

这个倒是个好事情,销售均价同比上涨了16.6%,说明卖地的城市能级还是有所提升的,2.73万元的均价基本上是东部发达省份城市和成都这种级别城市的房价水平了。

代建就不说了,8亿元的新增合同收入比起开发还是毛毛雨。

资产运营:资产运营收入略微增长但体量还是太小:报告期内,公司管理范围内持有物业全口径收入76.3亿元,同比上涨2.2%。而且仔细看的话,产业园和写字楼营收均同比下降,公寓营收看似上升,但是是因为房源增加了带来的营收略有增长,细算每平米收入的话同比2024年还下降了6.6%。物业倒是在招商积余处置所属衡阳中航项目一次性减少归母净利润 2.56亿元的因素后归母净利润同比增长8.30%,但就是体量太小了。

看完业务之后我们可以发现,除物业外,开发的数据还是比较好看的,但不能立时转换为收入,而开发之外的业务基本上全面下滑,终究是船大难掉头,想要由开发为主向开发与经营并重转变,由重资产为主向轻重资产结合转变,由同质化竞争向差异化发展转变还是很困难的。

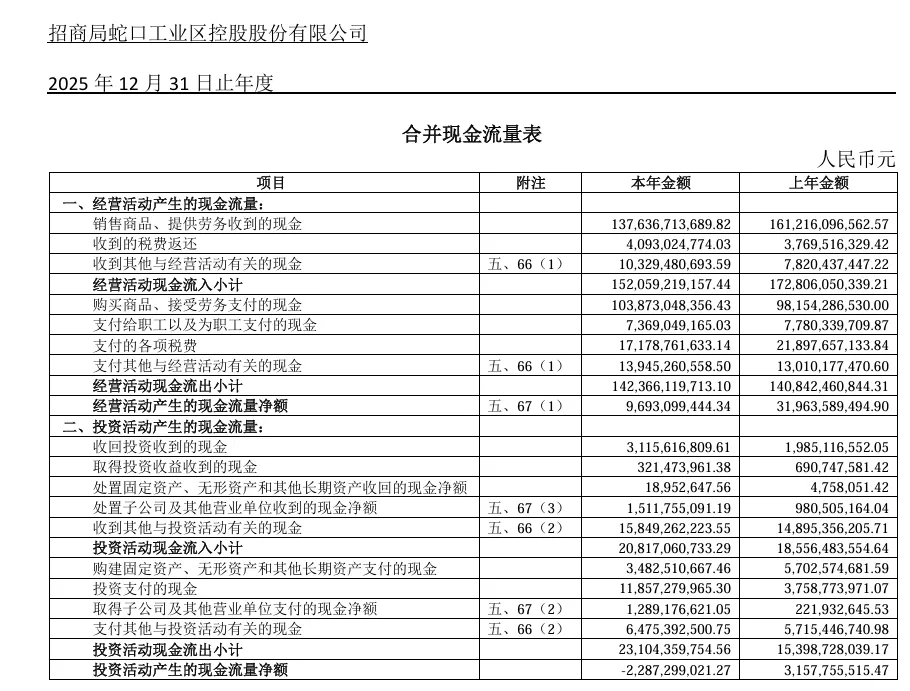

接下来看三大报表

由于四季度出现巨额亏损,我们先看利润表:

利润表整个营业利润减少了38亿(同比下降42%),逐一进行拆解:

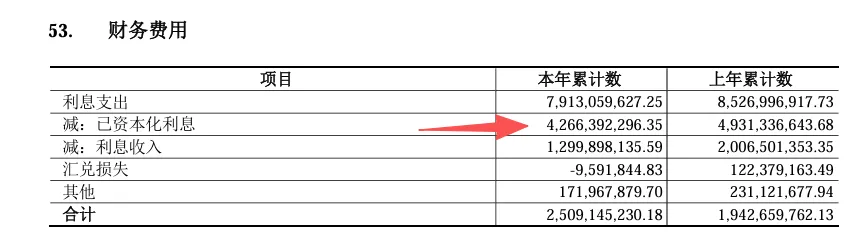

首先是财务费用增加6个亿,翻看附注发现是因为资本化利息减少了6个多亿,直接增加了财务费用。至于资本化利息为什么减少,有两种可能情况:一种是:购建或者生产的符合资本化条件的资产达到预定可使用状态或者可销售状态时,停止资本化。如果符合资本化条件的资产在购建或生产过程中发生非正常中断、并且中断时间连续超过 3 个月的,暂停借款费用的资本化,直至资产的购建或生产活动重新开始。

上面这段话说人话就是:第一种可能是符合利息资本化的在建楼盘减少导致资本化利息规模下降;第二种可能是已经进行利息资本化的在建楼盘出现了融资逾期或者烂尾导致不再符合利息资本化的条件因此暂停了借款费用的资本化。

我们更倾向于第一种可能,因为在保交楼的大背景下蛇口这种央企大概率不会出现数亿的楼盘烂尾停工事件。