Hello,大家好,我是老吴。

创新药板块自2025年10月至今,回撤得比较多,很多创新药的投资者都陆续没有信心了。当然也有一些小伙伴最近也私信问我们,创新药是不是可以抄底了?

数据来源:Wind,截至日期:2026/3/16

注:指数历史走势不代表未来,股市有风险,投资需谨慎

本文就让我们重新梳理一下创新药的底层投资逻辑,以及探讨一下这些逻辑在当前阶段还站得站不住脚。

正文开始之前,让我们先来看一个“悲惨”的数据:

根据华安证券研报,2025年Q4,全部公募基金重仓持股中,医药股的持仓占比仅为7.97%,环比下降约1.7个百分点。这一数据不仅远低于历史均值(约12%),更是创下了自2010年以来的最低纪录。

虽然创新药在医药主题基金中的持仓比例依然较高(约67%),但受整体板块资金流出拖累,以及部分龙头股被大幅减持,创新药的实际资金配置也处于历史相对低位。

以上数据表明,当前市场对于创新药的投资观点基本是偏负面的。当然,换个角度来看,当前创新药板块的赔率相较之前是有提升的。那么,胜率怎么样呢?会不会有预期差呢?

一、中国创新药的底层投资逻辑

首先,中国创新药行业的核心投资逻辑在于全球医药市场供需格局重塑背景下的“价值重估”与“全球兑现”,

这主要由两大核心驱动力构成:

资料来源:永赢基金

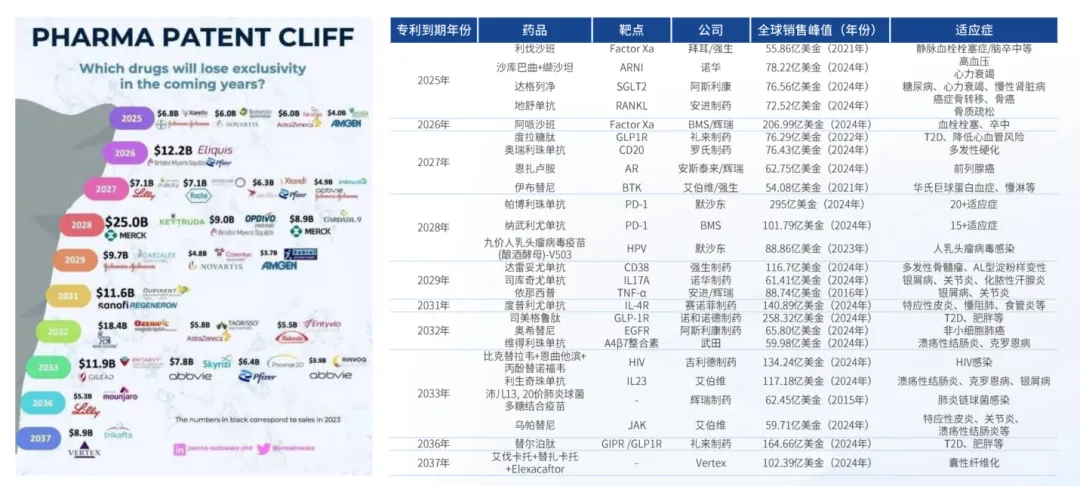

需求端:全球大型药企(MNC)面临“专利悬崖”,管线补充需求迫切。 全球传统重磅畅销药增长放缓,且未来数年将有数千亿美元销售额的药品面临专利到期。这迫使MNC必须通过外部并购或授权引进(License-in)来快速补充其创新管线,以维持增长。这种结构性的需求为具备高质量创新资产的企业提供了历史性的机遇。

资料来源:永赢基金

供给端:中国创新药研发实力实现质变,从“跟随”到“引领”,成为全球创新资产的供给新势力。 经过近十年的积累,中国创新药产业已从早期的“仿制”和“跟随式创新”(Fast-follow)阶段,迈入了能够产出“同类最优”(Best-in-Class)乃至“同类首创”(First-in-Class)药物的“源头创新”新阶段。

在新药研发方面,我国具有工程师红利、病人红利、病种红利三重红利,这三重红利,是国产创新药弯道超车的基础。在ADC、双抗、细胞疗法等前沿技术领域,我国创新药在研管线数量已位居全球前列。这种研发能力的跃升,使中国成为MNC寻求合作和“扫货”的重要目的地。

供需共振下,中国创新药企通过授权转让(License-out / BD)模式,将研发成果的未来商业价值提前在全球市场兑现。这种模式不仅为企业带来了可观的非稀释性现金流(首付款、里程碑付款),极大地改善了其财务状况,加速了盈利进程,更重要的是,它通过MNC的背书,在国际舞台上验证了中国创新资产的价值。这导致了整个板块的价值重估:从过去仅基于国内市场的销售预期,转变为基于全球市场的销售峰值和成功率进行估值,打开了巨大的想象空间。

因此,行业的整体利润增长不再仅仅依赖于单一药品的国内销售,而是由“国内商业化放量”和“海外授权收益”双轮驱动。具备强大源头创新能力、拥有平台型技术、并能高效执行全球临床和商务拓展的企业,有望在这轮浪潮中获得超额收益。

此外,医药行业自2018年11月“4+7”集采政策出台之后,开启了为期三年的较为不利的政策周期,创新药、仿制药、医疗器械相继受到政策较大的影响,至2021年底随着DRG\DIP的提前出台,国家层面关于医药行业“王炸”型的牌基本出完,医药行业政策周期触底,随即开启向上的政策周期。

资料来源:老吴制作

近年来,中国政府出台了一系列针对创新药的重磅政策(腾笼换鸟),构建了全链条支持创新药发展的政策体系,核心围绕“鼓励创新、加速审评、拓宽支付”。

综上,从中期角度来讲,中国创新药的底层投资逻辑还依然存在:(1)技术技术迭代给中国创新药弯道超车的机会;(2)创新药是医保重点支持的方向;(3)国内外宽松的资金环境仍有望延续(当然近期由于中东局势的升级,降息节奏或有扰动,需要边走边看);(4)中国创新药企业在早期更易盈利(国内医保的“托举”)。在当前阶段,判断中国创新药行情结束似乎还为时尚早。

二、2026年,中国创新药投资的关注重点

不同阶段,市场对于创新药板块的关注重点略有不同。

2025年,市场可能非常关注创新药的BD金额:2023年,BD总金额约380亿美元;2024年,519亿美元;2025年,中国创新药出海交易(BD)迎来爆发式增长,交易总金额(1357亿美元)和首付款(70亿美元)均创历史新高,标志着中国创新能力获得全球认可。2026年的数据呢?据不完全统计,截至今年2月底,我国创新药BD总金额已超过500亿美元,如果按照这个速度外推,那么今年的BD总金额很有可能超过2000亿+美元。

但市场显然已经对BD审美疲劳了,谈论BD的投资者明显减少了很多。那么2026年的创新药投资要重点关注什么呢?

2026年,市场的关注点或将从广泛的估值重估转向进一步的基本面落地,需要重点跟踪多款重磅药物关键性全球三期临床数据,市场将更加严苛地审视公司的每一个临床数据、每一份销售财报和每一次BD交易的质量。

如果说2025年是中国创新药β元年,那么2026年则是中国创新药α元年,即未来的18~24个月将是创新药公司分化的重要时期,必须严格区分可持续的、基本面驱动的增长的标的与短暂的市场炒作的标的。

也就是说,2026年的创新药投资关键词就已经变成了:BD之外,更要看管线兑现程度以及利润释放速度。再往后,大量新药将进入III期临床,预计将迎来国产创新药的密集上市潮,行业将从研发驱动全面转向商业化驱动。

整体而言,我们认为中国创新药行业正处在一个从量变到质变、从本土到全球的历史性拐点,虽然我们并不盲目乐观,但在当前阶段,因为股价的波动就推断中国创新药板块失去了投资价值,似乎也并不妥当。

以上。

选好产品,到中信建投

做好配置,到中信建投

风险提示:

1、本材料的任何表述仅为作者个人观点,不构成广告或销售推荐,不是对未来表现的预测,不作为任何投资建议;

2、本材料的数据、信息来源于中信建投认为可靠的第三方数据平台,中信建投对上述数据、信息的准确性和完整性不做任何保证,也不保证所包含的信息不会发生任何变更。中信建投力求材料内容的客观、公正,但材料仅供参考,不代表任何确定性判断;

3、本材料所含信息均不代表任何定性判断,不代表产品未来运作的实际收益或可能获取的实际收益。材料接收者应当独立评估本材料所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主作出决策并自行承担投资风险。不论材料接收者是否根据本材料作出投资决策,中信建投都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。中信建投不对使用本材料所产生的任何直接或间接损失承担责任;

4、本材料为中信建投所有。未经中信建投书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布本材料全部或部分内容。一经阅读本材料即视为已同意此项条款。