美以伊冲突导致全球能源咽喉要道霍尔木兹海峡运输受阻,中国及东北亚其他国家地区丙烯装置开工面临来自原料供应及运输中断的严峻挑战,至少在近两月内,丙烯市场供应紧张基调或难见改变,市场各方也将更多围绕供应变化进行调整。

原料供应中断风险激增,3-4月东北亚丙烯装置开工或大幅降低

即使中东紧张局势缓解,供应链恢复或仍需一定时间

下游将视丙烯供应及行业利润变化调节开工

ICIS数据显示,3月9日丙烯山东、华东出罐均价飙升至9750元/吨及9850元/吨,为2018年10月中下旬以来新高。

亚洲约有60%的进口石脑油以及约45%的进口LPG需通过霍尔木兹海峡,海峡运输受阻迅速从成本及供应两方面作用于丙烯市场。

原油、石脑油、丙烷价格暴涨,首先从成本端推动丙烯行情快速上行,而原料供应中断风险激增,国内外装置开工面临极大不确定性的背景下,丙烯市场交易逻辑也由前期“产能过剩下的需求主导”转为“被动减产下的供应主导”。

PDH装置延期重启及停车预期并存,

国内丙烯供应趋紧

超过三成的中国丙烯产能来自丙烷脱氢(PDH)路线,并且从上下游产能设计来看,有半数以上PDH装置常规有丙烯富余量通过合约或现货形式外销,PDH装置尤其是大型装置开工对丙烯供应、市场价格有决定性作用。

国内PDH装置高度依赖来自中东、美国的进口丙烷资源。根据中华人民共和国海关总署数据显示,2025年中国共进口2857万吨丙烷,其中从中东地区进口量在1232万吨,约占全年总进口量的43%。

由于一季度亚洲到货整体偏紧,丙烷价格便已呈现坚挺上行态势,国内PDH厂家在利润压力下采购丙烷现货节奏偏缓,尤其对3月-4月上抵港货源补货不足。

先前因沙特阿美Juaymah NGL工厂运输设施受损导致该工厂LPG出口暂停,市场已有预期多套原定于3月上旬重启的PDH装置或将推迟计划,此次中东冲突则进一步放大了原料供应端缺口。

近日渤海化学已发布公告表示,其子公司天津渤海石化先前预期于2月底重启的PDH装置因原料供应不确定性将再次延迟重启,具体时间暂不明确。亦听闻市场消息称,有厂家或将因中东原料运输不畅而降低PDH装置负荷。

ICIS LPG分析团队预测,4月国内PDH装置平均开工率或降至51.6%左右的年度低点。

韩国裂解装置开工下降,

进口丙烯供应面临更大挑战

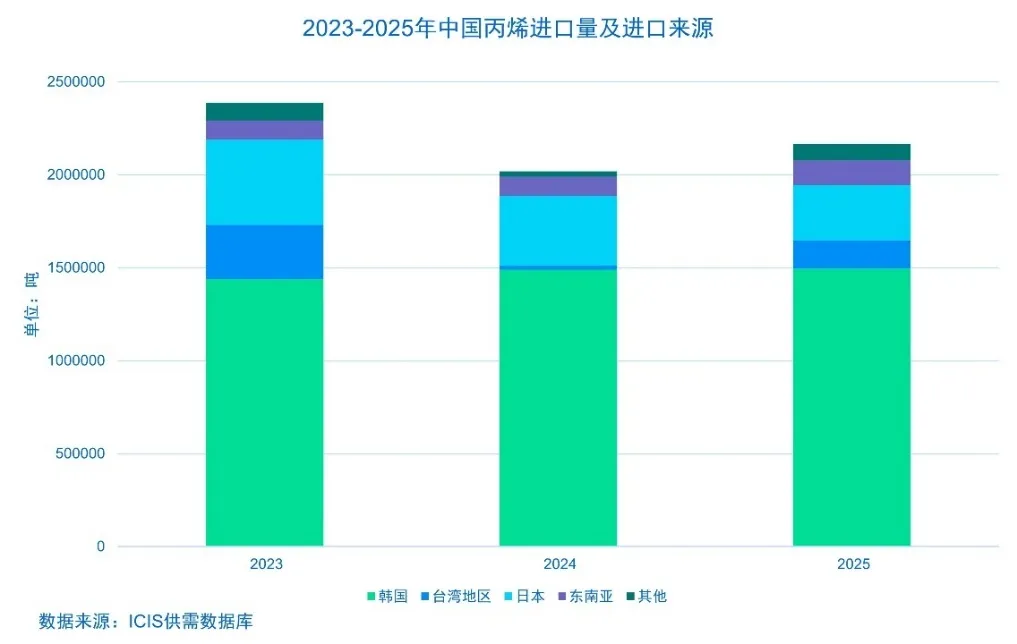

国内有部分丙烯下游生产商无配套上游装置或上下游产能无法平衡,且从周边地区难以持续采购足量内贸丙烯资源,因此长期需要采购进口船货,目前中国仍是丙烯净进口国。

而从进口来源来看,近年来韩国始终维持中国丙烯最大进口来源国的地位,2025年韩国货源在中国丙烯进口总量占比中高达69%。

而根据ICIS供需数据库数据显示,裂解制丙烯在韩国丙烯总产能中占比在60%以上,因此韩国裂解装置开工与中国丙烯进口供应息息相关。

韩国对中东石脑油资源有较高依赖度,2025年中东货源占进口石脑油总量的60%左右,原料运输受阻直接冲击裂解装置开工。

截至发稿时,亚洲已有逾10家生产商下调了裂解装置开工负荷,其中一大部分为韩国生产商,有包括YNCC在内的厂家宣布了不可抗力。ICIS资深分析师何潇飏表示,3月韩国乙烯装置开工率预计将从2月的约80%降至67%。

已有多位市场参与者反馈,韩国生产商或无法交付3月丙烯或可交付货量大大减少,而4月可执行合约量也尚无定论。

图3.韩国丙烯装置停车或降负损失产能

亦有业者表示,由于韩国进口供应大大减少,部分丙烯船转而运输LPG等其他产品。即使假设后续进口丙烯供应恢复,重新调度这部分已转运输其他产品的船舶,理论上最少也需8-10天左右,这将进一步延长丙烯供应恢复时间。

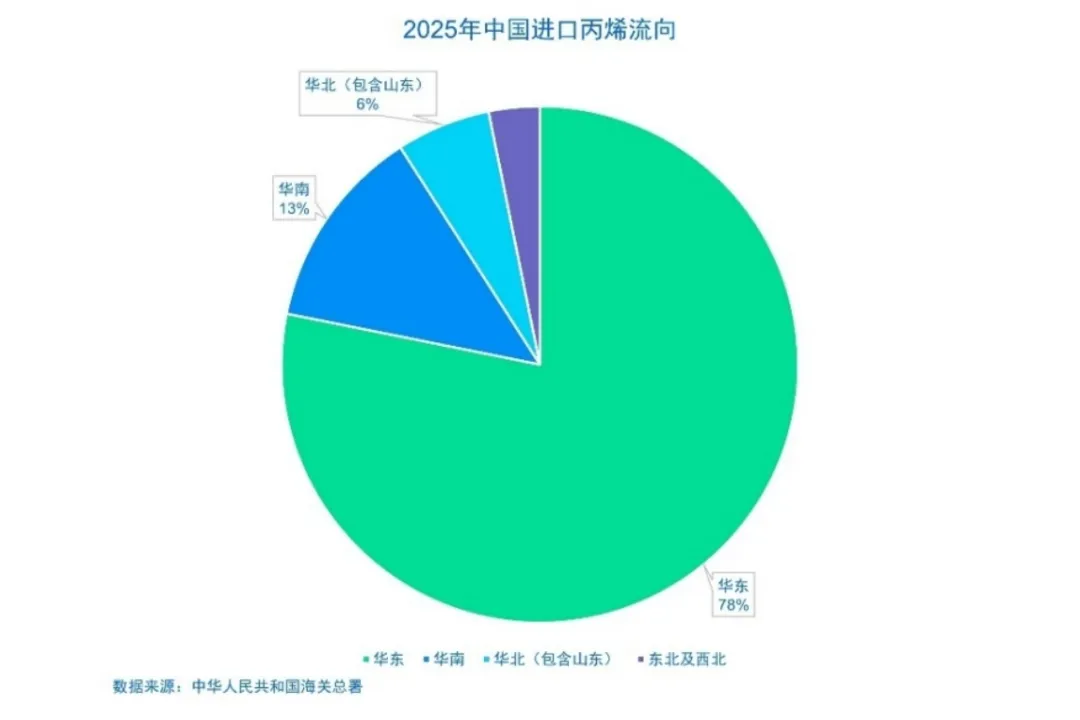

进口供应减量对于华东、华南下游冲击更为明显,短期内下游生产商将不得不考虑寻求更多货源替代,尤其是签订部分进口长约的买家转向现货市场,也是丙烯内外盘价格共振上行的因素之一。

但在丙烯替代货源同样受限,以及持续存在的利润担忧下,部分下游厂家或也仅能选择停车减产,而配套多元下游的厂家也可能视不同产品利润分配原料、调节装置开工。

补充报道:何潇飏、孙燕松、ICIS LPG分析团队、Josh Quah、Joy Foo

END

想要获取更多精彩内容

长按识别二维码关注我们

联通市场,优化全球资源配置,塑造共赢世界。

ICIS是全球独立的大宗品市场信息服务商。我们连接数据、市场和客户,全面准确地展示全球大宗品市场全貌,助力客户制定最睿智的商业决策,最终实现全球资源的优化配置。

ICIS助力企业制定更加睿智的战略决策、降低风险、提高生产效率,并从新的机遇中实现盈利。通过我们的数据服务、思想领导力和决策工具,您将更加了解并轻松掌握全球部分最重要市场的发展动向。我们的行业资讯为供应链数以千计的日常决策助力。

点击下方“阅读原文”,了解更多内容。