【行业观察】42. 十年前的独角兽企业投资结果再回首,狂热并不总能赚钱

“ 笔者按:自从2025年GPU+大模型的几大天王纷纷上市,整个一级市场的投资彻底发生了颠覆。国家号召了几年的投早投小做耐心资本鼓励早期投资,远不如几个3000亿市值公司对从业人员的冲击大。今年开始,抢项目成了常态,“保额度“”这个词已经沉寂了好多年,没想到再一次成为各个机构例会上常说的词汇。这轮没打款,下轮已就位;先投资后尽调;TS我空在这里,你来填价格等等狂热投资行为再现江湖,着实是震惊了不少人。不少投资人朋友也都深感迷惑,这种不顾商业逻辑,不看收入数字和收入质量,不讲切实的落地,就直接撒钱,真的就是未来吗。本文回顾了十年前互联网投资时代的独角兽的投资情况,以及其在十年内的发展变化,试图寻找上一个独角兽涌现的时代的胜利法则,并试图讨论这个时代是狼又来了的时代,还是这次真的不一样的时代。”

1. 引言

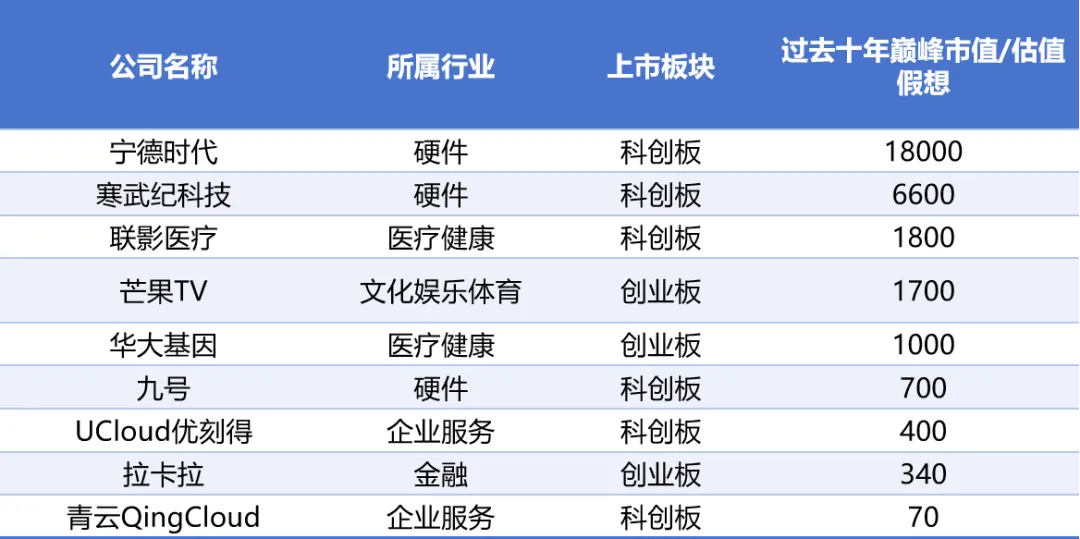

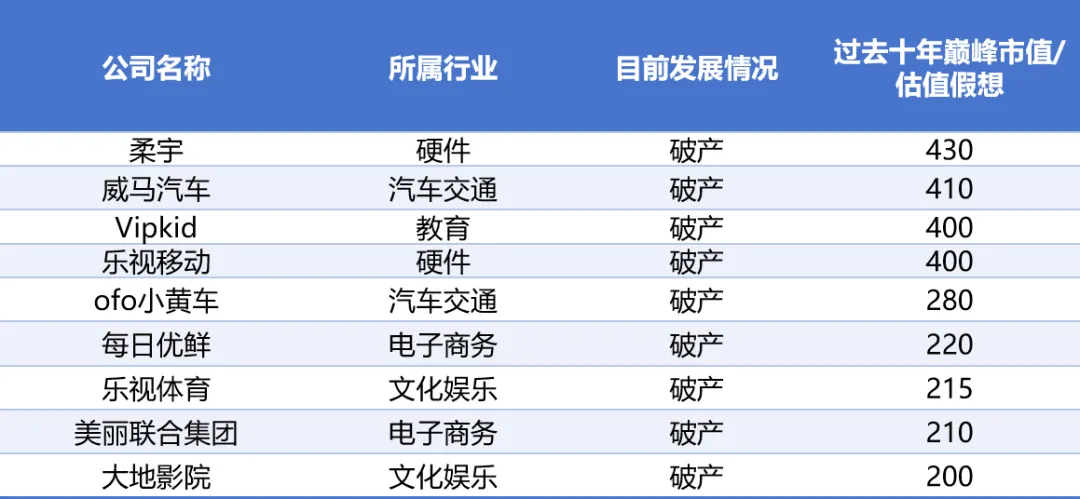

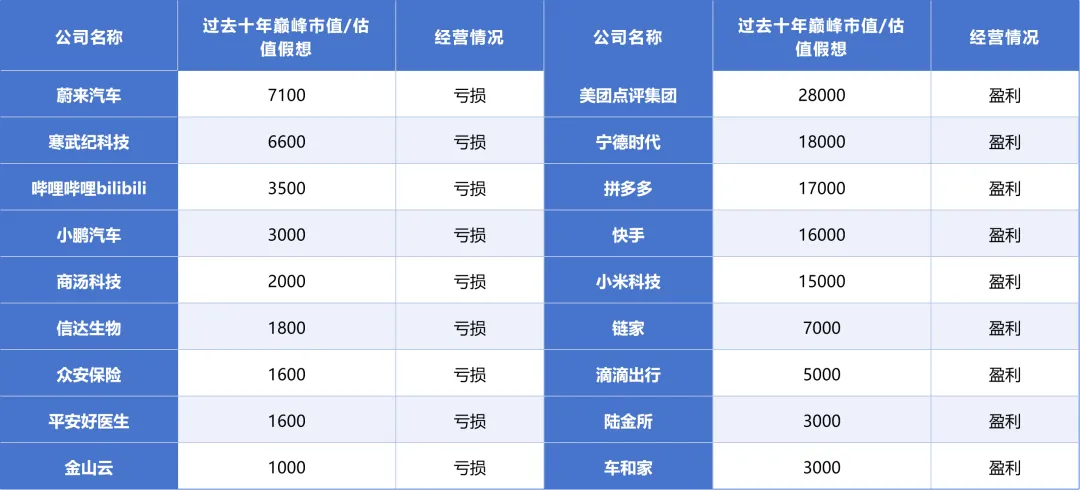

4.多少独角兽的投资人能全员看到可观回报(3倍以上)本文所选取的全部数据来自于2015-2017年这三年由IT桔子发表的独角兽榜单,经过去重后,剩余155家企业。榜单披露的最新融资金额和IT桔子预测估值虽然和真实情况有偏差,但是大差不差,因此笔者换算汇率四舍五入后保留在表格中。另外根据互联网公开信息和IPO数据,笔者初步整理了17年之后这155家企业的历轮最高估值/市值,对于未上市企业的估值都是基于公开信息推测,可能存在一定误差。为什么选择2015-2017年这三年,是因为这和2023-2025年非常像。15年上半年VC市场非常活跃,股灾之后迅速陷入冷静期,但是整体热度仍在,并且随着万众创新的政策推动,整个创业市场依旧火热。16年的VC投资热情稍微回落。17年受政策和AI技术的发展,带动整个一级市场的投融资和募资热情快速回升,直接形成一级大年的趋势。而2023-2024年是A股逐渐走向冻结的两年,2024年下半年开始A股又重新启动,到了2025年直接杀回4000点。对应到一级市场,2024年整个投资环境开始转好,2025年几乎引爆市场,可以预见2026年将是十年一遇的投资大年,堪比2017-2018的年份。笔者在今年也感受到了前所未有的投资热情,不用尽调直接投决,先投决后补报告,TS空白随便写价格,这轮没关下轮投资人都定好了,这些新闻都是几年未见的投资热情的表现。似乎经过几轮一二级市场的洗礼,把一批老投资人洗出去之后,钱先砸进来,慢慢等着上市的这种投资狂热又回来了。作为入行没有经过完整一二级狂热周期的新人,笔者对于这种现象其实是很困惑的。做企业可以这么做,还能做成吗。是只要钱足够多,就可以忽略企业经营的基本,咋都可以活下来吗。美国和欧洲探索了这么多年的企业经营理论,难道在热钱面前,就可以被摧毁吗。过去五年VC基本都不投模式创新,是指不投商业模式创新,但是现在的这些科技行业难道不是另一种模式创新吗。基于此,本文试图回顾曾经的独角兽企业的发展结局和投资人回报情况,来展望这一类科技大浪潮下独角兽企业的发展预期。155个独角兽项目只有56个在十年内实现上市(36%),其中有25个项目曾经实现1000亿市值的突破,这里涵盖我们目前衣食住行领域的各大支柱型企业,基本覆盖了2010-2020年之间所有的风云新生代企业。 从上市的板块来看,第一大板块是港股,共有29家企业在港股上市(其中6家是美股&港股共同上市)。其次是美股,23家企业在美股上市(其中6家是美股&港股共同上市)。在A股上市的只有9家,其中科创板6家,创业板3家。155个独角兽项目里,明确破产的37家,还有31家发展并不理想,笔者判断投资人大概率只能以清算的情况退出,所以总计68家(44%)的独角兽企业的投资人回本无望,甚至会直接清零出局。破产榜上有不少曾经鼎鼎大名的企业。 4.多少独角兽的投资人能全员看到可观回报(3倍以上)考虑到不是每一个投资人都能在二级市场选到最高的卖点解套,笔者假定如果这个上市独角兽企业的最高市值是2017年的预测估值3倍及以上,再差的二级交易员也可以让17年左右的投资人赚到不错的收益。在这种假设下,共有33家上市独角兽企业(占总上市独角兽企业的59%,占总独角兽企业数量的21%)可以让全部投资人获得不错的回报。 可以看到,能让投资人获得远超预期回报的项目,大部分都是曾经的非共识项目。拼多多是最大的非共识项目,一大把机构错过了。整个新能源产业链,不论是蔚小理三家,还是宁德时代的发展也都远远超出当时投资人的预期。寒武纪依靠去年的突然爆火,直接将坚守的投资人收益拉爆。哔哩哔哩作为一个二次元起家的网站项目,服务的群体也曾被大部分投资人看不清,但是经过十年的发展,也成为了中国最接近Youtube的长视频网站,出乎所有人的预料。因为溯源每一个项目的历史融资额非常困难,笔者在这里就引用IT桔子披露的当年融资额来讨论,数亿元都视为5亿,数千万视为5千万。从融资额的中位数来看,最终实现IPO的56家企业的2015-2017年中位数融资额达到13个亿,平均融资额达到35个亿。而破产的37家企业的中位数融资额也有14个亿,平均融资额达到23个亿。虽然有一些公司没有上市,但是有潜在的上市机会,这种依旧是成功的好项目,我们将这些有潜在二级市场交易机会的项目和已经IPO的项目都视为胜率项目。从赛道来看,电子商务(23)、金融(22)、汽车交通(20)、文化娱乐(19)、企业服务(12)、硬件(10)、医疗健康(9)、房产服务(8)、教育(8)和物流(7)是独角兽数量比较多的赛道。但是从胜率来说,硬件、金融行业、企业服务、物流、医疗健康、文化娱乐都有50%左右以上的上市率。电子商务、汽车交通和房产服务的IPO率低了不少。从结果来看,商业模式比较传统的,都还比较稳健。由于非公开市场的数据不好获得和披露,这里我们只看已经IPO得56家企业。56家企业里有34家都属于亏损企业,只有22家盈利。考虑到未上市企业的盈利情况只会比上市企业更差,所以笔者预测独角兽企业大多数都无法盈利。连中后期独角兽企业的盈利难度都这么大,更别说中早期了,因此用盈利水平来评估独角兽企业本身就是错误的。不过从巅峰市值来看,盈利的独角兽企业普遍展现出更具有想象力的市值。笔者以为,这说明一个能在长期亏损下杀死竞争对手形成友好竞争格局的独角兽龙头,只要商业模型没有出现问题,早晚都会盈利。而且这种垄断式盈利的资本价值会非常高。笔者在本文回顾了十年前独角兽企业的发展情况,如果彼时的独角兽在十年后依旧没有上市,基本就上不了市了。所以这也算是一个相对完整的观察时间段,可以对绝大多数项目盖棺定论。①独角兽通常是10亿美金估值的项目,这类企业基本符合一个中小市值上司公司的定位了。尽管如此,依旧只有36%的企业完成上市,可见单纯用融资把估值推到了上市线,不具有任何价值,还是要看业绩表现。而这56个IPO企业中,只有38个企业在A+H完成上市。如果放到现在美股对中概股的排斥环境下再去看,这一批独角兽在当下,只有25%有机会上市。当然,和只有25%的企业能在当下的环境下上市相比更可怕的,是有44%的独角兽企业连投资人的本钱都收不回来。②并不是每一个上市成功的企业,都能让所有中后期投资人赚到钱。上美股和港股的话,破发是常态,而且受限于美股中概股和港股的流动性差的问题,卖一卖就会跌崩了,因此上市只是PE投资人解套的第一步,他还得股价上的够高,才有卖股票的空间。在这种限制下,又能上市又能有退出空间的项目,只有21%左右的独角兽企业。③当下有一种错觉,我可以先把钱给够,这样总不会把自己烧死,或者如果行业发生了变化,我也可以尽快转向。在这种错觉下,似乎钱是一种万能的资产。但是从结果来看,那些破产的企业并没有比IPO成功的企业融得更少。中位数都融了14亿元。笔者以为,路线的正确与否都是事后诸葛亮,在开船的时候没有人知道是对是错。对于船长而言,调头是对自己的打脸,而且独角兽体量的企业要上百号的员工,岂是说换就换的。就算把船开沉了,船长也可以留下一个行业先驱的烈士形象,这个名声在下一次创业的时候也不太差,总好过反复摇摆最后企业破产,然后被定位为一个优柔寡断的创始人的名声。④投独角兽就不要怕企业亏损,一个很容易盈利的企业,进入的资金门槛是不高的,很容易加剧竞争。相比之下持续亏损的企业越往下走,愿意跟注的投资人就越少,只要抗的住,就有机会杀死竞争对手,如果这个赛道又没有选错,那总会变成竞争格局良好的盈利企业。回过头来说,现如今资本热钱在快速涌入相同的赛道,会面临一个尴尬的局面,就是谁也烧不死对手,而同一个赛道彼此又拉不开巨大的代差。未来要不就是一起盈利,然后进入价格战血拼市场最后都不赚钱,要不就是一起不盈利最后熬到投资人回购期到了一起回购出去然后企业崩掉。无法形成竞争格局的行业必然会一地鸡毛。⑤笔者曾经看到过一个对比言论,十年前大家都是拼亏损讲想象力,国资不敢投民营敢投,十年后大家依旧拼亏损讲想象力,但是国资敢投民营不敢投。这个对比很有意思,但是也很现实。十年前的那些冲出来的独角兽企业,拿的是民营LP投给GP的钱,服务的都是老百姓,做的都是toC的生意。十年后这些独角兽企业,拿的是国资LP投给GP的钱,服务的都是国家,做的都是toG的生意。这么看,十年前在民营资本孵化出的独角兽身上发生的故事,在国资孵化出的独角兽身上的故事,应该可以重演一遍。⑥笔者入行的时候就听说绝大多数机构拒绝投资模式创新项目,粗浅的理解是没有技术壁垒。但是本质是因为找不到商业化路径,而模式创新太难了。如果能找到商业化路径,在海量的资金投入下,一定会有消费品牌杀出重围,建立品牌形象,进而收割其他人。从独角兽的胜率赛道看也是如此,最后高胜率的赛道都是商业模式清晰的赛道。而到了现在,大量的机构在投高大上投硬科技投马斯克,但是看他们的上会报告,基本找不到商业模式的讨论,目前这种状态和十年前的模式创新投资又有多大区别呢,其实都找不到商业化路径。和十年前相比更差劲的则是,曾经大家还试图去讨论新的商业化路径去尝试模式创新,而现在大家对商业化避而不谈,没有模式。这种情况下,笔者以为再过5年,将会随着老的项目估值推高到没有人敢于接盘,而逐渐暴雷。---------------------------------------------------------------------有兴趣深入交流的朋友,欢迎扫码联络。笔者孙牧旸,现就职于水木创投,一家专注于早期科技成果转化的天使投资机构。