去年搬到了香港。

这大半年,不管回内地出差,还是在维港边和朋友喝茶,总有人问我:

“现在的香港,到底怎么样?”

我一般不给简单的“好”或“不好”。因为脱离了个人处境和真实需求的判断,说了也没用。

前段时间读中行那份《2026中国高净值人群财富管理白皮书》,合上报告的时候,反而有些感触想聊聊。

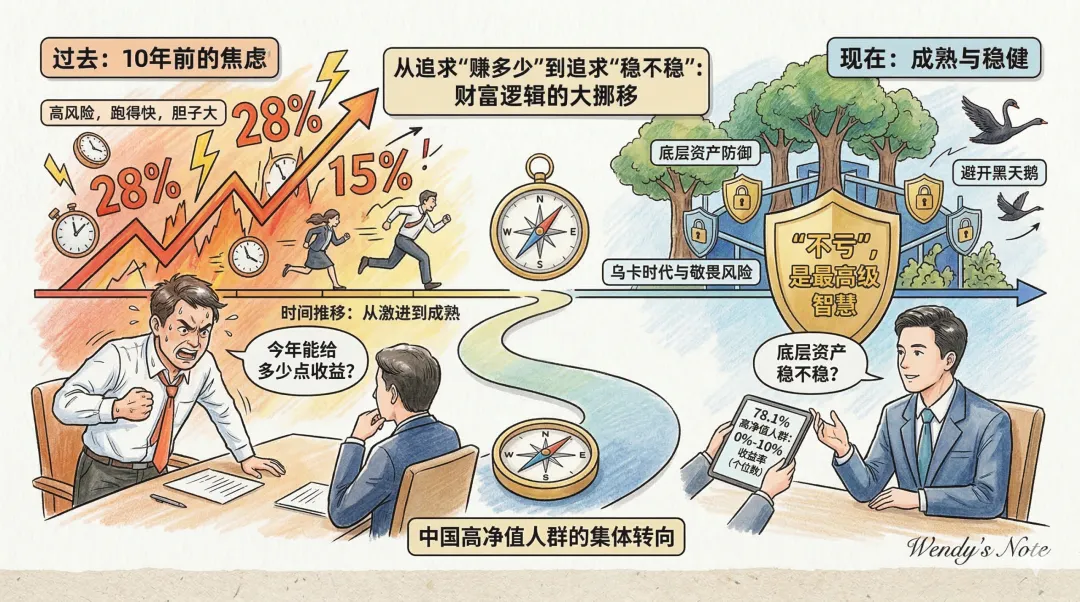

01 关于赚钱:大家真的不一样了

报告里有个数据挺戳我:

过去一年,78.1%的高净值人群,金融资产收益率在0%到10%之间。

什么意思呢?就是手里有上千万甚至上亿身家的人,绝大多数人一年的收益,只是个位数。

放在十年前,这个数字会让很多人焦虑。那时候客户来银行,第一句话永远是:“今年能做到多少个点?”市场到处是两位数的诱惑,比的是谁跑得快、谁胆子大。

但现在,我明显感觉到,风向变了。

来找我的人,第一句话变成了:“帮我看看这个底层资产,到底稳不稳?”

这不是妥协,是我眼里的“成熟”。经历了几轮周期,大家开始真正敬畏风险。不再为了多追一两个点,把本金暴露在可能翻车的黑天鹅面前。

当“活下去”比“活得好”更重要时,“不亏”,可能就是当下最实在的智慧。

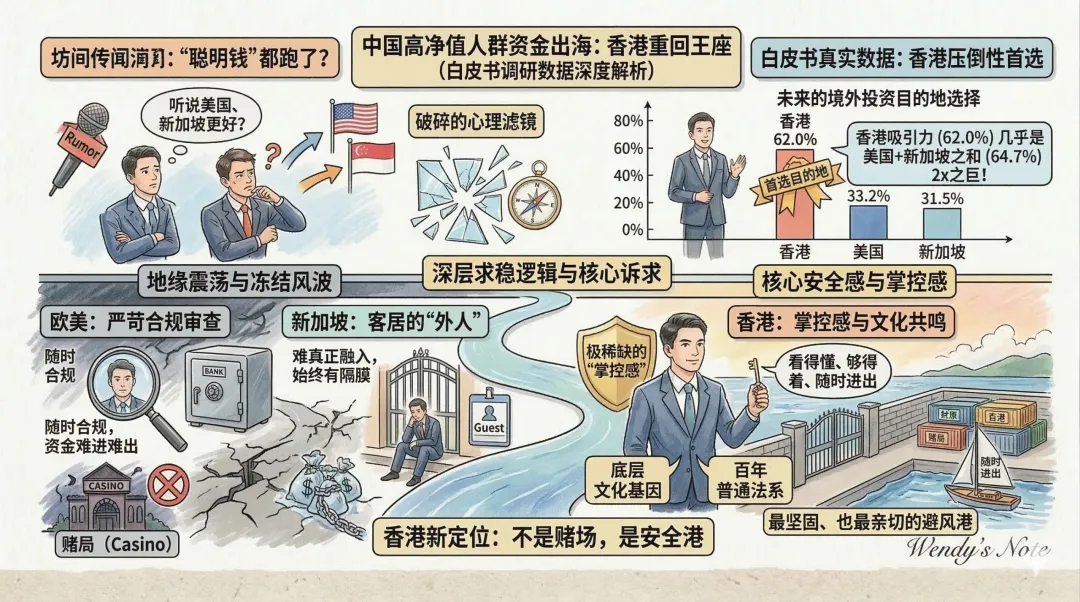

02 关于出海:我要的其实很简单

再看第二个数据,也让我挺意外的。

这几年总听说“聪明钱”往美国跑,或者往新加坡去。

但报告里写的是:未来境外投资目的地,62%的人首选香港。美国和新加坡分别是33.2%和31.5%。

看到这个数据,我笑了一下。

去年决定搬来香港时,也有朋友问:“为什么不去新加坡?”

我当时是这么回的:“因为我想要一个我看得懂、够得着、进得去、也出得来的地方。”

这话不是随便说的。

对于很多中国人来说,出海这件事,绝对不是把钱扔到一个陌生的离岸账户就完事了。过去两年经历了各种风波后,大家对“安全感”的要求,比以前高得多。

在欧美,可能随时面临严苛的审查。在新加坡,可能始终觉得自己是个客居的“外人”。

但在香港,不管是相通的文化和语言,还是那个熟悉的普通法系,确实能给一种很实在的感觉——心里有底。

香港不一定是最好的选择,但它至少是一个让人“看得懂”的选择。

03 关于人生:财富这件事,说到底是为了什么

报告里还列了高净值人群最焦虑的三件事:

子女教育、税务规划、医疗保障。

说来也巧,这正好是我搬来香港这大半年,亲身经历的事。

为了孩子上学,我把香港的DSE和国际学校研究了一遍。发现这里教育的选择确实多,理念也不太一样。

为了让资产更清爽,我把全家的税务架构重新理了理。香港的税制确实友好——企业利润200万以内税率8.25%,个人薪俸税封顶15%,比很多地方低不少。

为了老人看病方便,我把香港的医保体系摸了一遍。这里是全球最长寿的地区之一,医疗水平高,而且和大湾区越来越通,老人小孩看病确实方便。

我自己走完这一遭,最大的感受是:

真正的财富管理,不是盯着K线图“炒股买基”。

是帮你把生活里那些最要紧的事,安顿好。

那些深夜让人睡不着觉的,往往不是账面缩水了几个点。

而是——

万一自己倒下了,孩子怎么办?父母怎么办?

辛苦一辈子换来的东西,会不会因为一个漏洞、一场意外,就保不住了?

说到底,财富的尽头,不过是对家人的爱与责任。

大时代的潮水往哪流,我们说了不算。

但我们可以选一艘自己觉得踏实的船。

愿我们都能在这个充满变量的时代里,找到属于自己的那份“心里有底”。

这里是Wendy的财富手记,我们下期见。

(本文仅作为一般性知识分享,不构成法律或税务建议。每个家庭的情况千差万别,具体操作请咨询专业人士。)