一、报告摘要

二、我国钾肥市场现状分析

(一)市场整体格局:自给率偏低,进口依赖度居高不下

(二)产量分析:持续收缩,产品结构分化明显

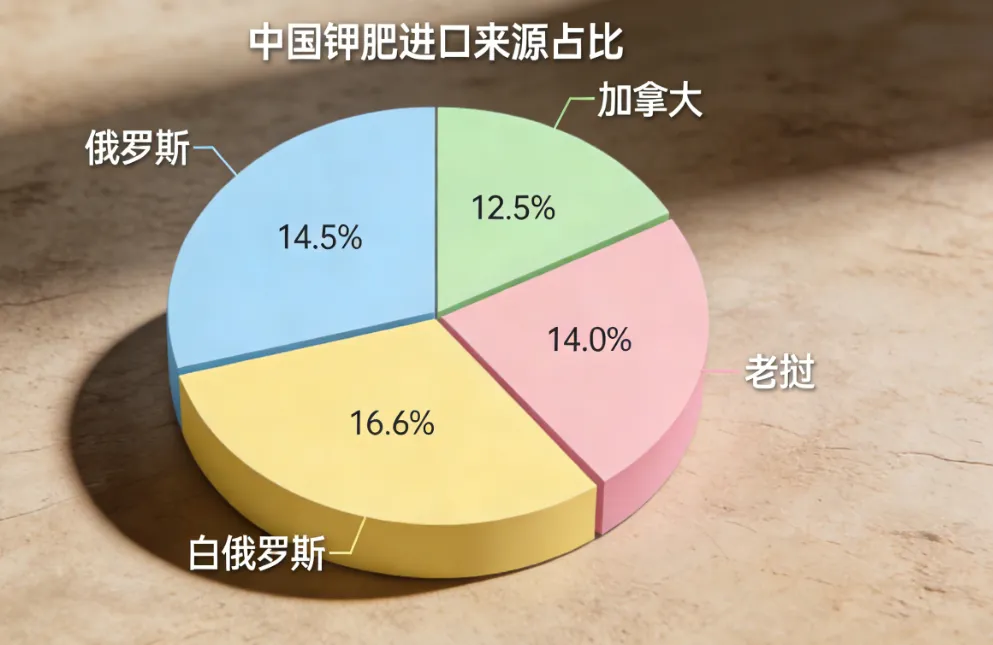

(三)进出口分析:进口量持平、价格大幅上涨,货源集中度较高

(四)价格分析:波动加剧,整体呈现高位震荡运行态势

(五)企业效益与市场主体表现

(六)需求端分析:刚性需求突出,需求结构持续优化

三、当前钾肥涨价的核心成因分析

(一)供应端:全球与国内双重收缩,货源紧张

(二)成本端:原料与能源价格双上涨,成本传导效应显著

(三)需求端:春耕刚需集中爆发,补库情绪放大市场需求

(四)其他因素:政策与市场博弈,助推价格上涨

四、钾肥涨价的应对策略

(一)政府层面:强化调控,保障供应,稳定市场预期

(二)上游生产企业:优化产能布局,强化成本管控,提升供应能力

(三)中游贸易企业:规范经营,优化渠道,稳定流通秩序

(四)下游终端:优化需求结构,提升利用效率,降低涨价影响

1.农业终端(农户、种植合作社、复合肥企业)

2.工业终端(化工、医药等企业)