(点击查找星球报告?)

摘要

报告类型:交通运输、汽车

关键词

汽车零配件、出海、出口数据、国别机会、政策合规、本地化布局、整零协同、新兴市场

研究概述

报告分析中国汽车零配件行业的出口现状与国别机会,2024 年出口金额达 507.44 亿美元,同比增长 5.55%,美国、日本、墨西哥为前三大市场。行业呈现 “电动化、智能化、轻量化” 转型趋势,车身零件、制动系统零件、车轮系统零件为核心出口品类。重点国别中,俄罗斯、墨西哥、巴西、马来西亚采购需求旺盛,但政策合规要求严格(如 EAC 认证、NOM 认证)。企业面临贸易壁垒、技术差距等挑战,需通过本地化布局、整零协同、合规适配实现突围。

研究要点

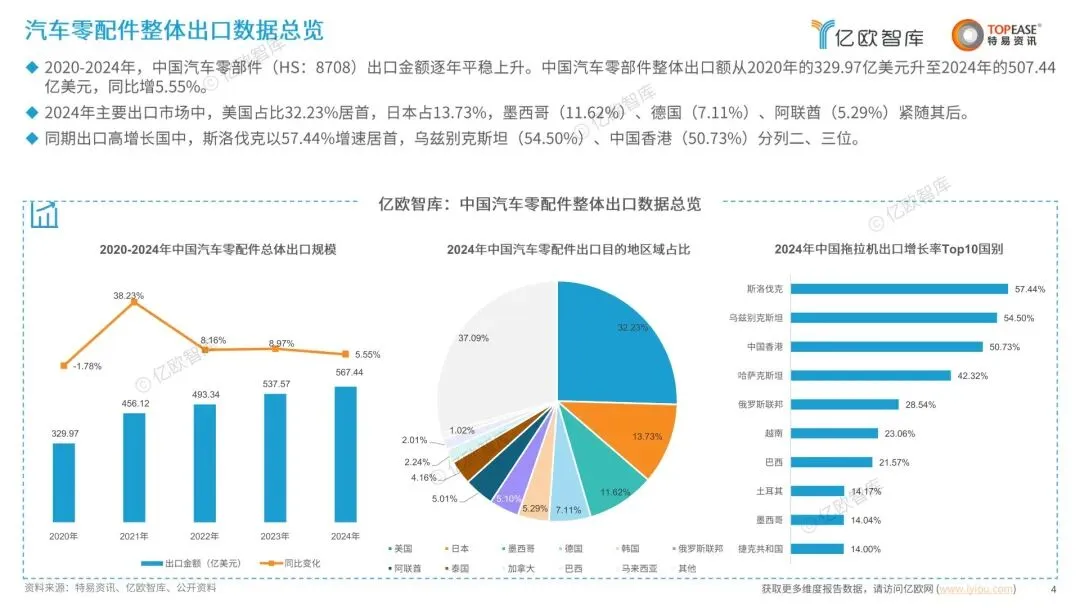

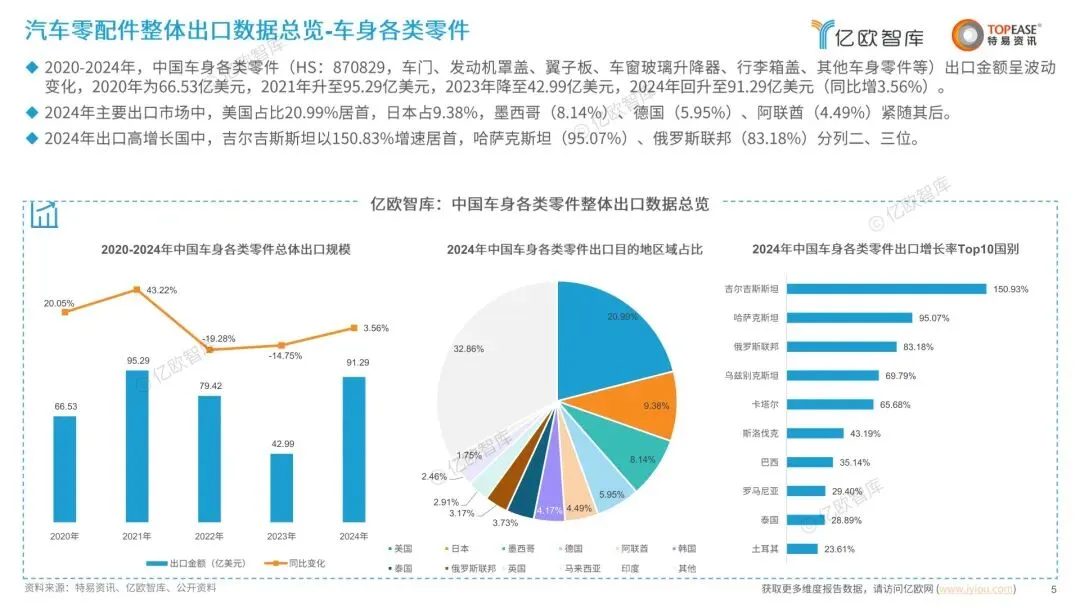

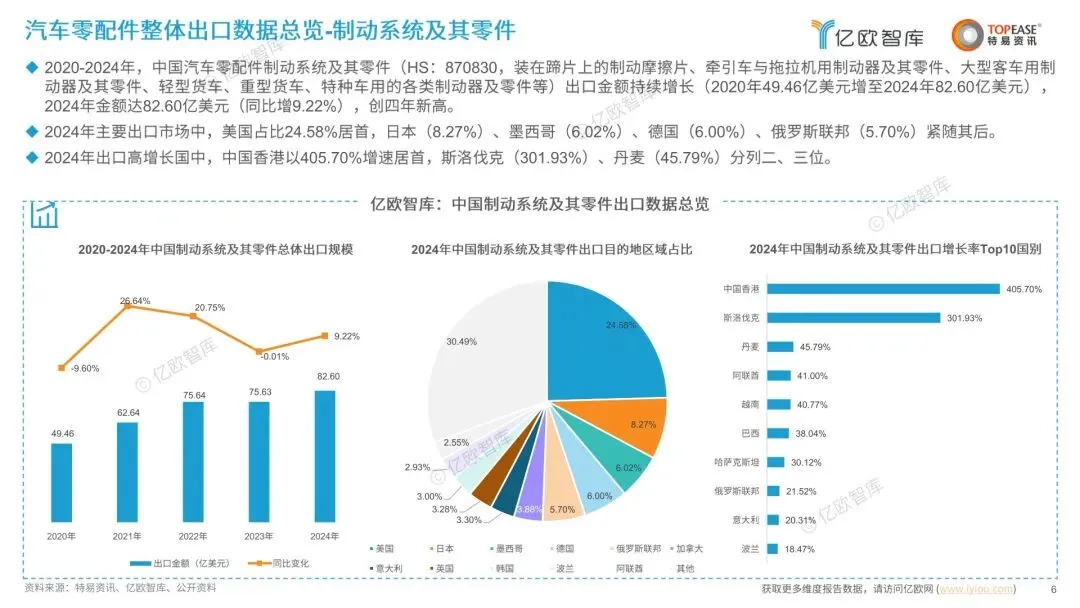

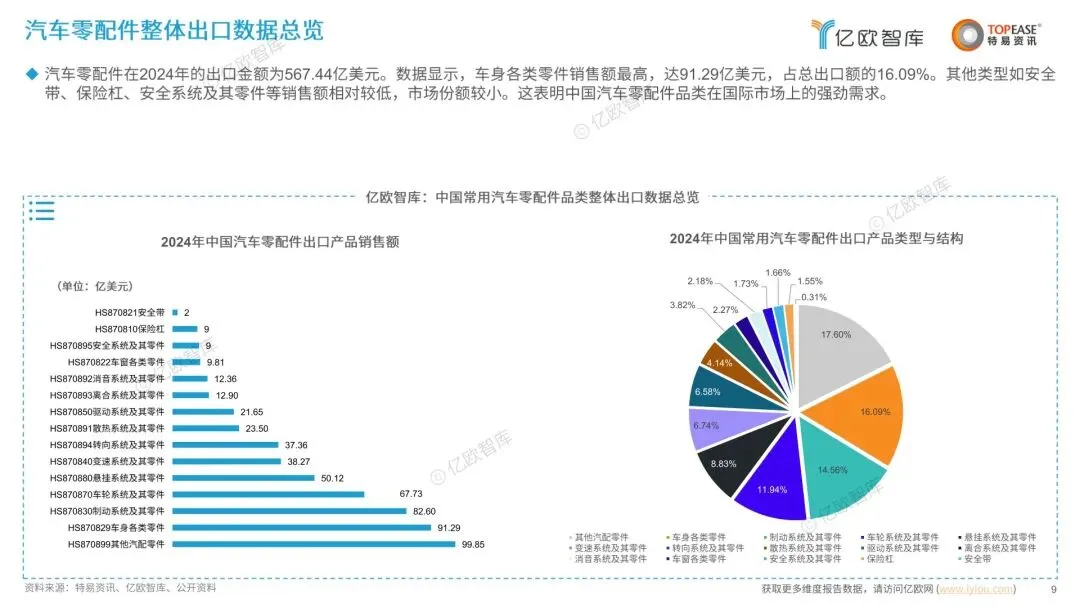

- 出口规模稳步增长,品类结构集中

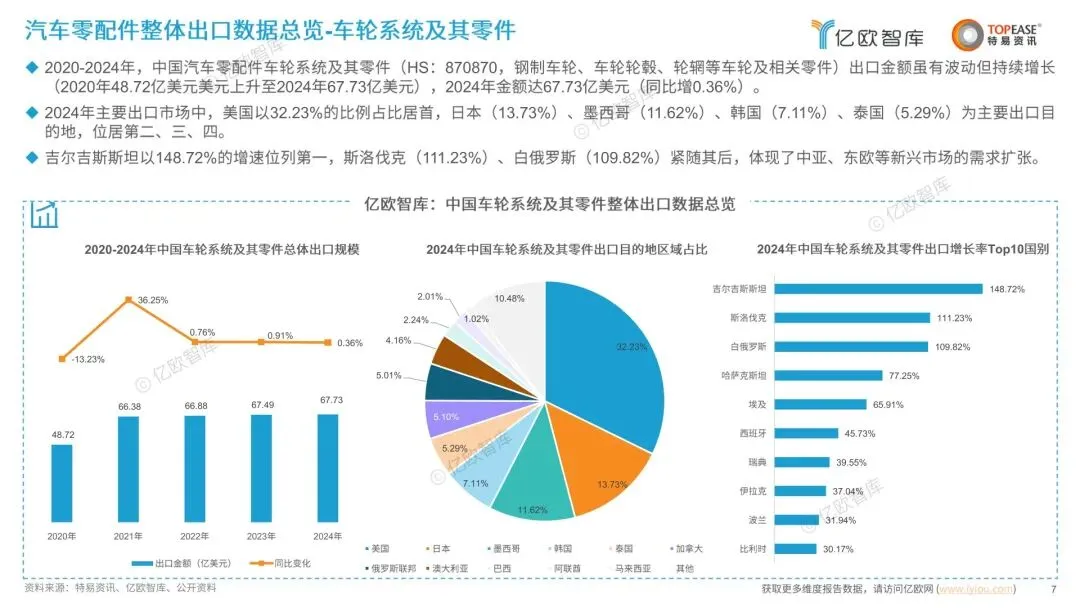

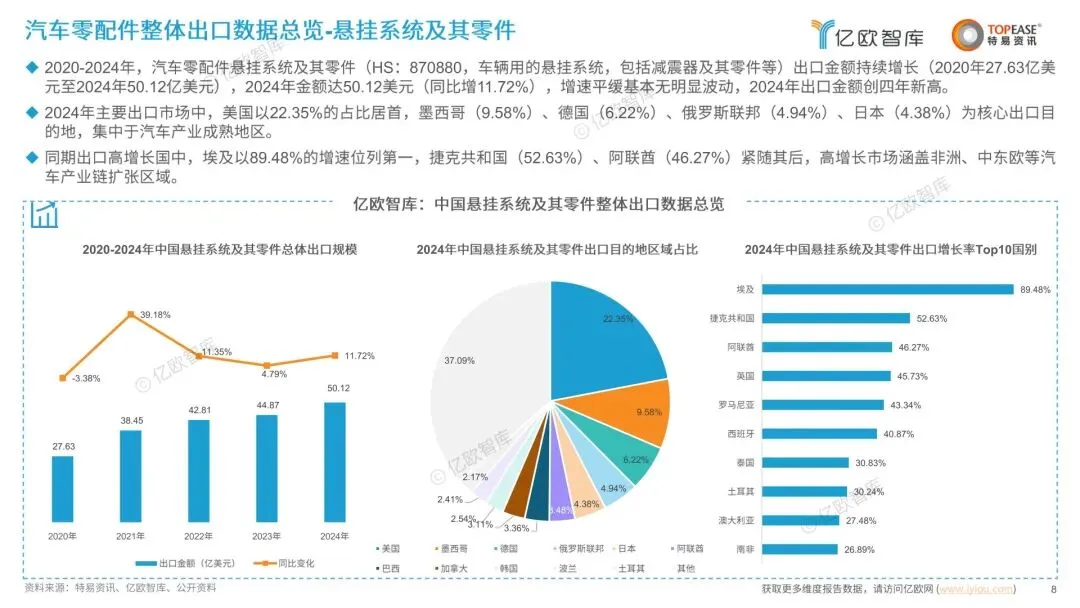

:2020-2024 年,中国汽车零配件出口金额从 329.97 亿美元增至 507.44 亿美元,年复合增长率显著。细分品类中,车身各类零件出口额最高(91.29 亿美元,占比 16.09%),制动系统零件(82.60 亿美元)、车轮系统零件(67.73 亿美元)、悬挂系统零件(50.12 亿美元)紧随其后。出口市场集中度较高,美国占比 32.23%,日本(13.73%)、墨西哥(11.62%)、德国(7.11%)为主要目的地;高增长市场集中在中亚、东欧,斯洛伐克(57.44%)、乌兹别克斯坦(54.50%)、中国香港(50.73%)增速领跑。 - 重点国别需求分化,采购商特征鲜明

:俄罗斯 2024 年汽配进口总交易额 32.5 亿美元,约 3000 家采购商参与,OOO "HMMR" 以 43.9 亿美元交易额居首,偏好车身零件、制动系统零件;墨西哥采购商约 2000 家,平均交易额 1194 万美元,GENERAL MOTORS、VOLKSWAGEN 等车企为核心采购方,需求集中在安全部件、电子电气部件;巴西采购商 1000 家,总交易额 6.82 亿美元,FCA FIAT、SCANIA 等主导市场,对车轮、汽车玻璃等合规要求高;马来西亚采购商 8000 家,CHERY CORPORATE、MITSUBISHI MOTORS 为头部买家,偏好整车配套零件。 - 政策合规门槛提高,认证体系差异化

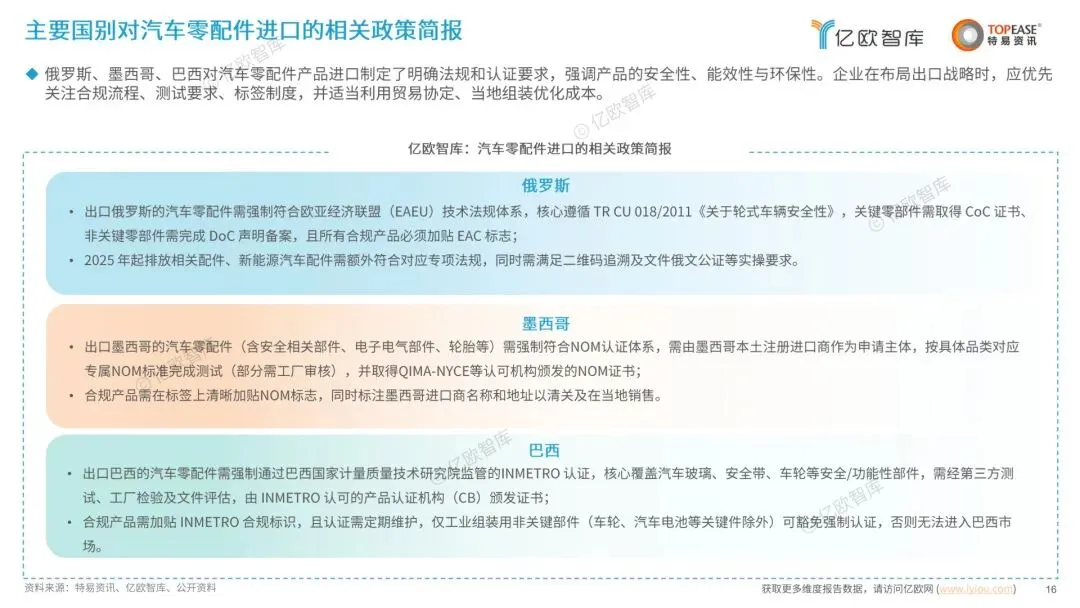

:主要出口国均有严格的技术法规与认证要求,俄罗斯需符合欧亚经济联盟 TR CU 技术法规,关键零部件需取得 CoC 证书并加贴 EAC 标志;墨西哥强制要求 NOM 认证,需由本土注册进口商申请,产品标注进口商信息;巴西实行 INMETRO 认证,覆盖安全 / 功能性部件,需定期维护认证资格;欧美市场则需满足 EPA、CE 等认证,环保、安全标准更为严苛。合规成本高、认证流程复杂成为中小企业出海的主要障碍。 - 行业发展趋势明确,转型方向清晰

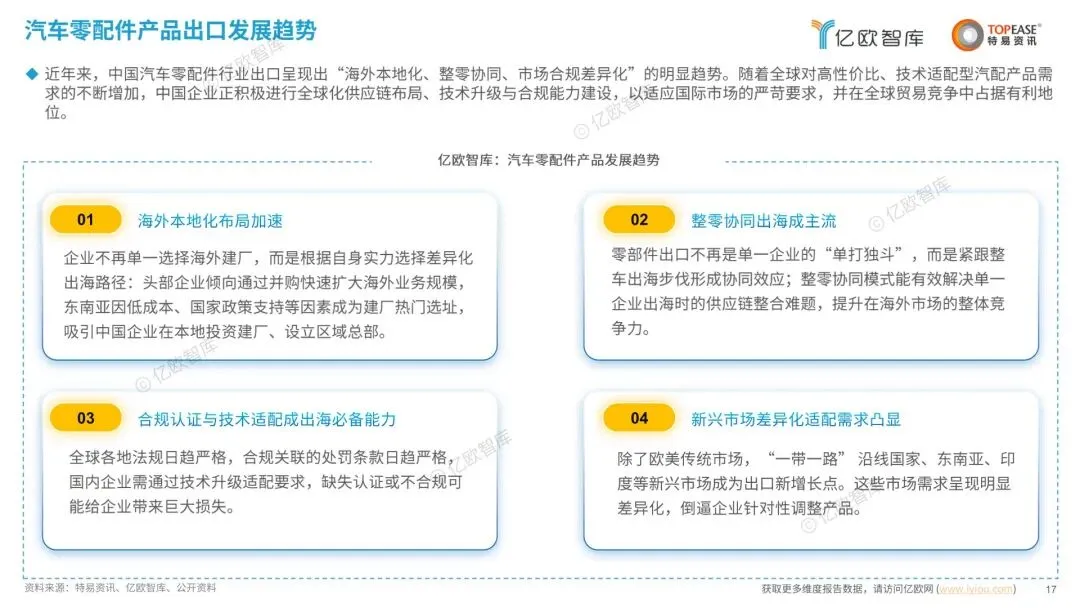

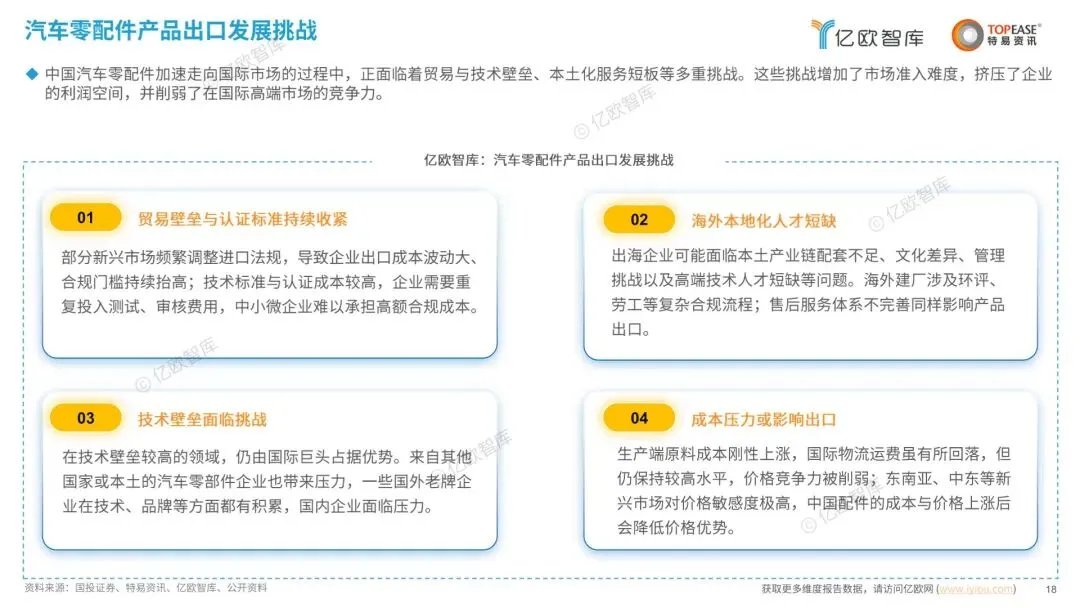

:海外本地化布局加速,头部企业通过并购、建厂扩大海外业务,东南亚因低成本、政策支持成为热门选址;整零协同出海成主流,零部件企业紧跟整车出海步伐,形成供应链协同效应,解决单一企业出海的供应链整合难题;合规认证与技术适配成为必备能力,企业需通过技术升级满足各国法规要求,避免合规风险;新兴市场差异化适配需求凸显,“一带一路” 沿线国家、东南亚、印度等市场需求增长,倒逼企业针对性调整产品(如适配当地气候、路况的零件)。 - 面临多重挑战,破局路径多元

:贸易壁垒方面,部分新兴市场频繁调整进口法规,技术标准与认证成本较高,中小微企业难以承担;技术壁垒方面,国际巨头在高端领域占据优势,国内企业在核心技术、品牌影响力上存在差距;成本压力方面,原料价格上涨、国际物流运费高企削弱价格竞争力;本地化方面,面临产业链配套不足、人才短缺、文化差异等问题。报告建议企业加强技术研发与合规能力建设,优先布局高增长新兴市场,通过与本地企业合作、建立海外仓等方式降低风险;中小企业可依托跨境电商平台、分销渠道,降低出海门槛。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告