(本文共1,576字,整体阅读时长约7.8分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

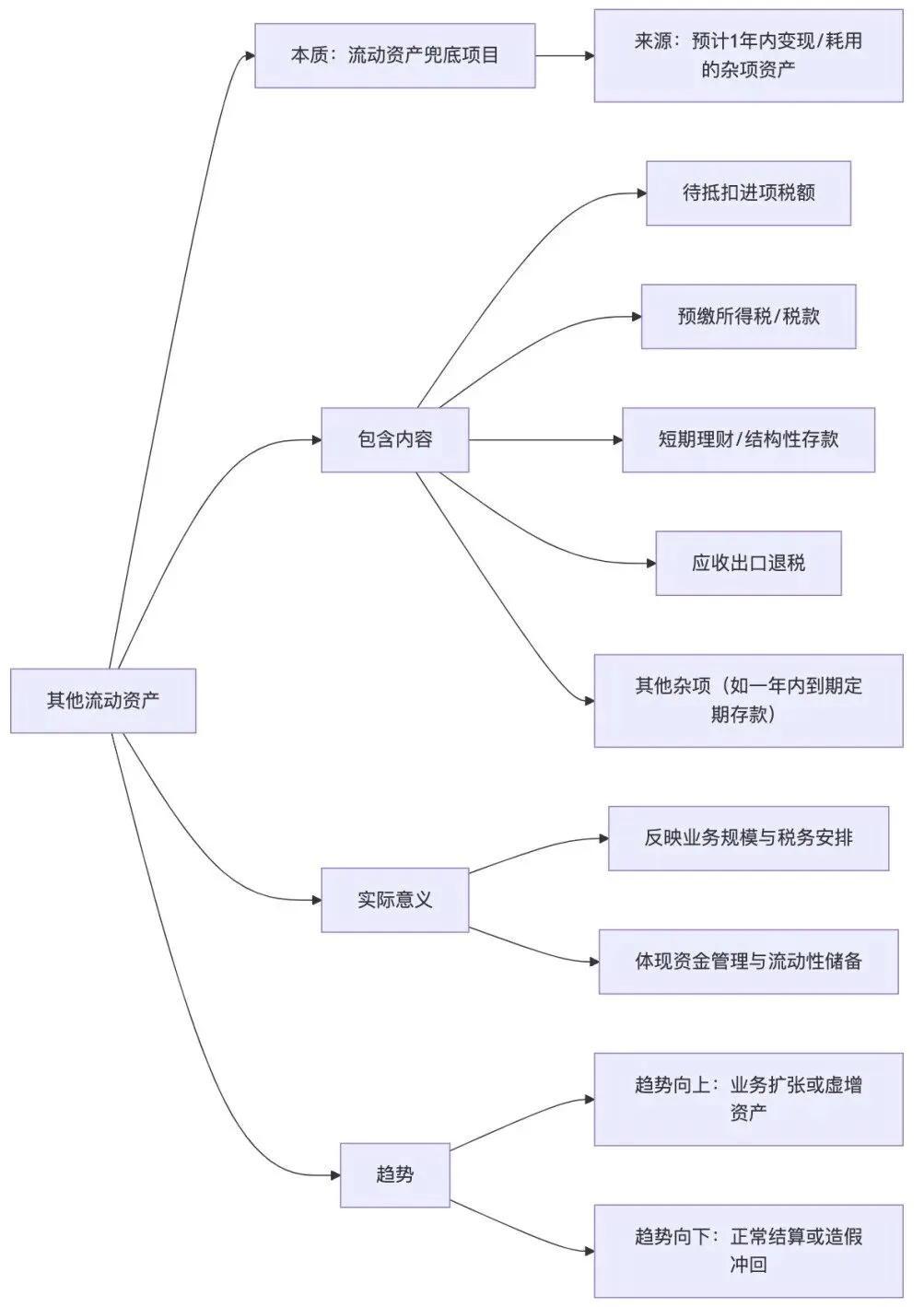

其他流动资产,位于资产负债表中流动资产第19项(在“一年内到期的非流动资产”之后、“流动资产合计”之前)。用于归集不能归入常规流动资产项目(如货币资金、应收账款、存货、预付账款等)的其他短期资产。

会计英语:

科目包含内容:

其他流动资产核算企业预计在一年内变现或耗用的其他资产,具体包括:

| 待抵扣进项税额 | 已取得增值税专用发票但尚未认证抵扣的进项税(可在未来抵扣) |

| 待取得抵扣凭证的进项税额 | 尚未取得抵扣凭证的进项税(可在获得凭证后抵扣) |

预缴所得税 | |

| 应收出口退税 | |

| 其他杂项 | 政府补助中与资产相关且一年内可收回部分,如应收补贴款等 |

不包含项:

长期股权投资、长期应收款、固定资产等非流动资产; 已归入“应收账款”,“存货”等常规流动资产的项目。

03

—

会计意义:

1. 根据企业会计准则的流动性划分原则,资产按预计变现或耗用时间≤1年归为流动资产。其他流动资产是兜底项目,保证所有短期资产均能在报表中恰当列示;

2. 计量规则:按账面价值列报,但需扣除可能的减值准备(如应收出口退税坏账准备);

3. 其他流动资产科目本身不直接计入费用影响利润表,但通过未来收回或摊销影响企业现金流与利润。

实际意义:

1. 其他流动资产反映企业除常规业务外的短期资金安排与税务/政策资源,如待抵扣进项税体现采购规模,预缴税款反映行业税务特点(房地产、进出口);

2. 该科目反映公司现金流管理的信号:如大量待抵扣进项税反映采购活跃,未来可减轻税负;大量应收出口退税反映出口业务规模大,但回款速度影响现金流。

3. 其他流动资产科目也体现行业特性,不同行业该项目构成差异显著(如制造业多待抵扣进项税,房地产多预缴税款,外贸企业多应收出口退税)。

04

—

余额持续增长 | 采购或出口业务规模扩大(待抵扣进项税、应收出口退税增加) | 若增速与营收不匹配,警惕虚增资产或资金挪用 |

| 预缴税款占比高 | 需关注实际可抵扣/退税的实现率 |

余额大幅下降 | 1. 进项税集中认证抵扣2. 预缴税款汇算清缴完成 | 正常波动属健康信号;若因虚增后冲回,则可能暴露造假 |

| 企业无相关短期特殊资产或已优化税务安排 | 需结合行业判断是否合理 |

05

—

1. “其他流动资产”是资产负债表的流动资产“兜底”项目,用于归集预计一年内变现或耗用的杂项短期资产,如待抵扣进项税、预缴税款、应收出口退税等。其金额变化可反映企业业务规模、资金管理及行业税务特点。趋势上升可能源于业务扩张,但也需警惕虚增或资金挪用;趋势下降多为正常结算或收回。

2. 其他流动资产对应个人经济活动:个人出售的产品或服务可在后期申请退税,或者提前缴纳的税额,会在后期得到返还。

3. 在估值时,其他流动资产应按照类型不同进行分别计算,如预缴税款等可以按照1:1计算,而应收出口退税则应根据实际情况进行1:0.8折算。