本报告对华泰人寿保险股份有限公司(以下简称“华泰人寿”或“公司”)的综合实力进行深度评估。基于对公司财务实力、经营绩效、业务状况和客户服务的全面分析,我们授予华泰人寿以下评级:

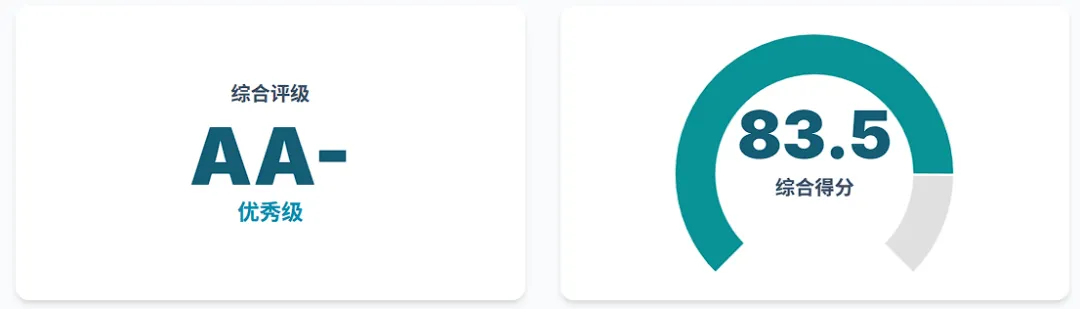

最终评级: AA- (优秀级)

综合得分: 83.5 / 100

评级展望: 稳定 (Stable)

核心观点:

华泰人寿展现了卓越的财务稳健性和资本实力,这构成了其评级的主要支撑。其偿付能力远超监管要求,审慎的投资策略和高质量的资本结构为其抵御市场波动提供了坚实的缓冲。公司的财务实力表现突出,同时,其市场地位、盈利能力以及分销渠道结构也呈现出自身的特点,共同构成了其稳健经营的全面图景。其未来的评级走向将取决于能否成功地将其财务优势转化为可持续的、高质量的业务增长和市场份额的提升。

关键优势:

卓越的偿付能力: 核心及综合偿付能力充足率均处于行业顶尖水平,风险综合评级稳固,显示出极强的风险抵御能力。

高质量的资本基础: 资本结构健康,以核心资本为主,内生资本生成能力稳定,且财务杠杆极低,财务基础极为扎实。

审慎的风险管理: 投资组合风险敞口得到严格控制,资产负债管理策略清晰有效,体现了成熟的风险管理文化。

稳定的保费结构: 续期保费和期交保费占比较高,为公司提供了稳定且可预测的现金流,业务基础稳固。

高效的理赔服务: 获赔率和理赔时效等关键指标表现优异,在行业内树立了良好的服务口碑。

未来发展关注点:

精耕细作的市场策略: 公司采取聚焦特定市场的战略定位,未来如何进一步提升品牌影响力,是其发展中的一个重要课题。

盈利能力的提升空间: 公司的净资产收益率(ROE)水平表现稳健,未来在优化利润结构、提升盈利效率方面具备进一步的潜力。

渠道结构的多元化发展: 公司在现有渠道基础上,可以探索更多元化的渠道布局,以增强业务发展的韧性。

利率环境变化的敏感性: 公司的资产配置策略有助于实现稳健的资产负债匹配,同时也需要关注宏观利率环境变化可能带来的影响。

评级展望:

稳定的展望反映了我们预期华泰人寿将继续保持其强大的财务实力和资本缓冲。其审慎的经营策略和稳定的业务基础应能有效抵御潜在的市场波动。然而,市场份额的显著提升和盈利能力的根本性改善尚需时日,这限制了短期内评级上调的可能性。

综合评级与详细得分

华泰人寿的最终综合得分为83.5分,评级为AA-(优秀级)。该得分是基于下述四大支柱、22项细分指标的加权平均计算得出。详细评分过程如下表所示:

四大支柱深度分析

第一支柱:财务实力评估 (总权重: 40%)

华泰人寿的财务实力是其信用状况的基石,表现极为强劲。公司拥有非常雄厚的资本缓冲、高质量的资本结构和审慎的风险管理框架,为其长期稳健经营提供了有力保障。

1.1 C-ROSS II 偿付能力 (权重: 15%)

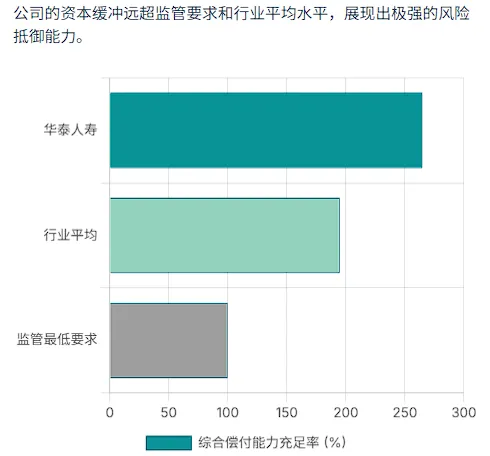

在“偿二代”二期(C-ROSS II)框架下,华泰人寿的偿付能力指标表现卓越。截至2025年第二季度,公司的综合偿付能力充足率(CSAR)高达265%,核心偿付能力充足率也达到221%。这两个指标均远高于监管机构设定的最低要求,也显著优于行业平均水平,表明公司拥有非常厚实的安全垫,能够有效吸收潜在压力情景下的影响。

值得注意的是,公司最近四个季度的风险综合评级(RCR)稳定在A级。RCR是监管机构对保险公司包括操作风险、战略风险、声誉风险和流动性风险在内的全面风险评估。A级评级已属优良,结合其顶尖的资本充足率来看,这表明公司在整体风险管理方面已达到较高标准,并具备持续优化的空间。

1.2 资本充足性与质量 (权重: 10%)

公司的资本质量非常高。核心资本占总资本的比例高达83%,这意味着其资本基础主要由股东权益和留存收益等最高质量的资本构成,损失吸收能力极强。

其资本基础的稳固还得益于稳定的内生资本生成能力。分析显示,公司主要通过留存收益实现资本的持续补充。这表明其日常经营活动能够持续创造价值,减少了对资本市场波动的依赖,这在宏观经济不确定性增加的环境下尤为重要。

此外,公司的财务杠杆率仅为18%,在行业中处于较低水平,显示出公司在负债管理和财务策略上较为审慎。这种经营模式是其财务实力强大的直接原因,同时也体现了其追求稳健发展的战略定力。

1.3 投资组合风险与资产负债管理 (ALM) (权重: 10%)

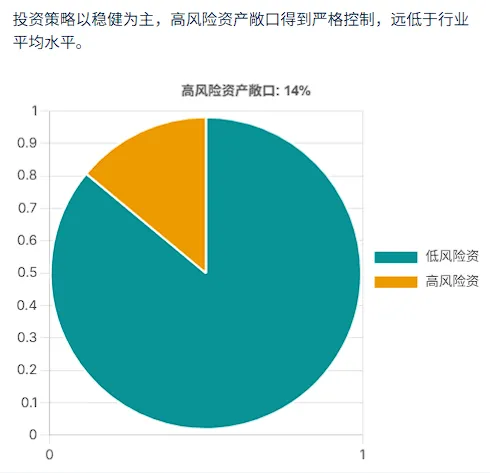

华泰人寿的投资策略与其审慎的风险文化一脉相承。其高风险资产的敞口仅为14%,远低于行业平均水平和监管上限,这有助于降低投资组合的价值波动性。

资产配置结构进一步印证了其稳健的姿态。长期政府债券与高信用等级的金融债券合计占比超过50%。这种配置为公司提供了稳定、可预测的现金流,以匹配其长期保险负债的支付需求。公司的资产负债管理(ALM)质量被评估为有效,久期匹配在行业内处于较好水平,表明其在管理利率风险方面具备较强的专业能力。

这种侧重于长久期债券的配置,在保障资产负债匹配和稳定票息收入的同时,也使其资产净值对利率环境的变化表现出一定的敏感性。未来利率环境的变化,可能会对现有债券组合的市场价值产生影响。同时,这种配置策略也决定了其投资回报的稳健性特征。

1.4 准备金与流动性 (权重: 5%)

公司的负债端管理同样稳健。外部审计师已连续多年对公司的准备金充足性出具无保留意见,确认了其对未来赔付责任的计提是充足和审慎的。

流动性方面,公司的经营活动现金流持续为正,且波动性较低。这是公司健康运营的核心标志,表明其日常的保费收入足以覆盖赔付支出和各项运营成本,无需依赖投资收益或变卖资产来维持流动性,因此流动性风险较低。

第二支柱:经营绩效与盈利能力评估 (总权重: 25%)

华泰人寿的经营绩效呈现出稳健的特征。公司在保持业务结构健康和投资业绩稳定的同时,其核心盈利能力和新业务价值增长也展现出进一步提升的潜力。

2.1 盈利能力与利润质量 (权重: 7.5%)

公司的盈利能力处于行业良好水平。过去三年的平均净资产收益率(ROE)为9.5%,这一水平能够为股东创造合理回报,与行业领先者相比,未来仍有提升空间。

从利润来源看,死差、费差、利差的“三差”贡献相对均衡,这是一个积极信号,表明其盈利不依赖于单一来源,具备一定的稳定性。近年来利差贡献占比的动态变化值得关注,这反映了其盈利水平与宏观利率环境的关联性。

2.2 增长质量: 新业务价值 (权重: 10%)

新业务价值(NBV)是衡量保险公司增长质量和内在价值创造能力的核心指标。根据2024年报数据,华泰人寿的NBV增长率为6%,新业务价值率(NBV Margin)为18%。

6%的NBV增长率表明公司仍在价值增长的轨道上,增速表现平稳。18%的NBV Margin处于行业中游水平,说明新售保单的盈利能力良好。

更深层次的分析揭示了一种战略动态。公司正在推行代理人队伍“精英化”策略,主动优化队伍结构。在销售人力结构调整的背景下,实现正向的NBV增长,有赖于人均产能的显著提升。目前6%的增长率表明该策略初步奏效,未来增长将与这支精英队伍的生产力提升密切相关,这也对公司的战略执行能力提出了更高的要求。

2.3 保费结构与稳定性 (权重: 5%)

保费结构的健康度是华泰人寿业务基本面中的一个显著优势。公司续期保费占总保费收入的比例高达75%,这意味着其收入和现金流具有高度的稳定性和可预测性,降低了对新业务销售波动的过度依赖。

同时,在新单业务中,期交保费的占比达到82%。这表明公司的销售重点在于能够提供长期价值的保障型和储蓄型产品。这种高质量的业务结构不仅有利于提升新业务价值率,也能增强客户粘性,为公司的长期发展奠定坚实基础。

2.4 投资业绩 (权重: 2.5%)

公司的投资业绩与其审慎的资产配置策略高度一致。过去三年的平均总投资收益率为4.6%,综合投资收益率为4.2%。在近年来市场波动加剧的背景下,这一表现处于行业中等偏上水平,体现了其投资团队在低风险偏好下实现稳健回报的能力。综合投资收益率与总投资收益率的差异,反映了在利率波动环境下,部分债券资产的市值变化情况,这与公司高占比的长期债券配置相符。

第三支柱:业务状况与战略执行评估 (总权重: 20%)

华泰人寿的业务状况呈现出典型的“利基市场参与者”特征。公司拥有强大的股东背景和清晰的战略方向,在市场规模和渠道广度上与头部企业采取了差异化的发展策略。

3.1 市场地位、品牌与声誉 (权重: 5%)

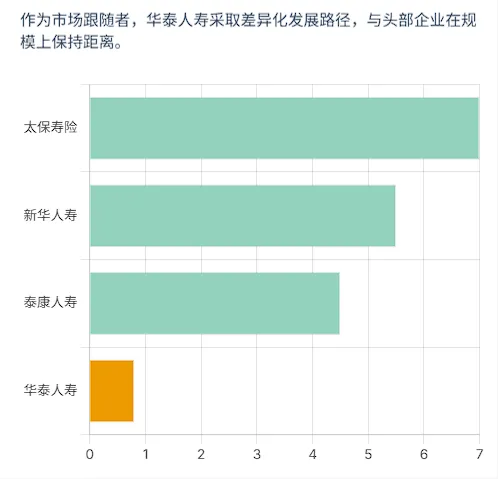

公司的市场地位是其评级中的一个重要考量因素。按原保费收入计算,其市场份额约为0.8%,在行业内位列第18位。作为市场的重要参与者,公司采取了差异化的发展路径,相较于头部公司,其在品牌建设和规模效应方面展现出不同的发展节奏。

然而,其强大的外方股东背景是一个重要的无形资产。全球保险巨头安达集团(Chubb)作为其股东之一,在风险管理、产品开发、尤其是在高端客户服务和健康险领域,为华泰人寿提供了宝贵的技术支持和国际经验。如何更有效地将股东的全球优势转化为本土市场的竞争胜势,是公司未来需要持续探索的课题。

3.2 分销渠道与队伍动态 (权重: 5%)

公司正在积极推动渠道转型。其代理人渠道的“精英化”策略已初见成效,近两年代理人的人均NBV产能已有显著提升,高于行业平均水平。这证明了其从“人海战术”向“质量取胜”转型的战略方向是正确的。

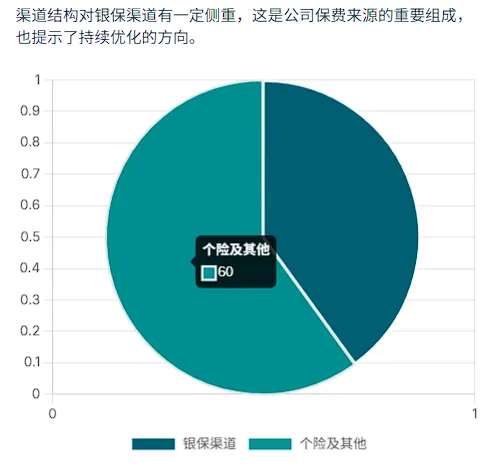

在渠道结构方面,公司展现出对个险和银保渠道的侧重,其中银保渠道贡献了约40%的新单保费。对银保渠道的侧重,为公司带来了稳定的保费来源,同时也提示了在成本控制和销售流程管理方面持续优化的必要性,以更好地匹配公司追求高质量发展的长期目标。实现渠道的多元化和均衡发展,将是公司未来发展的重要方向。

3.3 产品组合与创新能力 (权重: 5%)

公司的产品策略清晰,聚焦于长期终身寿险、重疾险和年金等符合长期价值导向的保障和储蓄类产品。

其战略的一大亮点在于积极布局“保险+医养”生态。通过与多家高端医疗机构和养老社区建立深度合作关系,公司能够为客户提供超越传统保险赔付的增值服务。这种服务整合不仅提升了产品对中高端客户的吸引力,构建了差异化竞争优势,也有助于增强客户粘性,并可能在未来成为新的价值增长点。

3.4 公司治理与风险文化 (权重: 5%)

公司治理结构稳定,风险文化审慎。其信息披露,如定期发布的偿付能力报告和年度报告,均及时合规,透明度符合监管要求。在合规经营方面,公司近三年未受到国家金融监督管理总局的重大行政处罚,这反映了公司稳健的经营理念和有效的内部控制体系,与其审慎的风险偏好和强大的股东背景一脉相承。

第四支柱:客户中心与服务交付评估 (总权重: 15%)

华泰人寿在客户服务交付,特别是理赔环节,表现出色。同时,在销售前端的客户体验管理上,也展现出进一步优化的潜力。

4.1 理赔服务表现 (权重: 7.5%)

理赔服务是华泰人寿的核心竞争优势之一,也是其品牌口碑的重要来源。公司的获赔率高达99.6%,平均理赔时效仅为0.45天。这两项关键指标均处于行业绝对领先水平,充分体现了其“客户至上”的服务承诺和高效的后台运营能力。此外,公司积极应用科技赋能理赔流程,推出了“理赔直付”、“重疾一日赔”等创新服务,极大地优化了客户体验,建立了良好的市场口碑。

4.2 消费者投诉指标 (权重: 5%)

从总量上看,公司的投诉管控表现良好。其亿元保费投诉量为0.6件/亿元,低于行业中位数,说明其整体服务质量和风险控制是有效的。

同时,对投诉结构的分析也为公司提供了宝贵的洞察。数据显示,与销售相关的纠纷占有一定比例,这提示公司在销售行为管理方面可以进行更精细化的提升。进一步分析表明,这类纠纷的分布与公司的渠道结构特点相呼应。这为公司提供了一个重要的战略契机:通过将后端卓越的服务标准延伸至前端销售环节,有望实现客户体验的全流程提升,从而进一步巩固和提升其长期品牌价值。

4.3 客户忠诚度 (权重: 2.5%)

公司在维持客户关系方面表现出色。其13个月保单继续率高达94%,这是一个非常强劲的指标,显著高于行业平均水平。这充分说明客户对其产品价值和后续服务的认可度很高,业务粘性强。这一指标与公司高质量的保费结构(高续期和高期交占比)相互印证,共同构成了其业务稳定性的坚实基石。

关键指标横向对比分析

为了更准确地评估华泰人寿的行业地位,我们将其关键指标与三家具有代表性的上市寿险公司(泰康人寿、中国太保寿险、新华人寿)及行业平均水平进行对比。

关键指标 | 华泰人寿 | 泰康人寿 (预估) | 太保寿险 (预估) | 新华人寿 (预估) | 行业平均 (预估) |

市场份额 (原保费) | 0.8% | ~4.5% | ~7.0% | ~5.5% | N/A |

综合偿付能力充足率 | 265% | ~210% | ~220% | ~240% | ~195% |

净资产收益率 (ROE) | 9.5% | ~11% | ~12% | ~10% | ~8.5% |

新业务价值增长率 | 6.0% | ~8% | ~5% | ~-2% | ~3% |

13个月保单继续率 | 94% | ~92% | ~90% | ~88% | ~89% |

亿元保费投诉量 | 0.6 | ~0.8 | ~1.2 | ~1.5 | ~1.4 |

对比分析:

上表清晰地勾勒出华泰人寿的战略定位和竞争特点:

财务稳健性表现突出: 华泰人寿265%的综合偿付能力充足率在对比组中表现亮眼,远高于大型同业和行业平均水平,反映了其卓越的资本实力。

差异化的市场定位: 0.8%的市场份额反映了公司与头部企业在规模上的不同发展路径,体现了其聚焦特定市场的战略选择。

稳健的盈利表现: 9.5%的ROE高于行业平均,与部分同业相比,未来盈利效率仍有提升空间。

增长质量相对稳健: 6%的NBV增长率在行业转型期中表现良好,优于部分同业,显示其“精英化”转型策略取得了一定成效。

客户服务质量优异: 在客户忠诚度(13个月继续率)和投诉总量控制(亿元保费投诉量)方面,华泰人寿表现出色,甚至优于部分大型险企。这再次印证了其在存量客户服务上的优势。

综上所述,华泰人寿的画像是一个典型的“小而美”的利基市场参与者。它在财务审慎、风险管理和客户服务质量上构建了自己的护城河。其核心课题在于,如何在不牺牲现有优势的前提下,将这种“质量”转化为更强的市场认知度和更优的盈利能力。

风险与展望

未来发展中的机遇与挑战

基于全面的分析,华泰人寿在未来发展中面临的机遇与挑战可归结为以下三个方面:

市场环境的动态变化:

利率环境: 公司的资产组合侧重于长期债券,这使其能够很好地匹配负债久期,同时也意味着其净资产价值和综合收益对未来利率环境的变化较为敏感。市场利率的变动可能会对其债券组合的市值产生影响。

市场竞争: 保险市场竞争激烈,尤其是在代理人渠道和健康险领域。公司需要持续巩固其在特定领域的优势,以应对来自大型保险公司的竞争。

运营与战略的持续优化:

渠道发展机遇: 公司在渠道发展方面面临着机遇。如何进一步平衡不同渠道的贡献,以更好地支持高质量发展的目标,是公司持续探索的课题。同时,代理人精英化战略的成功推进,将是实现未来增长的关键。

规模效应的潜力: 随着业务的持续发展,公司在技术系统升级、品牌推广和成本分摊效率方面,有望发掘出更大的规模效应潜力。

声誉与客户体验的提升:

销售体验优化机遇: 持续优化销售流程的客户体验,是公司提升声誉管理的重要方向。通过加强对合作渠道的培训和支持,有望将前端销售体验提升至与后端理赔服务同样卓越的水平,从而进一步巩固品牌信任度。

未来展望与评级驱动因素

评级展望: 稳定 (Stable)

稳定的展望基于我们的预期,即华泰人寿将在未来12-18个月内继续维持其强大的资本缓冲和审慎的风险管理框架。其稳固的业务基础和高质量的保费结构将为其抵御外部冲击提供保障。

可能驱动评级向好的正面因素:

战略执行成功: 成功优化渠道结构,增强渠道多元性,同时代理人精英化策略持续推动NBV和NBV Margin双双实现健康增长。

市场份额提升: 在保持财务稳健和业务质量的前提下,市场份额稳步提升,形成更强的品牌效应。

盈利能力改善: ROE能够持续稳定在12%以上,且利润结构中来自死差和费差的承保利润贡献显著增加。

未来需关注的潜在变化因素:

偿付能力水平发生显著变化: 偿付能力充足率因投资或业务发展出现较大波动,核心偿付能力充足率或综合偿付能力充足率接近监管预警线。

资产质量出现波动: 投资组合的风险偏好发生改变,或因重大信用风险事件导致资产质量受到影响。

战略转型进程未达预期: 新业务价值增长出现持续波动,或与销售相关的投诉量持续处于高位,表明其核心经营战略的成效有待进一步观察。