? 通俗比喻

中药行业就像一个"东方版的制药公司+农产品种植+保健品商店"的三合一综合体。

具体来说,这个行业干三件事:

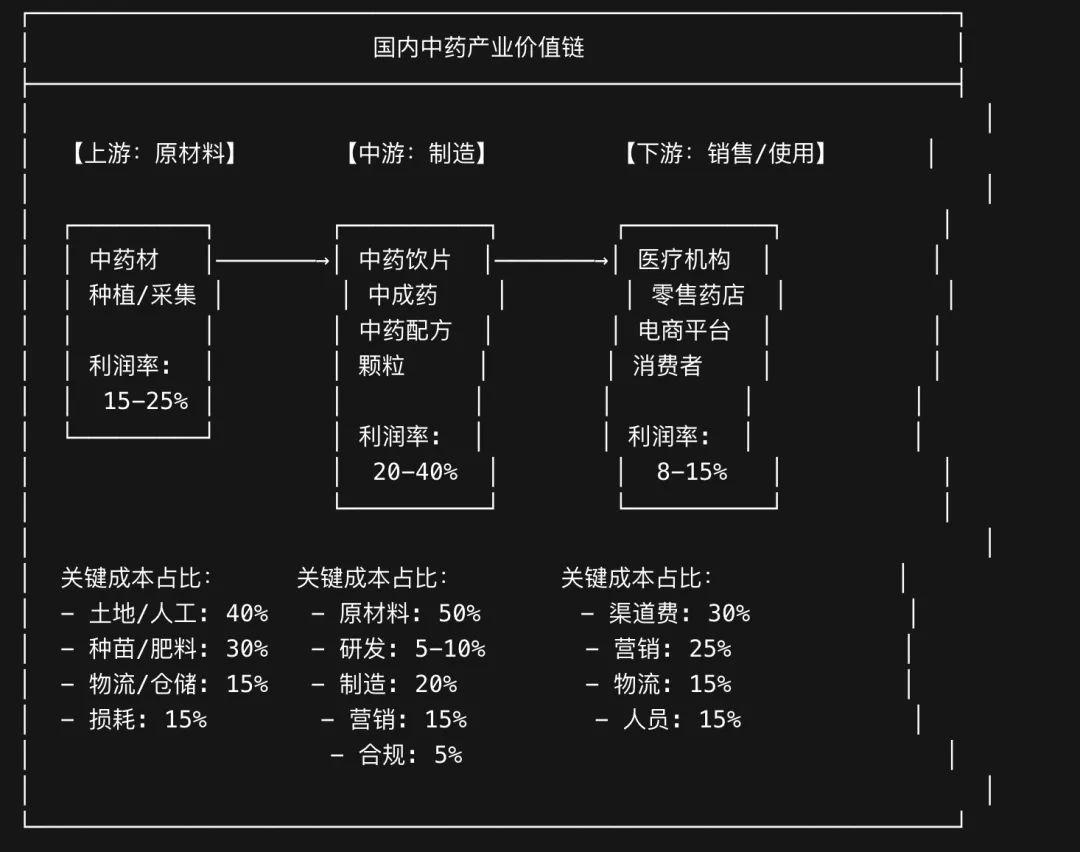

上游种地:在全国各地(尤其是"道地产区")种植、采集、加工中药材——相当于"种菜的农民";

中游制药:把中药材炮制成饮片、提取有效成分、做成中成药——相当于"厨师做菜";

下游卖药:通过医院、药店、电商渠道把药品卖给患者——相当于"卖菜的商人"。

? 根本问题:解决什么?

中药行业的本质是回答这个问题:"中国人在几千年里是怎么防病治病的?我们能不能用现代科学把这些经验验证、标准化、商品化?"

它解决的是两个核心矛盾:

文化自信 vs 科学验证:老祖宗的方子到底灵不灵?能不能用临床试验证明?

传统经验 vs 工业化生产:老中医把脉开方是"私人定制",怎么变成可以大规模生产的标准化产品?

二、赚钱逻辑:钱从哪里流向哪里?

? 价值链全景图

? 资金流向核心逻辑

钱从哪里来?

医保支付(占60%+):中成药进入医保目录后,由医保基金买单

个人支付(占30%+):OTC(非处方药)消费者自掏腰包

商业保险(占5-10%):高端中药/滋补品走商保渠道

钱流向哪里?

龙头制药企业拿走最大块蛋糕:云南白药、片仔癀、同仁堂等凭借品牌和独家品种享受高毛利

道地药材产区政府/合作社:拥有"地理标志"的药材产区掌握定价权

流通/零售渠道:连锁药店、医院药房赚取差价

? 市场规模(2025-2026最新数据)

细分领域 | 市场规模(2025年) | 年复合增长率 |

|---|---|---|

中成药市场 | 约5000亿元 | 6-8% |

中药材市场 | 约2000亿元 | 5-7% |

中药饮片 | 约2500亿元 | 8-10% |

中药配方颗粒 | 约500亿元 | 15-20% |

整个中药行业 | 约1万亿元 | 7-9% |

数据来源:国家药监局、工信部、行业研究报告

三、关键玩家:谁是老大?谁是黑马?

? Top 3 代表企业(2025-2026年)

排名 | 企业 | 2025年营收 | 核心优势 | 护城河 |

|---|---|---|---|---|

1 | 云南白药 | 306.54亿元(前三季) | 拥有国家绝密配方("云南白药散剂"),牙膏等日化跨界成功 | 品牌+独家配方+全产业链布局 |

2 | 片仔癀 | 74.42亿元(前三季) | 拥有国家绝密配方,肝病用药龙头,具备奢侈品属性 | 稀缺性+高毛利(毛利率近80%)+定价权 |

3 | 华润三九 | 219.86亿元(前三季) | 999感冒灵、三九胃泰等OTC明星产品矩阵 | 渠道优势+多品类布局+央企背书 |

? 值得关注的"黑马"企业

企业 | 亮点 | 为什么值得关注 |

|---|---|---|

以岭药业 | 2025年扭亏为盈,净利润12-13亿元,同比最高增长279% | 连花清瘟疫情后转型成功,心脑血管领域布局完善 |

天士力 | 14个产品销售额过亿,中药1.1类新药增长237% | 现代中药+化药+生物药三线布局,研发管线丰富 |

康缘药业 | 研发投入强度15%,居行业前列 | 创新药转型坚决,中药注射剂领域有竞争力 |

? 关键财务指标对比(2025年Q1-Q3)

企业 | 营收(亿元) | 净利润(亿元) | 毛利率 | 市值(2025年Q4) |

|---|---|---|---|---|

白云山 | 616.06 | 18.21 | 19.5% | 约450亿元 |

云南白药 | 306.54 | 47.77 | 34.82% | 约1000亿元 |

华润三九 | 219.86 | 12.70 | 54% | 约800亿元 |

片仔癀 | 74.42 | 14.42 | 80%+ | 约1200亿元 |

同仁堂 | 133.08 | 5.82 | 43.7% | 约500亿元 |

四、核心壁垒:在这个行业混,最难的是什么?

?️ 五大核心壁垒(按难度排序)

壁垒类型 | 难度等级 | 说明 |

|---|---|---|

1. 配方壁垒 | ⭐⭐⭐⭐⭐ | 国家绝密配方(如云南白药、片仔癀)全国仅2个,这是最高级别的护城河,别人永远复制不了 |

2. 品牌壁垒 | ⭐⭐⭐⭐⭐ | 同仁堂(350年历史)、云南白药(120年历史)——百年品牌的信任积累,新玩家10年也追不上 |

3. 资源壁垒 | ⭐⭐⭐⭐ | 道地药材(如长白山人参、文山三七、宁夏枸杞)的产地控制权,好药材是"抢"出来的 |

4. 渠道壁垒 | ⭐⭐⭐⭐ | 进入医院、医保目录需要漫长的审批和关系维护,华润三九、白云山等央企有天然优势 |

5. 合规壁垒 | ⭐⭐⭐ | GMP认证、GAP种植基地认证、新药审批——政策门槛越来越高,小企业生存越来越难 |

⚠️ 行业痛点

原材料价格波动大:2024-2025年部分中药材价格暴涨(如白术、当归),导致成本失控

集采压力:中成药集采已启动,平均降价幅度30-50%,压缩利润空间

科学验证困境:中药"讲不清、测不准"的问题仍在,出海困难

五、行话黑话:装内行必须知道的5个专业术语

术语 | 通俗解释 | 为什么重要 |

|---|---|---|

1. 道地药材 | 就像"法国香槟""西班牙火腿",指特定产地出产、品质公认最好的药材。比如:河南的"四大怀药"(怀地黄、怀牛膝、怀山药、怀菊花),东北的人参,云南的三七。 | 掌握道地药材=掌握产业链上游的定价权和话语权 |

2. 独家品种/保密品种 | 国家给某些中药产品的"专利保护",分为一级保密(全国仅2个:云南白药、片仔癀)和二级保密。相当于"国家认证的独家生意"。 | 独家品种意味着没有竞争对手,可以自主定价,毛利率超高 |

3. GAP/GMP/GSP | 中药行业的"质量三证":GAP(种植标准)、GMP(生产标准)、GSP(流通标准)。相当于药材、药品、药店的"ISO认证"。 | 没有这三个证,你连门都进不了,是行业准入门槛 |

4. 经典名方 | 国家药监局列出的"老祖宗的经典方子"(目前公布了100个),开发经典名方新药可以简化审批流程,不用做临床试验。 | 这是中药创新的"快速通道",2025-2026年政策重点支持方向 |

5. 中药配方颗粒 | 把中药煎煮后提取、浓缩、干燥制成颗粒,患者回家一冲就行。相当于"中药版的速溶咖啡"。 | 这是中药现代化的大趋势,市场规模增速15-20%,代表未来方向 |

六、未来趋势:2026-2028年最大的红利和风险

? 三大红利(机会窗口)

红利 | 机会描述 | 受益方 |

|---|---|---|

1. 政策红利:《中药工业高质量发展实施方案(2026-2030年)》 | 八部门联合发文,这是国家未来5年中药产业的顶层规划,明确提出"培育千亿级中药龙头企业"、"支持经典名方转化" | 头部企业、有创新管线的中药企业 |

2. 集采优化红利 | 中成药集采从"唯低价论"转向"质量导向+合理定价",优质优价的产品将受益 | 有独家品种、品牌力强的企业(如片仔癀、云南白药) |

3. 中药配方颗粒放量 | 政策放开+医保覆盖扩大,配方颗粒进入高速增长期,预计2028年市场规模突破1000亿元 | 中国中药(国药集团)、红日药业等配方颗粒龙头 |

⚡ 三大风险(必须警惕)

风险 | 风险描述 | 影响程度 |

|---|---|---|

1. 原材料价格暴涨 | 2024-2025年多味药材价格翻倍(如当归、党参),气候变化+资本炒作导致成本端失控 | ⭐⭐⭐⭐ 高 |

2. 医保控费压力 | 医保基金吃紧,中成药面临更严格的支付限制,部分辅助用药可能踢出医保 | ⭐⭐⭐⭐ 高 |

3. 中药注射剂争议 | 中药注射剂不良反应频发,政策持续收紧,部分产品面临停产或限制使用 | ⭐⭐⭐ 中高 |

? 未来3年行业预测(2026-2028)

指标 | 2025年 | 2026年预测 | 2028年预测 |

|---|---|---|---|

行业总规模 | 约1万亿元 | 1.1万亿元 | 1.4万亿元 |

中成药市场规模 | 5000亿元 | 5400亿元 | 6500亿元 |

中药创新药获批数 | 约10个/年 | 12-15个/年 | 15-20个/年 |

配方颗粒市场 | 500亿元 | 650亿元 | 1000亿元 |

七、一句话总结

中药行业是一个"老祖宗赏饭吃"的行业——有国家绝密配方、有政策强力支持、有文化自信红利,但同时也面临集采降价、原材料涨价、科学验证的三重挑战。未来3年,这个行业将进入"强者恒强"的洗牌期,拥有独家品种、掌握道地药材资源、能讲清楚科学机理的龙头企业,将迎来最好的时代。

报告生成时间:2026年3月17日

数据来源:国家药监局、工信部、各上市公司财报、行业研究报告