新朋友点 ☝ 蓝字 加关注 老朋友点 ↗ 右上角 分享

苏富比(Sotheby's)拍卖行的历史可以追溯到1744年,随后发展非常迅速并很快闻名于世界,每年都会组织多场威士忌拍卖会,目前已经保持了多项威士忌拍卖纪录。

近日,苏富比公布了2025年度葡萄酒和烈酒年度市场报告。二级市场在经历了2024年暴跌28%之后,终于在接下来的一年中迎来反弹。

在2025年的葡萄酒和烈酒领域,苏富比在全球6个国家和地区举办了69场拍卖会,并在13个城市举办了56场活动和品鉴会,全年共有26,509件拍品成交,总成交额同比增长12%至1.275亿美元。

自苏富比于1995年举行葡萄酒和烈酒拍卖以来,其总成交额已经达到19亿美元,去年成交额与10年前2015年的4,700万美元相比更是增长了171.3%。

来自全球63个国家和地区的买家参与了苏富比葡萄酒及烈酒拍卖,创造了新纪录。而这其中的三分之一是新买家,反映出受众群体持续扩大和参与度日益提升。同时买家构成趋向年轻化,49%的买家年龄在50周岁以下,且这其中的一半在40岁以下。

在单一所有者拍卖领域,苏富比仍然是无可争议的全球领导者,并屡创拍卖纪录。亮点包括100%成交率的The Majestic Cellar of Dr. Albert Yeung;首个单一藏家白酒拍卖会The Yang Zhendong Selection: Premium Aged Chinese Baijiu和打破多项世界纪录的 LIMITLESS | The Colossal Cellar from an Astute Collector等。

在产品类别上,烈酒贡献了苏富比酒类拍卖总额的20%,高于2024年的18%,略低于2023年的21%。2025年全球成交价最高的烈酒也在苏富比,且全球成交价最高的五款烈酒中的四款、十大烈酒中的七款均出自苏富比,烈酒也连续第六年卫冕苏富比葡萄酒和烈酒类别成交价格榜首。

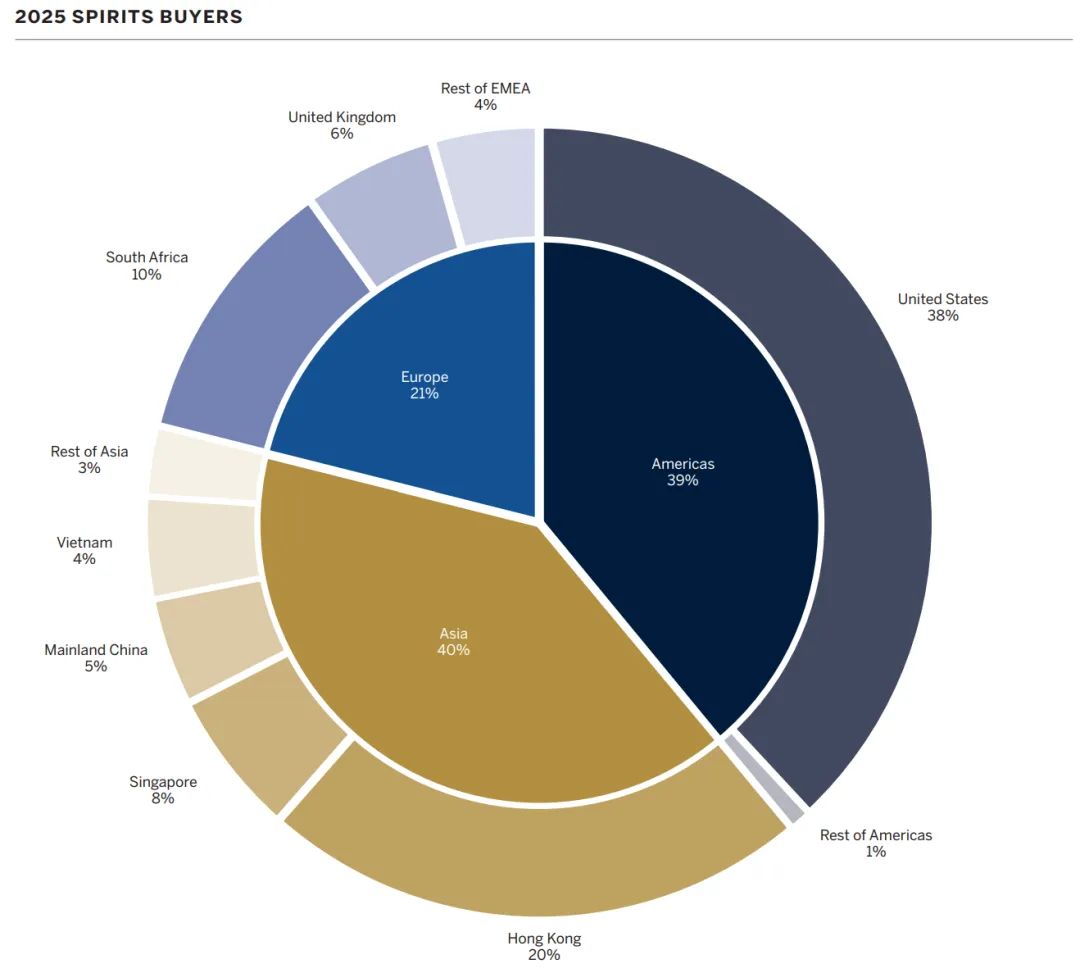

2025年的另一大显著特征是烈酒买家分布更加平衡,曾经明显占据主导地位的亚洲买家群体已与美洲平分秋色,EMEA(欧洲、中东和非洲)地区的参与度也明显提高,其所占份额同比翻了两倍。

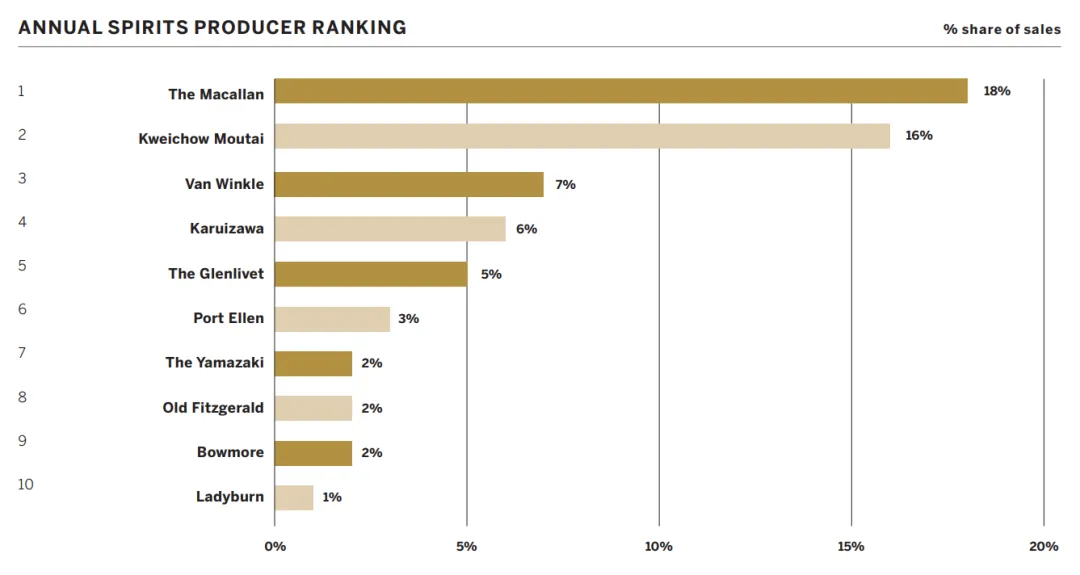

在品牌表现上,成交额最高的十大烈酒品牌分别为麦卡伦、茅台、Van Winkle、轻井沢、格兰威特、波特艾伦、山崎、Old Fitzgerald、波摩和Ladyburn。其中麦卡伦以18%的份额连续第五年蝉联榜首,茅台则以16%的份额紧随其后,两者合计占到了总成交额的三分之一。

苏格兰威士忌品牌在2025年引领着烈酒二级市场,占据了TOP 10中的5个席位。Van Winkle首次跻身前三甲,Old Fitzgerald也进入前十,反映出了市场对美国威士忌的热情。轻井沢从2024年的第二位(17%)跌至2025年的第四位(6%),山崎也从第四位(4%)跌至第七位(2%),符合日本威士忌的整体走势。

2025年烈酒拍卖价格TOP 10与慈善拍卖TOP 10:

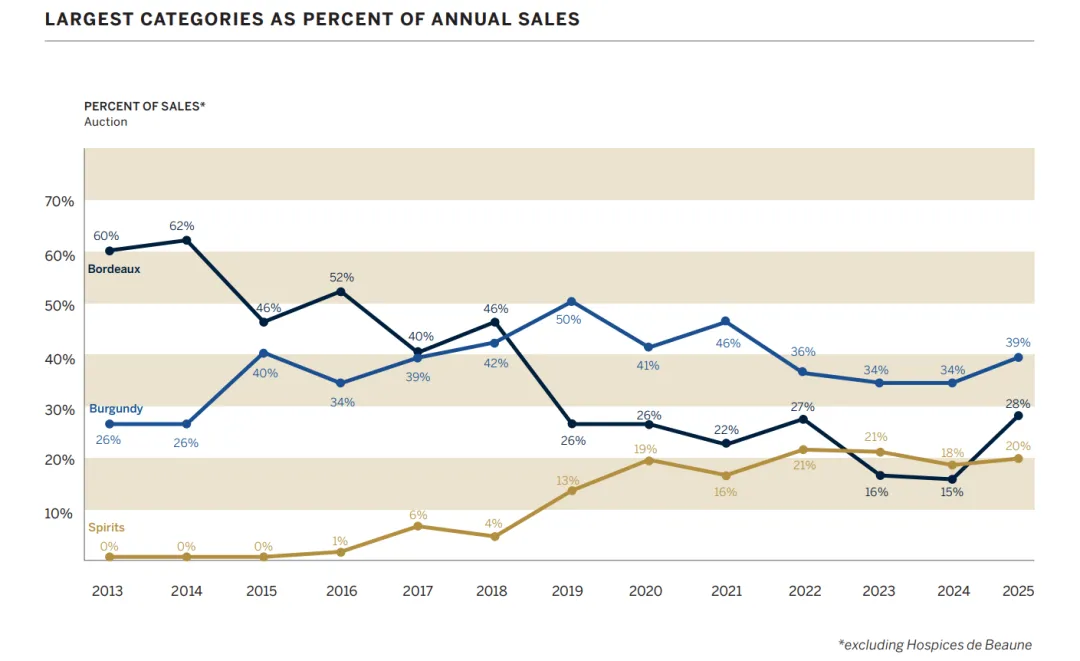

相较于烈酒来说,占到了总成交额80%的葡萄酒表现更加亮眼,在2025年实现了显著的同比增长,全球最具价值葡萄酒拍品也在苏富比成交,62件拍品成交价超过10万美元。

2025年葡萄酒二级市场各产区间的成交并不平衡,波尔多葡萄酒的市场份额几乎是2024年的两倍,达到总销售额的28%,而勃艮第葡萄酒仍然以39%的销售额领先。

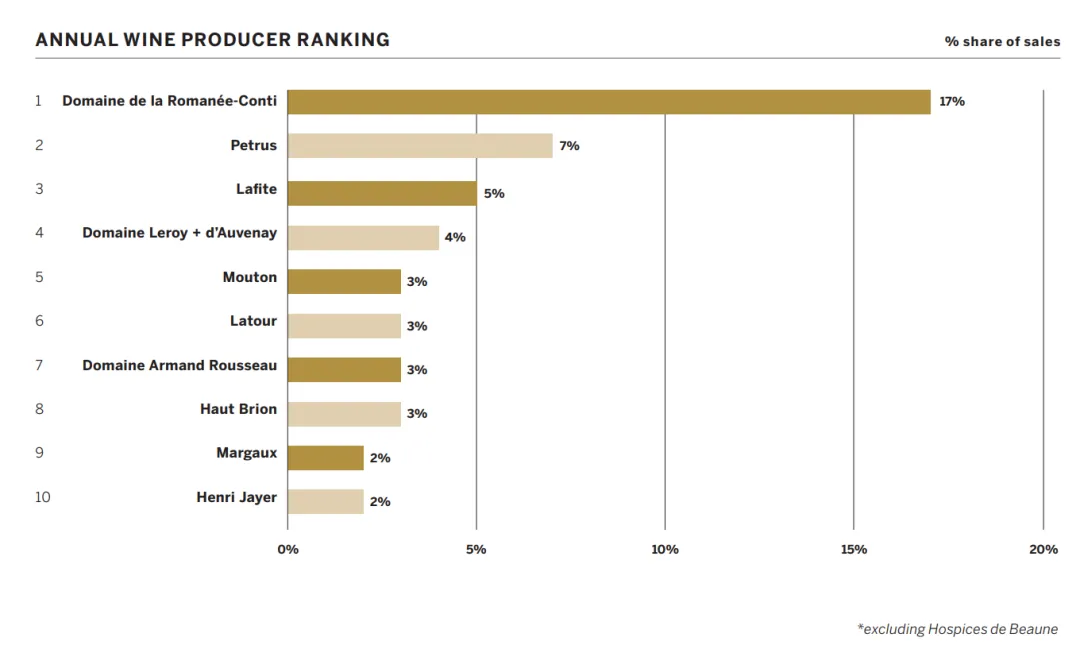

2025年成交额最高的十大葡萄酒品牌中,波尔多占据主导地位,反映出该产区的复兴之势。罗曼尼·康帝酒庄依旧以绝对优势遥遥领先,帕图斯和拉菲的份额增长超100%并分列二三位。木桐酒庄和拉图酒庄也大幅增长,而Haut-Brion和玛歌则进一步巩固了波尔多在高端市场的主导地位。

勃艮第产区同样具有极高的影响力,包括Domaine Leroy d'Auvenay、Domaine Armand Rousseau以及Henri Jayer均跻身十强。

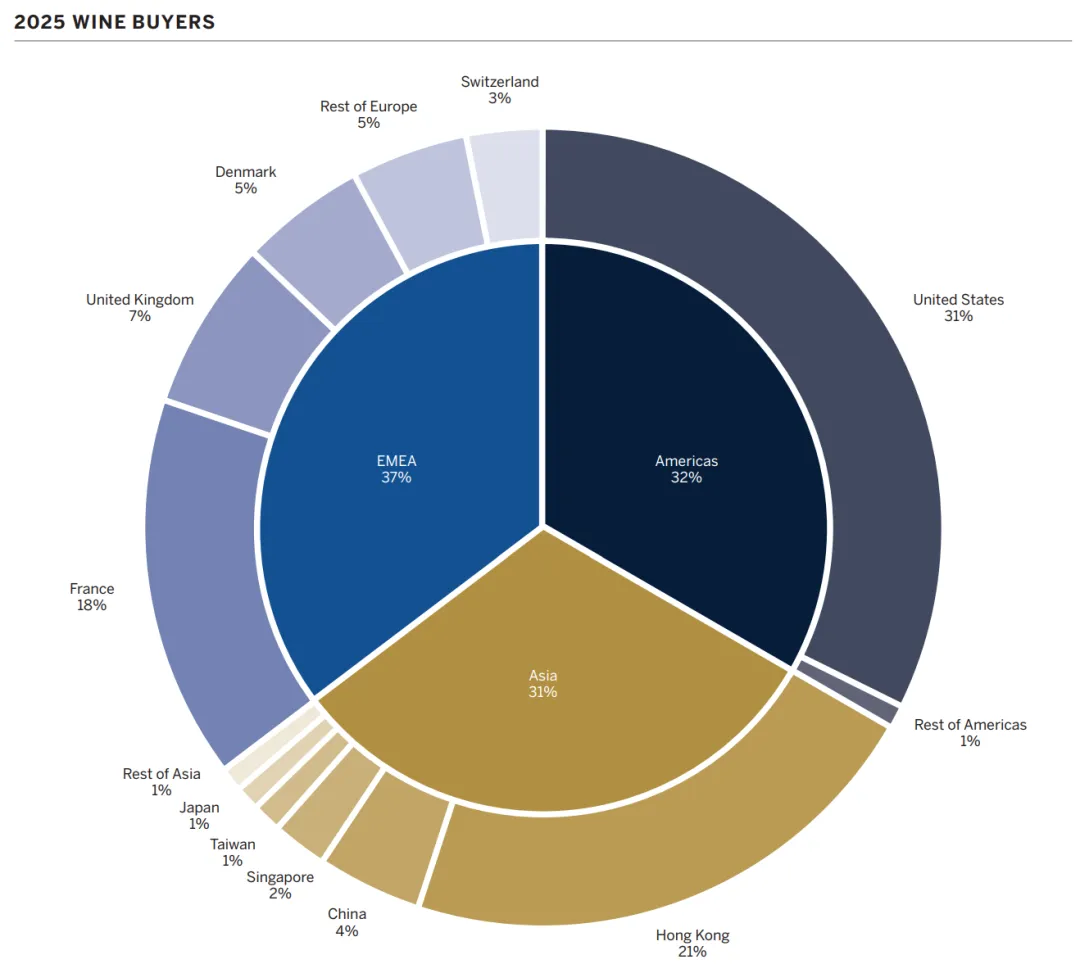

而葡萄酒的买家群体分布更加均衡,亚洲、美洲和EMEA(欧洲、中东和非洲)地区的买家占比相差不超过6%。美国依旧为葡萄酒最大的买家来源国,而香港买家的支出则显著提高,日本首次跻身前10。

2025年葡萄酒拍卖价格TOP 10与慈善拍卖TOP 10:

尽管苏富比葡萄酒和烈酒的成交额与曾经的市场巅峰时相比仍有较大差距,但好在止住了下跌势头,反映出收藏级酒类的韧性。大量新买家的入场也证明了酒类二级市场依旧充满活力,许多投机者的退出让更多的爱好者与收藏家能真正参与其中。

2026年的整体局势相较去年似乎会更加复杂,地缘政治不稳定、石油供应减少、关税争端、经济复苏缓慢等对二级市场的影响也将更为难以预测,酒类拍卖的前景也依旧不明朗。

如果大家还有其它问题,欢迎留言,也欢迎关注公众号【饮事life】或扫描下方二维码加入饮事Life群。