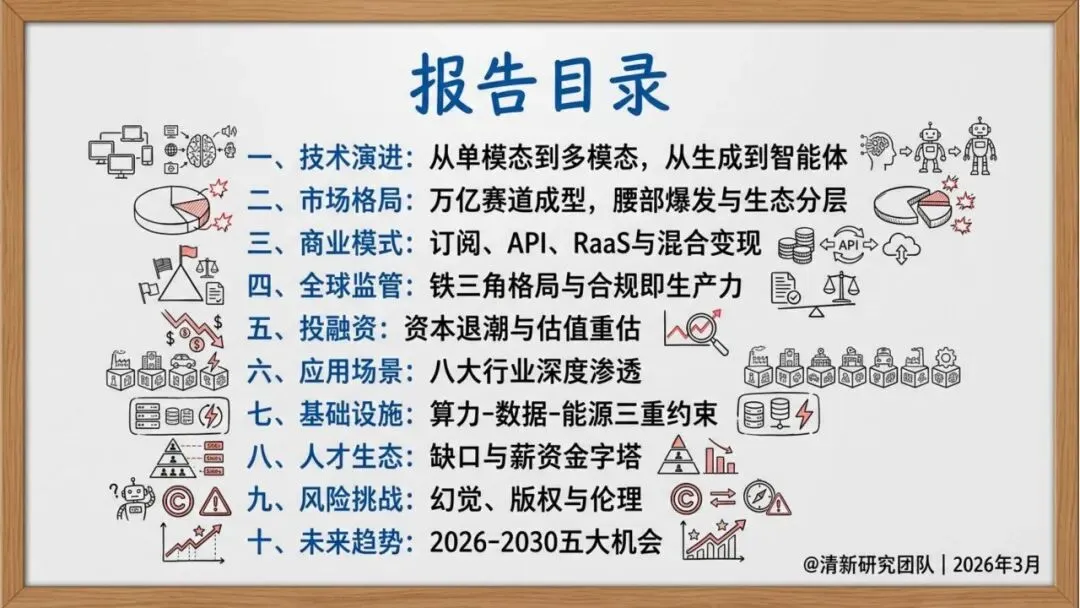

2026年3月,清新研究团队发布了《生成式人工智能行业深度研究报告(2026年版)》。这份53页的深度报告揭示了一个令人震撼的事实:生成式AI已不再是科技圈的小众玩具,而是渗透进6亿中国人日常生活的“水电煤”。

爆发式增长:数字背后的产业巨变

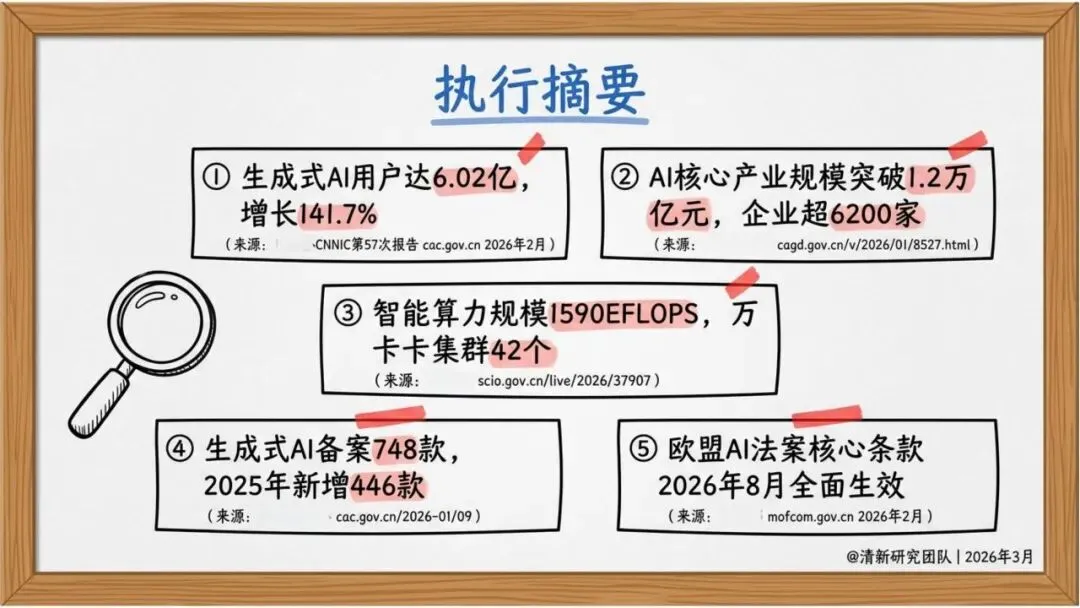

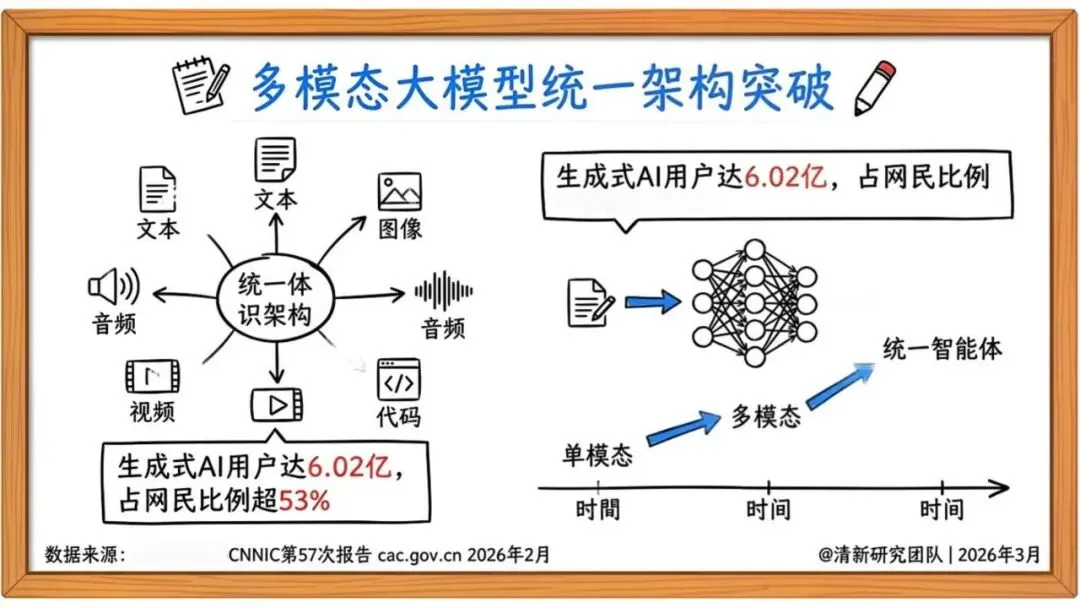

报告显示,截至2026年2月,我国生成式AI用户规模已达6.02亿,占网民比例超过53%。这意味着每两个网民中,就有一人使用过生成式AI产品。

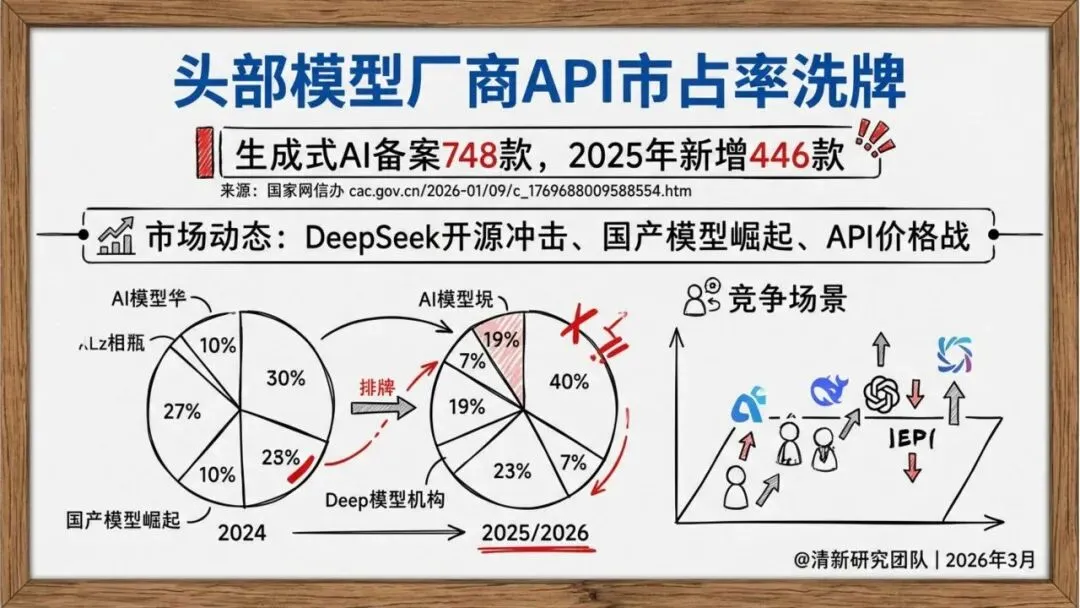

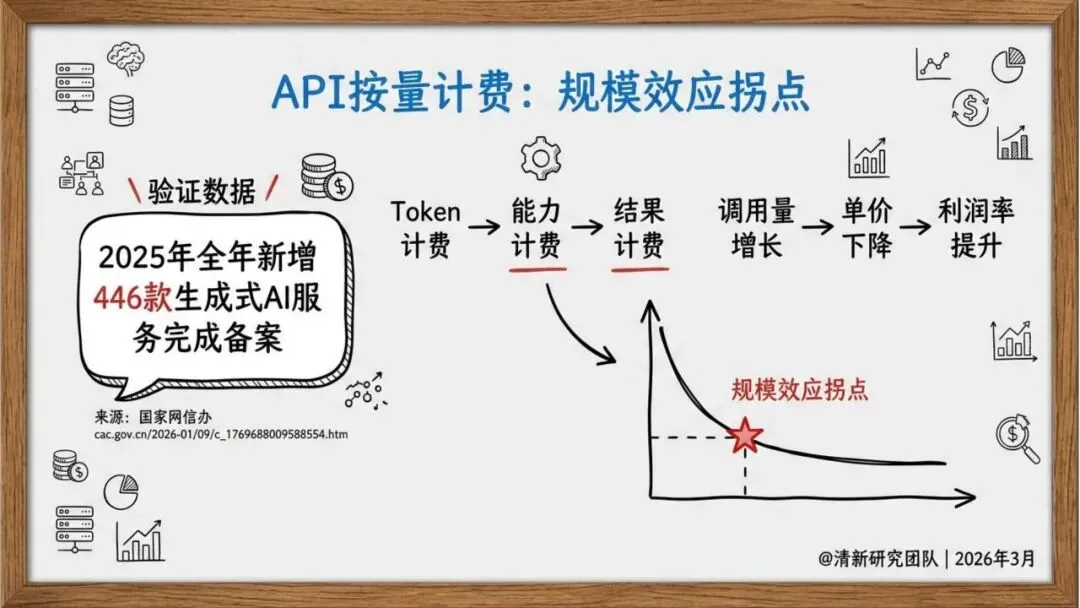

更令人瞩目的是产业规模的爆发:核心产业规模突破1.2万亿元,同比增长141.7%,相关企业超过6200家。国家网信办数据显示,已完成备案的生成式AI服务达748款,仅2025年一年就新增446款。

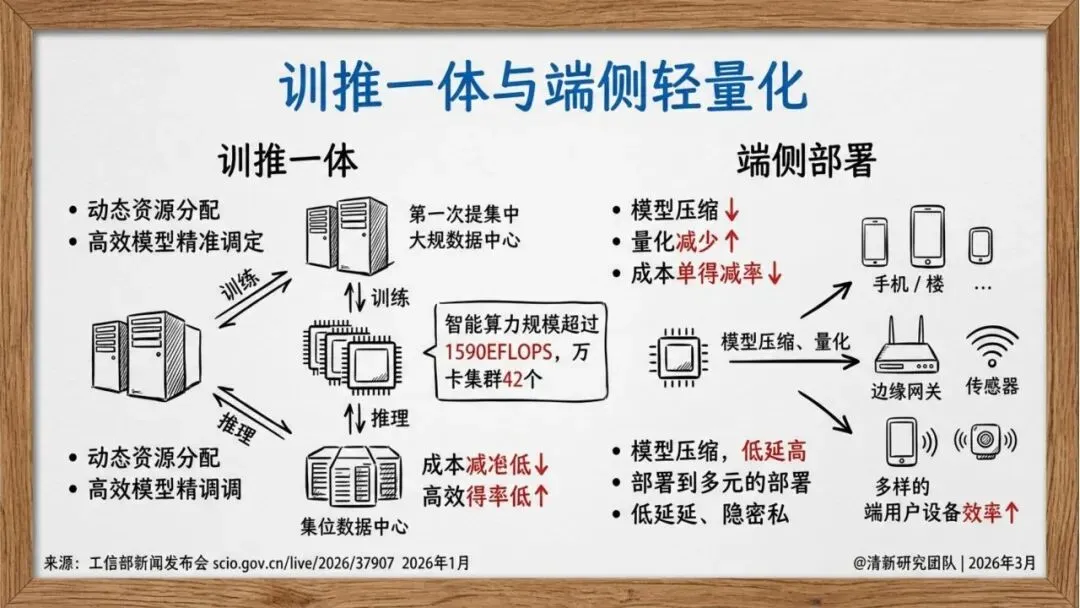

在基础设施层面,我国智能算力规模已达1590EFLOPS,建成万卡集群42个。这些数字共同勾勒出一个万亿级赛道的雏形。

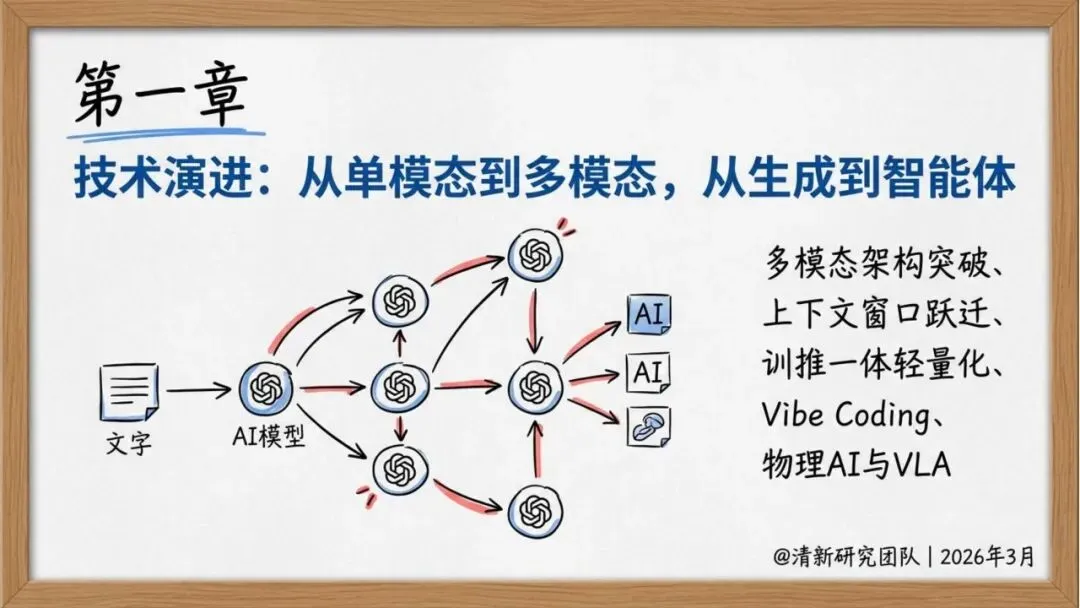

技术质变:从“对话玩具”到“业务伙伴”

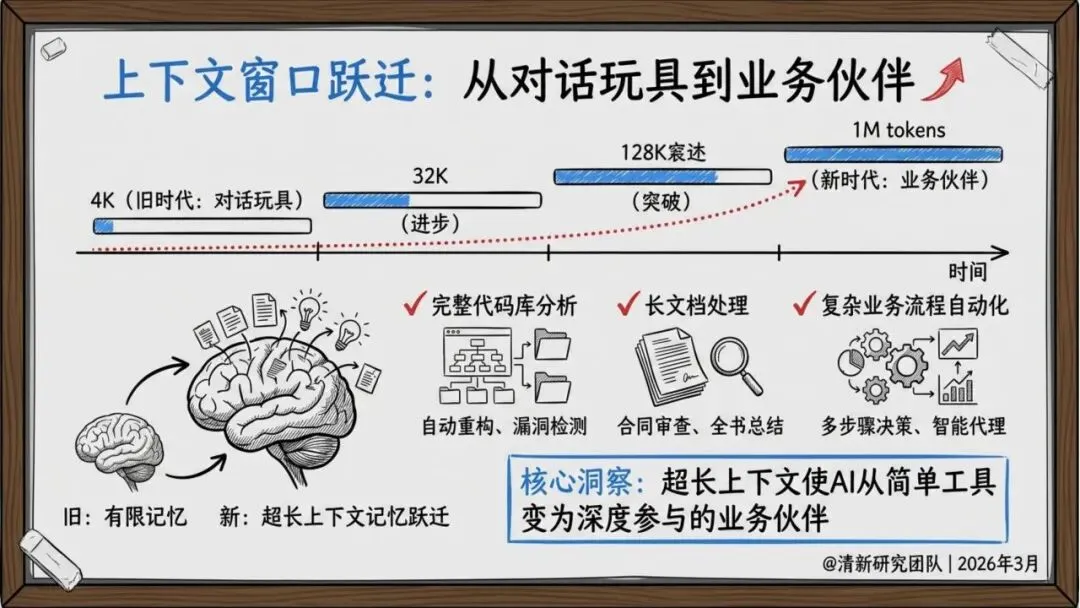

报告指出,2026年最核心的技术突破在于上下文窗口的跃迁。

从早期的4K tokens,到如今的1M tokens,AI的记忆能力完成了质变。现在的AI可以一次分析完整代码库、完成长文档合同审查、实现全书总结摘要。正如报告所言:“超长上下文使AI从简单工具变为深度参与的业务伙伴。”

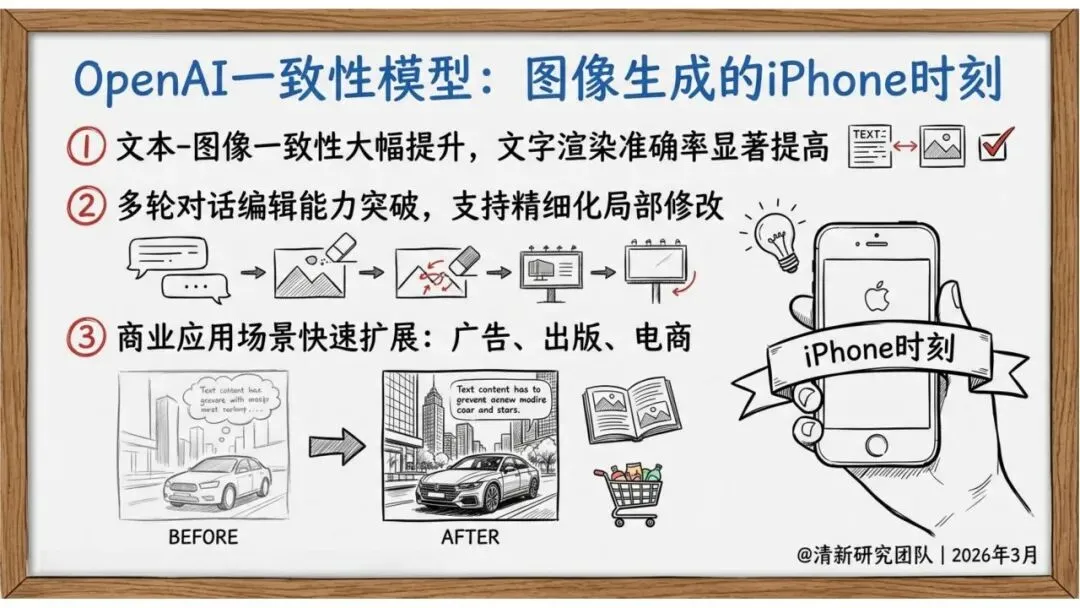

与此同时,多模态大模型统一架构取得突破,文本-图像一致性大幅提升,文字渲染准确率显著提高,多轮对话编辑能力支持精细化局部修改。商业应用场景快速向广告、出版、电商等领域扩展。

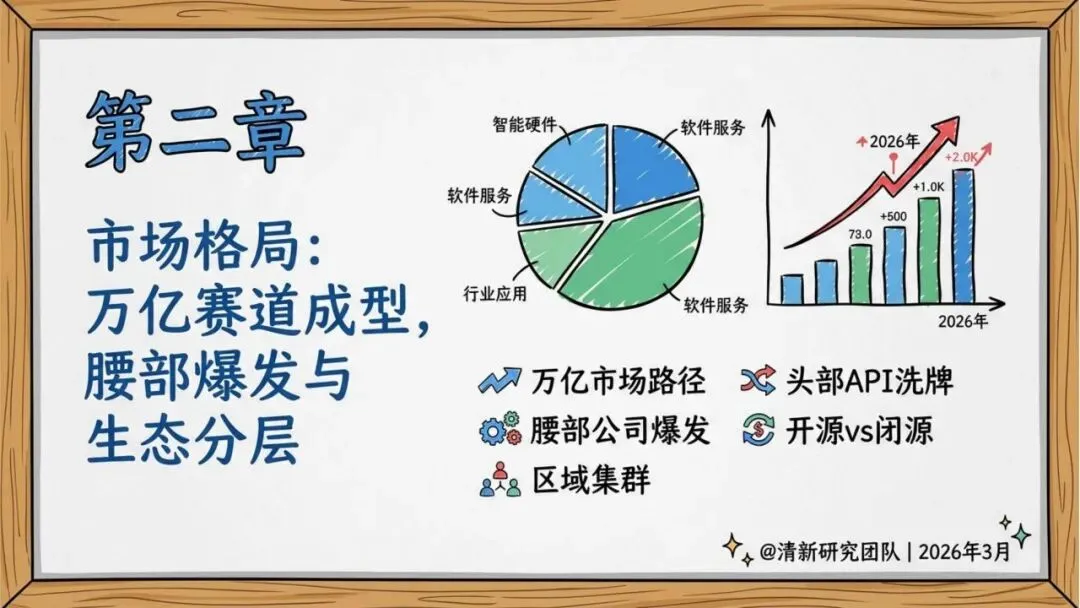

市场格局:腰部爆发与生态分层

2026年的AI市场呈现出清晰的分层结构。

头部模型厂商API市占率经历洗牌。DeepSeek开源冲击、国产模型崛起、API价格战成为市场关键词。国家网信办数据显示,备案模型已达748款,市场竞争日趋激烈。

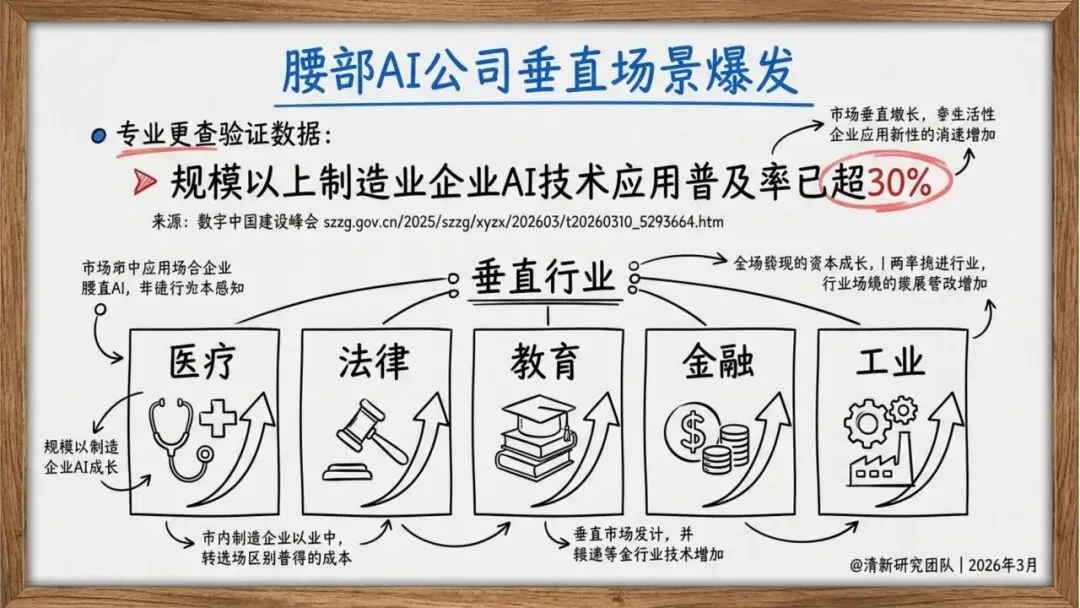

真正的亮点在于腰部AI公司的垂直场景爆发。规模以上制造业企业AI技术应用普及率已超30%,医疗、金融、教育等垂直领域涌现出一批深耕场景的“隐形冠军”。

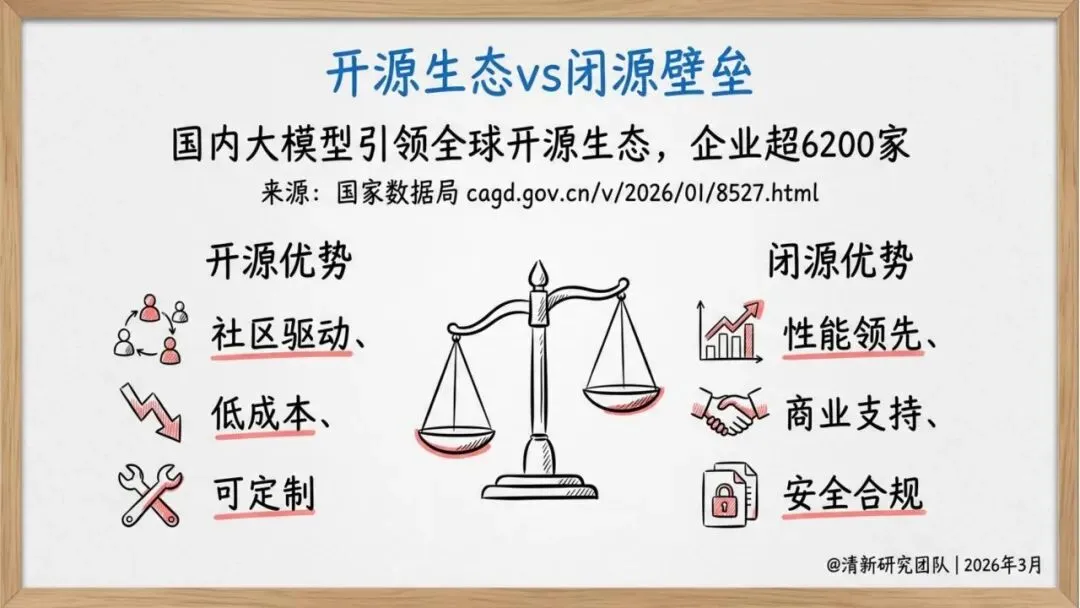

开源生态与闭源壁垒并行发展。国内大模型引领全球开源生态,开源模型在性能领先的同时,闭源厂商则以商业支持和安全合规构筑自己的护城河。

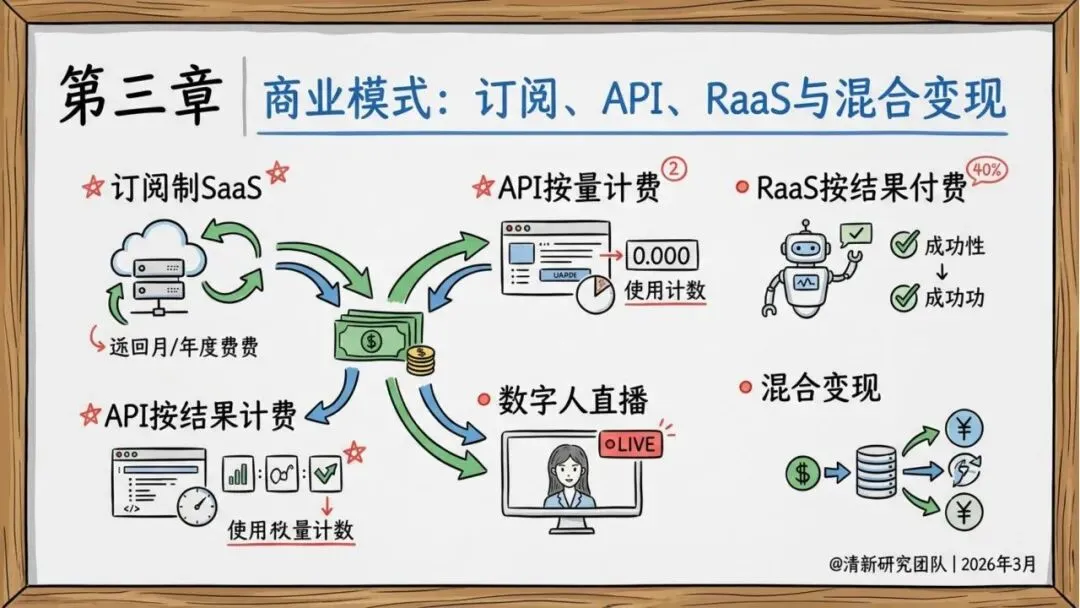

商业模式:订阅、API、RaaS与混合变现

报告梳理了AI商业化的三条主线:

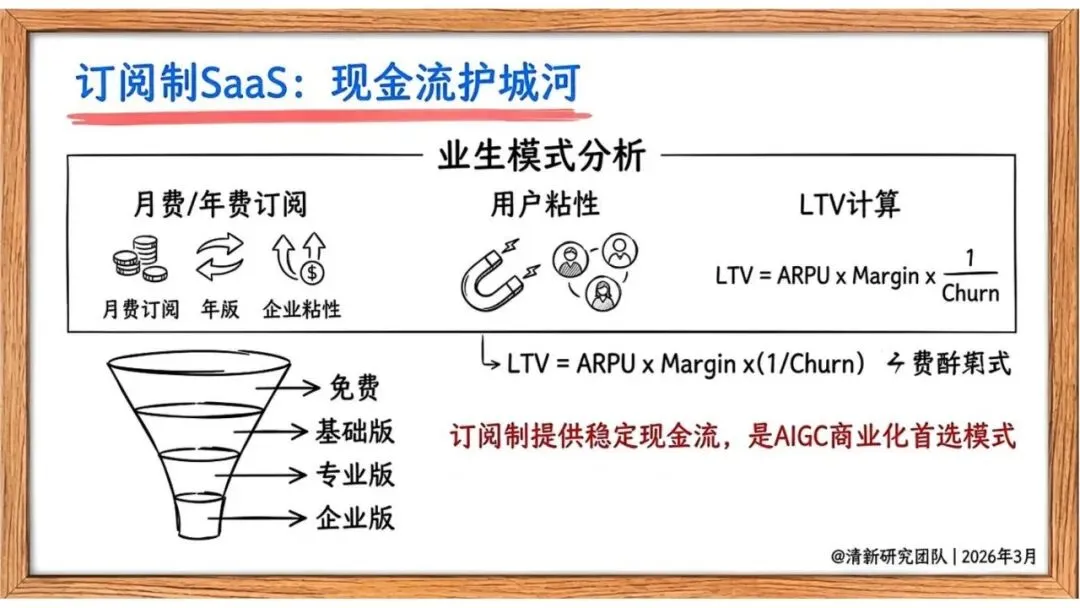

订阅制SaaS成为现金流护城河,企业用户为稳定服务付费;API按量计费迎来规模效应拐点;RaaS(结果即服务) 则代表更深层的商业模式创新。

一个典型案例是微短剧IP的混合变现。AIGC大幅降低微短剧制作成本——从脚本生成、分镜设计到平台上线,AI全流程赋能,推动内容产业变革。网络视听用户规模持续扩大,为这一模式提供了坚实基础。

全球监管:铁三角格局与合规即生产力

2026年是全球AI监管的里程碑之年。

欧盟AI法案核心条款将于2026年8月2日全面生效,四级风险划分(不可接受风险、高风险、有限风险、最低风险)将成为全球AI出海的准入门槛。

中国则形成“标识+版权确权”的双轨制监管体系。AIGC内容必须添加显性水印或隐性元数据标识,算法备案年检成为市场准入的基本门槛。版权归属明确为“人类创作者保留权利”,为AIGC商用场景全面打开合规通道。

报告提出一个核心洞察:合规化发展将成为行业增长的核心驱动力。率先完成合规建设的企业将获得“合规溢价”。

投融资:资本退潮与估值重估

2026年的AI投融资市场呈现出鲜明的“理性回归”特征。

资本从“故事驱动”转向“盈利驱动”,投资漏斗收窄,更看重质量和商业本质。国有资本在关键赛道扮演主导角色,国家人工智能产业投资基金600亿元入市,成为市场的重要稳定器。

早期估值回调明显,并购PE与IPO估值差距拉大。但腰部公司的明星融资案例依然亮眼,市场正在从狂热走向理性。

八大应用场景:深度渗透进行时

报告详细分析了生成式AI在八大行业的渗透情况:

营销广告:AI渗透率超30%,降低制作成本、提升个性化程度、加快迭代速度;微短剧:AIGC重塑内容生产,大幅降低制作门槛;医疗影像:AI辅助诊断规模化落地,互联网医疗用户规模达4.11亿;金融研报:自动化研报生成、风险评估、合规检查全面应用;教育个性化:在线教育用户3.27亿,个性化学习路径、智能推荐、实时反馈成为标配;工业质检:AI视觉质检准确率显著提升;虚拟偶像:AIGC生成虚拟形象,降低IP运营成本;科学计算:AI加速科研突破。

基础设施:算力-数据-能源三重约束

在繁荣背后,报告也揭示了发展的硬约束。

我国智能算力规模超过1590EFLOPS,但算力成本持续攀升。“东数西算”工程成为破局关键——庆阳数据中心集群已与国内重点城市形成1-3-7-14毫秒时延圈,8大枢纽节点、250条干线光缆构成算力网络骨干。

但算力通胀(Compute Inflation)已成为行业必须面对的挑战:随着AI模型规模不断扩大,完成同等任务所需的算力成本持续上升,形成类似经济通胀的螺旋效应。

风险挑战:幻觉、版权与伦理

报告毫不回避AI的风险问题。

幻觉率——这个看似微小的技术指标,在高风险场景下可能带来灾难性后果。“幻觉已成为制约大模型可信度与应用的核心瓶颈。”

版权纠纷、伦理风险、多智能体风险、硬件瓶颈构成了风险的五个维度。值得关注的是,伦理保险与责任险强制化正在成为新趋势——高风险AI产品强制投保伦理责任险,伦理审查认证企业可获税收减免最高30%。合规保险成为AIGC企业市场准入的新门槛。

报告还提出一个重要概念:流畅谬误(Fluency Fallacy)。AIGC模型因其语言或内容生成的流畅性,使用户对其输出的真实性、准确性产生不当信任,忽视其内在的概率性与幻觉风险。在部署AI系统时,必须建立能力边界声明机制。

未来五年:五大确定性机会

展望2026-2030年,报告给出了五大确定性赛道:

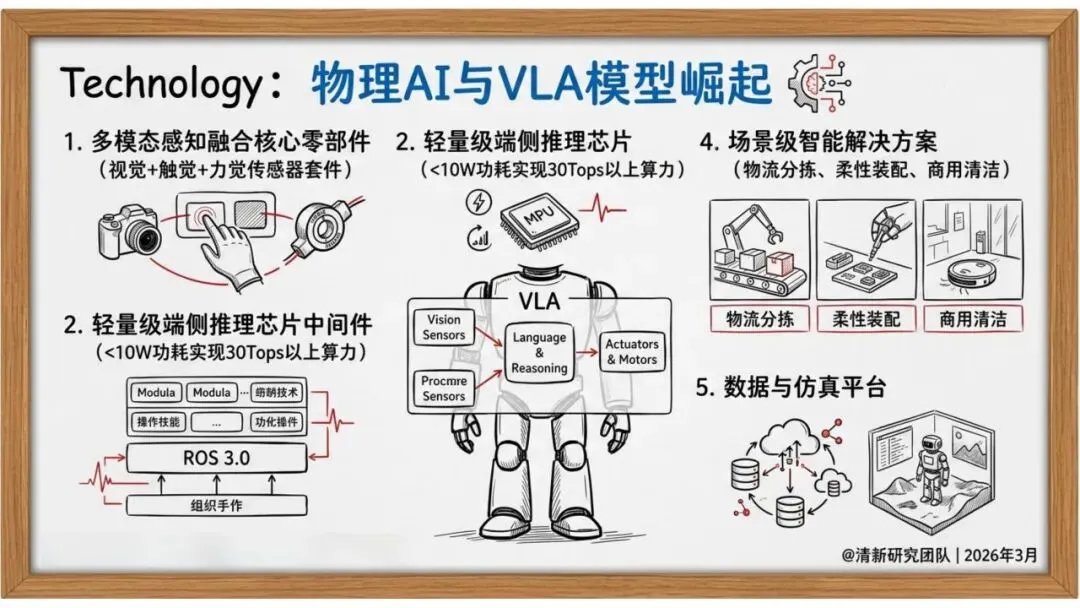

1. 垂直大模型(医疗/法律/金融):最高确定性的落地路径;2. 端侧AI芯片与轻量化推理:硬件革命的核心受益者;3. RaaS按结果付费平台:商业模式的深度创新;4. 具身智能核心零部件:物理AI时代的基础设施;5. AI合规服务(审计/保险/认证):监管红利催生的新赛道。

2026年的六个关键词

报告用六个关键词概括2026年的AIGC行业:规模化落地、多模态突破、腰部公司崛起、合规即生产力、资本理性、模型即基础设施(MaaI)。

结语:从工具到基础设施

2026年的生成式AI,不再是锦上添花的工具,而是正在成为数字经济不可或缺的新型基础设施。正如报告所言:“互联网时代是电力+网络,AI时代是算力+模型。”

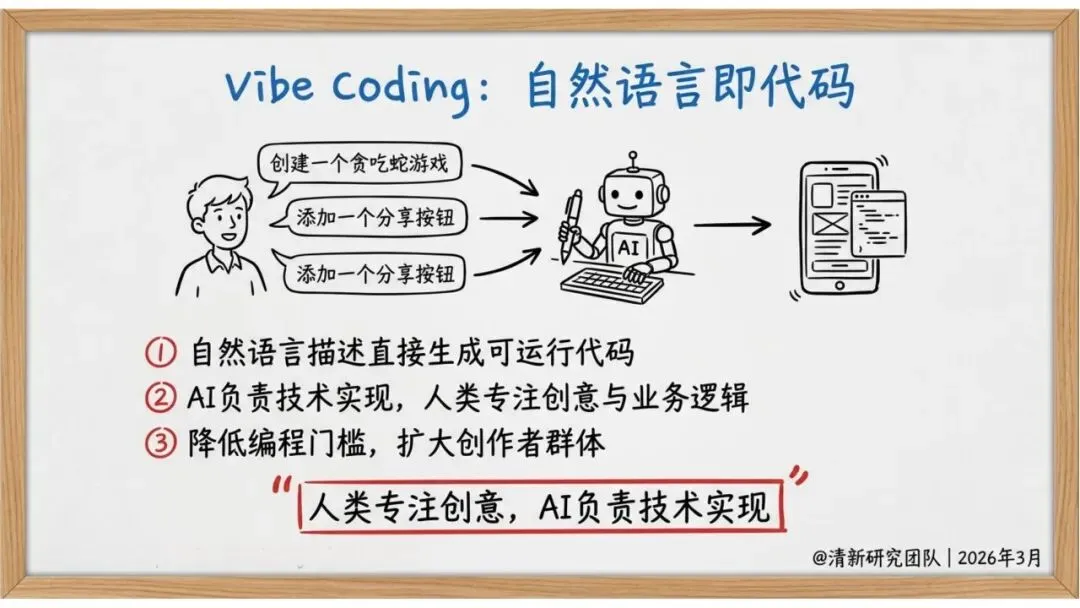

对于企业而言,AIGC转型路线图已经清晰:2026年合规先行,2026-2027年垂直深耕,2027-2030年生态共建。对于个人而言,“10亿开发者时代”正在到来——无需写一行传统代码,仅靠自然语言与AI协同就能完成全链路工作。

当AI如水电网般无处不在,真正的产业变革才刚刚开始。

更多清华信息,点击 ↓ 链接

清华大学2025人工智能治理年度报告迈向可衡量的AI治理19页.pdf

清华大学2025年AIGC发展研究报告4.0版152 页.pdf

清华大学&华为:AI终端白皮书-AI与人协作、服务于人.pdf