2025年京东财报解读——零售商场和物流业务双轮驱动,京东值得投资吗?

一、财报核心数据汇总

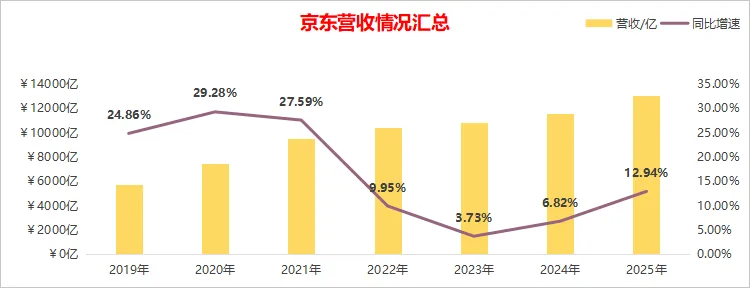

1、整体营收情况 —— 全年营收 1.309 万亿,同比增长 12.94%

2025 年京东整体营收为 1.309 万亿元,同比增长 12.94%,时隔 3 年营收增速再次回到双位数区间。营收实现较快增长,一方面得益于家电和电子产品相关消费补贴政策的拉动,另一方面,外卖、即时零售等新业务也对整体营收形成了明显助力。

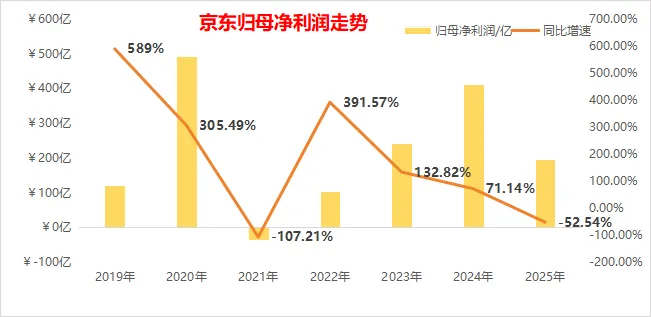

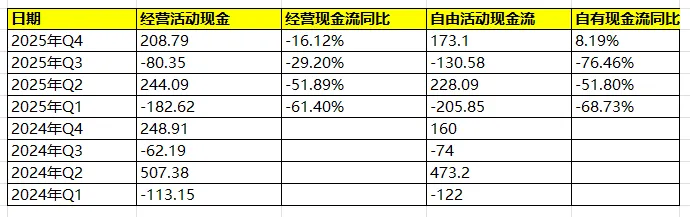

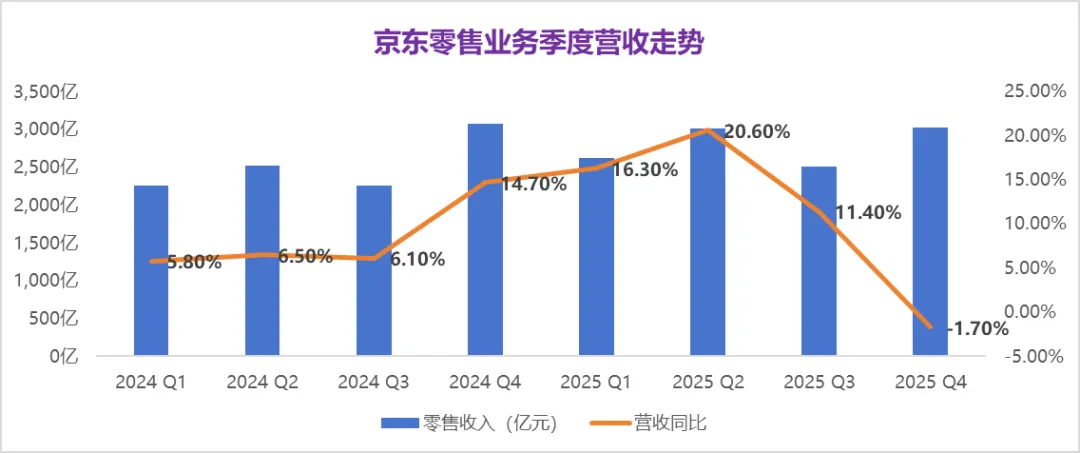

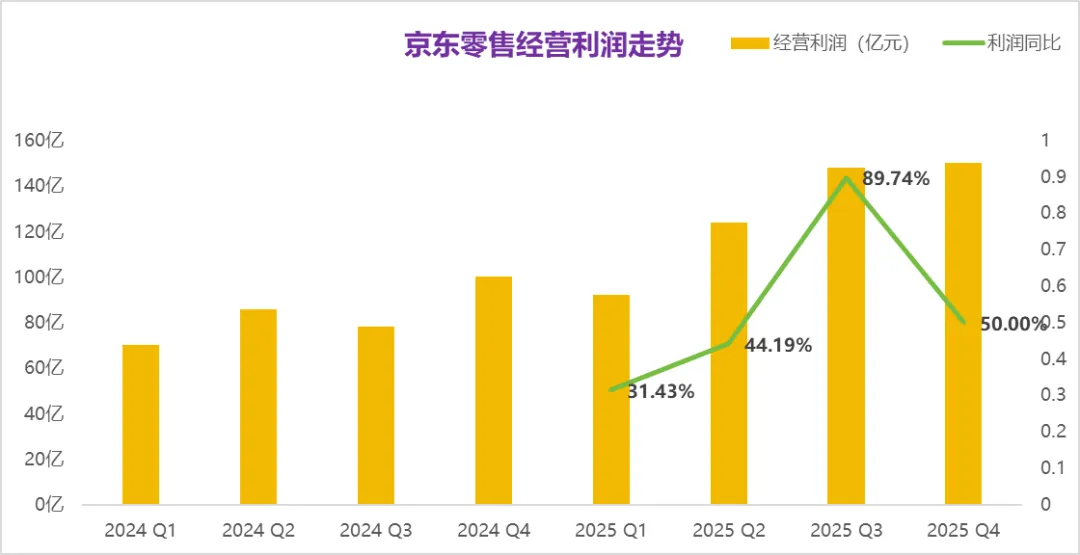

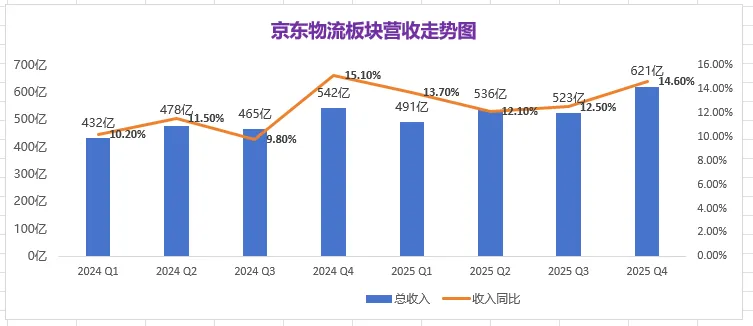

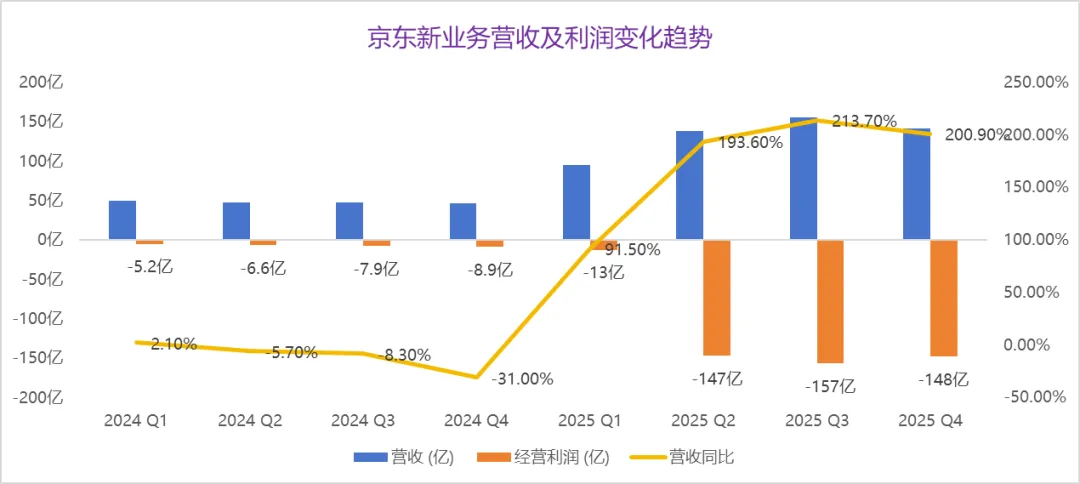

2、归母净利润情况汇总——全年净利润同比下跌52.54%2025 年全年归母净利润为 196.3 亿元,同比下降 52.54%,跌幅超过一半。京东归母净利润波动较大,趋势性不强,主要受新业务投入节奏影响。2025 年净利润大幅下滑,核心原因是大举投入外卖业务,大额补贴与运力投入导致新业务全年大额亏损。2021 年归母净利润出现亏损,主要是社区团购等高投入业务带来的阶段性影响。整体来看,京东净利润的大幅波动,主要取决于新业务的亏损规模。京东的营收主要分为两部分:一是商品收入,即电商平台自营销售收入,这部分已从高速增长进入中低速增长阶段,2025 年商品收入为 1.02 万亿元,同比增长 4.98%。二是服务收入,主要包括平台广告、交易佣金、PLUS 会员费及零售履约服务等,该板块在 2025 年实现爆发式增长,全年服务收入 2853 亿元,同比增速高达55.14%,服务收入占零售板块营收比重提升至21.8%,较上年提高近 6 个百分点。由于服务收入毛利率显著更高,服务收入占比越高,京东零售板块的盈利质量越强。4、京东的成本投入情况——营销开支和履约开支大幅增加京东营业成本主要包括商品销售成本、履约成本、营销费用、研发费用、管理费用及利息费用等。商品采购成本整体保持相对稳定,2025 年履约成本与营销费用大幅上升,这两类开支的激增,与外卖、即时零售等新业务的大规模投入直接相关,两项费用较 2024 年合计增加超过 500 亿元。5、总资产以及负债情况——净资产3254亿,负债率55.23%2025 年末,京东集团总资产 7268 亿元,总负债 4014 亿元,资产负债率 55.23%,处于健康稳健水平。负债结构以应付账款、应计费用、递延收入等无息经营性负债为主,有息负债约 830 亿元,仅占总负债的 20% 左右,财务杠杆可控。分季度来看,京东经营活动现金流和自由现金流逐季收缩,2025 年前三季度自由现金流同比均大幅下滑。2025 年经营现金流 189.91 亿元,同比下降 67.31%;自由现金流 64.76 亿元,同比下降 85.19%。外卖等新业务的大额投入显著消耗了京东的现金储备,但现金流仍保持为正,新业务投入尚未伤及集团基本盘。京东零售是集团的基本盘与核心利润来源,营收整体保持稳健。2025 年第四季度收入同比小幅转负,主要受 2024 年同期高基数及家电补贴政策扰动影响。2025 年全年,京东零售收入 1.12 万亿元,同比增长 10.6%。盈利端表现更为突出,2025 年零售板块经营利润 514 亿元,同比大幅增长 53.89%,盈利质量持续提升。京东物流营收保持稳健双位数增长,2025 年全年收入 2171 亿元,创历史新高,同比增长 13.2%。经营利润 77.1 亿元,同比增长 23.16%,盈利能力同步提升。2025 年京东新业务板块因外卖业务大规模投入出现显著亏损,全年亏损规模约 466 亿元。10、国内电商市场份额分布——从双雄争霸到群雄逐鹿当前国内电商格局已从早年阿里、京东 “双雄争霸”,演变为多平台群雄逐鹿的格局,拼多多与抖音电商增长势头尤为迅猛。京东在份额竞争中整体处于守势,如何稳住既有份额成为关键。当前行业竞争白热化,京东在用户规模与低价心智上不占优势,但在商品品质、用户消费能力与供应链履约体验上具备鲜明壁垒。

2025 年京东的核心关键词离不开外卖业务。由于在外卖领域的大额投入,集团整体经营利润与现金流出现明显下滑,但得益于零售主业稳健,京东全年依然实现盈利。京东零售是整个集团的 “基本盘”,也是最具价值的核心资产,整体运营健康稳健,已进入高质量、中低速增长阶段。家电、3C 品类仍是京东最稳固、利润率最高的基本盘,尽管面临拼多多、抖音电商的持续冲击,京东在正品保障、物流时效、服务体验上仍具备较强品牌价值。京东物流是集团第二增长曲线,保持着稳健的增长速度。京东物流的核心竞争力,并不体现在面向个人消费者的 C 端快递价格与单量竞争上,而在于面向企业客户的一体化供应链服务能力。依托全国仓网布局、智能仓储系统、全链路数字化管理,以及大件、冷链、工业物流等专业化能力,京东物流能够深度嵌入品牌方、制造商、零售商的生产、库存、分销与履约全流程,提供仓配一体、库存优化、智能调拨、逆向物流、送装一体等定制化解决方案。目前其外部客户收入占比已超过六成,一体化供应链服务保持高速增长,服务覆盖快消、家电、家居、汽车、3C 等众多行业,真正形成了以 B 端为底座、以供应链效率为壁垒的差异化优势,这也是它与传统快递企业最本质的区别。安踏全面接入京东时尚秒送,覆盖全国千家门店,实现 “线上下单、门店发货、小时级 / 分钟级送达”。2025 年,安踏在京东秒送渠道成交额同比增长超 2 倍,成为线下增量新引擎。京东外卖业务面临较为尴尬的竞争格局,存在被边缘化的风险:持续加大补贴,集团利润与现金流将被严重拖累;停止投入,则市场份额可能快速收缩,业务实现突围的难度较大。外卖市场大概率呈现 “两强领先、第三名承压” 的格局,而互联网行业中第三名的长期价值通常有限。投资京东,核心是看中其零售主业的稳健性与基本盘壁垒。新业务短期难见高盈利、高增长弹性。持有京东更适合以稳健配置、吃股息的心态看待:新业务亏损收敛,财报表现就会明显改善。注:本文仅用于交流学习,以上内容仅代表笔者个人的一些思考,不构成投资建议。全文完。感谢观看,欢迎点赞和转发,赠人玫瑰手有余香。