英诺嘿呀研究

2026年,服务机器人彻底告别“展厅卖萌”的炫技时代,以“数字新员工”身份杀入制造业、物流、商业及家庭级核心场景。这不再是实验室里的原型机,而是正在重构企业成本结构、重塑职业赛道的“现在进行时”。它不是科幻电影,而是真刀真枪的现实!

这份报告不堆砌虚词,只讲真相:哪些机器人真能替代人工?40强企业里藏着哪些财富与就业机遇?读懂这篇,读懂未来 5 年的生产力密码。

分析师丨任东林、史奕文

摘 要

5个爆炸信号,证明服务业的用工逻辑变了。2025-2026年是 VLA(视觉-语言-动作)架构的落地元年,依托多模态感知,服务机器人实现了从“被动执行指令”到“自主理解环境”的技术跨越;中国品牌不再是低价标签,而是全球高端扫地机与配送机的代名词。在全球销量前五中,中国品牌稳占四席;国产供应链成熟度超 70%,核心部件成本直降 30%-50%,服务机器人的经济性已全面超越人工成本,规模化替代人工的“临界点”已到,中小企业从“用不起”变为“不得不买”。

40强只选“真干活”的企业。在产业从规模应用走向深度盈利的关键拐点,企业的综合实力取决于财务实力、技术硬实力、商业落地、生态整合及品牌影响力五种力的动态平衡。

40强企业有五大特征。约 35% 成立于 2021 年之后,标志着新一代“具身智能”原生企业的崛起;产业集聚效应显著,深圳(27.5%)、上海(20%)、北京(20%)与苏州(12.5%)四大核心城市占据了榜单 80% 的席位;高强度的研发投入正从单纯的“硬件堆料”向“软硬协同”迁移;市场口碑从“黑科技资产”向“品牌溢价”转化。

人人都有机遇可循。未来 5 年,最吃香的是“机器人+行业工艺”的复合型人才;采购商关注有没有同类场景的规模化复购案例、看 MTBF(平均无故障运行时间)、看售后网络能否实现 2 小时响应;投资者重点关注订单质量、关键部件自研率和场景数据闭环。

3个经典视角、9家经典公司。2026 年,中国服务机器人产业正式从“技术探索期”跨入“成熟收割期”。不同于尚处于实验室或试训阶段的人形机器人,服务机器人已在酒店、机场、写字楼及千家万户中,通过极高的 ROI 和稳定的交付能力,完成了从“昂贵家电”到“数字化新员工”的质变。

风险因素

出海地缘风险;行业竞争加剧风险;原材料成本上涨风险;技术迭代脱节风险。

正 文

1

趋势前瞻:2026,服务机器人迎来“iPhone时刻”

2026年,服务机器人彻底告别“展厅卖萌”的炫技时代,以“数字新员工”身份杀入制造业、物流、商业及家庭级核心场景。这不再是实验室里的原型机,而是正在重构企业成本结构、重塑职业赛道的“现在进行时”。它不是科幻电影,而是真刀真枪的现实!

1.1 5个爆炸信号,证明服务业的用工逻辑变了

信号1:从“单机买卖”向“行业全栈方案”重构,机器人成为数字化资产

从“卖硬件”转向“卖服务/卖系统”。服务机器人不再是单兵作战的家电,而是演变为酒店、医院、工厂数字化转型中的履约节点:

• 云迹科技通过打通“机器人+套件+AI系统”,实现了服务闭环,已覆盖全球超 4 万家企业客户,在中国酒店场景市占率达 13.9%,居首位;

• 高仙机器人通过与全球 43 个国家的交通枢纽、商超深度集成,整机交付量破 5000 台,成为数字化清洁的标准制定者;

• 添可食万商用炒菜机器人凭借稳定的出餐品质,已与超 100 个餐饮品牌合作,在 200 多家门店落地,开启具身烹饪新赛道。

信号2:具身智能大模型实现“物理直觉”跨越,告别预设规则

2025-2026年是 VLA(视觉-语言-动作)架构的落地元年。依托多模态感知,服务机器人实现了从“被动执行指令”到“自主理解环境”的技术跨越:

• 石头科技旗舰 G30 Space 搭载五轴折叠仿生机械手,能自主识别并整理地面的杂乱鞋子后再清扫,具备了初步的空间操作能力;

• 银河通用GraspVLA 大模型通过十亿帧合成数据预训练,实现了在未见场景下对未见物体的“零样本”精准抓取;

• 追觅科技在 CES 2025 亮相仿生多关节机械手技术,实现了从“移动底盘”向“柔性操作”的进化。

信号3:全球化“收割期”降临,中国品牌开始定义世界标准

中国品牌不再是低价标签,而是全球高端扫地机与配送机的代名词。在全球销量前五中,中国品牌稳占四席:

• 石头科技2025 年前三季度出货 378.8 万台,以 21.7% 的份额稳居全球第一,在德国、土耳其等多国夺冠;

• 擎朗智能餐饮配送机器人全球占有率高达 80%,出货量占比稳居全球第一;

• 科沃斯与德国博西家电(BSH)达成战略合作,开创中欧技术合作新模式,代表中国企业向全球输出创新标准。

信号4:10 万元门槛被打破,ROI 达成“黄金交叉点”

国产供应链成熟度超 70%,核心部件成本直降 30%-50%,服务机器人的经济性已全面超越人工成本,规模化替代人工的“临界点”已到,中小企业从“用不起”变为“不得不买”:

• 国产化红利:伺服系统、精密减速器国产替代率突破 70%,商用服务机器人本体价格已杀入 10-20 万元区间;

• 均价下探:2023 年起中国协作机器人均价已降至 9.73 万元,规模化部署的成本门槛彻底消;

规模交付:越疆机器人拿下蓝思科技 1000 台采购协议,8050 万元订单背后的回本周期仅为 24 个月。

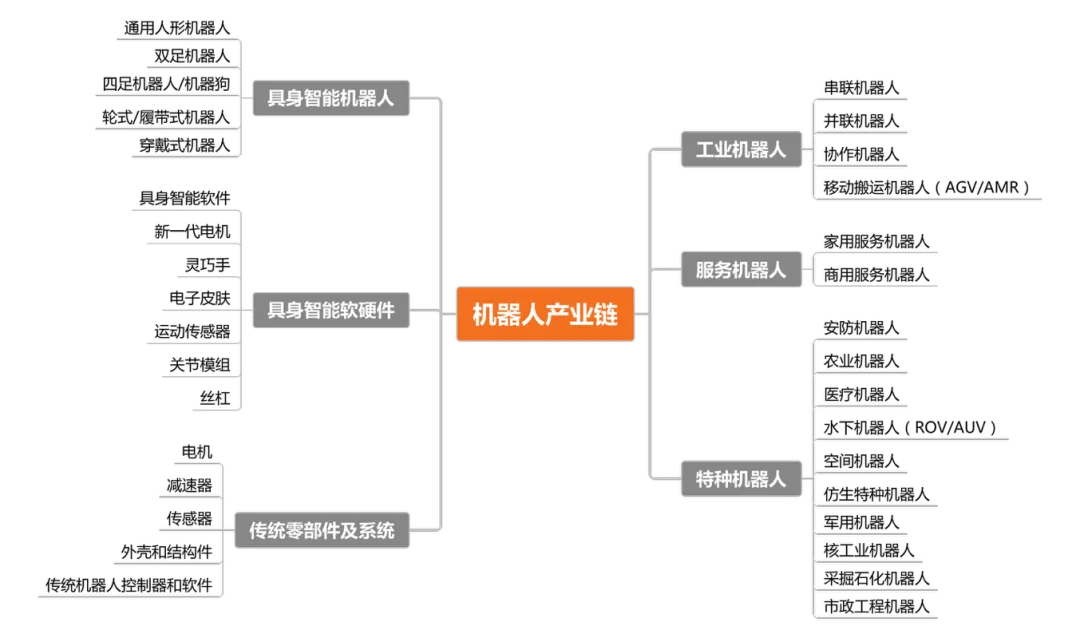

图表 1:服务机器人产业链

资料来源:英诺嘿呀研究绘制

图表 2:机器人产业链

资料来源:英诺嘿呀研究绘制

信号5:RaaS(机器人即服务)商业模式爆发,激活下沉存量市场

传统买断制正被“按量计费”取代,极大地降低了入场门槛。这种轻资产模式在医疗养老、能源巡检等领域呈指数级增长:

• 医疗养老:在政策刺激下,康养机器人市场 CAGR 超 30%,2025 年规模预计达 500 亿元,医疗机器人新增量增长迅速;

• 商业零售:星尘智能等企业落地“机器人 MART”零售店,实现机器人自主运营的全流程闭环;

• 能源巡检:云深处等四足机器人在电力换流站实现超过 1000 小时的平均无故障工作,替代人工在高危环境执行任务。

爆炸性的信号背后,是行业泥沙俱下的洗牌。当“PPT演示”不再能打动市场,哪些企业是靠实战交付撑起的万亿版图?为了看清谁在裸泳,我们构建了一套严苛的实战评估模型。

2

方法论:40强榜单怎么评?只选“真干活”的企业

本报告认为,在产业从规模应用走向深度盈利的关键拐点,企业的综合实力取决于财务实力、技术硬实力、商业落地、生态整合及品牌影响力五种力的动态平衡。我们以此构建评估体系,聚焦真正具备交付能力与商业韧性的企业。

2.1 评估维度与指标说明:

• 财务与资本实力(20%):参考上市公司市值/非上市公司估值、年度营收及盈利能力、融资规模与股东背景;

• 产品与技术硬实力(25%):考察核心部件自研率、专利质量与数量、产品技术领先性(如运动控制、AI算法)及认证情况;

• 商业化落地能力(30%):核心评估真实订单金额、交付数量、标杆客户质量、客户复购率及已验证的场景复杂度;

• 生态与场景整合力(15%):衡量产业生态位(核心部件/整机/集成)、上下游合作深度、行业工艺理解及解决方案完整性;

• 舆情与品牌传播度(10%):参考主流媒体与社交平台声量、公众认知度、标杆性营销事件及品牌影响力。

2.2 数据来源与处理原则

数据采集周期为2024年1月至2026年2月。核心数据源包括:企业官方披露(年报、招股书)、第三方权威数据库(企查查、天眼查、MIR Databank)、行业协会数据(IFR、CRIA)及实地调研。对于存在重大经营风险(如负面舆情、经营异常)的企业,在相应维度予以扣分或降权,确保榜单的客观性与参考价值。

3

中国服务机器人企业40强榜单

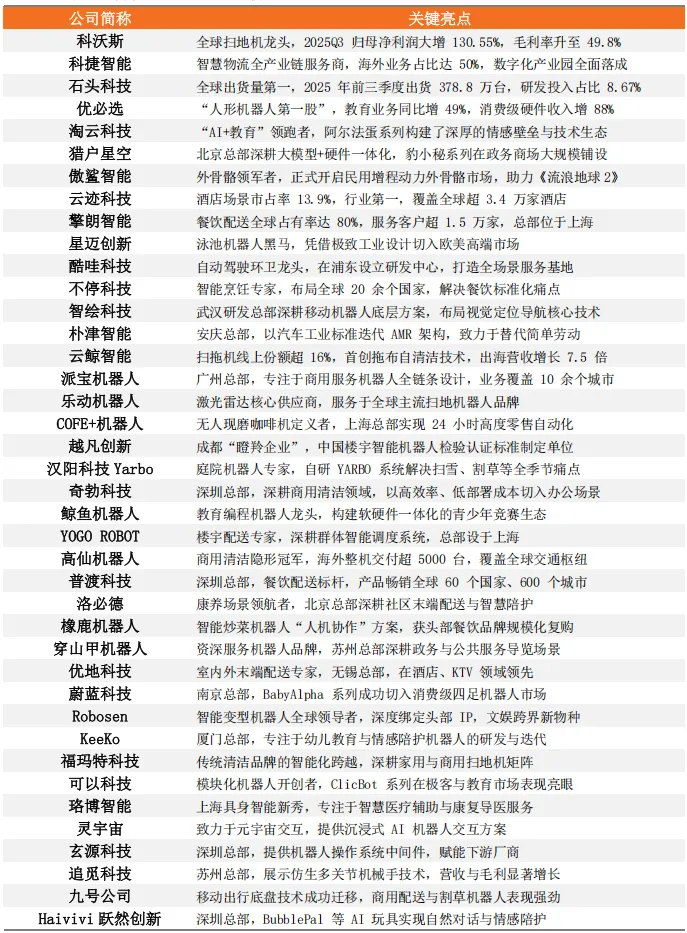

图表 3:中国服务机器人企业40强榜单

资料来源:公司官网、上市公司公告、第三方报告、媒体报道、天眼查/企查查,英诺嘿呀研究整理

4

核心发现:40强企业的四大特征分布

2026 年中国服务机器人产业正处于一个极具戏剧性的“质变前夜”。通过对入榜的 40 家头部企业进行多维扫描,我们发现了一场关于“技术基因重组”与“商业版图扩张”的宏大叙事:从代际更替的爆发增长到核心城市的职能分化,从高强度的研发防御到口碑价值的复利转化,这些底层逻辑共同勾勒出中国服务机器人在全球赛道上的统治力雏形。

4.1 产业生命周期:从“功能驱动”跨向“盈利收割”临界点

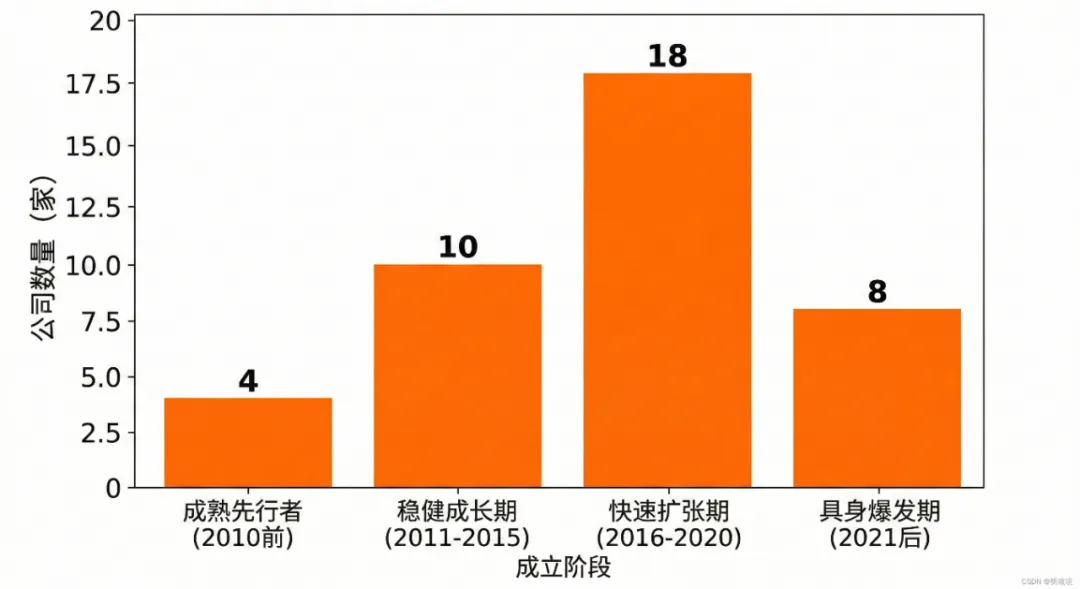

• 代际更替:40强企业中,约 35% 成立于 2021 年之后,标志着新一代“具身智能”原生企业的崛起 ;

• 阶段跨越:行业已从以科沃斯(1998)为代表的“市场开荒期”,正式跨入以石头科技、云鲸等为代表的“盈利收割期”。2025 年头部企业年出货量跨入百万量级,验证了服务机器人已具备极强的自我造血能力;

• 价值解读:新锐企业密集的融资节点(如星迈创新、珞博智能)意味着赛道仍有“快马”机会,建议投资者重点关注具身算法与行业工艺结合度深的初创公司。

图表 4:服务机器人成立年份分布

资料来源:公开资料,英诺嘿呀研究绘制

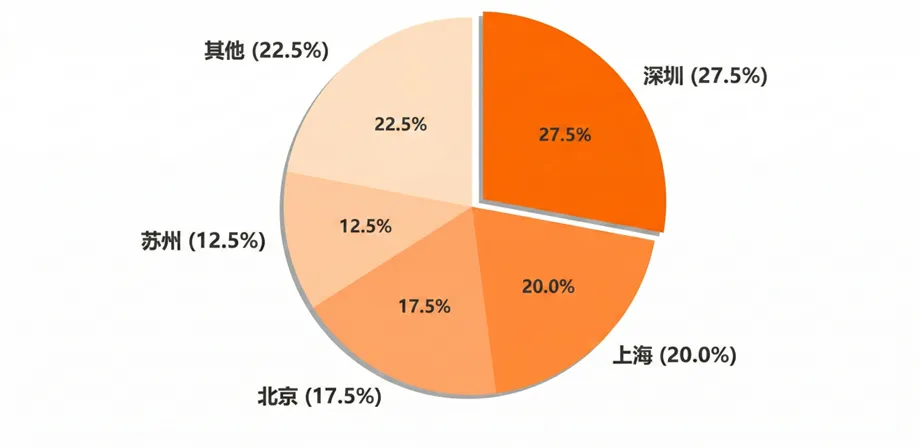

4.2 地域分布:核心城市定义的集群职能分工

产业集聚效应显著,深圳(27.5%)、上海(20%)、北京(20%)与苏州(12.5%)四大核心城市占据了榜单 80% 的席位

• 深圳:全球机器人制造的“心脏”,凭借极致的电子供应链配套(如乐动、玄源)提供低成本量产环境;

• 上海:定义了具身智能的算法高度与商用落地速度。擎朗、高仙、珞博等领军企业在此深耕“手眼脑协同”算法;

• 北京:依托 AI 大模型与底层算力优势(如猎户星空、九号公司),在认知模型与系统集成上保持领先;

• 苏州:展现出极强的性价比控制力与模组化优势。科沃斯与追觅的快速扩张,极大程度上得益于当地成熟的精密传动产业链。

图表 5:服务机器人40强企业地域分布

资料来源:公开资料,英诺嘿呀研究绘制

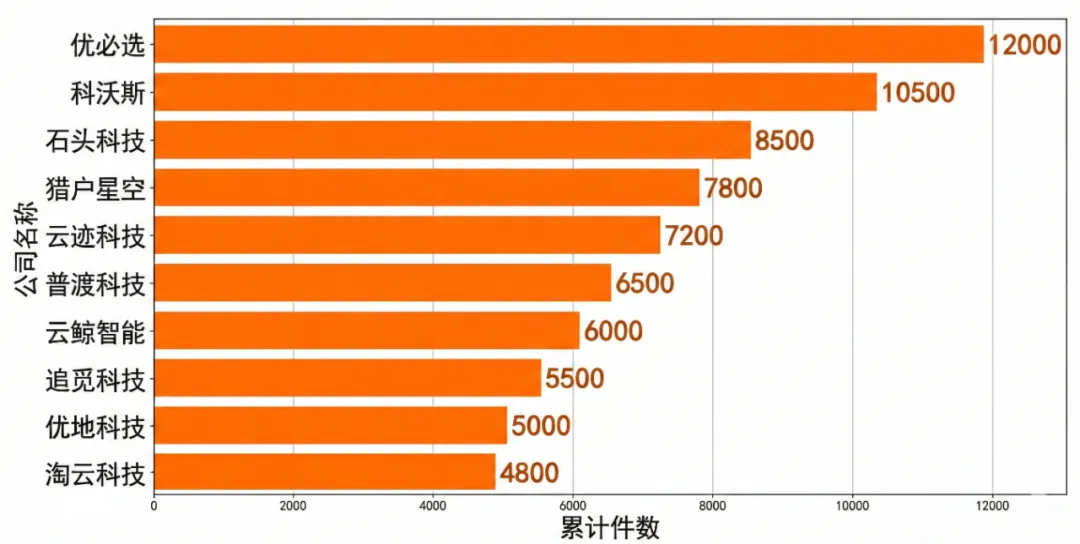

4.3 研发强度:知识产权总数构筑的防御性护城河

• 壁垒构建:优必选(4743 项)、科沃斯(3737 项)与石头科技(3521 项)在专利总量上构筑了极深的防御矩阵 。研发强度 TOP10 企业年均新增专利数较三年前提升了 60% 以上;

• 研发方向偏移:高强度的研发投入正从单纯的“硬件堆料”向“软硬协同”迁移。石头科技 2025H1 研发投入达 6.85 亿元,重点攻坚 AI 视觉避障与大模型智慧交互系统 ;

• 标准引领:头部企业开始由“做产品”向“定标准”跨越。遨博智能牵头制定了国内首个按摩机器人团体标准,标志着行业从野蛮生长向规范化发展跨越。

图表 6:服务机器研发强度TOP10

资料来源:公开资料,英诺嘿呀研究绘制

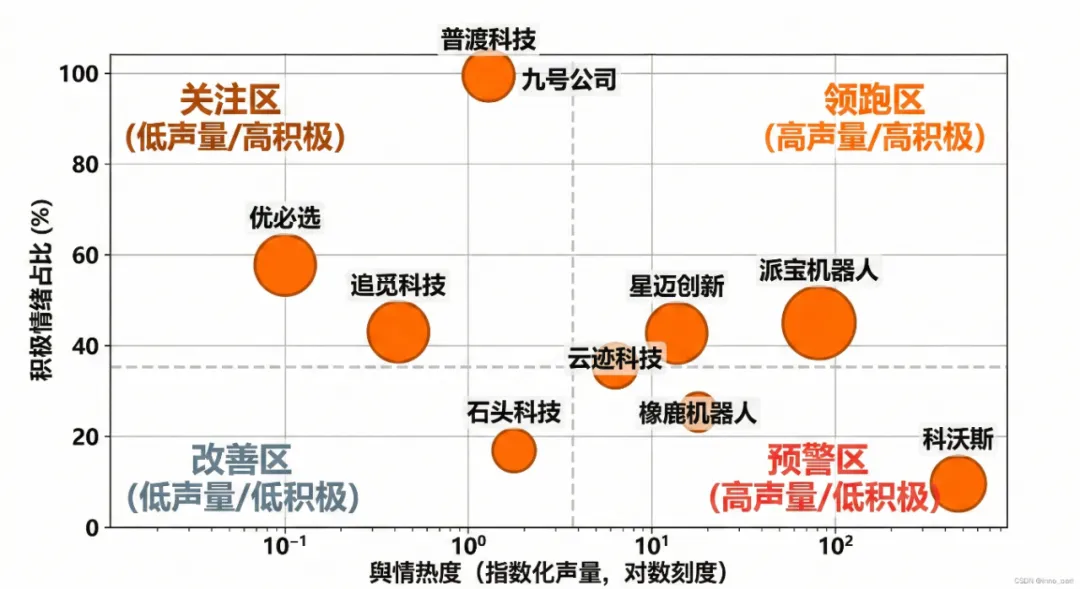

4.4 市场口碑:从“黑科技资产”向“品牌溢价”的转化效率

• 双高标杆:九号公司(Segway-Ninebot)在 2025 年的积极舆情占比高达 98.59%,成功实现了“硬核技术”向“极高满意度”的品牌溢价转化 ;

• 风险预警:舆情口碑矩阵显示,部分老牌巨头(如科沃斯、石头)虽然声量巨大,但因用户基数庞大且售后反馈敏感,积极情绪占比处于波动区间,需警惕“大公司病”带来的声誉风险 ;

• 价值解读:求职者与投资者应警惕“潜行区”公司,优先选择声量稳步增长、积极占比在 35% 以上、订单质量高的行业领跑者。

图表 7:服务机器人舆情声量-口碑矩阵(散点四象限图)

资料来源:公开资料,英诺嘿呀研究绘制

产业的宏观数据虽然震撼,但对于个体而言,如何将这些信号转化为可落地的职业决策、采购方案或投资动作?我们梳理了三本“人人能用”的机遇手册,试图给不同身份的你一份通往机器人时代的实操答案。

5

深度透视:人人能用的“机遇手册”,不同人对应不同玩法

手册1:给求职者/学生——3年成为稀缺人才的行动指南

未来 5 年,最吃香的是“机器人+行业工艺”的复合型人才,推荐 3 条高性价比路径:

• 技术路线:主攻具身智能 VLA 大模型与多模态感知。薪酬数据显示,北京 AI 大模型架构师、感知算法工程师月平均薪酬中位值已超 40000 元;

• 应用路线:深耕一个细分赛道(如智慧医院、柔性产线),懂行业 Know-how + 会调试具身参数。成为“机器人现场应用专家”,月薪普遍破 30000 元;

• 服务路线:学习人形/商用机器人的精密维修与故障排查。随着装机量爆发,能够快速复位生产线的“维保专家”已成为企业抢夺的稀缺资源。

图表 8:3年成为稀缺人才的行动指南

资料来源:公开资料,英诺嘿呀研究绘制

手册2:给企业老板/采购——3步判断该不该买机器人

不用盲目跟风,按这 3 步科学决策,不花冤枉钱:

• 第一步:痛点对标。岗位是否具备“重复劳动多、环境恶劣、招工极难、安全风险大”这四个特征?只要满足两个,直接入围;

• 第二步:算经济账。机器人总成本(含采购/租赁、维护、能耗)≤人工成本的 1.5 倍,且回本周期 ≤ 36 个月(服务类机器人普遍已达 24 个月回本),闭眼入;

第三步:选厂看三点。看有没有同类场景的规模化复购案例、看 MTBF(平均无故障运行时间)、看售后网络能否实现 2 小时响应。

图表 9:3步判断该不该买机器人

资料来源:公开资料,英诺嘿呀研究绘制

手册3:给投资者/观察者——3个判断企业实力的核心指标

想知道哪家企业能跑赢?看这 3 点比看融资额更靠谱:

• 订单质量:重点考察是否有来自世界 500 强企业的真实规模化复购订单,而非带有营销性质的“战略试点”或一次性刷数据订单;

• 关键部件自研率:能够自研驱动关节、传感器或具身大脑架构的企业,在下一阶段的降本竞赛中拥有极高的价格生存空间;

• 场景数据闭环:拥有大量真实场景作业数据(而非纯合成数据)的企业,在算法迭代的泛化能力上更具长线潜力。

图表 10:3个判断企业实力的核心指标

资料来源:公开资料,英诺嘿呀研究绘制

6

案例聚焦:3个经典视角、9家经典公司

2026 年,中国服务机器人产业正式从“技术探索期”跨入“成熟收割期”。不同于尚处于实验室或试训阶段的人形机器人,服务机器人已在酒店、机场、写字楼及千家万户中,通过极高的 ROI 和稳定的交付能力,完成了从“昂贵家电”到“数字化新员工”的质变。这些“经典”案例,不仅是中国智造定义全球标准的缩影,更是具身智能技术在非结构化场景中跑通商业逻辑的先行范式。我们甄选了以下 3 款经典产品、3 项技术突破与 3 个落地案例,为您揭示地表最强应用市场背后的财富代码。

6.1 经典产品定义:重新定义“好用”的边界

在“硬核”制造领域,机器人的价值在于其是否能在极端环境下,以毫秒级的精度执行重复动。

• 科沃斯地宝 X8 系列 —— 洗地机器人的性能天花板

图表 11:科沃斯DEEBOT X8 Pro Omni正在使用OZMO ROLLER恒压活水滚筒实时清洁地板

资料来源:公开资料

搭载 OZMO ROLLER 恒压活水滚筒洗地技术,彻底解决了扫地机“以脏拖脏”的顽疾。该系列在 2025 年高端洗地机器人市场占据 90% 以上份额,重新定义了家庭清洁的物理上限。其意义不仅在于销额破纪录,更在于通过“活水滚筒”这一降维打击式创新,为中国品牌构筑了领先全球竞品 12-18 个月的技术护城河。

• 石头科技 G30 Space 探索版 —— 家用清洁向具身空间操作的跨代跃迁

图表 12:石头科技 G30 Space 清扫捡拾场景展示

资料来源:公开资料

首创 OmniGrip 五轴折叠仿生机械手,使机器人具备了初步的空间操作能力。该产品不仅能识别散落的鞋子、纸团等杂物并进行精准捡拾归位,还能将整体机身厚度压缩至 7.98 厘米。这一创新标志着扫地机器人正式告别“平面移动”阶段,开始具备类似人类的手眼脑协同能力,成为具身智能在消费领域落地的首个大规模量产标杆。

• 普渡机器人 贝拉 (BellaBot) —— 中国商用配送机器人的全球普惠化范式

图表 13:BellaBot在餐厅场景中运送满载餐盘的食物

资料来源:公开资料

作为中国机器人出海的现象级产品,随着 2025 年 6 月第 10 万台机器人正式下线,贝拉凭借多机调度算法与极致的猫系情感交互设计,在 80 多个国家实现了商用场景的规模化收割。其 24 个月回本的极高经济性,使其在餐饮、医疗、教育等十大行业中成为“买得起、用得好”的数字化员工标准,定义了商用配送的全球化底座 。

6.2 经典技术突破:消弭“机器”与“服务”的隔阂

• 云迹科技 —— HODS 酒店全链条数字化闭环技术

图表 14:云迹酒店配送机器人(如Yunji送物机器人)在酒店走廊执行物品递送任务

资料来源:公开资料

云迹通过打通“机器人+送物套件+AI数字化系统”,实现了从住客下单到机器人送达的最后 100 米服务全自闭环。依托年服务突破 5 亿次的庞大数据底座,其 HODS 系统能实时优化酒店用工波峰,将传统人力响应速度提升 400% 以上。这项技术的意义在于将机器人从单一的移动硬件升级为酒店资产运营的核心中枢。

• 追觅科技 —— 仿生多关节机械手与手眼协同算法

图表 15:追觅科技全球首创仿生多关节机械手

资料来源:公开资料

在 CES 2025 亮相的仿生多关节机械手技术,展示了媲美人类灵巧度的精细力控与操作能力。追觅通过将高速数字马达技术迁移至关节驱动,配合自主研发的端到端视觉算法,实现了机器人从单纯的“腿部移动”向“手部柔性操作”的进化,彻底消弭了传统家电与具身智能体之间的技术边界。

• 银河通用 —— 基于大规模合成数据的 GraspVLA 泛化抓取模型

图表 16:基于大规模合成数据的 GraspVLA 泛化抓取模型

资料来源:公开资料

发布全球首个端到端具身抓取基础大模型,通过十亿帧合成数据预训练,实现了在未见场景下对未见物体的“零样本”精准抓取。这项突破解决了服务机器人在非结构化环境(如杂乱商超、家庭)中适应性弱的痛点,显著提升了分拣成功率,为服务机器人从“单任务工具”向“多任务智能体”转型铺平了道路。

6.3 经典应用验证:真实的“商业复利”

•高仙机器人 —— 交通运输领域 —— 全球最高标准交通枢纽的可靠性闭环

图表 17:高仙清洁机器人产品展示

资料来源:公开资料

在日本 JR 新干线及羽田机场,高仙商用清洁机器人累计整机交付破 5000 台,实现了全天候不间断的晶面养护与消杀作业。该案例不仅验证了中国智造在全球最高标准交通场景下的稳定性,更通过与车站客流管理系统的深度集成,证明了机器人运营在重塑商业运营效率与提升城市服务品质上的巨大潜力。

• 科捷智能 —— 智慧物流领域 —— 8.6 万㎡数字化产业园的交付效能重构

图表 18:科捷智能青岛总部数字化产业园

资料来源:公开资料

科捷智能青岛总部数字化产业园的落成,实现了智慧物流核心组件每分钟下线的交付效率。通过自主研发的龙门机器人与 3D 分拣播种墙,科捷支撑了全球 20 个国家的电商与工业枢纽自动化改造。该应用验证了大规模工业化交付能力是机器人企业建立全球商业信任的核心基石。

• 跃然创新 —— AI 玩具领域 —— 具身智能在消费级情感计算的首个爆破点

图表 19:BubblePal AI挂件玩具与孩子进行自然对话

资料来源:公开资料

通过 BubblePal 挂件将 AIGC 技术降维打击至传统玩具市场,实现了自然对话、仿生记忆与情感陪护功能。该产品在 2025 年实现了惊人的口碑与销量双爆发,验证了具身智能不仅能在工厂搬砖、在酒店送货,更能在 C 端家庭场景中作为“情感连接点”产生极高的用户粘性与商业红利。

阅读/下载完整版报告及全部「企业评鉴报告」请登录www.innohere.com。 版权声明:转载请注明来源“英诺嘿呀研究”。

文章来源

本文摘自:2026年3月17日已经发布的《中国服务机器人企业40强(深度报告)》,英诺嘿呀科技组

法律声明

英诺嘿呀科技(深圳)有限公司版权所有©2026年。

本公众号不是英诺嘿呀科技(深圳)有限公司(下称“英诺嘿呀研究院”)研究报告的发布平台。本公众号只是转发英诺嘿呀研究院已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、定义、评级等内容产生理解上的歧义。如欲了解完整观点,应参见网站英诺嘿呀innoHere(www.innohere.com)、小程序(英诺嘿呀)所载完整报告。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

英诺嘿呀研究院对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,英诺嘿呀研究院及/或其关联人员均不承担任何形式的责任。

本资料较之英诺嘿呀研究院正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。在不同时期,英诺嘿呀研究院可能会发出与本资料所载意见、评估及预测不一致的研究报告。英诺嘿呀研究院的销售人员、研究人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,英诺嘿呀研究院可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到英诺嘿呀研究院及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。

本订阅号是由英诺嘿呀研究院建立并维护的官方订阅号。本订阅号中所有资料的版权均为英诺嘿呀研究院所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

英诺嘿呀研究院(Innohere Research Institute)是新兴市场独立研究机构。英诺嘿呀研究专注于新兴产业领域,通过数据技术、行业研究和企业调研,为国内外投资机构和行业组织提供宏观经济、新兴产业及公司分析和投资策略服务。英诺嘿呀innoHere(www.innohere.com)是中国企业互动平台及新兴产业数据库。

登录网页www.innohere.com或小程序“英诺嘿呀”,查看产业链和企业信息。企业入驻,即可申请免费代建【企业旗舰店】。

联络邮箱:research@innohere.com

官网:www.innohere.com

将英诺嘿呀研究“星标⭐️”,第一时间接收最新推送。