“

点击蓝字 关注我们

”

最近,一份由中国银行与21世纪经济报道联合发布的《2026年中国银行全球资产配置白皮书》在圈内刷屏了。

这份报告,就像一份财富领域的“体检报告”,精准描绘了当下中国高净值人群的焦虑与选择。我们发现,一个词正在成为富人圈的共识——全球资产配置。

白皮书揭示了一个核心变化:过去那种把鸡蛋全放在一个篮子里的时代,已经结束了。

数据显示,目前已经有33.5% 的高净值人群配置了境外资产。他们的策略非常清晰,被总结为八个字:境内求稳,境外进取。

在国内:他们追求“低波稳健",超过六成的人只愿意承受10%以内的本金波动。

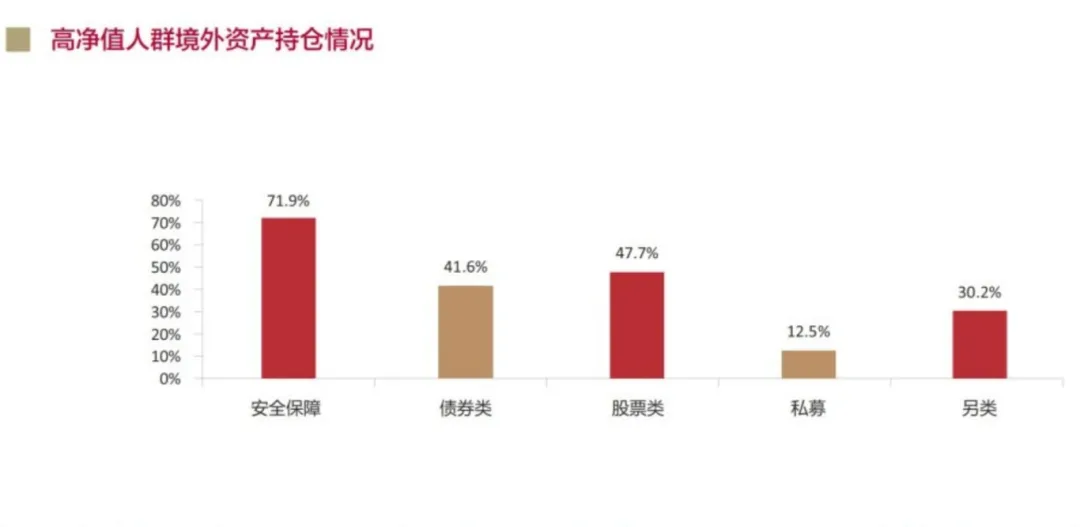

在境外:他们的配置则更大胆。除了71.9%的安全垫资产外,他们在股票(47.7%)和另类资产(30.2%)上的投入远超国内。

为什么会出现这种“分裂”?答案很现实:在国内求安全,去境外谋增长。

白皮书指出,全球资产再配置已不是一道“选择题”,而是由三大推力驱动的“必修课”。

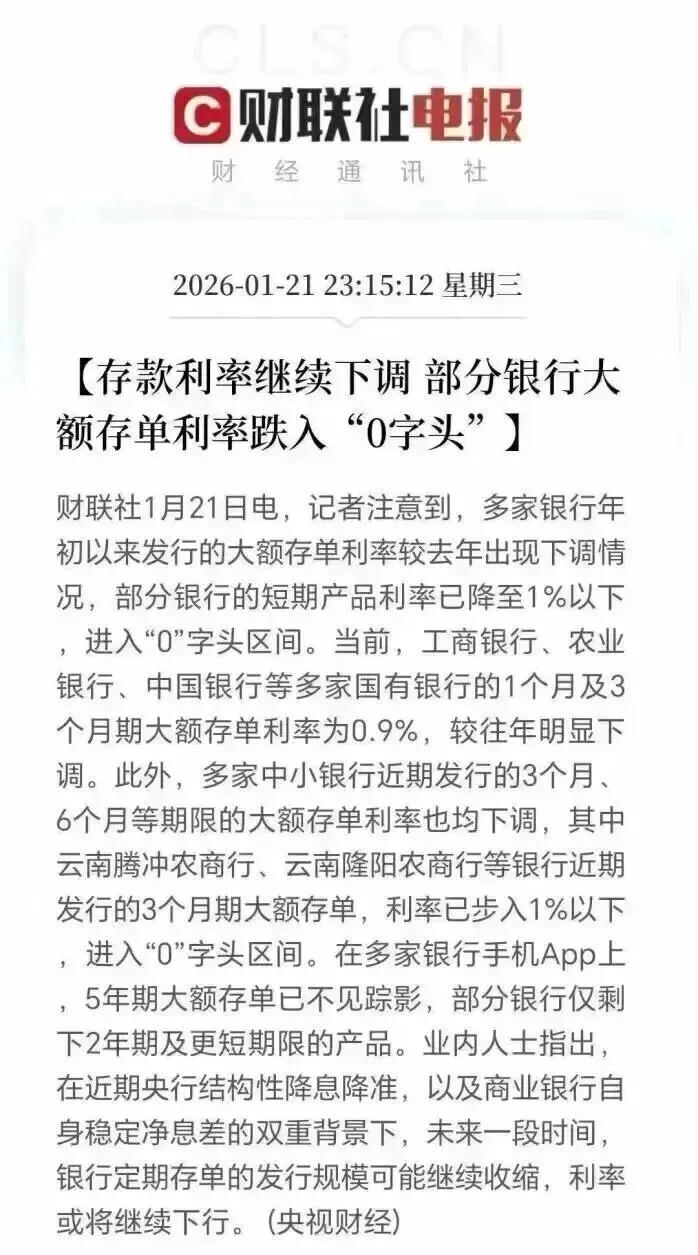

2026年的今天,国有大行三个月期大额存单利率已跌破1%。更可怕的是“利率倒挂”,短期利率比长期还高。这意味着,单纯把钱存银行,连通胀都跑不赢。你的钱,正在“温水煮青蛙”式地缩水。

过去20年,很多人把财富押注在房子上。但当楼市下行、流动性枯竭时,你会发现,所谓的“账面富贵”不过是“纸上富贵”。一旦遇到孩子留学、家人急用钱,房子卖不掉,钱就拿不出来。把所有资产集中在一个国家、一种资产上,风险太高了。

房产曾是“核心资产”,如今却可能变成“核心负担”。三四线城市去化难,一二线城市成交周期拉长,资产变成了“死钱”。这给所有人上了一课:流动性,已经和安全性、收益性同等重要。

面对困局,白皮书给出了一个系统性的解法——多元化全球配置。这不是让你满世界瞎买,而是通过四个核心方法,给你的财富筑起一道“防波堤”。

把钱分配到美国、欧洲、亚洲等不同经济体。当全球经济不再同频共振时,这边下雨那边晴,可以有效对冲单一市场的风险。

告别“房产独大”。配置一些海外股票、债券、基金,甚至是储蓄保险。让钱的“腿”变长,哪里有机会就去哪里。

如果资产全是人民币,一旦汇率波动,财富就会被动缩水。配置一些美元、港币资产,就像给财富穿上了一件“救生衣”。孩子未来出国读书,直接用美元支付,省去换汇的麻烦和成本。

最高级的财富,是让家人拥有选择的权利。当孩子想出国深造,当你想去海外养老,有一笔随时可动用的海外资产,就是给他们最大的底气。

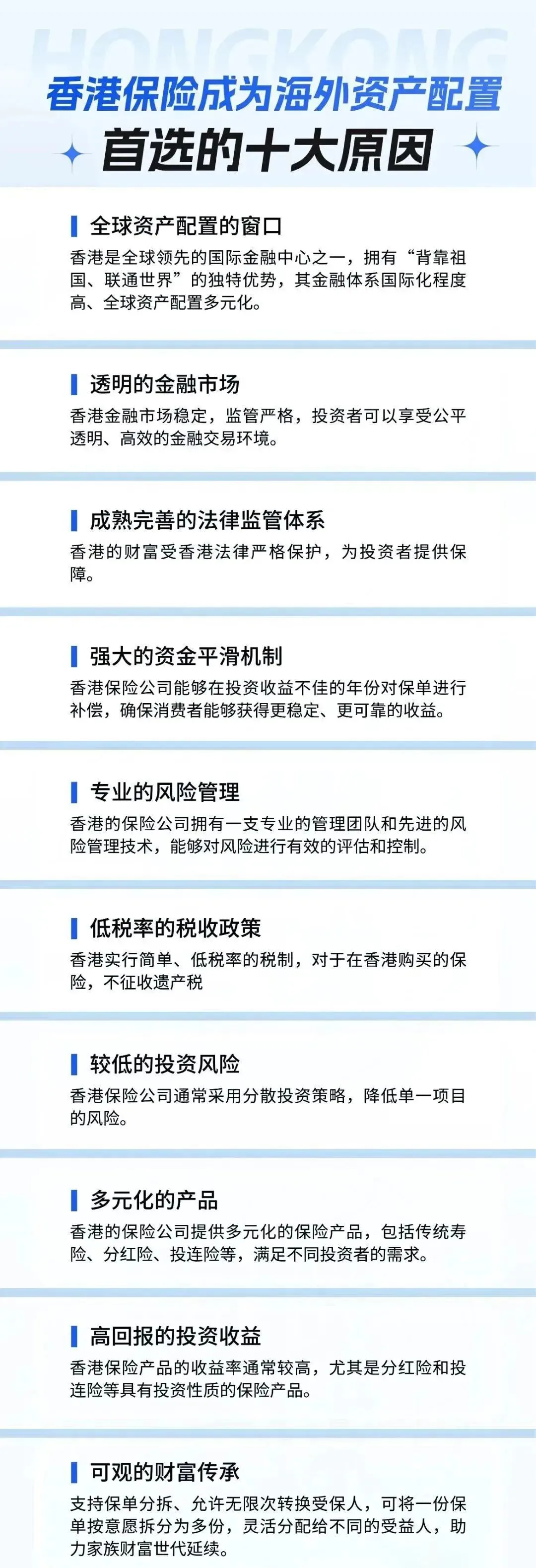

新中东主权基金、内地高净值人群、全球长线资本,不约而同地把目光投向了这里。保监局数据显示,2025年前三季度,香港个人新单保费总额同比暴增55.9%,创下历史新高,其中近八成是美元保单。

因为香港拥有不可替代的“避风港”体质:

制度保障:“一国两制”下的普通法体系,契约精神坚如磐石。

货币稳定:联系汇率制度运行超40年,港币与美元深度捆绑,消除了汇率恐慌。

资本自由:资金自由进出,这是全球配置的命脉。

税收洼地:无资本利得税、遗产税,让你的财富真正“落袋为安”。

离你最近:既是海外,又是家门口,沟通与管理零距离。

很多人把香港保险简单地看作一份理财产品,那就太小看它了。

在中东主权基金进场、中行白皮书指引、高净值人群用脚投票的今天,香港保险已经演变成一个“功能强大的财富容器”。

2026年,科学的全球资产配置,把香港保险纳入其中,早已不是一道可有可无的选择题,而是关于财富安全和家人未来的必修课。

声明:本内容仅限中国香港行销宣传和销售服务,不构成任何投资建议。本文资讯源于网络公开渠道,如有侵权请联系删除。

- THE END -