摘要

第一章 2026 年中国奶咖市场发展环境

1.1 政策环境:标准体系完善,推动行业规范化发展

2026 年 1 月正式实施的《现制茶饮品原辅料要求》国家标准,对乳制品、咖啡豆等 12 类核心原料质量进行强制规范,明确了生牛乳、咖啡浓缩液的微生物限值、保质期等核心指标,倒逼行业淘汰低质产能。

中国饭店协会发布《酒店专用生牛乳团体标准(T/CHIA 012-2026)》,明确乳清蛋白 / 酪蛋白比值≥0.32、热稳定性≥120 秒(135℃)等核心要求,填补了商用渠道奶咖专用乳的标准空白,推动原料端品质分级。

食品安全监管持续收紧,针对饮品门店的原料存储、制作流程、标签标注等环节的常态化检查,推动行业全链路品控体系升级,保障奶咖产品食品安全。

1.2 经济环境:消费理性回归,质价比成为核心决策因素

居民可支配收入稳步提升,饮品消费支出占日常消费比重持续扩大,咖啡类饮品替代含糖饮料的趋势显著,奶咖凭借「温和口感 + 提神功能」成为最大受益者。

消费分层加剧,极致性价比与高端精品赛道同步增长:5-10 元价格带依托下沉市场快速扩容,10-18 元大众市场占据主流份额,35 元以上高端精品市场凭借场景与品质体验维持稳定溢价。

供应链效率提升推动行业成本优化,头部品牌通过自建烘焙工厂、规模化采购,实现单杯成本持续下降,为消费者提供更高质价比的产品。

1.3 社会环境:咖啡文化全民普及,全龄全场景消费成型

咖啡心智启蒙完成,2024 年中国人均年咖啡消费量达 22 杯,较 2016 年翻了近 4 倍,预计 2026 年将突破 25 杯,奶咖作为入门级产品,是咖啡消费普及的核心载体。

消费人群全龄化突破:Z 世代与千禧一代仍为核心消费群体,贡献 68.3% 的消费量;55 岁以上银发群体咖啡渗透率快速提升,偏好低咖啡因、温和口感的奶咖产品;学生群体渗透率达历史高峰,奶咖成为校园场景的主流提神饮品。

消费场景全时段覆盖,从早八通勤、办公室下午茶,到居家自制、旅游社交、夜间休闲,奶咖突破了传统咖啡的时段限制,成为全场景日常饮品。

1.4 技术环境:全链路技术升级,重构产品体验与行业效率

原料加工技术升级:AI 算法精准控制的智能烘焙工厂落地,年产能超 10 万吨,实现烘焙曲线的微米级精准控制,保障咖啡豆风味稳定性;超低温冷链技术普及,让即饮奶咖、外送奶咖实现与门店现制近乎一致的风味体验。

终端设备技术革新:全自动商用咖啡机实现研磨、萃取、奶沫打发全流程自动化,大幅降低门店操作门槛;家用全自动咖啡机带自动打奶功能快速普及,推动家庭自制奶咖场景爆发。

数字化技术深度应用:头部品牌通过用户消费数据反向指导产品研发、供应链备货与门店运营,实现库存周转天数从传统 45 天压缩至 12 天以内,大幅提升行业运营效率。

第二章 2025-2026 年中国奶咖市场规模与结构

2.1 整体市场规模

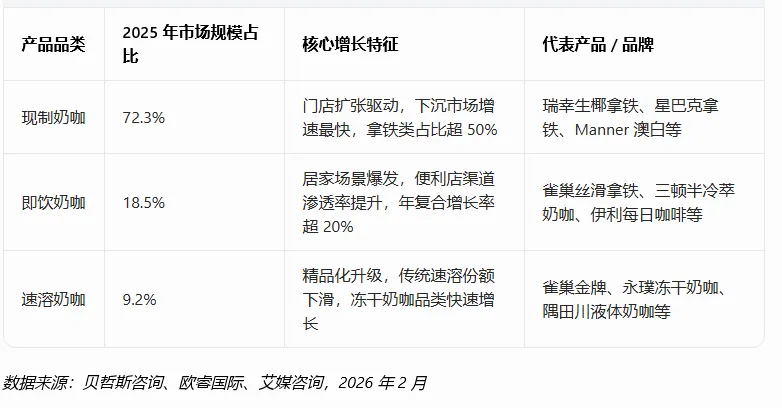

2.2 产品结构:三大品类分化增长,现制奶咖稳居核心

现制奶咖

:2025 年现制奶咖市场规模突破 1100 亿元,其中拿铁类产品销量占现制咖啡总销量的 52%,成为现制咖啡第一大细分品类。头部连锁品牌的奶咖 SKU 占比超 80%,生椰、丝绒、厚乳等创新奶基底产品成为爆品核心来源。

即饮奶咖

:是增速最快的细分赛道,2025 年同比增长 22.7%,冷链即饮奶咖增速超 35%。便利店冰柜、线上电商、社区团购是核心渠道,乳企与新锐咖啡品牌跨界入局,推动产品向短保、鲜牛乳、精品化方向升级。

速溶奶咖

:市场结构持续优化,传统三合一速溶份额持续下滑,冻干、冷萃浓缩液等精品速溶奶咖占比快速提升,2025 年市场规模达 141.5 亿元,年均复合增长率达 18.2%。

2.3 价格带结构:哑铃型格局固化,质价比成主流

极致性价比带(10 元以下)

:占比 18.7%,核心玩家为幸运咖、古茗、茶百道等新茶饮品牌,依托供应链优势下沉县域市场,5.9 元美式、6.9 元拿铁成为核心引流产品,毛利率仍可维持在 45% 以上。

大众主流带(10-18 元)

:占比 70.2%,是市场绝对主力,核心玩家为瑞幸、库迪、挪瓦等本土连锁品牌,凭借供应链效率与数字化能力,实现「精品品质 + 大众价格」,占据了现制奶咖绝大多数交易量。

中高端带(18-35 元)

:占比 7.8%,核心玩家为星巴克、Tims 天好咖啡、M Stand 等品牌,依托「第三空间」场景体验与品牌溢价,维持稳定客单价,核心布局一二线城市核心商圈。

高端精品带(35 元以上)

:占比 3.3%,以 SOE 单一产地奶咖、特色乳奶咖、手工特调为主,主打精品风味与社交属性,客单价 40-60 元,市场份额稳步提升。

2.4 区域结构:下沉市场成核心增量,区域分化显著

一线及新一线城市

:市场规模占比 58.2%,是市场基本盘,渗透率已接近成熟市场,增长动力主要来自消费者饮用频次提升与产品结构升级,竞争进入存量博弈阶段。

二线城市

:市场规模占比 24.3%,增速稳定在 15% 左右,是头部品牌加密布局的核心区域,本土区域品牌与全国连锁品牌竞争加剧。

三线及以下城市

:市场规模占比 17.5%,是增速最快的市场,2024 年咖啡门店数量同比增长 37.2%,远超一线城市的 12.8%,成为瑞幸、幸运咖、库迪等品牌未来核心增量来源,市场渗透率仍有 3 倍以上提升空间。

第三章 中国奶咖产业链全景分析

3.1 上游:原料端格局分化,本土化布局加速

咖啡豆

:进口依赖度仍较高,本土化产能稳步提升。2024 年中国生咖啡豆进口量达 15.8 万吨,巴西、越南、哥伦比亚三国合计占比超 82%;云南咖啡豆年产达 14 万吨,阿拉比卡豆品质持续升级,已有 18% 用于国内奶咖饮品生产,瑞幸、星巴克等头部品牌纷纷在云南建立直采基地,推动咖啡豆本土化供应。2025 年以来,国际咖啡豆价格受地缘政治、极端天气影响波动加剧,倒逼品牌建立长期锁价机制与多元化供应链布局。

乳制品

:市场高度集中,专用乳产品快速升级。中国乳制品工业协会数据显示,2024 年液态奶产量达 3050 万吨,其中用于食品饮料工业的 UHT 奶及稀奶油占比约 22%。核心供应商为伊利、蒙牛、光明等头部乳企,占据商用奶咖渠道 80% 以上份额。针对奶咖场景的厚乳、冰博克、芝士奶等专用乳制品快速迭代,成为产品创新的核心抓手。

植物基奶

:需求快速攀升,成为奶源多元化核心方向。燕麦奶、椰奶、巴旦木奶等植物基奶在奶咖场景的渗透率持续提升,2025 年市场规模突破 80 亿元,预计 2030 年植物基奶在奶咖场景的渗透率将超 30%。OATLY、菲诺等品牌占据先发优势,头部乳企纷纷入局,推动产品向低糖、高蛋白、高适配性方向升级。

3.2 中游:加工制造环节分层,技术壁垒持续提升

咖啡豆烘焙环节

:形成四大主体格局:一是大型工业化烘焙企业,凭借规模化生产优势,单吨烘焙成本较行业平均低 15%-20%,服务于大型连锁品牌与便利店渠道;二是咖啡连锁品牌自建烘焙中心,瑞幸、蜜雪冰城等头部品牌均已建成自有烘焙工厂,实现核心原料自主可控,保障产品风味标准化;三是区域性精品烘焙工坊,聚焦本土化风味定制,服务于独立精品咖啡店;四是 OEM/ODM 代工厂,为中小品牌与跨界玩家提供代工服务,行业集中度持续提升。

奶咖产品生产环节

:

3.3 下游:渠道全场景覆盖,线上线下深度融合

线下核心渠道

线上渠道

3.4 产业链协同升级:从博弈到共创,全链路价值重构

第四章 2026 年中国奶咖消费者深度洞察

4.1 人群结构:核心群体年轻化,全龄化趋势显著

核心消费群体

:18-35 岁的 Z 世代与千禧一代是奶咖消费主力,贡献了 68.3% 的消费量,其中女性消费者占比 57.9%,显著高于男性。该群体消费频次高,超 40% 的消费者每周饮用 3 杯以上奶咖,对产品创新、品牌调性、社交属性敏感度高。

新兴消费群体

:

4.2 消费理念:理性升级,健康与质价比成核心决策因素

质价比优先

:消费者不再单纯为低价或品牌溢价买单,「性价比」成为选择饮品的第一考量因素,「高品质」紧随其后,「花 15 块钱,获得 30 块钱的体验」成为核心消费诉求。超 60% 的消费者会在下单前对比多个平台的优惠,对产品品质的要求持续提升,拒绝为「智商税」买单。

健康化需求爆发

:消费者对奶咖的健康属性关注度持续攀升,低糖 / 零糖、低脂、高蛋白、无添加成为核心搜索关键词,70% 以上的消费者在购买时会关注产品配料表。同时,添加胶原蛋白、益生菌、维生素等功能性成分的奶咖产品需求快速增长,67.8% 的消费者愿意为透明配方、健康原料支付 15% 以上的溢价。

情绪价值需求凸显

:奶咖从单纯的提神饮品,升级为承载情绪价值、生活仪式感的载体,73% 的 Z 世代消费者愿意为产品的情绪价值支付 20% 以上的溢价。品牌联名、包装设计、文化叙事、场景体验,成为影响消费者决策的重要因素,「治愈感」「仪式感」「自我表达」成为产品核心附加值。

4.3 消费场景:全时段全场景渗透,碎片化需求凸显

通勤早八场景

:是奶咖第一大消费场景,占比超 30%,消费者通过外卖、门店自提购买奶咖,实现「提神 + 早餐」双重需求,便捷性是核心考量因素。

办公室下午茶场景

:核心消费时段为 14:00-16:00,以团队拼单、单人购买为主,兼具提神与社交属性,是中高端奶咖产品的核心消费场景。

居家自制场景

:增速最快的消费场景,家用咖啡机、即饮奶咖、速溶奶咖销量持续攀升,消费者在家中实现「咖啡自由」,周末、节假日是消费高峰,对产品便捷性、风味还原度要求高。

社交休闲场景

:包括线下门店聚会、旅游出行、商圈逛街等场景,兼具饮品功能与社交属性,对门店环境、产品颜值、品牌调性敏感度高。

夜间休闲场景

:低咖啡因、脱咖啡因奶咖产品快速增长,打破了咖啡的夜间消费限制,成为奶茶、酒精饮品的替代选择,夜间消费占比持续提升。

第五章 2026 年中国奶咖市场竞争格局

5.1 现制奶咖赛道:四大阵营分庭抗礼,本土品牌领跑主流市场

本土万店头部阵营

:以瑞幸咖啡为核心,库迪、幸运咖、挪瓦咖啡紧随其后,门店数量均突破万家,占据了现制奶咖 70% 以上的交易量。

国际巨头阵营

:以星巴克为核心,Tims 天好咖啡、皮爷咖啡等紧随其后,核心布局中高端市场,依托「第三空间」场景体验与品牌溢价,维持稳定的市场份额。星巴克中国门店数量超 8000 家,宣布未来计划拓展至 2 万家,在高端奶咖市场占有率仍保持 60% 以上。

新茶饮跨界阵营

:古茗、茶百道、茶颜悦色、霸王茶姬等头部新茶饮品牌,依托现有门店网络、供应链优势与用户基础,纷纷入局奶咖赛道,将咖啡产品纳入常规菜单,以 6.9-16.9 元的价格带快速抢占下沉市场份额,成为现制奶咖赛道的重要变量。

区域精品与独立咖啡品牌阵营

:以上海 Manner、北京 % Arabica 等为代表的区域精品品牌,聚焦一二线城市,主打高性价比精品奶咖,单店坪效领先;同时大量独立精品咖啡店深耕本地市场,主打本土化风味创新与个性化体验,占据高端细分市场。

5.2 即饮奶咖赛道:外资巨头稳居头部,本土品牌与乳企跨界崛起

外资巨头稳居头部

:雀巢凭借丝滑拿铁等经典产品,稳居即饮奶咖市场份额第一,2025 年市场份额达 32.1%,通过全价格带覆盖、全渠道布局,维持行业领先地位。可口可乐、三得利等国际品牌紧随其后,占据中高端即饮奶咖市场核心份额。

本土新锐品牌快速崛起

:三顿半、永璞、隅田川等新锐咖啡品牌,依托精品化、差异化产品,快速抢占即饮奶咖市场,冷萃奶咖、短保鲜奶奶咖等产品增速迅猛,通过线上电商渠道实现弯道超车,市场份额持续提升。

乳企跨界入局

:伊利、蒙牛等头部乳企,依托乳制品供应链优势,分别推出「伊刻活泉咖啡」「每日咖啡」系列,以「真牛乳 + 阿拉比卡豆」为卖点切入中端市场,2025 年二者合计市场份额达 9.2%,成为即饮奶咖赛道的重要玩家。

5.3 速溶奶咖赛道:传统品类份额下滑,精品化升级成核心趋势

5.4 核心竞争逻辑演变:从价格战到价值战,全方位能力比拼

供应链能力成为核心护城河:头部品牌通过自建烘焙工厂、直采基地、规模化采购,实现成本优化与品质可控,单杯成本较中小品牌低 2 元以上,构建了难以复制的供应链壁垒。

产品创新成为破局关键:同质化竞争加剧下,本土化风味创新、健康化产品升级、奶源多元化探索,成为品牌差异化竞争的核心,持续的爆品打造能力决定了品牌的用户粘性与增长潜力。

数字化运营决定增长效率:头部品牌通过数字化系统,实现用户运营、门店管理、供应链备货的全流程数字化管控,大幅提升运营效率,降低运营成本,与中小品牌的差距持续拉大。

第六章 2026 年中国奶咖市场核心发展趋势

6.1 产品创新:健康化、本土化、多元化三大主线并行

健康化升级成为核心方向

:减糖、零糖、低脂、高蛋白成为产品标配,功能性奶咖快速崛起,添加益生菌、胶原蛋白、维生素、膳食纤维等成分的产品将成为创新热点。同时,脱咖啡因、低咖啡因奶咖产品快速增长,打破消费时段限制,覆盖更多人群。

本土化风味融合持续深化

:中式风味与奶咖的融合将成为爆品核心来源,桂花酒酿、陈皮、龙井、武夷岩茶、红枣、枸杞等中式元素将被广泛应用于奶咖产品,打造符合中国消费者口味的本土化奶咖,摆脱对西式经典风味的依赖。

奶源选择多元化发展

:除了传统牛乳,厚乳、冰博克、水牛奶、牦牛奶等特色乳,以及燕麦奶、椰奶、巴旦木奶、榛子奶等植物基奶,将成为奶咖产品的重要创新载体,满足消费者多元化、个性化的口味需求与饮食偏好。

6.2 供应链升级:本土化、数字化、标准化协同推进

原料本土化布局加速

:头部品牌将持续加大云南咖啡豆的直采与研发投入,推动云南咖啡豆品质升级与应用占比提升,降低对进口咖啡豆的依赖,应对国际原料价格波动风险。同时,奶咖专用乳制品、植物基奶的本土化研发与生产将持续深化,实现核心原料自主可控。

全链路数字化升级

:AI、大数据等技术将深度应用于产业链全流程,从种植端的气候监测、产量预测,到烘焙端的智能曲线控制,再到终端的销售预测、库存管理,实现全链路数字化管控,提升行业效率,降低运营成本。

行业标准体系持续完善

:针对奶咖专用原料、生产制作流程、门店运营等环节的团体标准、国家标准将持续出台,推动行业规范化发展,淘汰低质产能,提升行业整体品质水平。

6.3 渠道变革:下沉渗透、场景创新、线上线下融合

下沉市场成为核心战场

:一二线城市市场趋于饱和,三线及以下城市、县域市场将成为品牌扩张的核心方向,头部品牌将持续加密下沉市场门店网络,针对下沉市场消费者的口味偏好、价格敏感度,打造专属产品与运营策略,释放下沉市场增长潜力。

场景化渠道创新持续突破

:奶咖消费将突破传统门店限制,向办公室、校园、酒店、交通枢纽、景区、社区等全场景渗透,自助咖啡机、无人零售柜、店中店等创新业态将快速发展,填补碎片化消费需求,实现「消费者在哪里,奶咖渠道就在哪里」。

线上线下深度融合

:品牌将持续打通线上线下渠道,通过私域流量运营、会员体系打通,实现线上种草、线下履约,线上引流、线下体验的全链路闭环,提升用户粘性与复购率。直播电商、社区团购等新兴渠道将成为即饮、速溶奶咖产品的核心增长引擎。

6.4 竞争格局:集中度持续提升,生态位分化加剧

行业集中度持续提升

:头部品牌凭借供应链、品牌、数字化优势,持续扩大市场份额,中小品牌生存空间持续压缩,行业将进入整合洗牌阶段,「强者恒强」的格局将进一步凸显。预计 2026 年底,TOP5 品牌将占据现制奶咖市场 60% 以上的份额。

品牌生态位分化加剧

:行业告别同质化价格战,品牌将逐步形成清晰的差异化定位,极致性价比、大众质价比、中高端场景、高端精品四大赛道的品牌边界将更加清晰,品牌将聚焦自身核心优势,在细分赛道构建护城河,避免全价格带的恶性竞争。

跨界融合成为常态

:新茶饮品牌、乳企、食品企业将持续入局奶咖赛道,依托自身供应链、渠道、用户优势,实现跨界竞争。同时,奶咖品牌将向零食、烘焙、周边产品等领域延伸,打造「咖啡 +」的多元化产品矩阵,提升单店营收与用户生命周期价值。

6.5 可持续发展:ESG 实践成为品牌核心竞争力

上游端,品牌将持续推动公平贸易,加大对咖啡种植户、牧场的扶持,推动可持续种植与养殖模式,减少碳排放。

包装端,可回收、可降解、轻量化包装将成为行业标配,品牌将推出包装回收计划,减少塑料污染,降低产品碳足迹。

运营端,门店节能改造、绿色供应链建设将成为行业趋势,头部品牌将发布碳足迹报告,制定碳中和目标,推动行业绿色可持续发展。

第七章 行业挑战与发展机遇

7.1 核心挑战

原料价格波动风险加剧

:咖啡豆、乳制品等核心原料受国际地缘政治、极端天气、市场供需影响,价格波动剧烈,2025 年以来巴西咖啡豆主产区遭遇极端天气,国际咖啡期货价格大幅波动,给品牌成本控制带来巨大挑战,中小品牌抗风险能力较弱,面临较大的经营压力。

产品同质化严重,创新难度加大

:奶咖产品门槛相对较低,爆品极易被复制,行业跟风现象严重,产品同质化加剧。消费者对新品的新鲜感持续缩短,品牌爆品打造难度持续加大,单纯的风味叠加已无法满足消费者需求,对品牌的底层创新能力提出了更高要求。

行业竞争白热化,中小品牌生存压力大

:头部品牌凭借供应链、规模、数字化优势,持续优化成本,压低价格,行业马太效应凸显。中小品牌缺乏规模优势,成本居高不下,在价格战中难以生存,门店闭店率持续攀升,行业洗牌加剧。

行业标准仍待完善,食品安全风险仍存

:尽管行业标准持续完善,但针对奶咖专用原料、现制饮品制作流程等环节的标准仍存在空白,部分中小门店存在原料品控不严、操作不规范、卫生条件不达标等问题,食品安全事件时有发生,影响行业整体口碑。

7.2 核心发展机遇

下沉市场仍有巨大增量空间

:当前中国三线及以下城市咖啡渗透率不足 20%,远低于一线城市的 70% 以上,仍有 3 倍以上的提升空间。随着城镇化进程推进、居民可支配收入提升、咖啡文化普及,下沉市场将成为未来 5 年奶咖行业最大的增量来源。

家庭自制场景爆发式增长

:家用咖啡机销量持续攀升,2025 年家用全自动咖啡机销量突破 500 万台,同比增长 35% 以上。即饮奶咖、速溶精品奶咖、咖啡浓缩液等产品快速迭代,家庭自制奶咖场景迎来爆发式增长,成为即饮、速溶奶咖赛道的核心增量来源。

功能性细分赛道仍是蓝海市场

:当前奶咖市场产品仍以基础款为主,针对减脂、养生、美容、助眠等细分需求的功能性奶咖产品仍处于发展初期,市场竞争较小,消费者需求旺盛,具备巨大的发展潜力,是品牌差异化竞争的核心方向。

出海机遇广阔

:中国奶咖品牌在供应链效率、数字化运营、爆品打造等方面已形成全球领先的优势,东南亚、中东、拉美等新兴市场咖啡消费快速增长,为中国奶咖品牌出海提供了广阔的市场空间,头部品牌已开始布局海外市场,未来出海将成为品牌重要的增长曲线。

第八章 未来展望与行业建议

8.1 未来展望

市场规模持续扩容,2030 年突破 3000 亿元

:未来 5 年,中国奶咖市场将维持 12% 以上的年复合增长率,预计 2030 年整体市场规模将突破 3000 亿元,成为全球最大的奶咖消费市场之一,奶咖将彻底成为中国国民日常饮品。

行业集中度持续提升,本土品牌主导市场

:未来 3 年,行业将进入深度整合阶段,头部品牌市场份额持续提升,TOP5 品牌将占据现制奶咖市场 70% 以上的份额。本土品牌将持续领跑大众主流市场,在中高端市场逐步实现对国际品牌的追赶与超越,形成以本土品牌为主导的市场格局。

中国奶咖文化形成,本土化创新成为核心

:随着行业发展,中国将逐步形成符合本土消费者口味偏好与消费习惯的奶咖文化,摆脱对西式咖啡文化的依赖,本土化风味创新、中式场景融合将成为行业发展的核心方向,中国奶咖将形成独特的产品体系与文化内核。

全球化布局加速,中国品牌走向世界

:头部奶咖品牌将加速全球化布局,依托中国完善的供应链体系、领先的数字化运营能力与产品创新能力,进军全球新兴市场,中国奶咖品牌将成为全球咖啡市场的重要力量,实现从「产品出海」到「品牌出海」的跨越。

8.2 行业建议

对品牌方

深耕供应链,构建核心护城河

:持续加大供应链投入,推动核心原料本土化布局,建立长期锁价机制,应对原料价格波动风险。通过规模化、数字化提升供应链效率,优化产品成本,构建难以复制的供应链壁垒。

坚持差异化创新,摆脱同质化竞争

:跳出单纯的风味叠加与价格内卷,聚焦消费者细分需求,在健康化、功能性、本土化等方向进行底层创新,打造差异化产品矩阵,形成独特的品牌调性,提升用户粘性与品牌溢价。

精细化运营,提升经营质量

:告别单纯的规模扩张,转向精细化运营,通过数字化工具提升门店运营效率、用户运营能力与供应链管理水平,优化单店盈利模型,提升经营质量,实现可持续的高质量增长。

把握增量机遇,提前布局新赛道

:提前布局下沉市场、家庭自制场景、功能性细分赛道与出海市场,把握行业增量机遇,开辟第二增长曲线,避免在存量市场的恶性竞争。

对行业与监管方

完善行业标准体系,推动行业规范化发展

:加快出台针对奶咖专用原料、现制饮品制作流程、门店运营管理等环节的国家标准与行业规范,完善品控体系,加强食品安全监管,淘汰低质产能,推动行业规范化、高质量发展。

推动产业协同,提升行业整体竞争力

:推动产业链上下游深度协同,建立咖啡、乳制品产业协同发展机制,加强产学研合作,推动核心技术研发与创新,提升中国奶咖行业的整体竞争力,实现产业共赢。

推动本土化产业发展,助力乡村振兴

:加大对云南咖啡产业、本土乳制品产业的扶持力度,推动本土原料品质升级与品牌化发展,建立公平贸易机制,保障种植户与养殖户利益,助力乡村振兴,实现产业可持续发展。