来源:瑞银UBS

瑞银(UBS)发布的《2026-2027年全球经济与市场展望报告》,涵盖了未来两年全球宏观经济、货币政策、资产价格、贸易形势及产业趋势的全面预测与分析。以下是对该报告的核心内容总结:

一、宏观经济展望

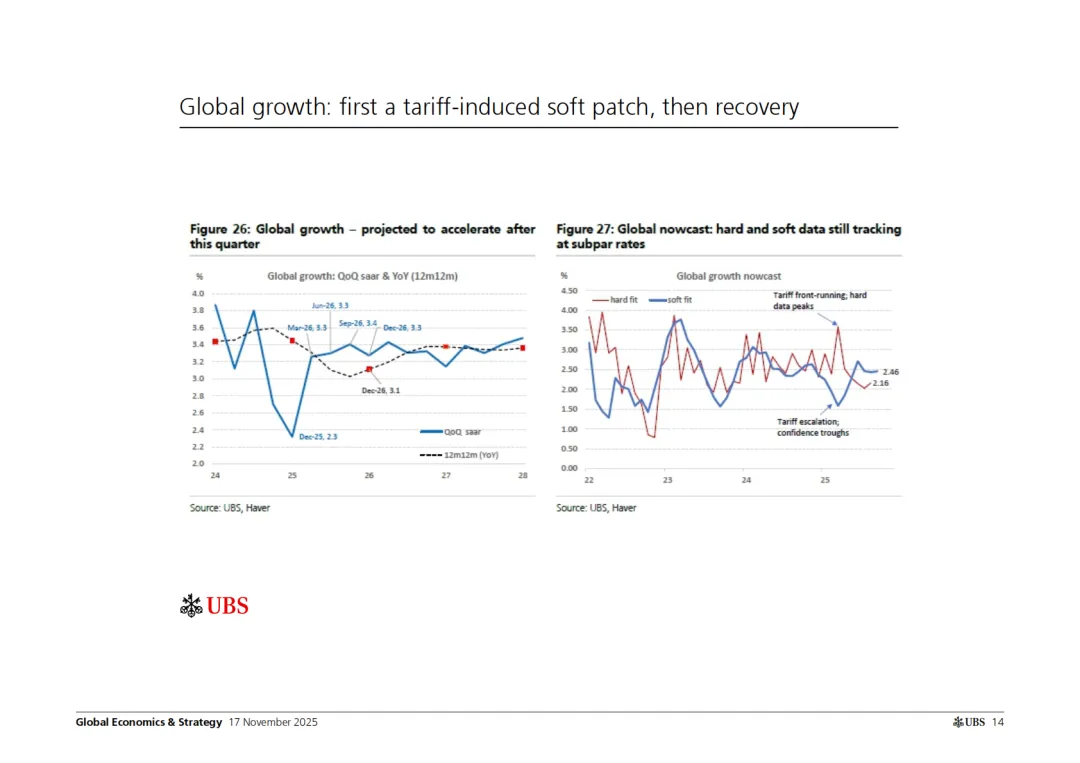

1. 全球增长

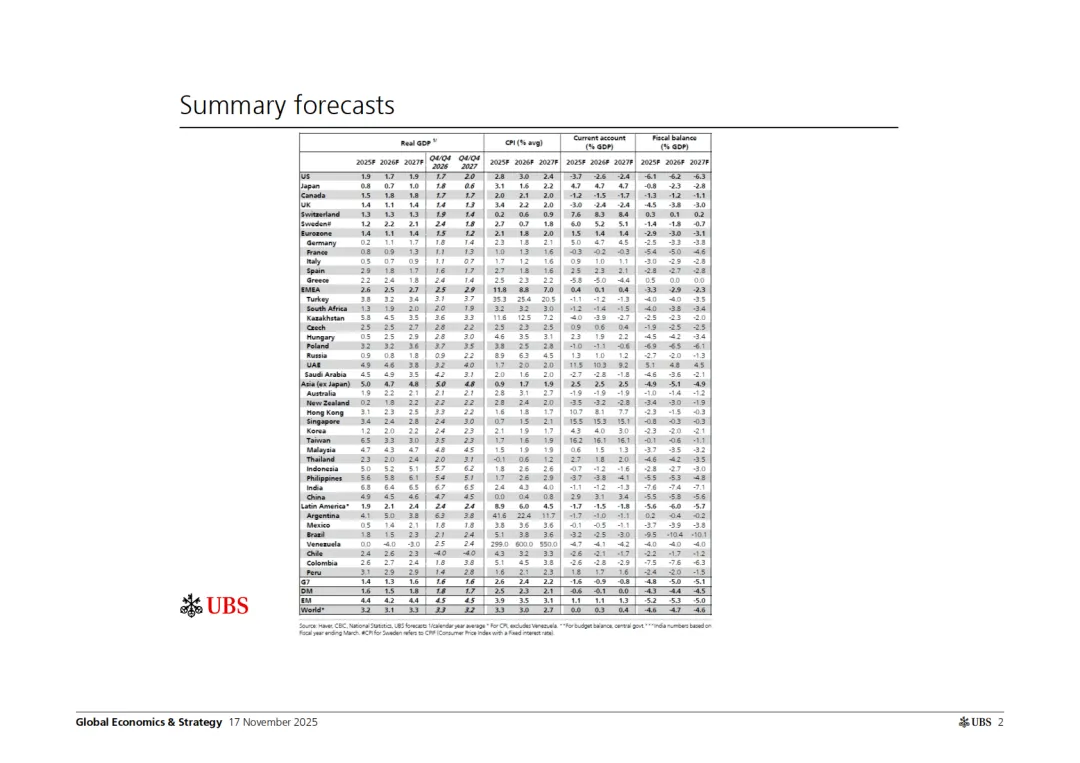

预计2025年全球GDP增长为2.7%,2026年为3.3%,2027年为3.1%。

美国增长放缓,2025年为1.9%,2026年为1.8%,2027年为1.9%。

欧元区增长疲软,2025年为1.4%,2026年为1.7%,2027年为1.4%。

2. 通胀趋势

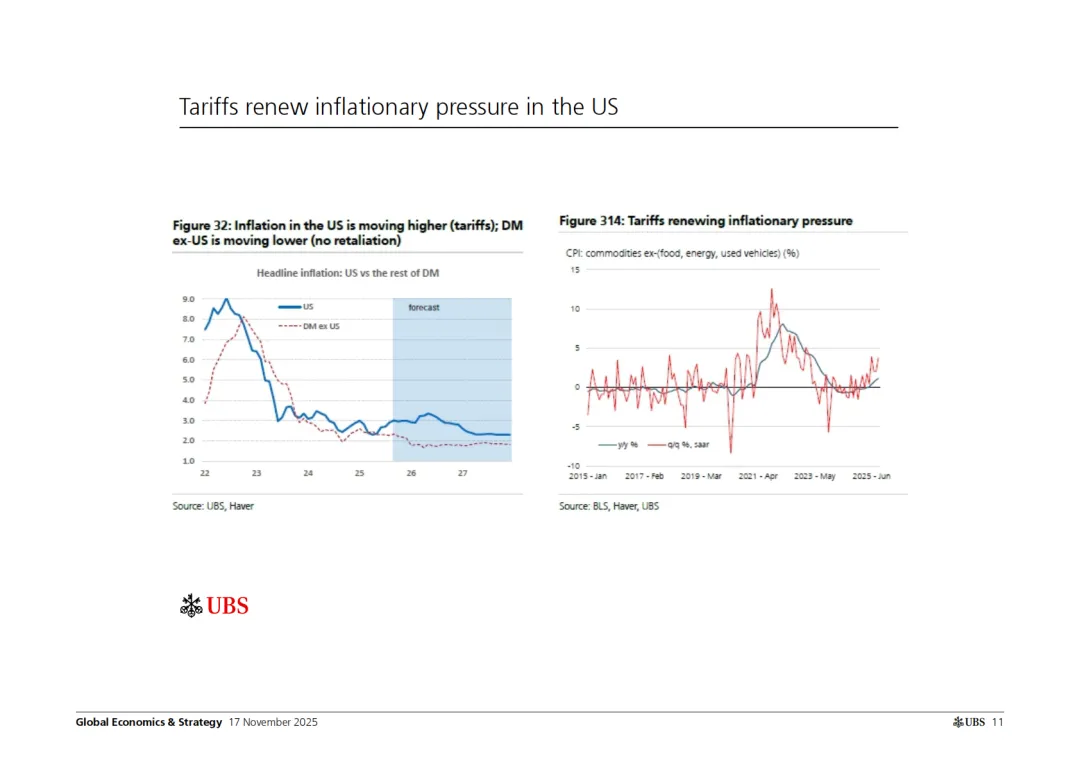

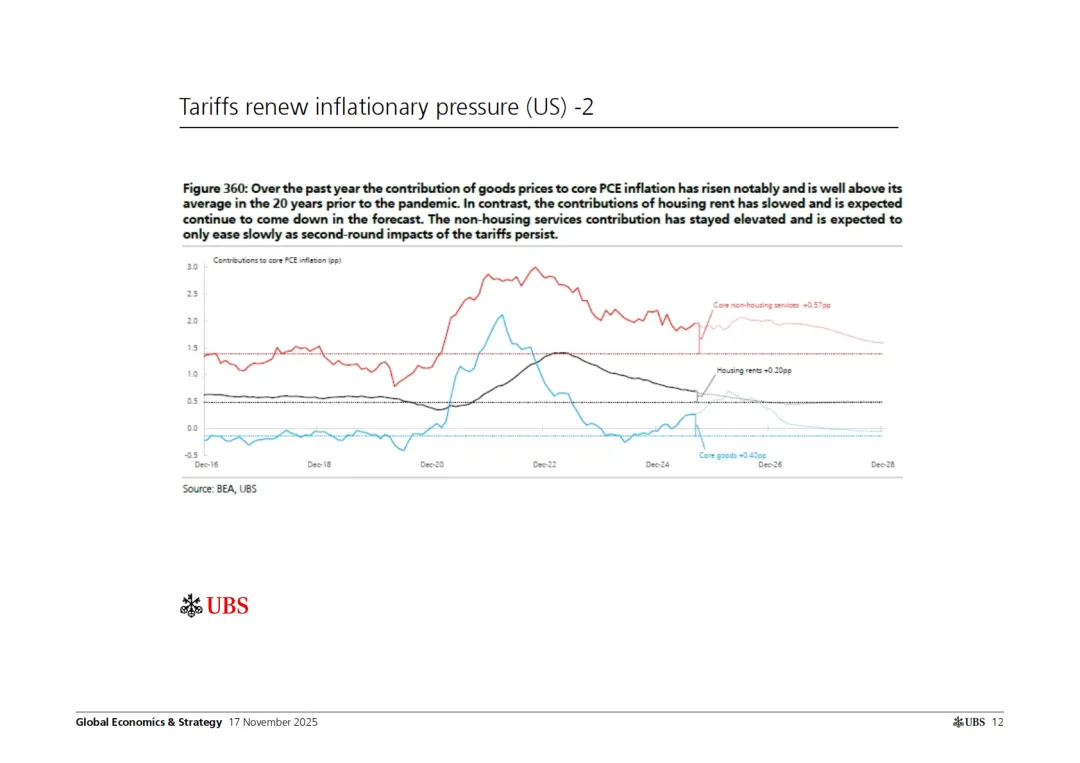

美国通胀因关税影响回升,预计2025年为2.8%,2026年为3.0%,2027年回落至2.4%。

欧元区通胀温和,2025-2027年均维持在1.8%-2.0%之间。

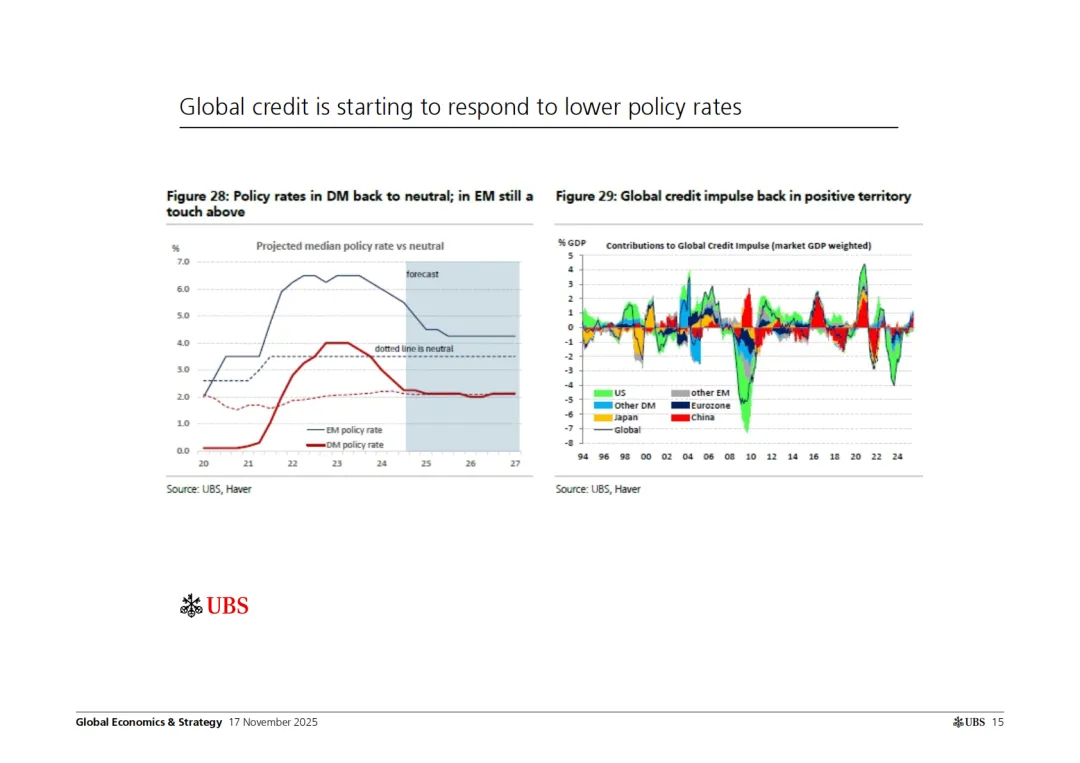

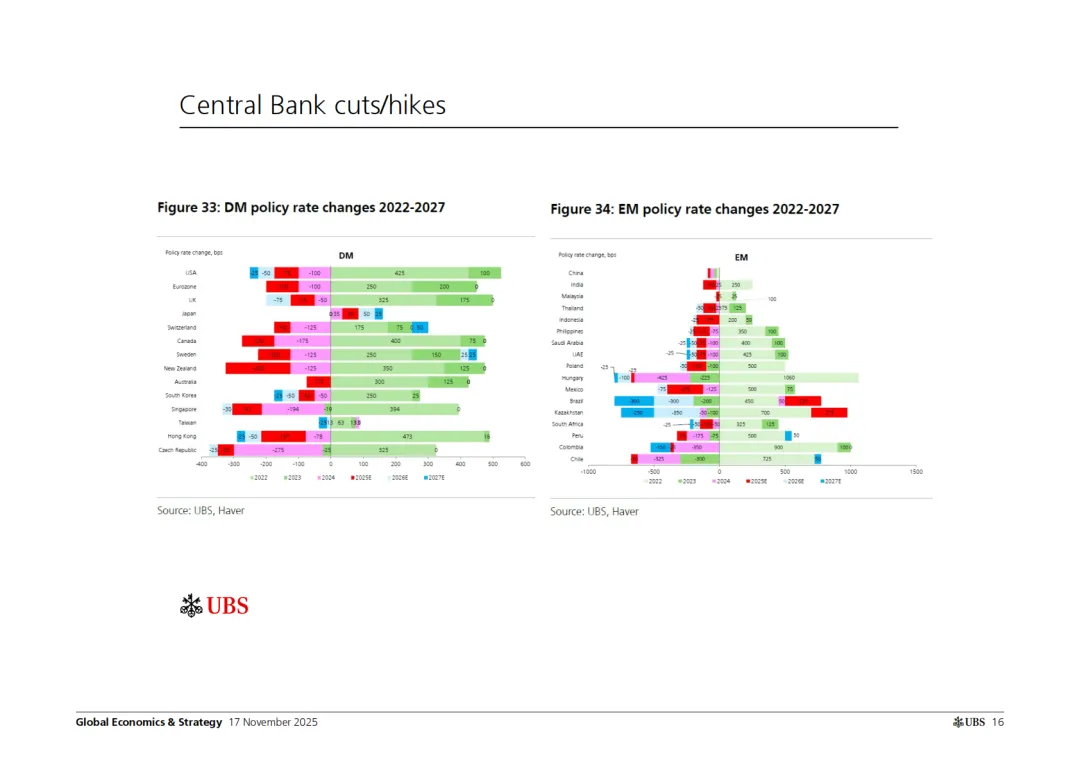

3. 货币政策

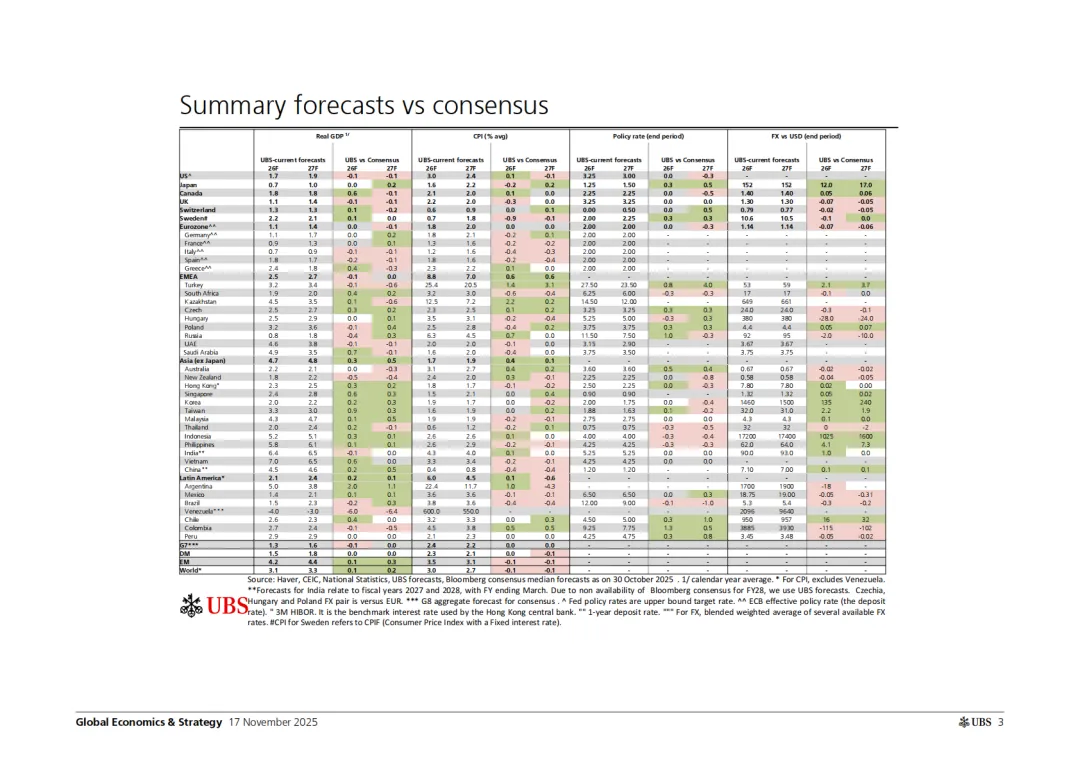

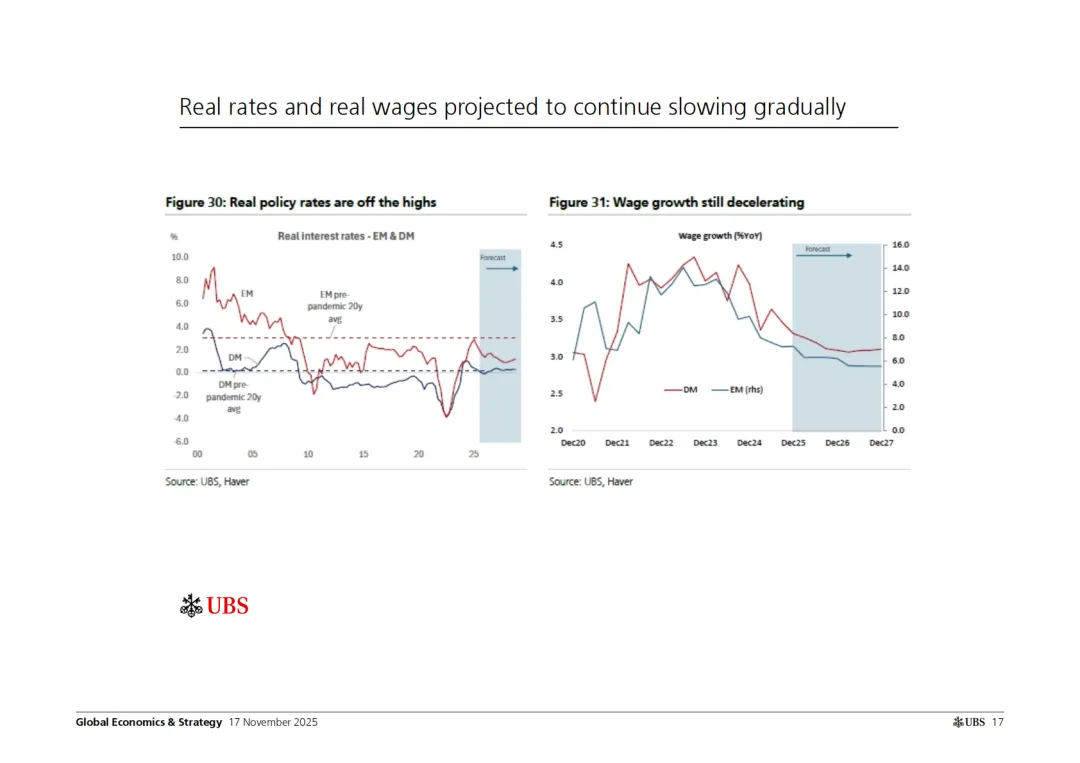

美国政策利率从2025年的3.75%逐步降至2027年的3.00%。

欧元区政策利率维持在2.00%不变。

全球信用脉冲重回正值,表明信贷环境趋于宽松。

二、市场预测

1. 股市

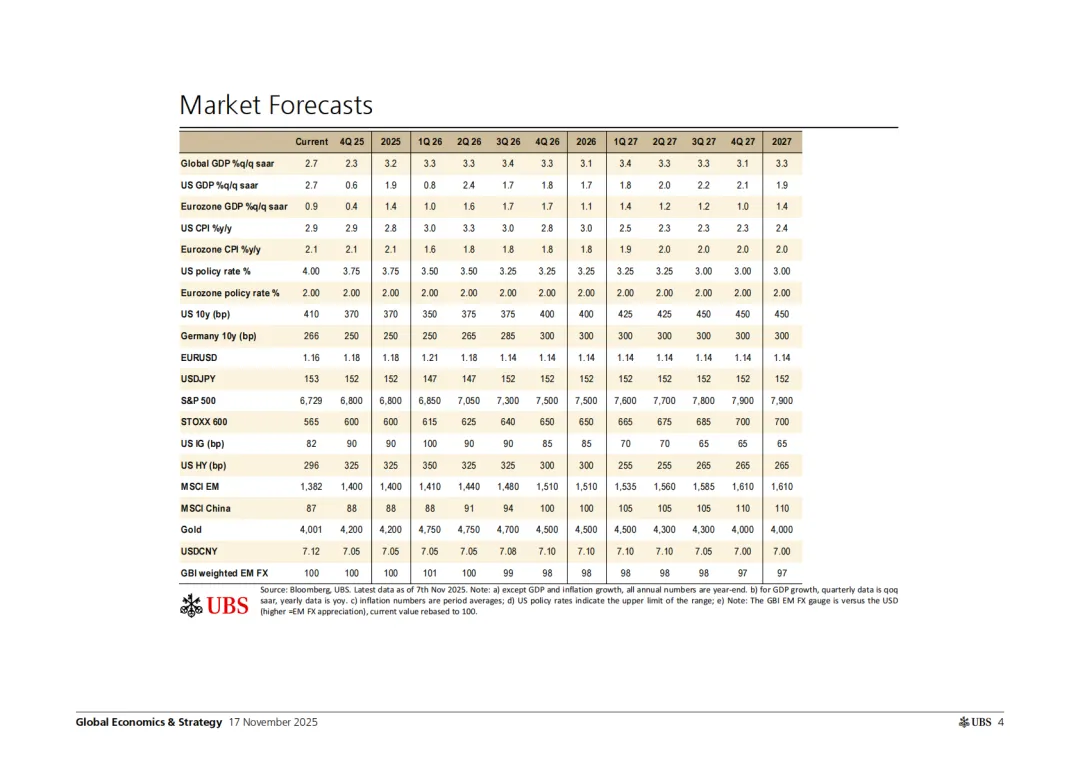

标普500:从2025年的6800点上升至2027年的7900点。

STOXX 600:从600点上升至700点。

MSCI中国:从88上升至110。

MSCI EM:从1400上升至1610。

2. 汇率

EUR/USD:2025年为1.18,2026年回落至1.14,2027年持平。

USD/CNY:2025年为7.05,2027年为7.00。

美元指数:2025年表现疲软,可能连续两年下跌。

3. 债券

美国10年期国债收益率:从2025年的3.70%升至2027年的4.50%。

德国10年期国债收益率:从2.50%升至3.00%。

4. 大宗商品

黄金:2025年为4200美元/盎司,2026年高点达4750美元,2027年回落至4000美元。

黄金需求受央行购金和私人投资推动,价格对宏观因子敏感度下降。

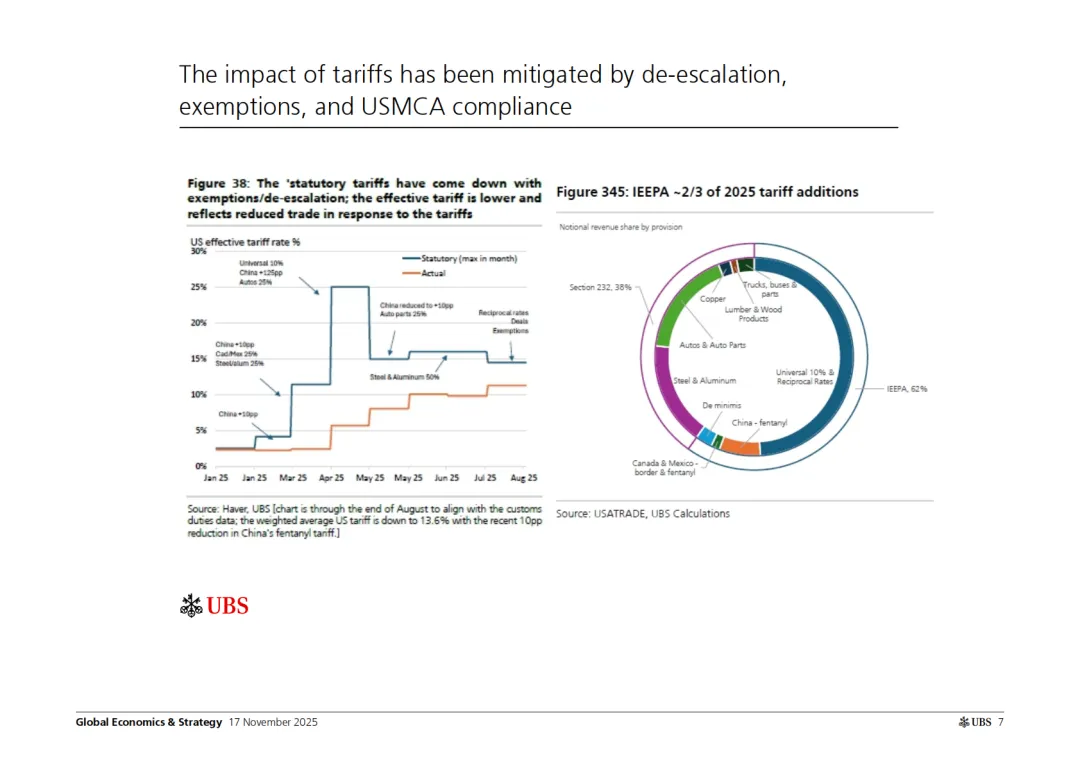

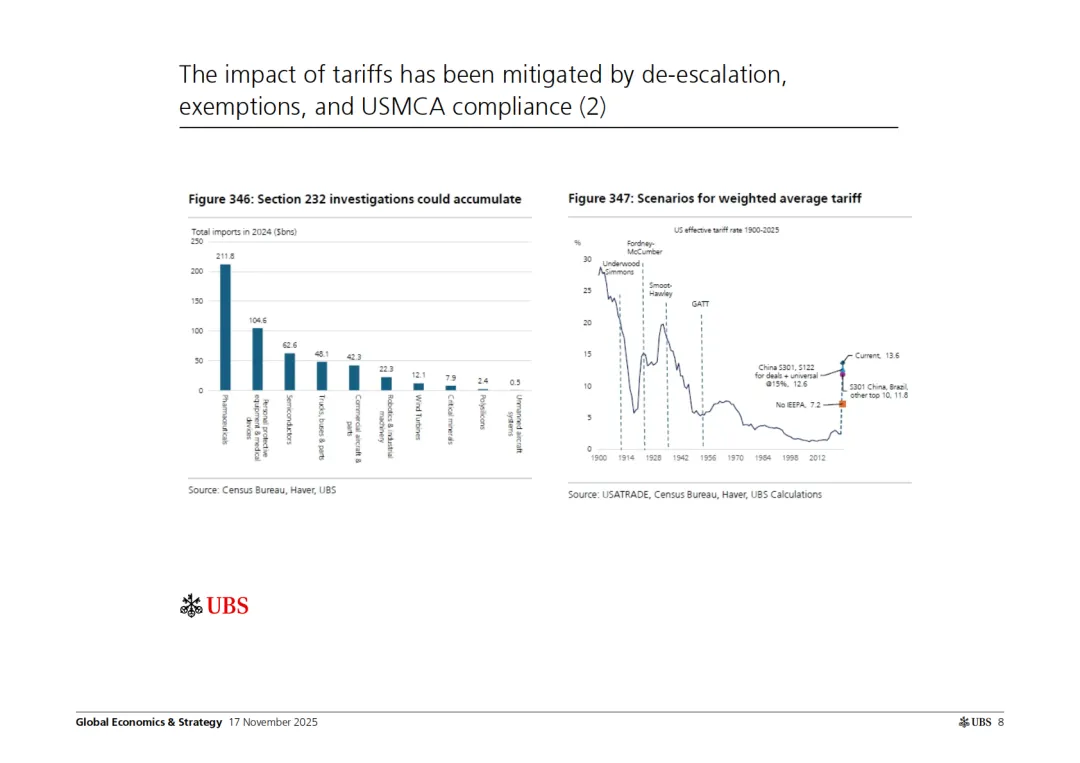

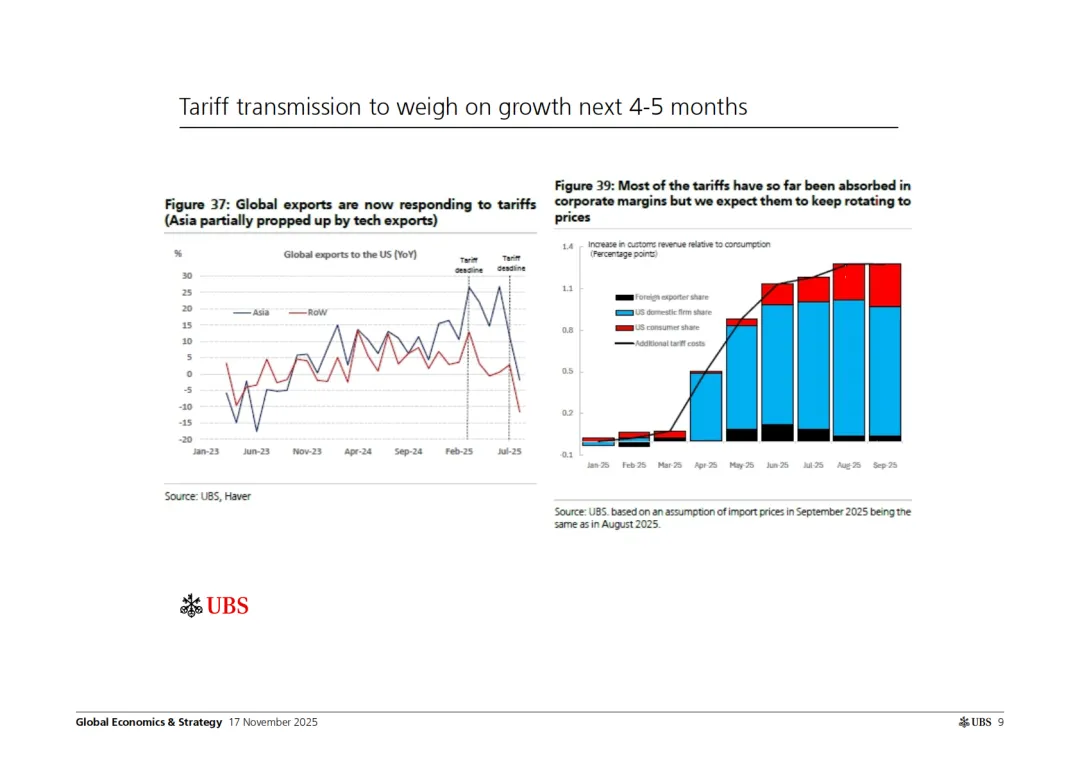

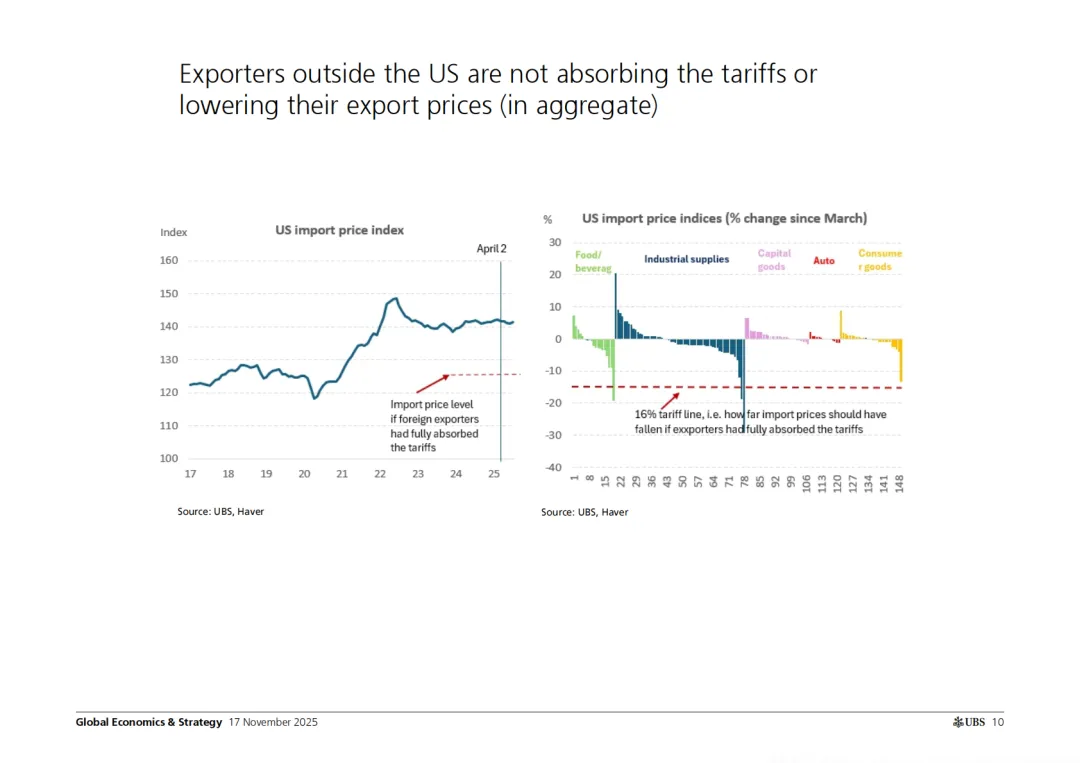

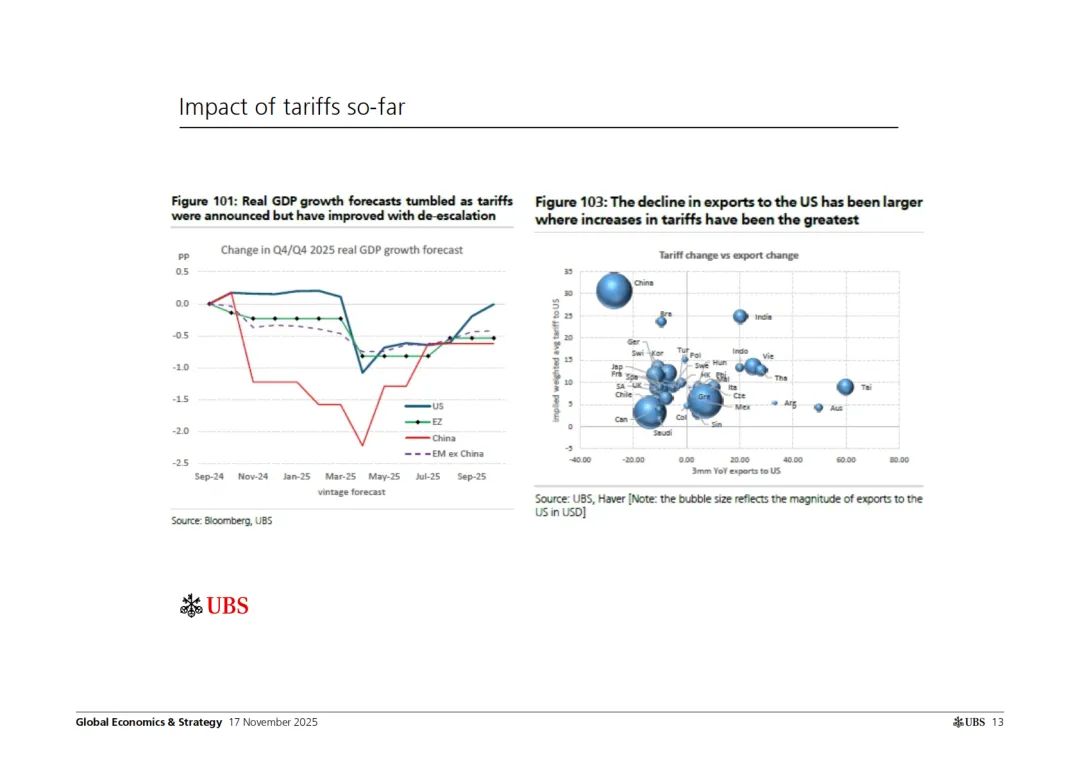

三、关税与贸易影响

美国关税影响被豁免、合规和缓和所抵消,实际有效关税低于名义税率。

关税对企业利润的冲击正在向消费者价格转移。

全球出口对关税反应滞后,亚洲出口仍由科技产品支撑。

四、科技与生产力

AI投资主要集中在“Magnificent 7”等头部企业,其他科技公司资本支出下降。

科技出口占全球出口的50%,占亚洲出口的66%。

与90年代互联网泡沫相比,当前科技公司盈利更强、负债更少、现金流更健康。

五、市场结构与风险

市场集中度上升,72%的市值增长来自9只股票(如Magnificent 7 + Oracle + Broadcom)。

当前市场结构与1997-1999年高度相似,但尚未出现泡沫顶端的“狂热”特征。

并购与IPO活动仍低于90年代水平,显示市场情绪相对理性。

六、美国劳动力与消费

劳动力市场出现供需缺口收窄,工资增速放缓。

高收入群体信心下降,尽管其流动性资产占比仍高。

消费者支出与工时增长脱节,暗示潜在增长放缓。

七、中国房地产市场

住宅销售面积下降57%,新开工面积下降76%。

房价持续下跌,库存去化周期达25-30个月。

人口结构变化削弱长期住房需求。

八、债务与财政

美国、法国、巴西等国债务压力较大,需关注财政可持续性。

日本、意大利债务水平高企,但短期内风险可控。

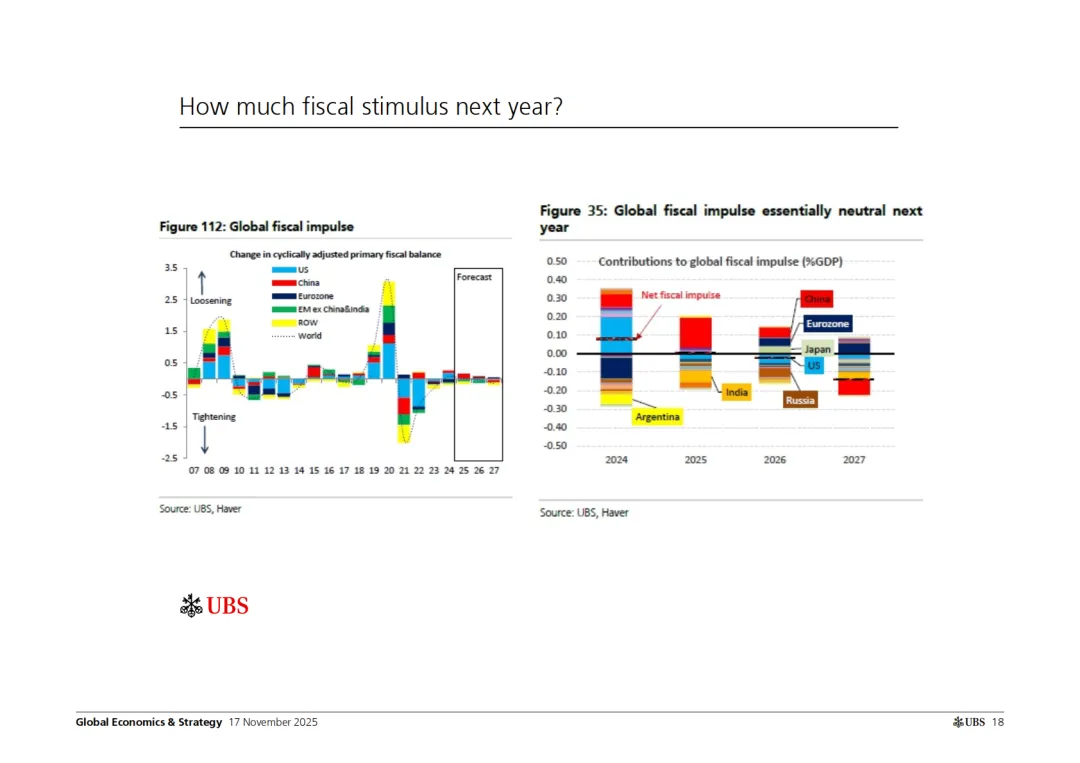

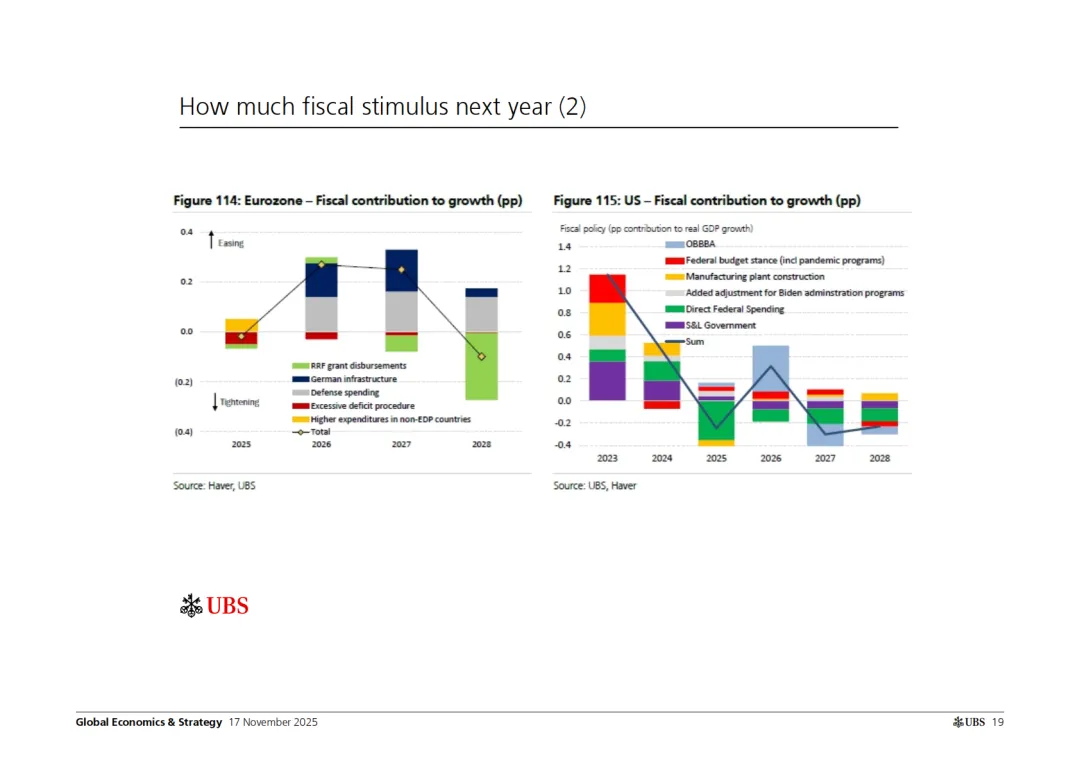

全球财政脉冲2026年基本中性,美国财政支持减弱。

九、投资策略建议

推荐交易策略包括:

做多S&P 500 vs CDX高收益债

做多美国高质量股 vs 低质量股

做多中国 vs 印度股票

做多黄金 vs CRB商品指数

做多巴西雷亚尔 vs 智利比索

十、风险提示

关税进一步升级

通胀反弹导致货币政策收紧

美国财政赤字扩大

科技股泡沫破裂

地缘政治冲突升级

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“全球经济与市场展望报告”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。