基于26年2/2前三季度财报分析:Q3业绩超预期,MLCC稳健增长,2026财年展望全面上调!好景不长,在新年初2026年2月24日TDK被中国商务部列入出口管制“关注名单”,对TDK有何影响?

一、 核心财务数据:全线飘红,信心十足

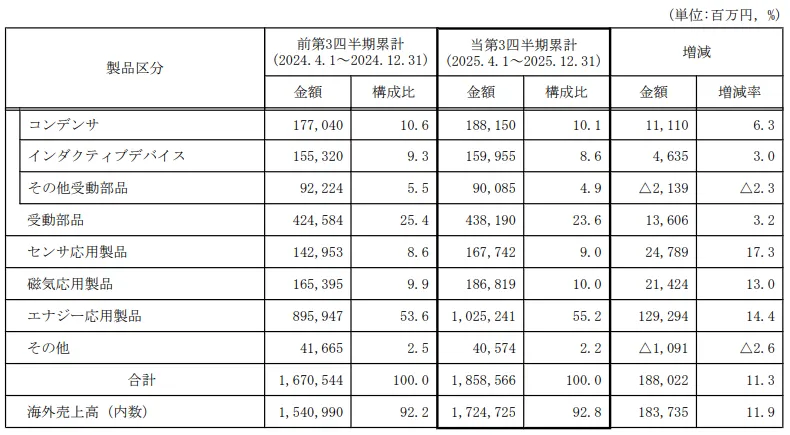

在充满挑战的全球经济环境中,TDK交出了一份亮眼的成绩单。2026财年前三季度(2025年4月-12月),公司实现销售额1.86万亿日元,同比增长11.3%;营业利润2307亿日元,同比增长10.4%;归母净利润1812亿日元,同比增长12.6%。

尤其值得关注的是,由于第三季度单季(10-12月)业绩超出预期,TDK果断上调了全年业绩预测:销售额预期从 2.37万亿上调至 2.47万亿日元。营业利润预期从 2450亿上调至2650亿日元。归母净利润预期从1800亿上调至1900亿 日元。这表明管理层对2026年全年表现信心饱满,对未来的经营环境持乐观态度。

二、 业务板块透视:MLCC与被动元件表现稳健

TDK的业务主要分为五大板块,其中与我们关注的MLCC(多层陶瓷电容器)直接相关的是被动元件部门。财报数据清晰地展示了各板块的表现:

被动元件板块(含MLCC):销售额4382亿日元,同比增长3.2%。MLCC相关:财报中提到的“陶瓷电容器与电介电容器”,销售额为1882亿日元,同比增长6.3%。增长主要得益于产业设备市场的需求增加。这表明,尽管消费电子市场可能波动,但工业、通信基站、新能源等领域的MLCC需求依然稳固,是公司业绩的“压舱石”。

电感器:销售额1599亿日元,同比增长3.0%,主要受ICT市场驱动。其他被动元件:略有下降,主要受ICT市场部分需求减少影响。

能源应用产品板块:表现最强劲,销售额1.03万亿日元,同比大增14.4%,占总营收比重高达55.2%。这主要得益于二次电池和电源产品在ICT市场的旺盛需求,特别是数据中心、智能手机等领域。

传感器与磁应用产品板块:同样表现不俗。传感器销售额1677亿日元,大增17.3%;磁应用产品(主要为HDD相关)销售额1868亿日元,增长13.0%。两者均受益于AI服务器、数据中心对HDD和传感器的强劲需求。

小结:从业务结构看,TDK已成功从传统的被动元件巨头,转型为以“能源应用(电池)+ 被动/传感器元件”双轮驱动的科技公司。MLCC等被动元件业务虽然增速不如能源板块迅猛,但其稳健的增长和高利润率,为公司提供了坚实的现金流和抗周期性。

三、 MLCC产业信息与未来展望

当前市场定位:TDK是全球MLCC市场的主要参与者之一,尤其在高可靠性、车规级、小型化MLCC领域技术领先。财报中提到其MLCC增长主要受“产业设备市场”驱动,而非消费电子,这符合其高附加值的产品定位。在财报的“地域销售”数据中,中国市场贡献了超过55%的销售额,是TDK最重要的市场。这表明其MLCC等产品深度融入了中国庞大的电子制造产业链。

未来机遇与挑战预测:

机遇:

AI与数据中心:AI服务器、高速交换机的功耗和数据处理量激增,对高性能、高可靠性的MLCC和电感需求将持续增长。

汽车电动化与智能化:尽管财报提到BEV(纯电动车)需求短期低迷,但长期趋势不变。每辆智能电动汽车的MLCC用量是传统汽车的数倍,车规级MLCC市场空间巨大。

产业升级:工业自动化、可再生能源(太阳能、风电逆变器)等领域对高端被动元件的需求将保持稳定增长。

挑战:

行业竞争:面临村田、三星电机等巨头的激烈竞争,需持续投入研发以保持技术优势。

地缘政治与经济波动:财报中提及“贸易摩擦激化”、“地政学不透明要素”,全球供应链的稳定性是潜在风险。

下游需求波动:消费电子市场的周期性波动仍会影响部分标准品需求。

公司战略方向:从财报看,TDK正大力投资未来。前三季度研发费用高达2089亿日元,同比增长11.5%;资本支出1979亿日元,同比增长21.9%。公司明确表示,将“以小型二次电池为中心,投资超过此前预期”,可见其坚定押注成长赛道。在被动元件领域,预计TDK将继续向高端化、集成化、模块化发展,提升单件产品价值,而非参与低端价格战。

四、 总结&26年初被列入“关注名单”影响

TDK的这份财报,描绘了一家在电子产业变革中成功找准赛道、稳健前行的巨头画像。其MLCC业务如同“定海神针”,在细分市场保持稳健增长和利润;而能源应用业务则如同“增长引擎”,驱动公司驶向更广阔的蓝海。面对AI革命、能源转型的历史性机遇,TDK通过积极的研发和资本开支布局未来。

2026年2月24日被中国商务部列入出口管制“关注名单”,这意味着向TDK出口军民两用物项将面临更严格的审查更严格的出口审查,可能影响其从中国获取关键稀土原材料。

目前主流使用的MLCC为二类陶瓷电容其基础材料是钛酸钡,稀土元素用于掺杂BaTiO₃介质材料,使MLCC具备耐高压性、耐高温性、长寿命和温度稳定性(如车规级X7R/X8R等高端MLCC)。目前对TDK只是关注并未完全禁止,短期上看库存消耗生产继续影响不大;中期看国内的严格审批势必会影响其相关产品交期;长期看充满不确定性如果全面禁止供应将对高端MLCC市场行业格局带来新的变化也给TDK定位高端MLCC带来更多的挑战。

免责声明:本文基于公开财报信息解读,个人解读仅供参考。