大家好,经过前期大量的数据调研与行业梳理,这份全新的商业航天(航空航天)产业深度分析报告,今日正式对外发布第一章内容,希望能为行业内的从业者、投资者、关注行业发展的朋友,提供一份客观、详实的参考资料。

本次发布的第一章,核心聚焦商业航天产业整体核心的产品与服务、发展阶段、生命周期特征和产业链分析,摒弃泛泛而谈的内容,全部基于一手调研数据与真实行业案例,拆解行业当下的底层运行逻辑,理清当前行业发展的核心脉络,帮大家跳出碎片化信息,重新建立对商业航天产业的完整认知。

目录

引言

一、行业定义

1.1 核心产品与服务

1.2 发展阶段

1.3 生命周期特征

1.4 产业链分析

二、宏观背景分析

2.1政策环境

2.2经济环境

2.3社会环境

2.4技术环境

三、行业现状与未来市场预测

3.1行业现状

3.2未来市场预测

四、目标客群分析

4.1客群画像

4.2消费趋势

4.3核心痛点

五、竞争格局分析

5.1竞争类型

5.2玩家分类与优劣势对比

5.3行业进入壁垒分析

5.4当前竞争阶段

六、商业模式与盈利分析

6.1主要收入来源拆解

6.3关键盈利指标

6.2成本结构分析

6.4最赚钱环节及原因

6.5可复制的盈利模式提炼

七、行业研判

7.1核心驱动因素

7.2行业趋势预判

7.3机会点发掘

7.4风险与威胁识别

7.5关键成功要素

八、结论启示

8.1关键发现

8.2投资建议

8.3行业展望

引言

2026年3月,商业航天产业迎来“决战时刻”,SpaceX启动史上最大规模IPO(募资目标500亿美元,估值超1.75万亿美元),国内多型民营火箭密集官宣首飞与回收试验,国家级低轨卫星星座进入规模化组网阶段。本报告判断,商业航天已从技术验证期迈入产业化爆发期,核心驱动因素包括:政策从“补充力量”升格为“国家战略”、可复用火箭技术成熟使发射成本下降一个数量级、卫星批量化制造能力突破、下游应用场景全面打开。未来三年,全球商业航天市场规模有望突破5000亿美元,中国凭借全产业链优势和政策支持,将在低轨星座组网、可回收火箭、卫星制造等关键环节实现并跑甚至领跑。投资机会集中在火箭回收与发射服务、卫星制造与运营、核心零部件国产化、下游应用生态四大维度,但需警惕技术迭代风险、资本过热泡沫、国际竞争加剧等潜在威胁。

第一章、行业定义

商业航天(Commercial Aerospace)指由企业主导、以市场化模式开展的航天活动,涵盖火箭发射、卫星制造与运营、太空旅游、深空探测等全产业链环节。区别于传统国家主导的航天工程,商业航天以盈利为目的,通过技术创新和规模效应降低成本,推动航天技术从“国家任务”向“普惠服务”转型。当前行业处于成长期向成熟期过渡阶段,标志性事件包括可回收火箭常态化运营、低轨卫星星座规模化组网、私营企业载人航天实现。

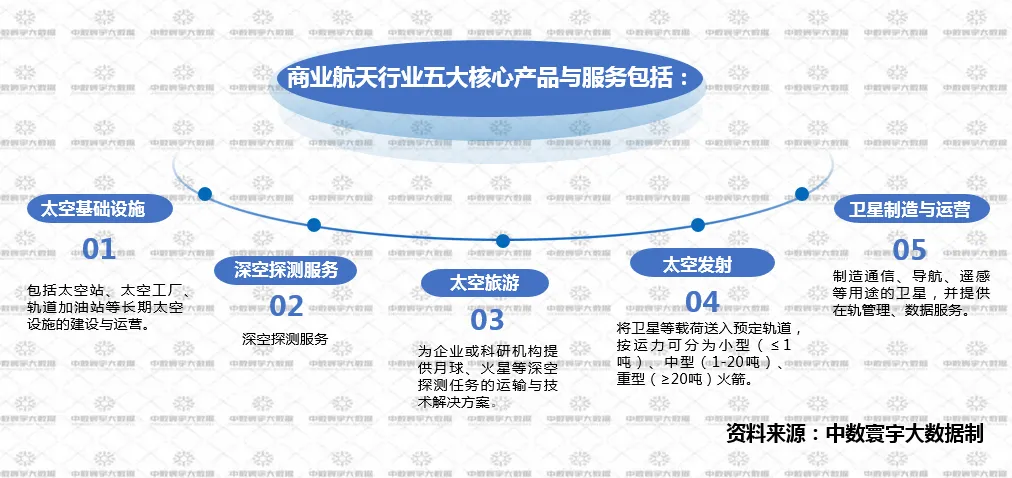

1.1 核心产品与服务

商业航天通俗理解为 “企业造的火箭和卫星”,覆盖火箭发射、卫星制造与运营、太空旅游、深空探测等全链条相关产品及服务。核心产品与服务包括:

图表1:商业航天行业五大核心产品与服务图

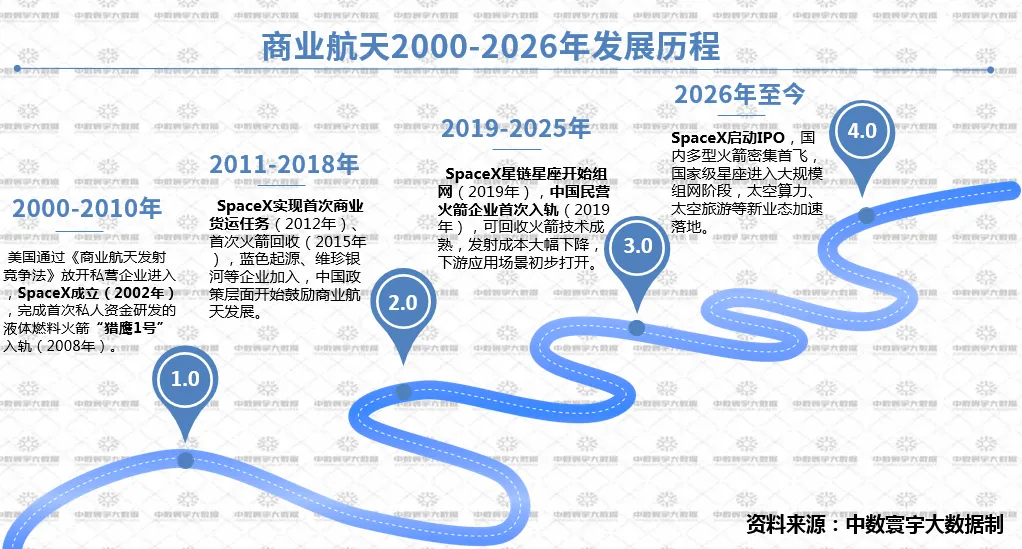

1.2 发展阶段

商业航天发展可划分为四大阶段:2000-2010年为萌芽期,以 SpaceX 成立、美国放开私营航天准入为标志。2011-2018年进入探索期,SpaceX 实现商业货运与火箭回收,中国出台政策鼓励商业航天;2019-2025年步入成长期,星链组网、中国民营火箭首飞、可回收技术成熟。2026年至今进入爆发期,头部企业启动 IPO、民营火箭密集首飞、国家级星座规模化组网。

图表2:商业航天行业发展历程

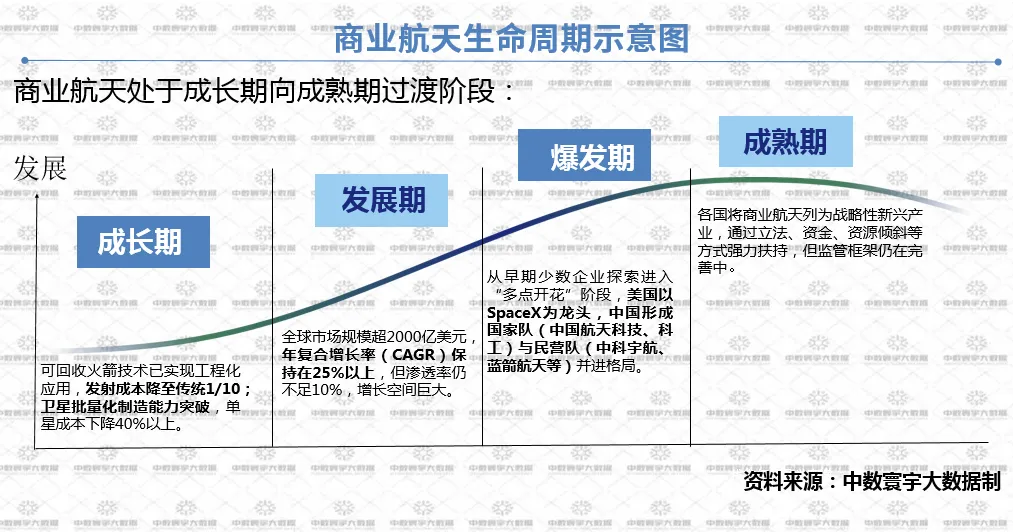

1.3 生命周期特征

当前商业航天处于高增长阶段,政策上被多国定为战略性新兴产业,扶持力度大但监管仍在完善。场规模超 2000 亿美元,年复合增长率超 25%,渗透率不足 10%,增长空间广阔。竞争格局从少数探索转向多点开花,中美领跑。技术上可回收火箭与卫星批量化制造大幅降低成本,推动行业快速迭代。

图表3:商业航天行业生命特征分析

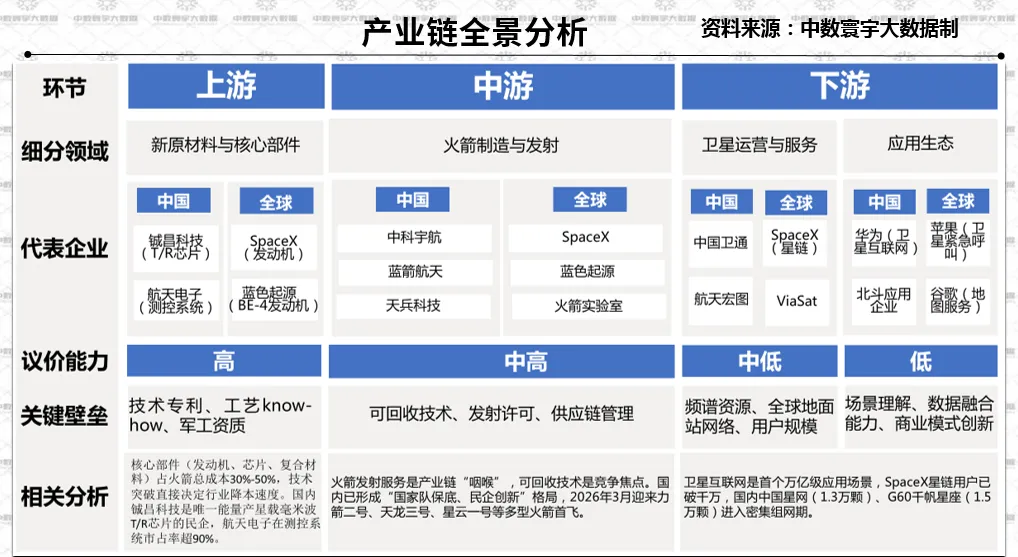

1.4 产业链分析

商业航天产业链分上中下游,上游为原材料与核心部件,技术壁垒与议价能力最高,是成本主要构成。中游为火箭制造发射与卫星运营,发射环节为产业链关键咽喉,可回收技术成竞争核心。下游为应用生态,议价能力相对较弱,卫星互联网是首个万亿级场景,全球星座组网正加速落地。

1.上游:原材料与核心部件

作为产业的技术根基,上游环节聚焦火箭发动机、高端芯片、复合材料、测控系统等核心零部件与基础原材料,其成本占火箭总成本的30%-50%,是决定行业降本速度的核心变量。

2.中游:火箭制造与发射

中游是产业落地的关键枢纽,其火箭制造与发射被称为产业链“咽喉”,是连接上游与下游的核心环节,议价能力中高。核心竞争焦点集中在可回收火箭技术、发射许可资质与供应链管理能力,可回收技术直接决定发射成本与商业竞争力。

3.下游:卫星运营与服务

下游是聚焦卫星星座部署与运营,议价能力中低,核心壁垒在于频谱资源、全球地面站网络布局与用户规模。国内以中国卫通、航天宏图为代表,全球市场则由SpaceX星链、一网、ViaSat等企业主导,其中SpaceX星链用户已破千万,成为卫星互联网领域的标杆。

图表4:商业航天产业链全景分析

第二章将深度分析商业航天行业宏观背景分析等核心问题,内容更具前瞻性和实操性,预计明天正式发布,不想错过的朋友可以关注账号,持续锁定后续更新。