如需报告请联系客服或扫码获取更多报告

一、AI 正在深刻改变世界

(一)AI 算力爆发,半导体周期迎来全面拐点

2025 年的电子板块行情表现突出,在经历中美关税战缓和之后,A 股电子板块走势呈现“震荡上行、结构分化”的特征,核心驱动力来自 AI 算力需求爆发、半导体国产替代加速及消费电子边际复苏。从电子板块单季度归母净利润同比和环比增速来看,高景气赛道包含:AI 算力链(PCB、存储芯片、国产算力)、半导体设备、汽车电子。2025 年前三季度 PCB 板块营收同比增长 25.6%,净利润大增 63.5%;半导体设备营收同比增长 30.0%,净利润同比增长 23.9%,国产替代逻辑强化。消费电子在 AI 手机、AR/VR 设备带动下边际回暖。被动元件、显示面板受库存周期和下游需求影响,上半年表现平淡,下半年随需求回暖逐步修复。展望 2026 年,电子行业将在 AI 算力需求爆发、国产替代深化、消费电子复苏三重驱动下延续结构性行情。

(二)AI——从算力端向应用与终端的过渡

2025 年三季度以来,随着 AI 相关特别是算力相关的个股在前期巨大的涨幅之下,市场开始质疑 AI 浪潮是否已经出现了泡沫化的情况。我们认为从下游真实需求和投入回报比例就能够证明 AI并不存在显著泡沫。AI 的价值环节正在从硬件端的投入向应用端的产出转变。

根据 QuestMobile 的数据,大模型加速迭代,效率提升传导至 Token 消耗降低,标志着行业走向成熟和商业化。2025 年 9 月,移动端整体规模突破 7 亿(原生 App+In-App AI),手机厂商AI 助手规模达 5.35 亿,PC 端应用整体规模 2.00 亿。大量的用户参与到 AI 的使用中,已经表明AI 的用户基数是足够的。人均单次 Token 消耗的下降也标志着 AI 行业进入了一个以“效率提升、成本控制、价值驱动”为特征的新阶段。这是行业走向成熟和商业化的关键信号。垂类应用如抖音旗下即梦 AI、豆包爱学及蚂蚁集团旗下 AQ App 均在三季度展现出良好发展势头:AI 的价值正通过一个个具体的垂类应用加速释放。QuestMobile 数据显示,AQ、豆包爱学、即梦 AI 三季度复合增长率分别达 83.4%、15.7%和 12.1%。

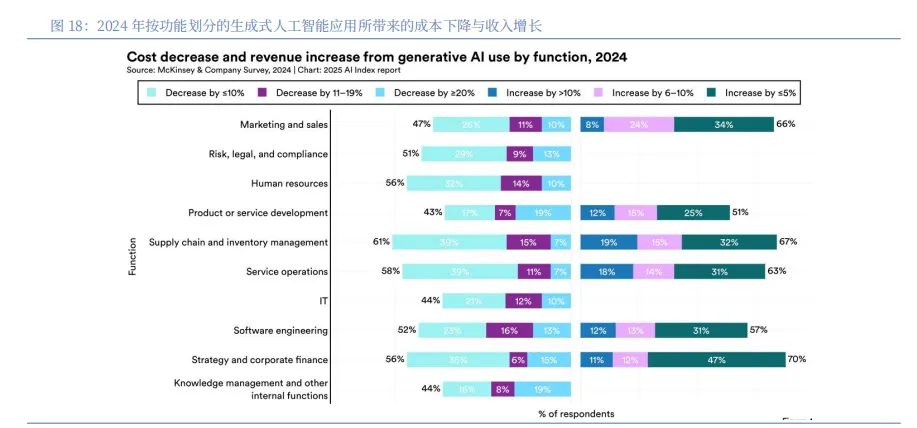

根据斯坦福《人工智能指数报告》,已有机构反馈,应用人工智能技术后既实现了成本降低,也推动了营收增长,但多数情况下,成本降低和营收增长的幅度均处于较低水平。受访者反馈中,分析型人工智能应用最常实现成本节约的领域为服务运营(49%)、供应链与库存管理(43%)以及软件工程(41%)。而在营收增长方面,受惠于人工智能应用最显著的业务职能包括营销与销售(71%)、供应链与库存管理(63%)以及服务运营(57%)。

生成式人工智能带来成本节省最直接的三个领域分别是,供应链和库存管理(61%)、服务运营(58%)以及人力资源和战略以及公司财务(56%)。而在收入增长方面,因应用生成式人工智能受益最显著的三大职能领域依次为战略与企业财务(70%)、供应链与库存管理(67%)以及营销与销售(66%)。

(三)展望 26 年:看好基于 AI 产业扩张逻辑,电子行业迎来新一轮新周期

我们认为科技产业的生命力在于创新,成长是永远的主题,在当前 AI 产业版图不断扩张,以及 AI 技术正在深刻改变世界格局的大背景之下,我们看好 AI 产业扩张链条,包括从上游的算力、存储,以及产能扩张所需的半导体设备、半导体材料、先进封装,以及下游的消费类电子、端侧芯片、光学等。

半导体:2025 年前三季度,中国半导体行业展现出强劲的复苏势头,营收与利润实现双增长。展望 2026 年,存储板块成为最大亮点,受 AI 算力需求驱动,HBM、DDR5 等高端产品需求旺盛;SoC 板块虽因短期因素承压,但 AI 终端应用的长期需求依然看好;模拟芯片则围绕低功耗技术与汽车电子、工业等领域的国产化替代迎来新机遇。展望 2026 年,行业将迎来“价格周期”与“产品迭代周期”的共振,资本开支有望加速增长。中长期看,在 AI 浪潮和自主可控战略驱动下,国产替代仍是核心主线。投资应聚焦三大方向:一是晶圆制造(如中芯国际)的先进产能需求;二是半导体设备与材料在扩产周期中的订单机会;三是算力与存储国产化带来的长期成长空间。

二、半导体:半导体上行持续,存储迎来大周期

(一)算力芯片:需求持续井喷,端侧场景持续渗透

电子板块的周期性受全球经济波动、技术创新及供需关系共同影响。以半导体行业为例,其完整周期约 3-4 年(上行与下行各 1.5-2 年),上一轮周期顶点出现在 2021 年 7 月,随后增速持续回落,至 2023 年 4 月触底,并于同年 11 月同比转正。截至 2025 年 9 月,全球半导体月度销售额同比增长 25.10%,但增长呈现显著结构性分化。

算力国产化大势所趋,关注 AI 芯片国产化进程。AI 芯片是算力产业的核心基础,为智能算法与各类应用场景提供关键计算支持。在服务器成本结构中,以 GPU 为代表的核心芯片占比高达 80%以上,实现 AI 芯片技术的自主可控对智算产业的长远发展具有战略意义,随着人工智能应用场景的持续扩展,市场对高性能 AI 芯片的需求显著提升。存算一体架构、光通信等前沿技术的突破,进一步推动了该领域的技术迭代与市场增长。2023 年中国 AI 芯片市场规模约为 652 亿元,预计到2026 年将突破 1600 亿元,行业快速增长。

(二)存储芯片:受益于算力需求大增,大周期背景下供需持续错配

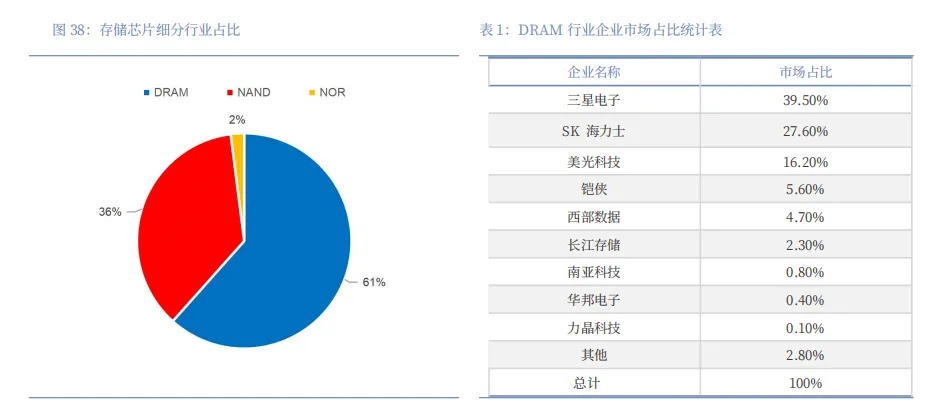

存储行业市场规模超千亿,是半导体产业的主要细分市场。全球存储市场受 AI 需求强劲驱动、存储价格提升,市场规模大幅增长,是全球半导体行业第二大细分品类。半导体产业中,存储行业的周期波动大。存储的周期性与全球半导体整体周期性走势一致,但波动性远大于其他细分品类。从细分来看,DRAM 占存储市场规模的比例高达 61%,NAND Flash 约占 36%左右的市场份额,NOR Flash 占据 2%市场份额。

(三)半导体制造:国产化大势所趋,看好长期成长空间

制造板块底部回升,代工产业正迎来新一轮增长周期。国内两大晶圆代工龙头中芯国际和华虹公司呈现明显的价格企稳回升态势。中芯国际晶圆代工价格(折合 8 英寸)自 23Q2 起持续下滑,至 24Q2 累计降幅达 23%,随后触底反弹;华虹公司价格自 23Q1 开始下行,24Q3 累计下滑 35%至 438 美元/片,24Q4-25Q2 逐步反弹。稼动率方面,中芯国际 24Q3 回升至 90%后,24Q4 受季节性因素影响回落至 86%,25Q2 提升至 92.50%;华虹半导体 2025 年第二季度表现强劲,稼动率达到 108.3%,创下近几个季度新高,环比上升 5.6 个百分点。这一超负荷运转状态反映了公司产品需求的强劲,特别是来自电源管理类芯片、超级结 MOSFET、模拟产品等领域的订单增长。目前行业已逐步走出调整期,中芯国际预计 25 年增速将超过行业均值,华虹公司 ASP 有望恢复性上涨,显示国内晶圆代工产业正迎来新一轮增长周期。

(四)半导体设备:自主可控的核心攻坚领域

半导体设备行业具有技术壁垒极高、市场集中度强、与下游资本开支高度绑定的特点。2025 年,该行业在外部压力下,战略地位被提升至前所未有的高度。2025 年,也是中国半导体设备国产化取得实质性突破的一年。在国产化产线的构建浪潮中,国产设备获得了更多验证和导入机会。虽然,全球半导体设备市场仍由应用材料、阿斯麦、泛林集团等国际巨头主导,尤其在光刻环节形成了寡头垄断的竞争格局。但是,中国设备厂商在刻蚀、清洗、CMP 等领实现了也逐渐实现了从“0 到 1”再从“1 到 N”的规模化销售。

(五)集成电路封测:AI 驱动先进封装高速成长

半导体封装行业作为半导体产业链的关键环节,在 AI 芯片爆发式增长的推动下,2025 年经历了前所未有的变革与增长。其增长主要得益于 AI 服务器、边缘计算和智能终端对先进封装技术的旺盛需求。其变革主要体现在先进封装的技术层面,2025 年异构集成和 HBM 等 2.5D 及 3D 封装方式蓬勃发展,成为行业增长的主引擎。

(六)半导体材料:国产导入加速

半导体材料行业具有品类繁多、认证周期长、客户黏性强的特点。2025 年,全球半导体材料行业从 2023 年的低迷中走出,步入了复苏与增长周期。半导体材料市场增长的核心动力来自于 AI、HPC 以及 HBM 等前沿领域对先进芯片的强劲需求,这些芯片的生产离不开高端的 CMP 抛光材料和光刻胶等,直接拉动了制造材料市场的增长。同时,先进封装的快速渗透,也推动了封装材料市场规模快速成长,成为行业增长的另一重要引擎。

三、消费电子:小端侧快速渗透,大端侧加速升级

(一)品牌消费电子:各大品牌积极落地 AI+

2025 年,各大消费电子品牌厂商积极拥抱 AI,推动 AI 技术在硬件和软件内落地,具体策略体现为:①用 AI 技术驱动现有硬件产品迭代升级,以提升用户体验、巩固扩大公司现有产品市场份额;②AI 技术赋能内容生产、扩展应用生态,提高客户粘性;③布局 AI 硬件新品类,助力公司品类扩张,例如机器人、AI PC、AI 耳机等。展望明年,我们认为各大消费电子品牌厂商将进一步加速推动 AI+策略,诸如 AI 手机、机器人、AI PC、智能眼镜等智能新产品将会更加具象化。

(二)消费电子零部件:AI 端侧驱动,静待周期绽放

2025 年的消费电子行业处于一个结构性的复苏新周期。这个周期并非全行业的普惠性反弹,而是由 AI 技术突破引领、库存趋于健康、高端市场驱动的渐进式回暖。展望 2026 年,AI 向端侧设备的渗透将进一步深化,从手机、PC 等大端侧设备到眼镜、耳机等小端侧设备的全面 AI 化将成为行业主旋律。AI 能力的持续渗透,将催生全新的硬件形态和交互体验,进而带动相关零部件产业链的价值重估与增量需求。