佐力药业(300181.SZ)

AI投研分析报告

2026年03月16日 | 行业:中药Ⅱ | 当前价:16.40元

指标 | 数值 | 指标 | 数值 |

股票代码 | 300181.SZ | 当前股价(元) | 16.40 |

总股本(亿股) | 7.01 | 当前市值(亿元) | 115.03 |

最新财务期 | 2025Q3 | PE-TTM(当前) | 19.14x |

PB(当前) | 3.66x | WACC | 9.59% |

归母净利润TTM(亿) | 5.96 | 营业收入TTM(亿) | 28.13 |

调整后ROIC | 17.02% | AI评价 | 审慎 |

一、公司概览

1.1 公司基本情况

浙江佐力药业股份有限公司(股票代码:300181.SZ)成立于2001年,2011年在深圳证券交易所创业板上市,总部位于浙江省湖州市德清县。公司是以中医药理论为指导、以乌灵菌粉为核心原料的大健康企业,主营业务涵盖药品研发、生产和销售,产品覆盖中成药及中药配方颗粒领域。

公司核心产品"乌灵胶囊"是全球首款以乌灵菌粉为主要原料的中成药,具有补肾健脑、养心安神功效,在神经系统药物市场占据重要地位,适应症覆盖失眠、焦虑、抑郁等神经及精神类疾病。近年来公司坚持"一路向C"战略,持续拓展C端直销渠道,推动品牌价值向大健康领域延伸。

1.2 近期重大事项(基于最新公告)

【向不特定对象发行可转债】 2025年12月起,公司推进向不特定对象发行可转换公司债券事宜,已于2026年3月获深圳证券交易所受理。募集资金拟用于产能扩建及研发"乌灵+X"产品线,彰显管理层对中长期增长的信心。

【收购未来医药资产组】 2025年12月,公司公告拟购买未来医药资产组,丰富产品结构,实现产品管线扩充,有助于营销协同发展,打开中期第二增长曲线。

【2025年三季度业绩高增】 公司2025前三季度盈利能力持续提升,收入及利润创单季度新高,机构研报普遍给予"买入"评级,EPS预测2025/2026/2027年分别约0.93~0.95/1.17~1.30/1.43~1.61元。

【可转债建设产能】 公司计划通过发行可转债,建设新产能并加大研发投入,支撑"乌灵+X"产品矩阵的长期成长,巩固中药神经类用药的核心竞争地位。

【未来三年股东回报规划】 2025年12月公司公布未来三年(2025-2027年)股东回报规划,彰显管理层对公司价值的信心,有助于稳定投资者预期。

1.3 核心竞争力分析

·独家专利产品:乌灵胶囊系全球独家产品,凭借独特的乌灵菌粉原料,具有较高的产品壁垒和品牌溢价能力

·渠道深化布局:坚持"一路向C"战略,积极布局C端直销、电商等新渠道,降低对单一渠道的依赖

·R&D持续投入:持续推进"乌灵+X"产品线研发,通过可转债募资加大研发与产能投入,构建中长期增长引擎

·品牌价值积累:在神经系统用药领域深耕多年,品牌知名度与医生认可度较高

·外延收购扩张:2025年收购未来医药资产组,拓展产品结构,增强综合竞争力

1.4 近期分析师观点(机构研报摘要)

以下为近期主要机构对佐力药业的研究观点摘要:

日期 | 机构 | 评级 | EPS25E | EPS26E | 报告名称 |

2025-12-15 | 开源证券 | 买入 | 0.95 | 1.2 | 公司信息更新报告:拟收购未来医药资产组丰富产品结构,营销协同 |

2025-12-15 | 东吴证券 | 买入 | 0.93 | 1.3 | 收购未来医药资产组,产品管线持续丰富 |

2025-12-03 | 东吴证券 | 买入 | 0.93 | 1.2 | 拟发行可转债建设产能及研发“乌灵+X”产品,支撑长期成长 |

2025-10-29 | 中邮证券 | 买入 | 0.94 | 1.17 | 盈利能力持续提升,C端业务值得期待 |

2025-08-20 | 中邮证券 | 买入 | 0.94 | 1.21 | 业绩高速增长,“一路向C”加快渠道布局 |

2025-08-20 | 开源证券 | 买入 | 0.95 | 1.2 | 公司信息更新报告:2025H1利润快速增长,战略性拓展布局大 |

2025-07-10 | 东吴证券 | 买入 | 0.93 | 1.2 | 2025年半年度业绩预告点评:利润端持续亮眼,战略布局“乌灵 |

2025-04-28 | 东吴证券 | 买入 | 0.93 | 1.2 | 2024年报&2025一季报点评:盈利能力稳健提升,收入及利 |

1.5 经营环境与发展战略

中药行业受政策持续支持,国家"十四五"规划明确支持中医药传承创新发展,同时医保覆盖持续扩大有利于乌灵胶囊等品牌中成药的市场渗透率提升。需关注:(1)医保降价压力;(2)中药原料成本波动;(3)竞品替代风险(西药同适应症竞争);(4)产品研发不确定性。

公司发展战略聚焦三个维度:①持续深耕乌灵胶囊核心品种,加大C端渠道建设与品牌推广;②推进"乌灵+X"产品矩阵,通过可转债募资强化研发与产能;③内外兼修,通过收购外延增长,丰富产品结构,构建"神经系统药+大健康"的双轮驱动业务格局。

二、财务专项分析

2.0 关键财务数据摘要(最新期:2025Q3)

财务指标 | 值 | 财务指标 | 值 |

营业收入TTM(亿) | 28.13 | 归母净利润TTM(亿) | 5.96 |

毛利率 | 61.3% | 净利率 | 21.6% |

ROE | 19.1% | ROA | 13.1% |

核心ROIC | 16.1% | 资产负债率 | 31.5% |

流动比率 | 1.86x | 速动比率 | 1.48x |

类现金(亿) | 6.93 | 带息债务合计(亿) | 6.63 |

FCFF(当期)(亿) | 0.28 | FCFE(当期)(亿) | 3.00 |

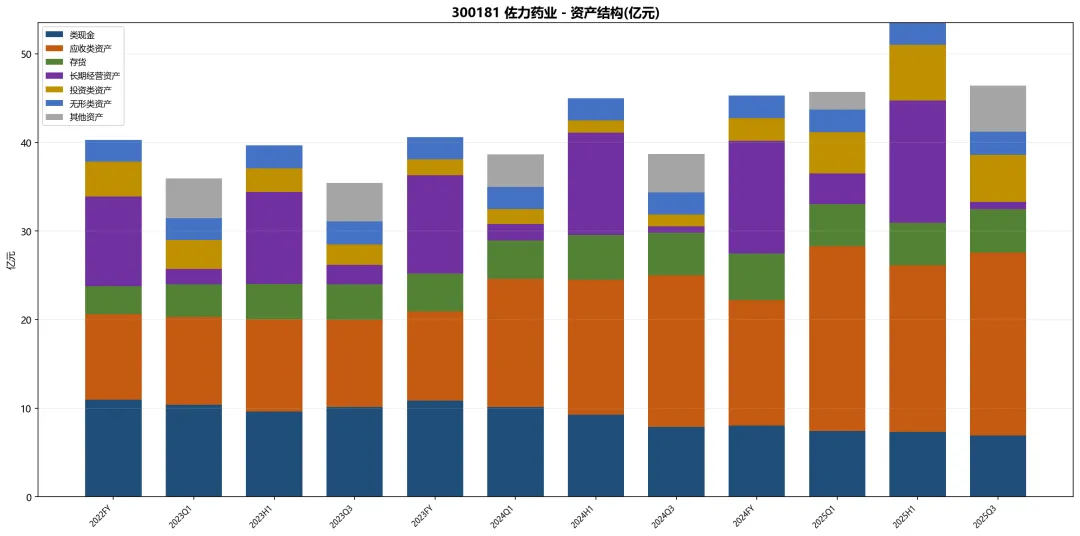

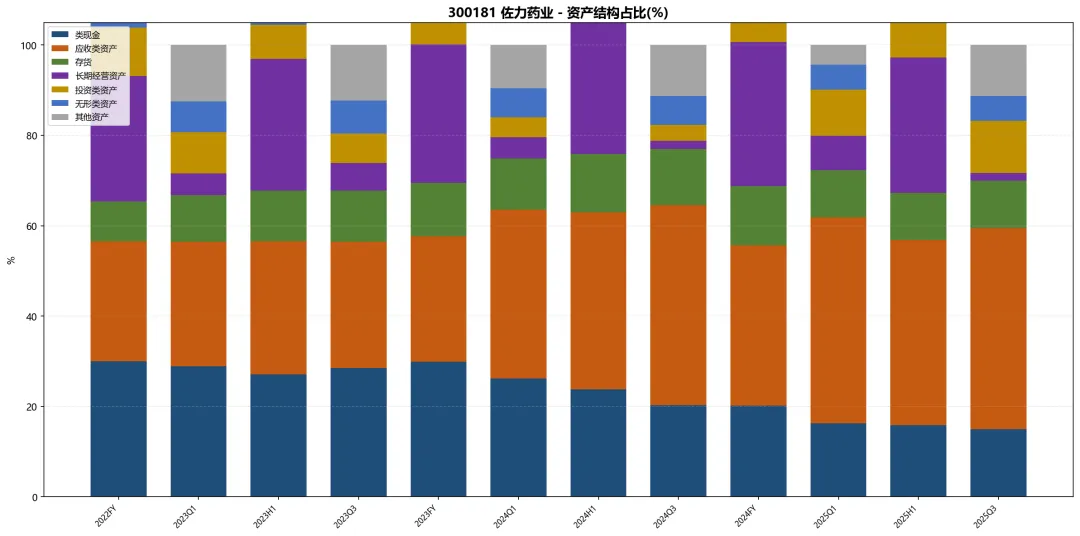

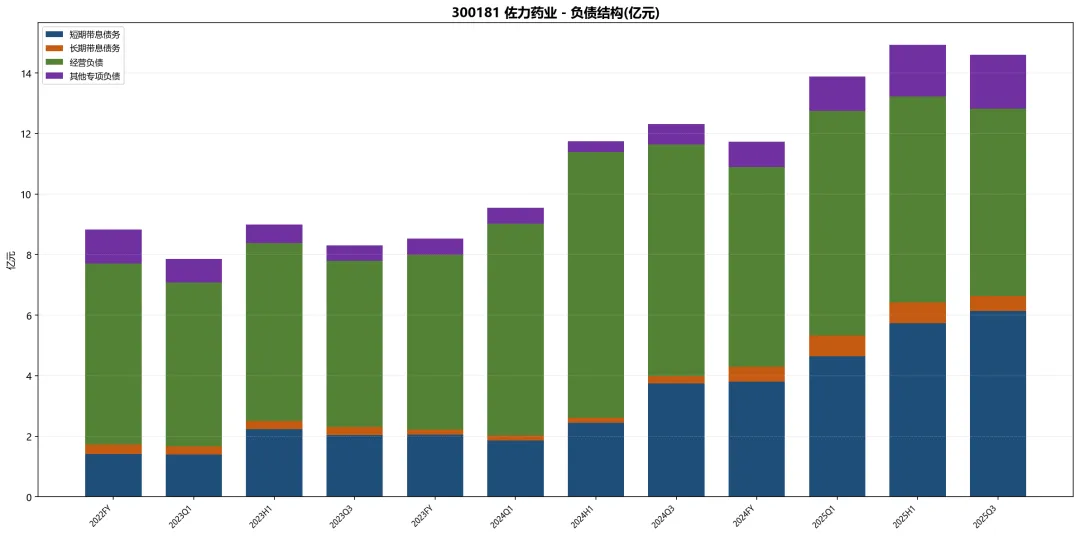

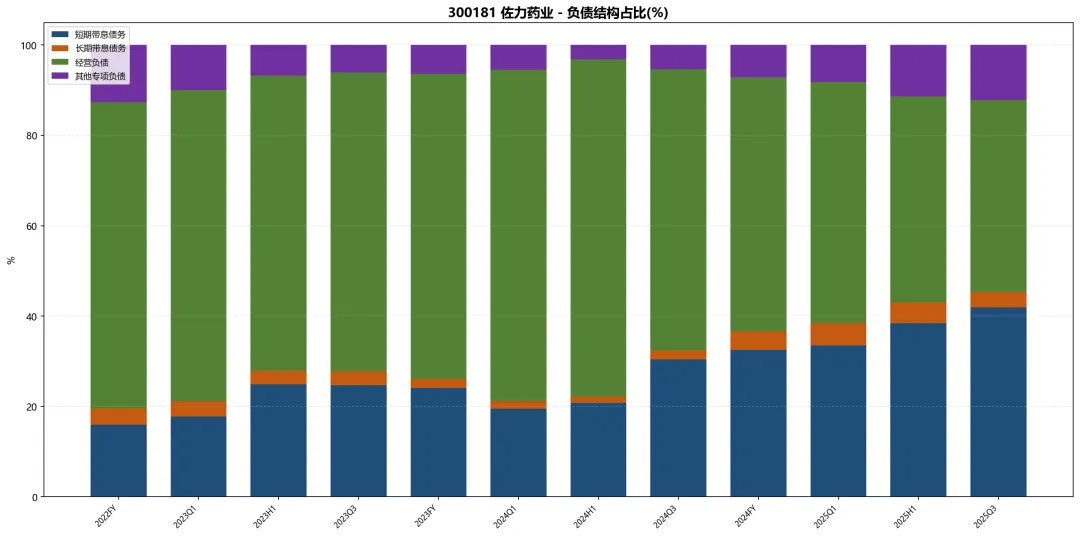

2.1 资产负债结构分析

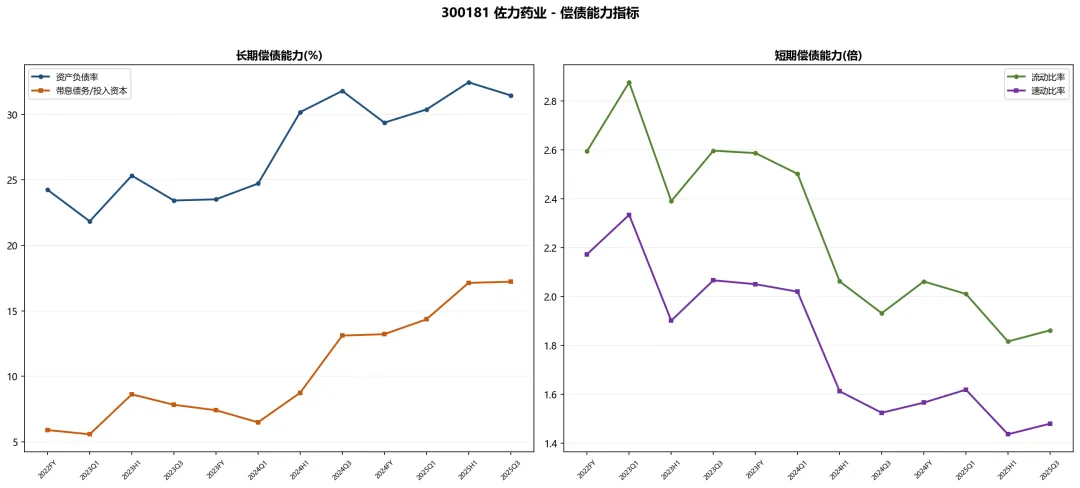

截至2025Q3,公司总资产规模约46.43亿元,资产负债率31.5%,整体财务结构稳健。类现金(货币资金+交易性金融资产)6.93亿元,带息债务6.63亿元,净现金头寸0.30亿元,具备较好的现金安全边际。

流动比率1.86x,速动比率1.48x,短期偿债能力尚可,建议持续关注。存货占总资产比重约10.5%,存货规模适中。

图1: 资产结构拆分(亿元)

图2: 资产结构占比(%)

图3: 负债结构拆分(亿元)

图4: 负债结构占比(%)

图5: 偿债能力指标

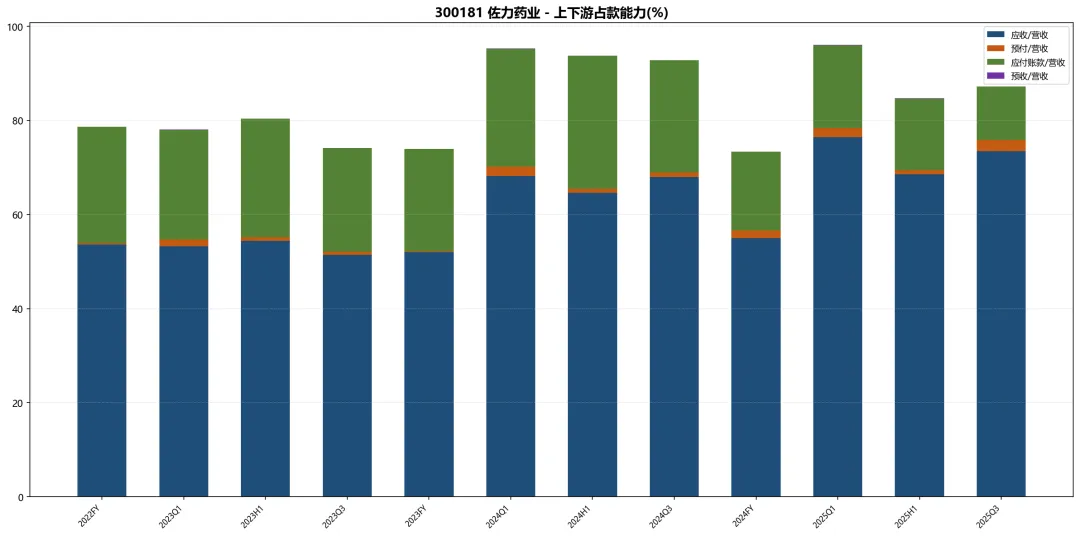

图6: 上下游占款能力

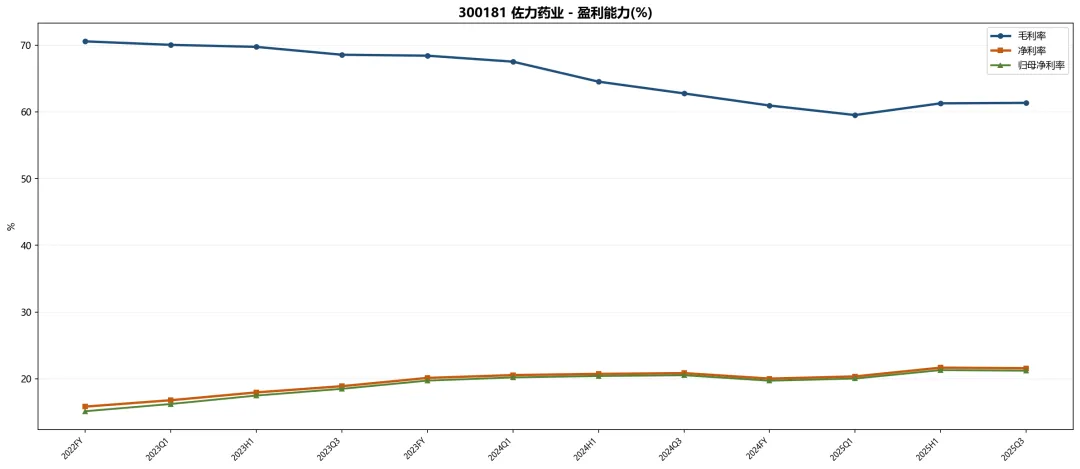

2.2 盈利能力分析

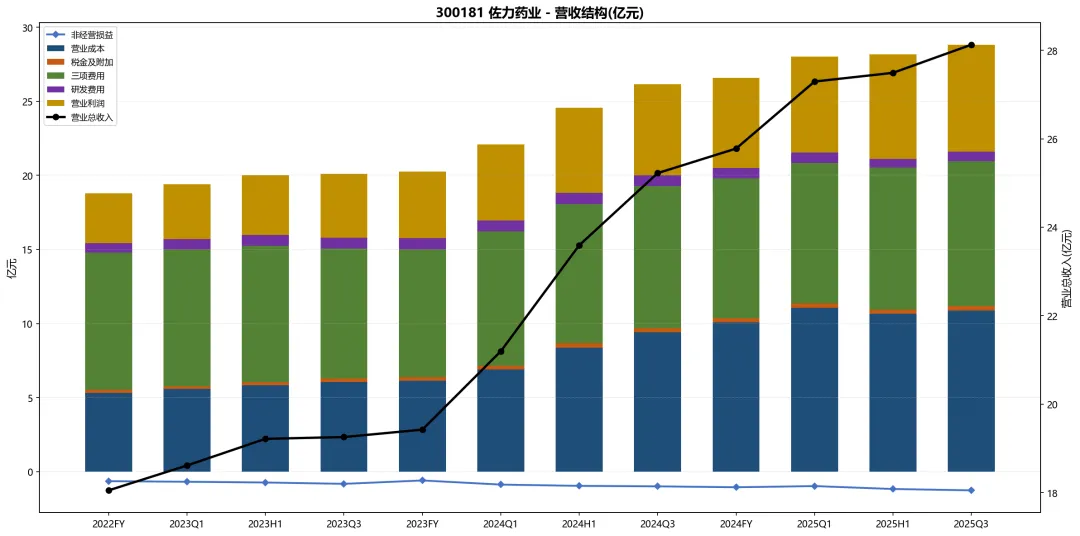

公司2025Q3归母净利润(TTM)5.96亿元,营业总收入(TTM)28.13亿元,毛利率61.3%,净利率21.6%。乌灵胶囊等中成药核心品种毛利率较高,体现出品牌溢价和稳定的市场定价权。销售费用率较高(30.6%),反映出公司在品牌推广和渠道拓展方面的持续投入。

核心利润率23.2%,高于净利率,说明主营业务盈利质量较好。研发费用率2.2%,持续的研发投入为"乌灵+X"产品战略提供技术支撑。

图7: 营收结构(亿元)

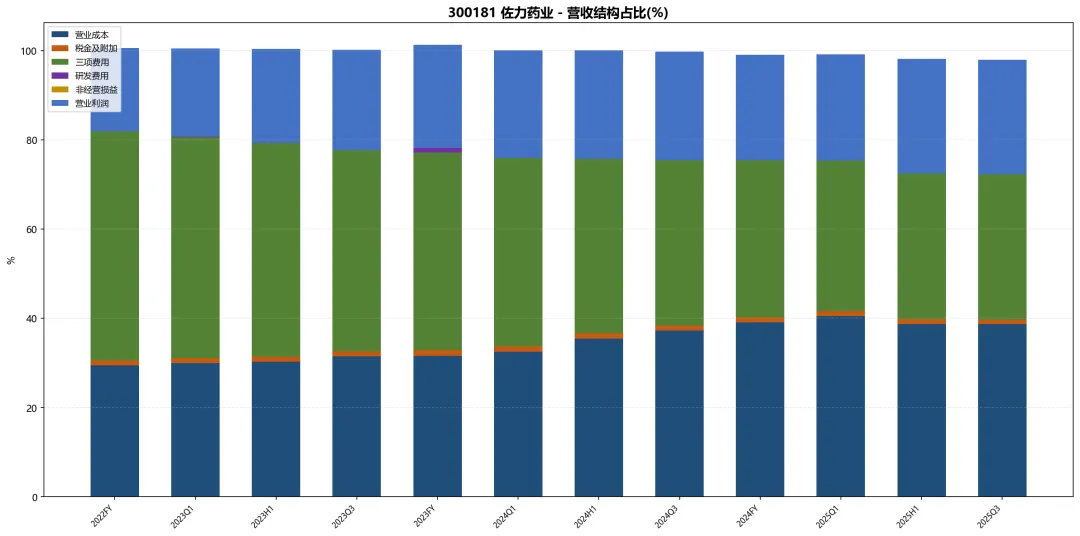

图8: 营收结构占比(%)

图9: 盈利能力趋势(%)

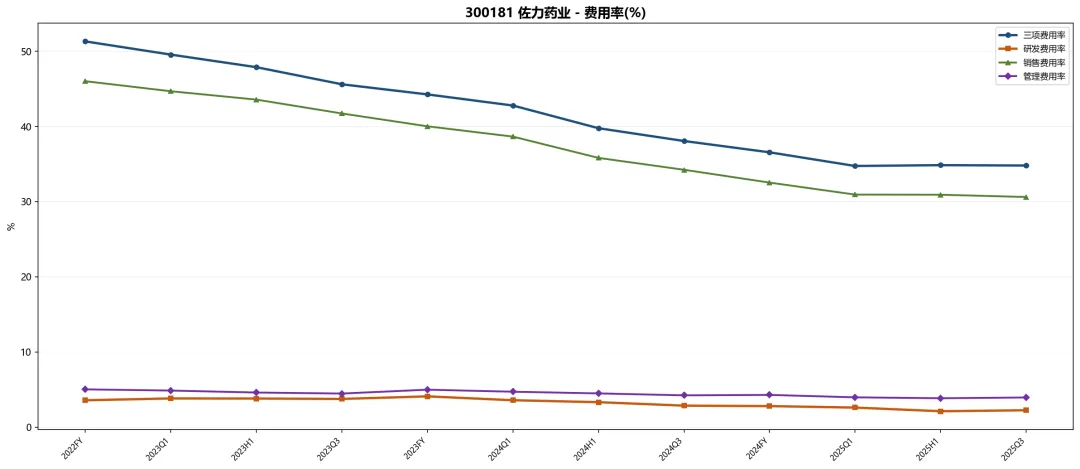

图10: 期间费用率趋势(%)

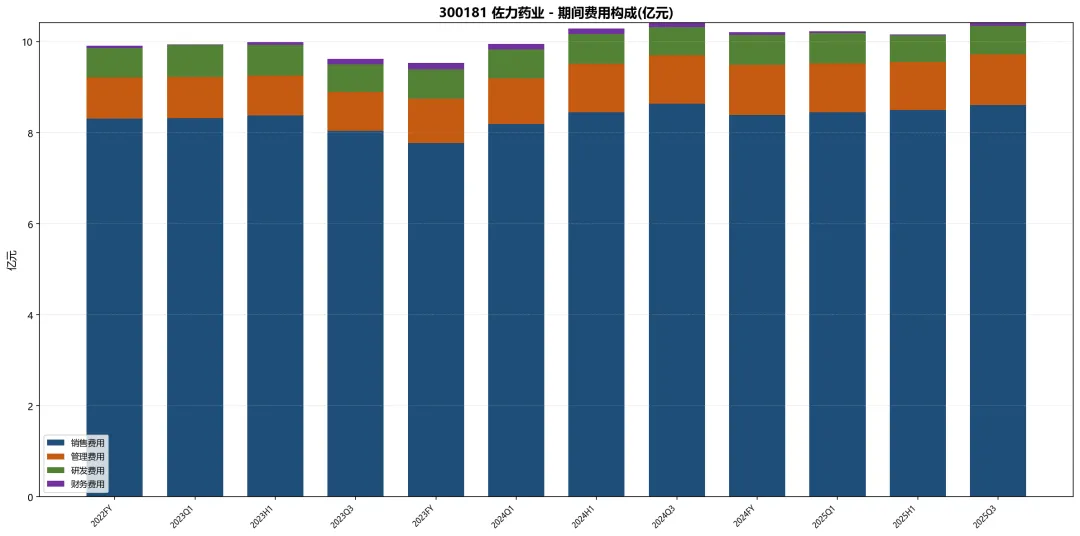

2.3 期间费用构成分析

公司期间费用主要由销售费用(30.6%)、管理费用(3.9%)和研发费用(2.2%)构成,财务费用率0.2%。三项合计期间费用率34.8%,整体费用管控较为合理。

图11: 期间费用构成(亿元)

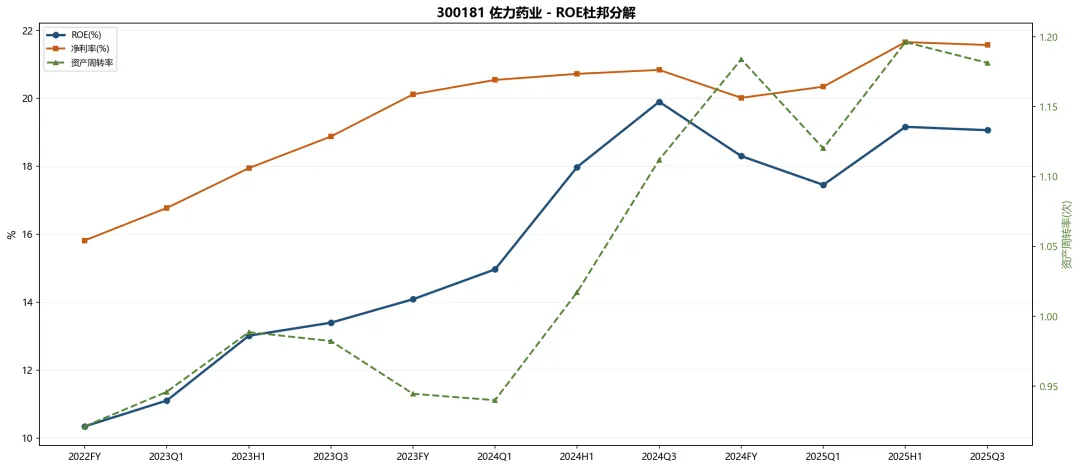

2.4 ROE杜邦分解

ROE(摊薄)19.1%,ROA13.1%,权益乘数约0.00x。净利率21.6% × 资产周转率1.18次 × 权益乘数0.00x = ROE19.1%(杜邦分解验证)。公司ROE来源主要依靠净利率驱动,资产轻量化、财务杠杆适中,属于典型的品牌药企盈利特征。

图12: ROE杜邦分解

2.5 营运质量分析

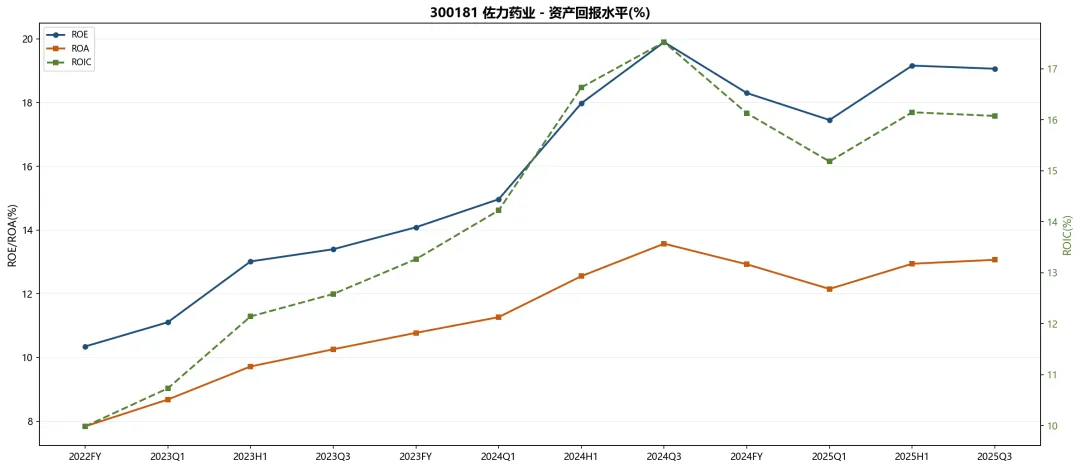

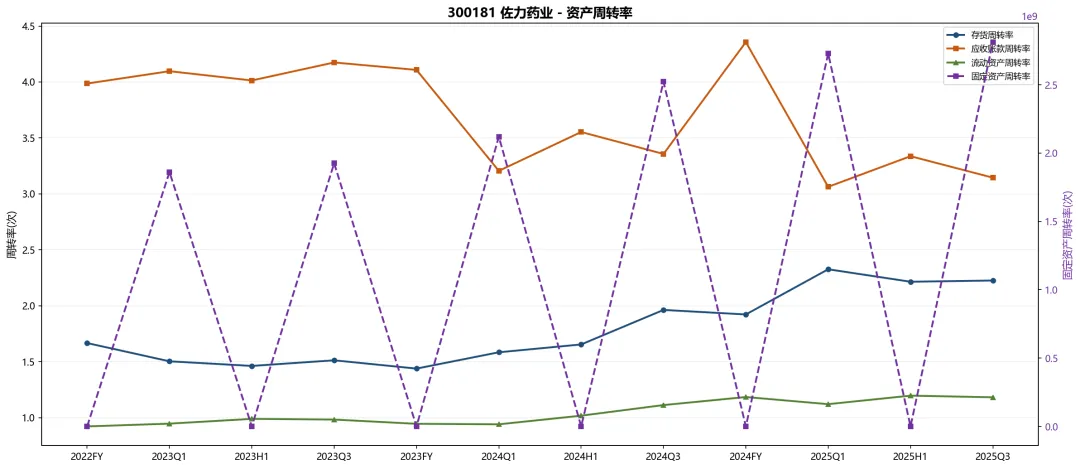

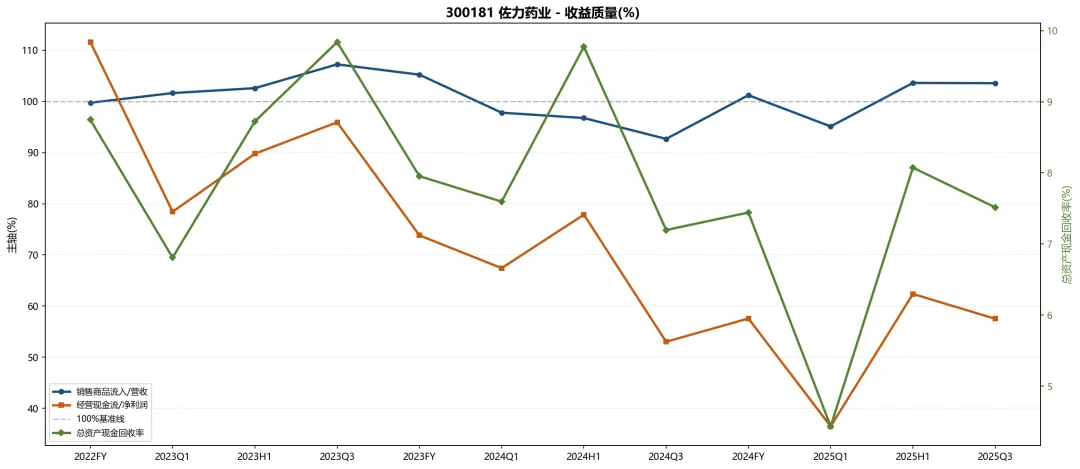

存货周转率2.23次/年,应收账款周转率3.14次/年,反映周转效率尚可,有待提升。销售收现比(销售商品现金流入/营业收入)103.6%,现金回收质量较好。经营现金流/净利润=57.5%,利润质量一般,需关注应计利润占比。

图13: 资产回报率(%)

图14: 资产周转率(次/年)

图15: 收益质量指标(%)

2.6 现金创造能力分析

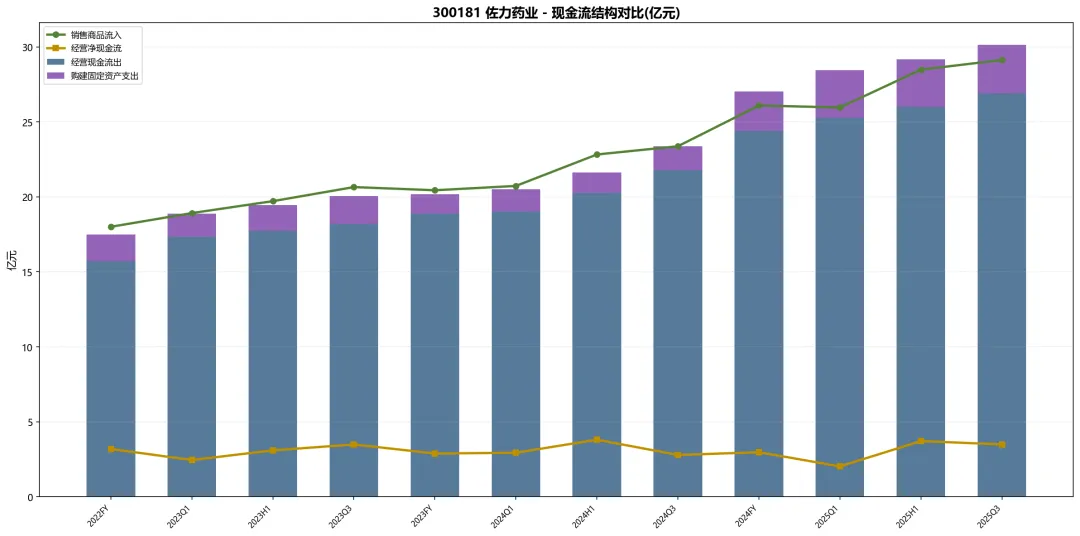

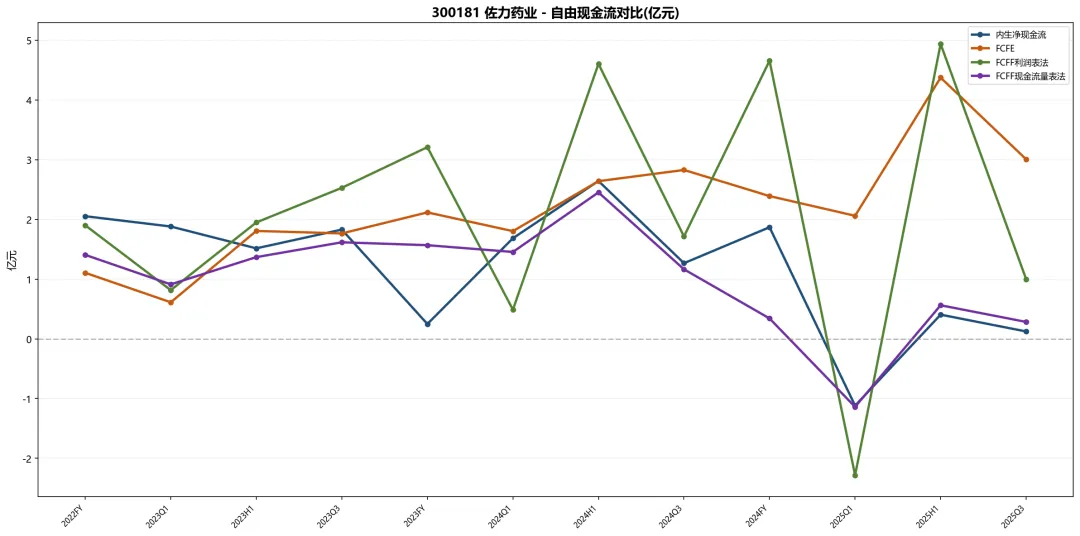

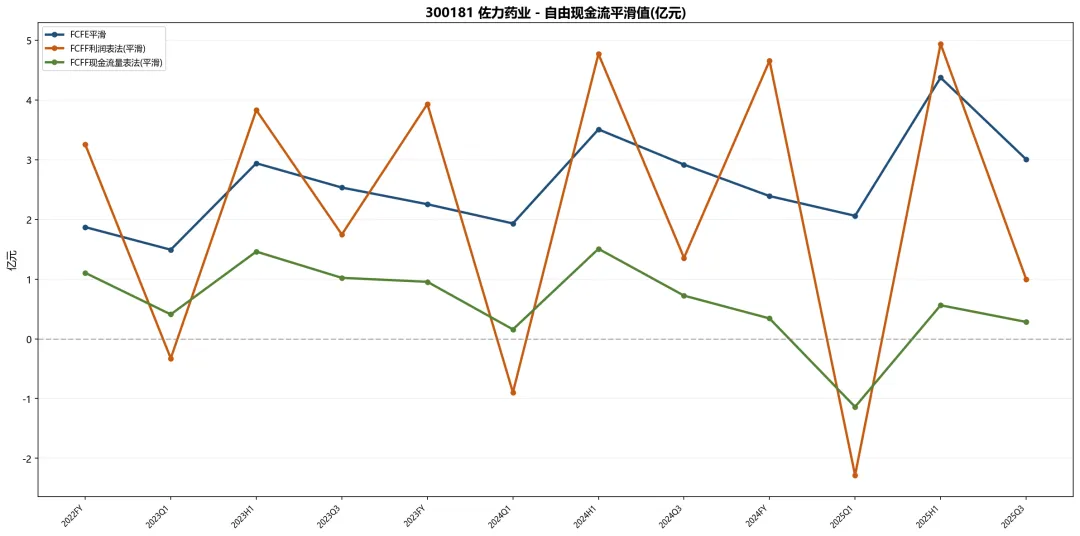

公司经营活动现金流量净额(TTM)3.49亿元,FCFF(现金流量表法)0.28亿元,FCFE3.00亿元,内生净现金流0.12亿元。公司自由现金流为正,内生造血能力良好。FCFF三年平滑值0.28亿元,FCFE三年平滑值3.00亿元,均已平滑单期波动。

图16: 现金流结构对比(亿元)

图17: 自由现金流对比(亿元)

图18: 自由现金流平滑值(亿元)

2.7 财务异常指标下钻归因分析

以下基于近12期数据,识别较历史均值偏差超过±15%的关键指标并进行归因分析:

【ROE】大幅上升:当前值19.06% vs 历史均值15.43%,偏差+23.6%

【资产负债率】大幅上升:当前值31.46% vs 历史均值27.02%,偏差+16.4%

【存货周转率】大幅上升:当前值2.23次 vs 历史均值1.75次,偏差+27.2%

三、估值分析

3.1 相对估值

3.1.1 PE/PB历史走势

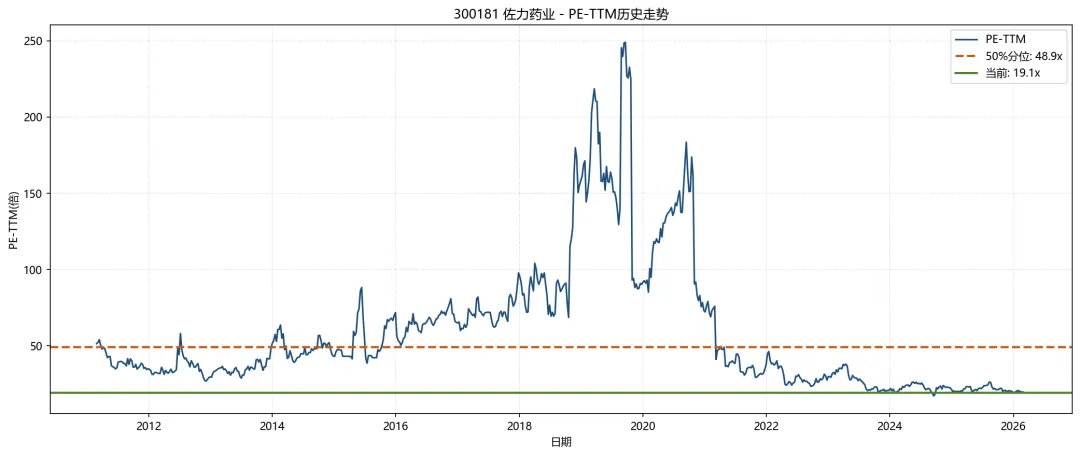

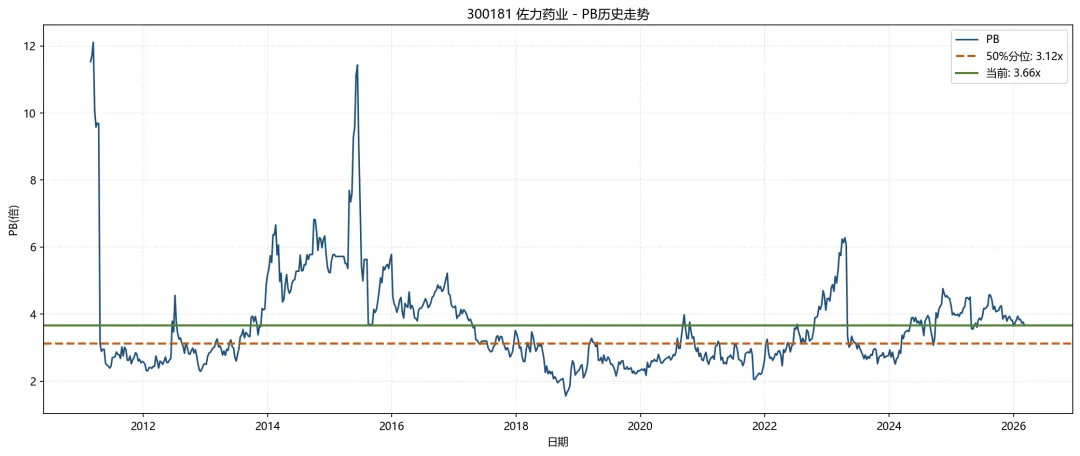

当前PE-TTM约19.14x,历史中位数(50%分位)约48.94x;当前PB约3.66x,历史中位数约3.12x。PE估值适用性:适用;PB估值适用性:适用。

图19: PE-TTM历史走势

图20: PB历史走势

3.1.2 四模型相对估值汇总

估值模型 | 历史倍数 | 隐含市值(亿元) | 适用性 |

PE-TTM(50%分位) | 48.94x | 291.81271652661 | 不适用 |

PB(50%分位) | 3.12x | 99.300194795256 | 适用 |

PS-TTM(中位数) | 7.73x | 217.3740446494594 | 不适用 |

PEG | CAGR=15.93% | -- | 不适用 |

3.1.3 企业价值倍数分析

EV(全负债口径) = 当前市值 + 少数股东权益 + 负债合计 - 类现金 = 123.36亿元 EV(带息债务口径) = 当前市值 + 少数股东权益 + 带息债务 - 类现金 = 115.38亿元 EBITDA(TTM) = 利润总额 + 利息费用 + 折旧摊销 = 7.78亿元

企业价值倍数 | EV(亿元) | 分母(亿元) | 估值倍数 | 适用性 |

EV全负债/EBITDA | 123.36亿 | 7.7819亿 | 15.85x | 适用 |

EV带息债务/EBITDA | 115.38亿 | 7.7819亿 | 14.83x | 适用 |

EV全负债/内生净现金流 | 123.36亿 | 0.1236亿 | 参考意义有限(998x,分母<0.5亿) | 不适用 |

EV全负债/FCFE平滑值 | 123.36亿 | 3.0048亿 | 41.06x | 适用 |

EV全负债/FCFF利润表平滑值 | 123.36亿 | 0.9981亿 | 123.60x | 不适用 |

EV全负债/FCFF现金流量表平滑值 | 123.36亿 | 0.2830亿 | 参考意义有限(436x,分母<0.5亿) | 不适用 |

3.2 绝对估值

3.2.1 FCFE三阶段DCF模型

基期FCFE(三年平滑值):3.00亿元

折现率Re(股东要求回报率):10.00%(Rf=1.81%+β×(Rm-Rf))

增速假设:增长期(10%×3年) → 过渡期(线性衰减×5年) → 永续期(g=0)

FCFE股权价值:46.32亿元 适用性:不适用

3.2.2 FCFF三阶段DCF模型(核心基准)

基期FCFF(现金流量表法三年平滑值):0.28亿元

折现率WACC(必须用WACC,严禁使用Re):9.59%

增速假设:与FCFE模型相同

FCFF企业价值:81.5亿元,扣除带息债务+类现金-少数股东权益后:

FCFF股权价值:4.21亿元 适用性:不适用

3.2.3 调整后ROIC-EVA三阶段模型(v6.6升级)

【调整后ROIC计算链】:

·有效税率 = 所得税费用 / 利润总额 = 14.9%

·EBIT = 利润总额 + 利息费用

·NOPAT = EBIT × (1 - 有效税率)

·超额现金 = MAX(0, 类现金 - 营业收入×30%, 类现金 - 营业成本×60%)

·调整后投入资本 = 短期带息债务 + 长期带息债务 + 所有者权益 - 超额现金

·调整后ROIC = NOPAT / 近4季度平均投入资本 = 17.02%

基期EVA = (调整后ROIC17.02% - WACC9.59%) × 近4季平均投入资本

当前调整后ROIC(17.02%) > WACC(9.59%),企业处于价值创造状态

EVA股权价值:81.15亿元 适用性:适用

3.3 清算价值评估

基于最新财务期(2025Q3)资产负债表各科目拆分,评估企业清算情境下的价值分布:

科目 | 金额(亿元) | 占总资产(%) | 占当前市值(%) |

货币资金 | 6.93 | 14.9% | 6.0% |

交易性金融资产 | 0.00 | 0.0% | 0.0% |

应收票据 | 8.94 | 19.3% | 7.8% |

应收账款 | 8.94 | 19.3% | 7.8% |

应收款项融资 | 2.08 | 4.5% | 1.8% |

预付款项 | 0.69 | 1.5% | 0.6% |

存货 | 4.89 | 10.5% | 4.2% |

固定资产 | 0.00 | 0.0% | 0.0% |

在建工程 | 0.00 | 0.0% | 0.0% |

无形资产 | 0.83 | 1.8% | 0.7% |

商誉 | 1.30 | 2.8% | 1.1% |

长期待摊费用 | 0.16 | 0.3% | 0.1% |

递延所得税资产 | 0.31 | 0.7% | 0.3% |

长期股权投资 | 0.01 | 0.0% | 0.0% |

资产总计 | 46.43 | 100.0% | 40.4% |

短期带息债务 | 6.13 | 13.2% | 5.3% |

长期带息债务 | 0.50 | 1.1% | 0.4% |

带息债务合计 | 6.63 | 14.3% | 5.8% |

经营性负债 | 6.20 | 13.4% | 5.4% |

负债合计 | 14.61 | 31.5% | 12.7% |

所有者权益 | 31.83 | 68.5% | 27.7% |

净现金头寸 | 0.30 | 0.6% | 0.3% |

核心结论:净现金头寸0.30亿元(0.3%市值),所有者权益31.83亿元(P/B=3.61x),市值相对净资产有较大溢价,主要反映品牌与盈利能力溢价。

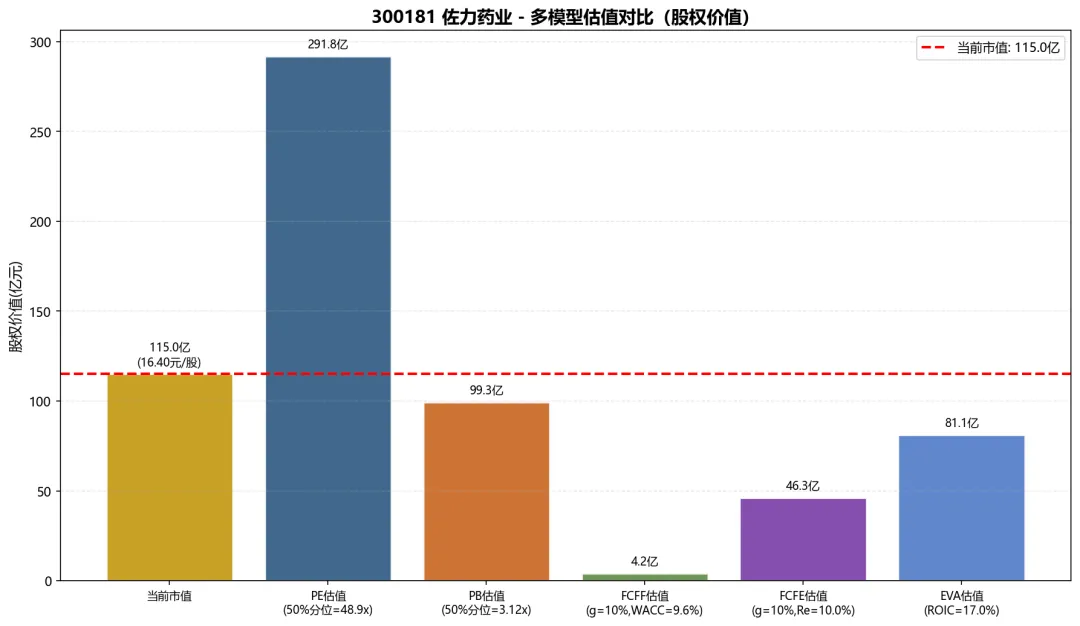

3.4 多模型估值对比

图22: 多模型估值对比(股权价值,亿元)

估值模型 | 估值(亿元) | 适用性 | 主要参数 |

当前市值 | 115.0亿 | 基准 | 最新股价×总股本 |

PB估值 | 99.300194795256亿 | 适用 | 净资产×PB中位数3.12x |

PS估值 | 217.3740446494594亿 | 不适用 | 营收×PS中位数 |

FCFF估值 | 4.21亿 | 不适用 | WACC=9.59%, g=10% |

FCFE估值 | 46.32亿 | 不适用 | Re=10.00%, g=10% |

EVA估值 | 81.15亿 | 适用 | ROIC=17.02%, WACC=9.59% |

四、投资建议

4.1 投资亮点

·核心产品高壁垒:乌灵胶囊全球独家,品牌护城河深厚,神经系统用药赛道需求持续增长

·"一路向C"战略成效初显:C端渠道拓展提升品牌溢价,降低对医院渠道的单一依赖

·"乌灵+X"产品矩阵:可转债募资建产能、拓管线,中长期增长空间打开

·机构一致看多:近期覆盖研报均给予"买入"评级,2025/2026年EPS预测约0.93~0.95/1.17~1.30元

·调整后ROIC(17.0%)显著高于WACC(9.59%),企业持续处于价值创造区间

·净现金头寸0.30亿元,财务稳健,具备一定的安全边际

·分红回报:公司公布未来三年股东回报规划,分红意愿较强

4.2 主要风险因素

·医保控费风险:中成药医保降价压力持续,可能压缩乌灵胶囊等品种的价格空间

·渠道拓展不确定性:C端直销、电商渠道建设需要持续投入,短期可能对利润率形成压力

·产品集中度风险:乌灵胶囊营收占比较高,若核心品种遭遇政策或市场冲击,影响较大

·"乌灵+X"研发进展风险:新产品研发存在不确定性,可转债募资项目进展可能低于预期

·收购整合风险:未来医药资产组收购后的协同整合存在不确定性

·原料成本波动风险:中药材价格波动可能对毛利率产生负面影响

·市场估值波动风险:当前市值相对绝对估值存在一定溢价,需警惕估值回归风险

4.3 股东回报综合测算

近期分红情况:

公告日期 | 送股 | 转增 | 派息 | 进度 | 除权除息日 | 股权登记日 |

2025-05-16 | 0 | 0 | 6.0 | 实施 | 2025-05-26 | 2025-05-23 |

2024-05-15 | 0 | 0 | 4.5 | 实施 | 2024-05-22 | 2024-05-21 |

2023-05-23 | 0 | 0 | 3.0 | 实施 | 2023-05-30 | 2023-05-29 |

2022-05-24 | 0 | 0 | 2.0 | 实施 | 2022-05-31 | 2022-05-30 |

2021-05-25 | 0 | 0 | 1.0 | 实施 | 2021-05-31 | 2021-05-28 |

综合股息率和资本利得来看,公司股东回报来源主要为资本利得(股价上涨),分红回报相对次要。公司公布未来三年(2025-2027年)股东回报规划,彰显管理层长期价值创造信心。

4.4 综合评级与目标价

综合几大适用估值模型,目标市值对应目标价较当前价16.40元存在一定下行风险。

建议关注点:

(1)在当前估值水平下,绝对估值法显示股价相对高估,PB接近历史中位数;

(2)机构一致预期买入,反映市场对基本面趋势的认可;

(3)可转债发行落地及收购整合进展是重要催化剂;

(4)短期回调至合理估值区间可视为布局机会。

评级维度 | 结论 |

综合评级 | 审慎 |

当前股价 | 16.40元 |

目标价(12个月) | 12.83元(多模型均值) |

预期空间 | -21.7% |

主要催化剂 | 可转债落地、乌灵+X研发进展、C端渠道增速 |

主要风险 | 医保降价、估值回归、研发不及预期 |

五、风险提示与免责声明

本报告100%由AI基于公开信息和数学模型编制,仅供参考,不构成任何投资建议或购买/出售证券的要约。

投资有风险,市场存在不确定性,历史数据不代表未来表现。本报告所有估值结果均基于特定假设,实际结果可能与预测存在重大差异。

读者在作出任何投资决策前,应结合自身风险偏好、投资目标及市场环境,独立进行判断。