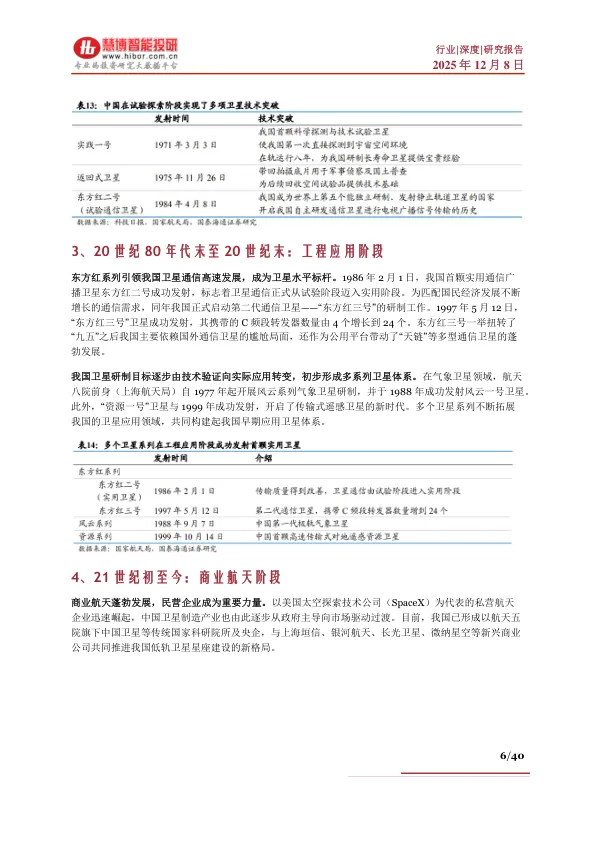

报 告 核 心 内 容 介 绍

Science Technology

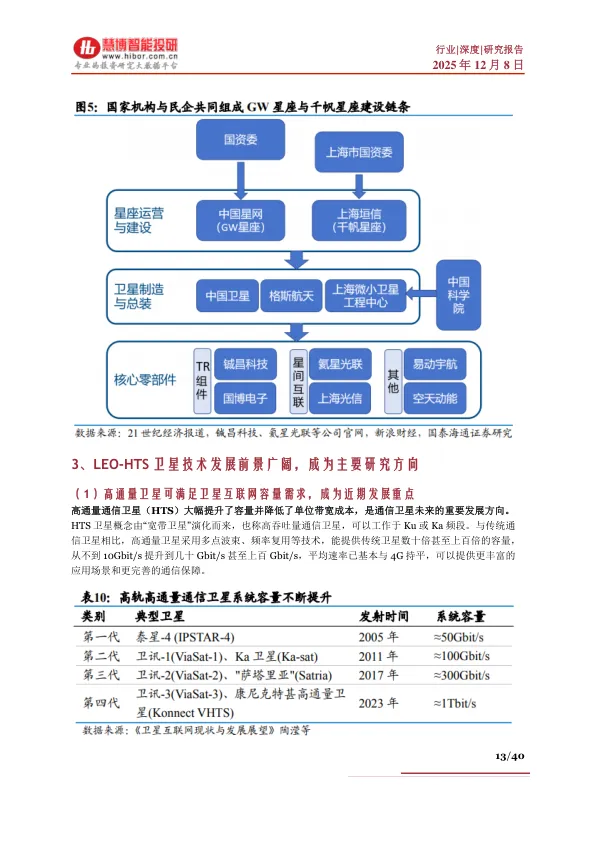

在全球空天地一体化通信网络加速构建的背景下,低轨卫星(LEO)正从技术试验品跃升为大国科技竞赛与商业航天价值兑现的核心基础设施。中国凭借国家星网(GW)和上海“千帆”等巨型星座计划,已全面按下发展“快进键”,产业链各环节正迎来历史性的发展机遇。

以下是该报告的关键信息总结归纳:

一、 核心驱动力

- 大国空间竞争: LEO已成为中美空间实力对比的关键战场。截至2023年,美国在轨LEO卫星数量(4932颗)是中国(508颗)的近十倍,差距显著。

- 市场需求爆发:

- 手机直连卫星(D2C): 工信部提出到2030年发展超千万用户,苹果、华为等巨头已率先布局。

- 普遍服务: 为全球约1/3未联网人口及偏远地区提供低成本、广覆盖的通信解决方案。

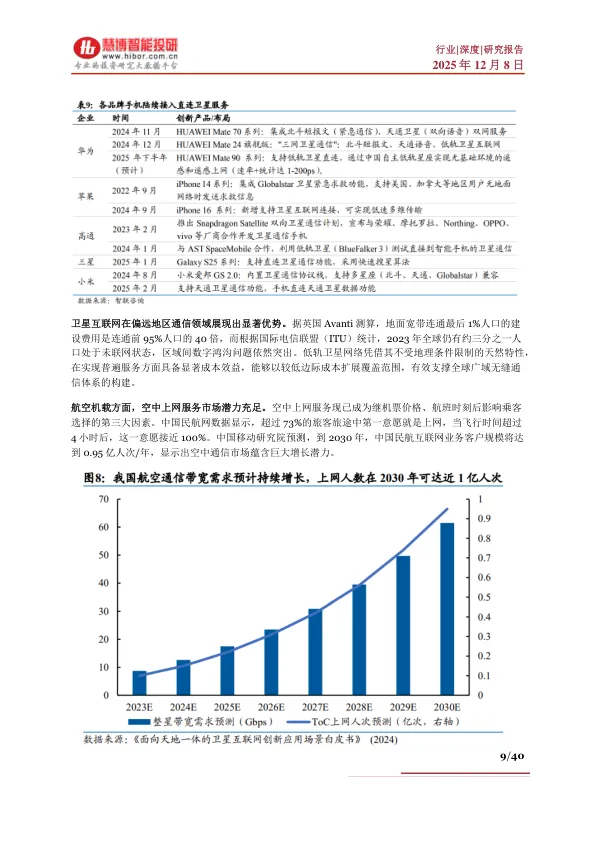

- 航空互联网: 机上上网需求旺盛,市场潜力巨大。

- 政策强力催化: 国家将商业航天列为“战略性新兴产业”和“新增长引擎”,中央与地方政策协同发力,为产业发展提供坚实支撑。

二、 行业现状与格局

- 全球格局:“一超多强”。SpaceX的星链(Starlink)绝对领先(在轨超8000颗),OneWeb、Kuiper等紧随其后。

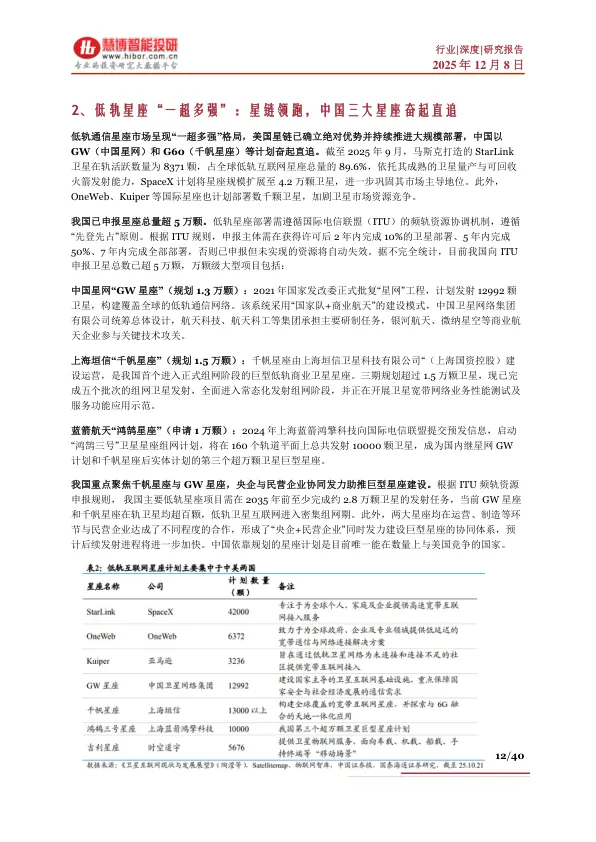

- 中国奋起直追:

- 国家星网(GW) 规划1.3万颗卫星,采用“国家队+商业航天”模式。

- 上海千帆星座: 规划1.5万颗卫星,是我国首个进入正式组网阶段的商业巨型星座。

- 蓝箭鸿鹄星座: 申请1万颗卫星。

- 总体: 中国已向ITU申报超5万颗卫星,是目前唯一能在数量上与美国竞争的国家。

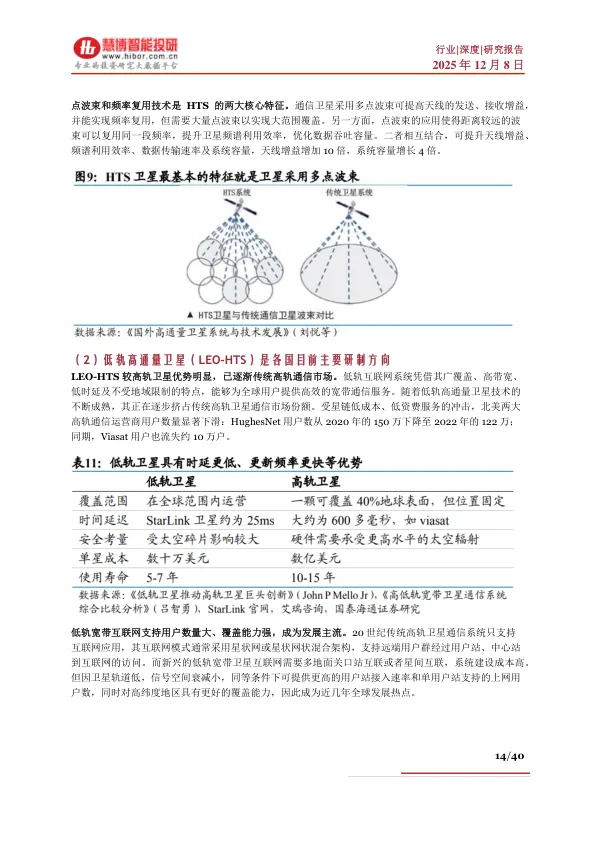

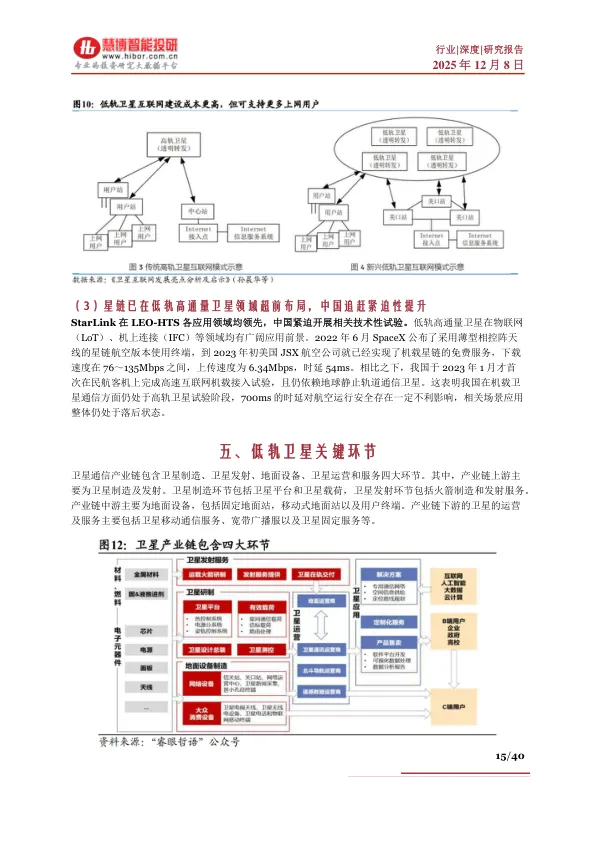

三、 产业链关键环节与技术趋势

1. 卫星制造(上游)

- 降本是核心: 目标是复刻星链模式,将单星成本从千万级降至百万级。

- 关键技术:

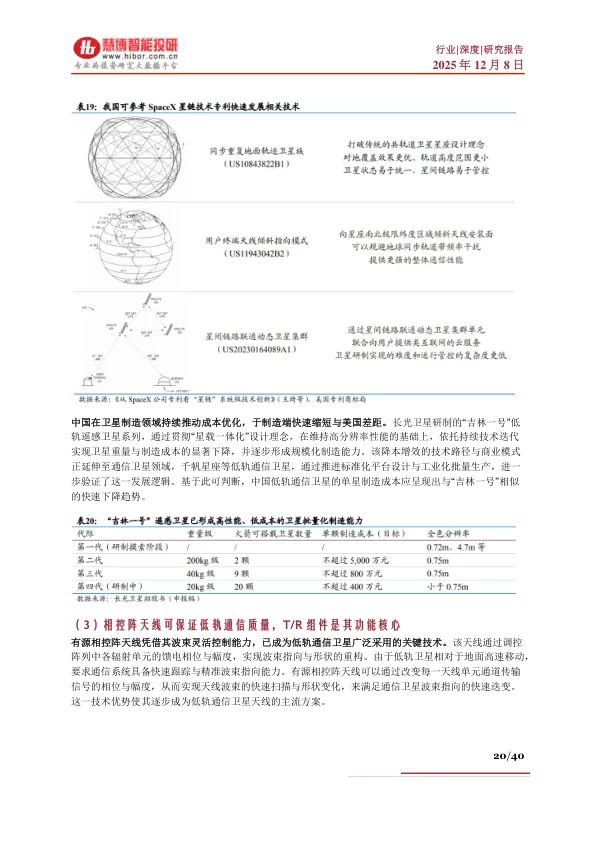

- 相控阵天线: 实现快速波束扫描,是低轨通信的关键,其中T/R组件是核心器件。

- 星间激光通信: 大幅提升星座容量和自主性,降低对地面站依赖。

- 霍尔电推进: 用于轨道维持,通过使用氪、氩等低成本推进剂降本。

- 柔性太阳翼: 轻量化,适配微小卫星。

2. 卫星发射(上游)

- 核心瓶颈: 火箭是制约星座组网效率与成本的核心因素。

- 发展方向:

- 可回收火箭: 是实现低成本、高频次发射的终极路径,国内正在加速追赶。

- 一箭多星: 技术快速发展,目标是实现“一箭18星”甚至“一箭36星”的常态化发射。

- 市场空间: 预计到2030年,中国运载火箭市场空间将超630亿美元。

3. 地面设备与运营(中下游)

- 地面设备: 包括固定/移动地面站和用户终端,占产业链价值量约37.76%。

- 卫星运营: 中国卫通、中国电信、中国移动等6家企业已获得相关基础电信经营许可证。

四、 重点相关公司(部分)

- 航天电子: 惯导系统、激光通信终端、航天测控龙头。

- 臻镭科技: 低轨卫星载荷核心芯片供应商(射频、电源、ADC/DAC)。

- 铂力特: 金属3D打印龙头,为商业火箭和卫星提供关键零部件。

- 国博电子/ST铖昌: 有源相控阵T/R组件及芯片核心供应商。

- 斯瑞新材: 高端铜合金材料,应用于液体火箭发动机推力室。

- 九丰能源: 为商业航天发射场提供液氢、液态甲烷等特种气体。

五、 未来发展趋势

- 技术创新引领: 激光通信、AI波束成形、轻量化终端等技术将持续迭代。

- 扬帆出海: 中国星座(如千帆)正积极拓展全球市场,参与国际竞争。

- 产业生态完善: 政策鼓励民企参与,产业链上下游协同将更加紧密,产学研用平台作用凸显。

总结

该报告描绘了一个充满国家战略意义和巨大商业潜力的低轨卫星产业图景。对于投资者而言,当前正处于中国低轨卫星从“规划”迈向“大规模组网”的关键窗口期,卫星制造(尤其是载荷和平台)和卫星发射(可回收火箭、一箭多星)是产业链中最具爆发力的环节。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。