报 告 核 心 内 容 介 绍

Science Technology

中国财富管理市场正经历一场深刻的结构性变革。在规模重回增长轨道(2024年末达132.45万亿元)的同时,行业逻辑已从“规模导向”全面转向“价值导向”。这一转型的核心驱动力来自于居民需求的多元化升级(从单一增值到保全、传承、场景化服务)和以“耐心资本”为核心的政策体系重塑。未来,市场的竞争将聚焦于机构在资产配置、产品创新和客户服务上的综合能力,尤其是在养老金融、ESG投资和全球化配置等战略赛道上的深度布局。

以下是该报告的关键信息总结归纳:

一、 市场总览:规模企稳回升,逻辑深度重构

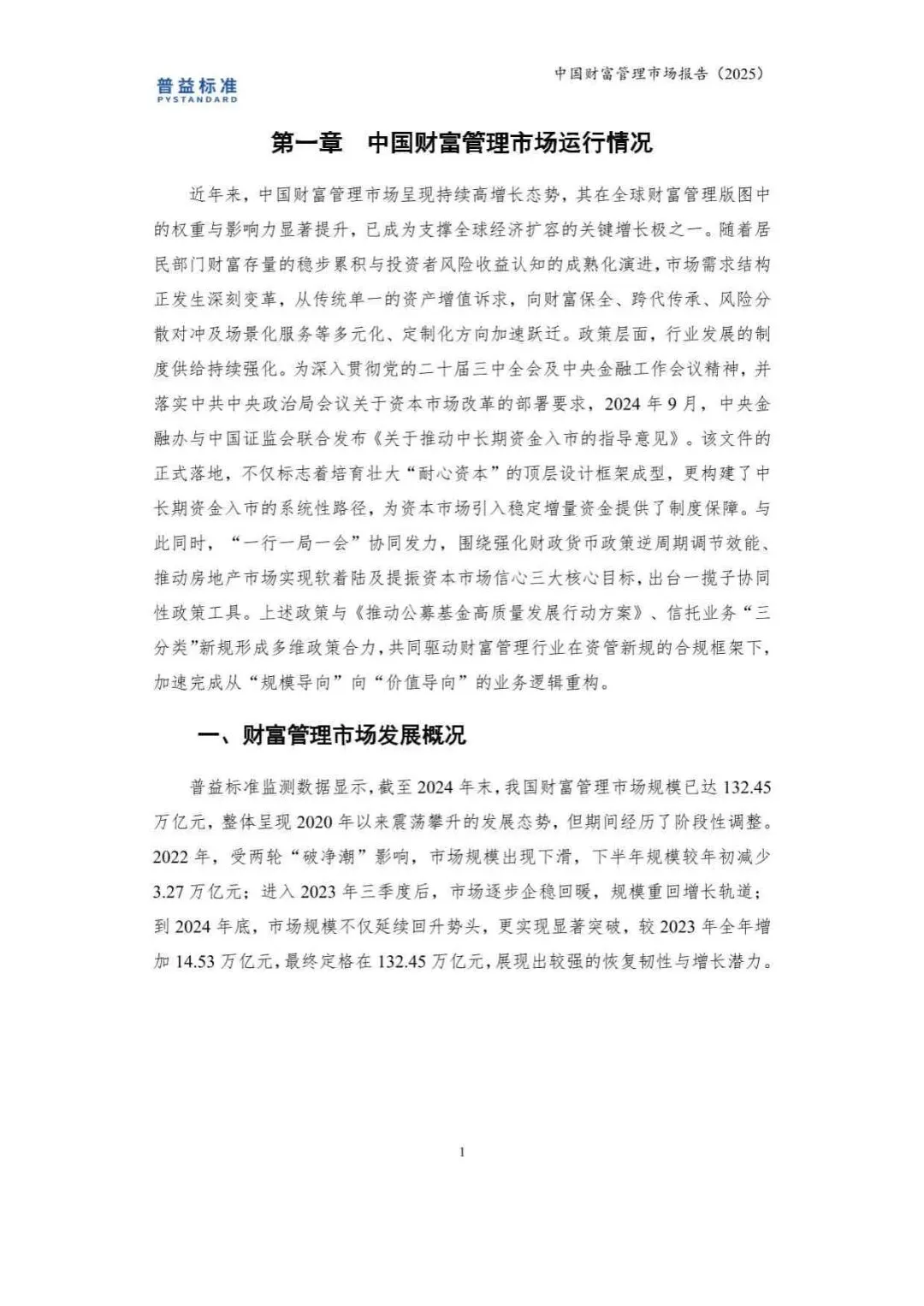

- 市场规模: 截至2024年末,中国财富管理市场规模达132.45万亿元,较2023年显著增加14.53万亿元,结束此前调整,重回增长轨道。

- 核心驱动力:

- 需求端: 居民财富诉求从“单一资产增值”升级为涵盖财富保全、跨代传承、风险对冲、税务规划及养老/教育等场景化服务的综合需求。

- 政策端: 以2024年9月《关于推动中长期资金入市的指导意见》为标志,顶层设计致力于培育“耐心资本”,引导长期资金入市,优化资本市场生态。

二、 各子市场运行情况

银行理财:

- 规模与收益: 规模稳步增长,但现金管理类产品收益率持续走低(2025年9月七日年化仅1.32%)。

- 战略转型: 积极布局指数化投资(如ETF),并大力发行主题产品(如ESG、专精特新、乡村振兴),存续规模合计超4000亿元,精准服务实体经济。

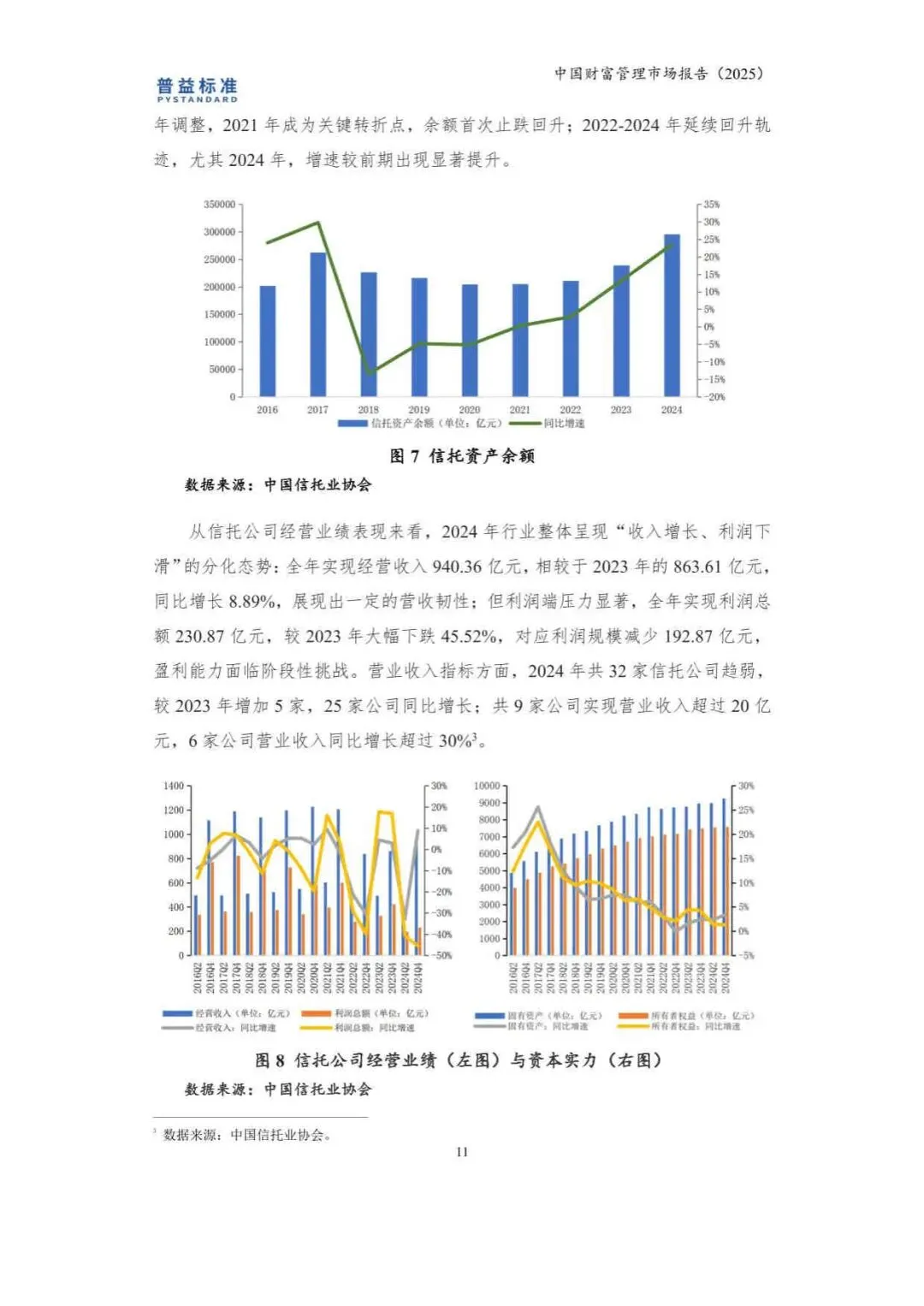

信托业:

- 规模与结构: 资产余额强势反弹至29.56万亿元(2024年末),同比大增23.55%。资金投向证券市场(占比46.17%)成为绝对主力。

- 制度突破: 股权信托登记新政落地,解决了权属不清的长期痛点;公益慈善信托备案数创历史新高,受益于《慈善法》修订带来的税收优惠预期。

公募基金:

- 规模领先: 资产净值达36.25万亿元(2025年8月末),持续领跑各资管子行业。

- 业绩分化: 权益类、混合型基金表现亮眼(2025年9月近六个月收益分别达19.41%和24.37%),而货币基金收益持续下滑。

私募基金:

- 行业出清: 管理人数量持续减少,行业加速优胜劣汰。

- 战略方向: 在强监管下,全球化资产配置成为头部机构寻求突破的重要路径,香港是主要的出海平台。

保险资管:

- 规模稳健: 保险公司资产总额达40.11万亿元(2025年8月末)。

- 战略聚焦: 养老金融成为核心优势领域,政策明确支持其深度参与多层次养老保险体系建设。

三、 未来展望:四大维度的战略演进

- 宏观经济: 预计2026年经济将保持“稳中有进”,新质生产力加速培育,为资本市场提供坚实基础。

- 资金端:

- 短期: “储蓄搬家”现象强化,低利率环境下资金持续流向理财和权益市场。

- 长期: 养老金融是最大增量赛道,多维资金(财政、金融、社会资本)将协同填补银发经济的巨大供需缺口。

- 资产端:

- 固收: 收益率低位震荡,需精选进攻。

- 权益: 在政策红利和资金共振下,有望实现结构性修复,科技成长与高股息防御是双主线。

- REITs: 进入常态化扩容阶段,资产类型向铁路、文旅、养老等民生领域拓展。

- 机构端:

- 渠道: AI赋能的买方投顾模式进入规模化竞争,服务从标准化向“千人千面”迭代。

- 产品: 多资产配置能力成为核心竞争力,并围绕养老金、ESG、跨境三大主题进行精准创新。

总结

2025年的中国财富管理市场,是一个在规模复苏与价值重构双重旋律下前行的市场。对于各类资管机构而言,未来的竞争不再是简单的规模比拼,而是谁能更深刻地理解客户需求的变迁,谁能更有效地利用政策红利,以及谁能在这场以“耐心资本”和“专业服务”为核心的新竞赛中,建立起难以复制的护城河。养老、ESG、科技赋能和全球化,将是决定未来格局的四大关键战场。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。