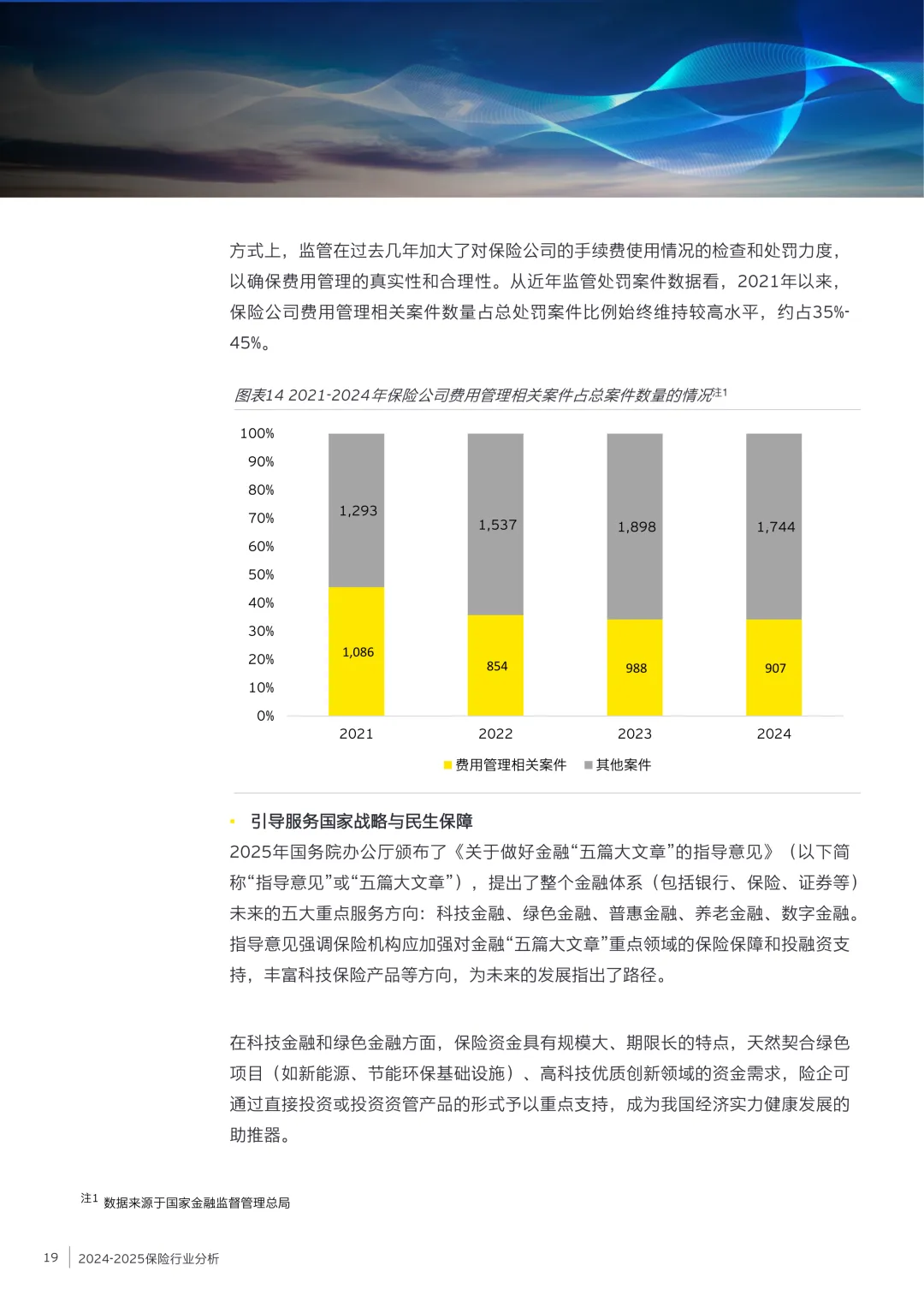

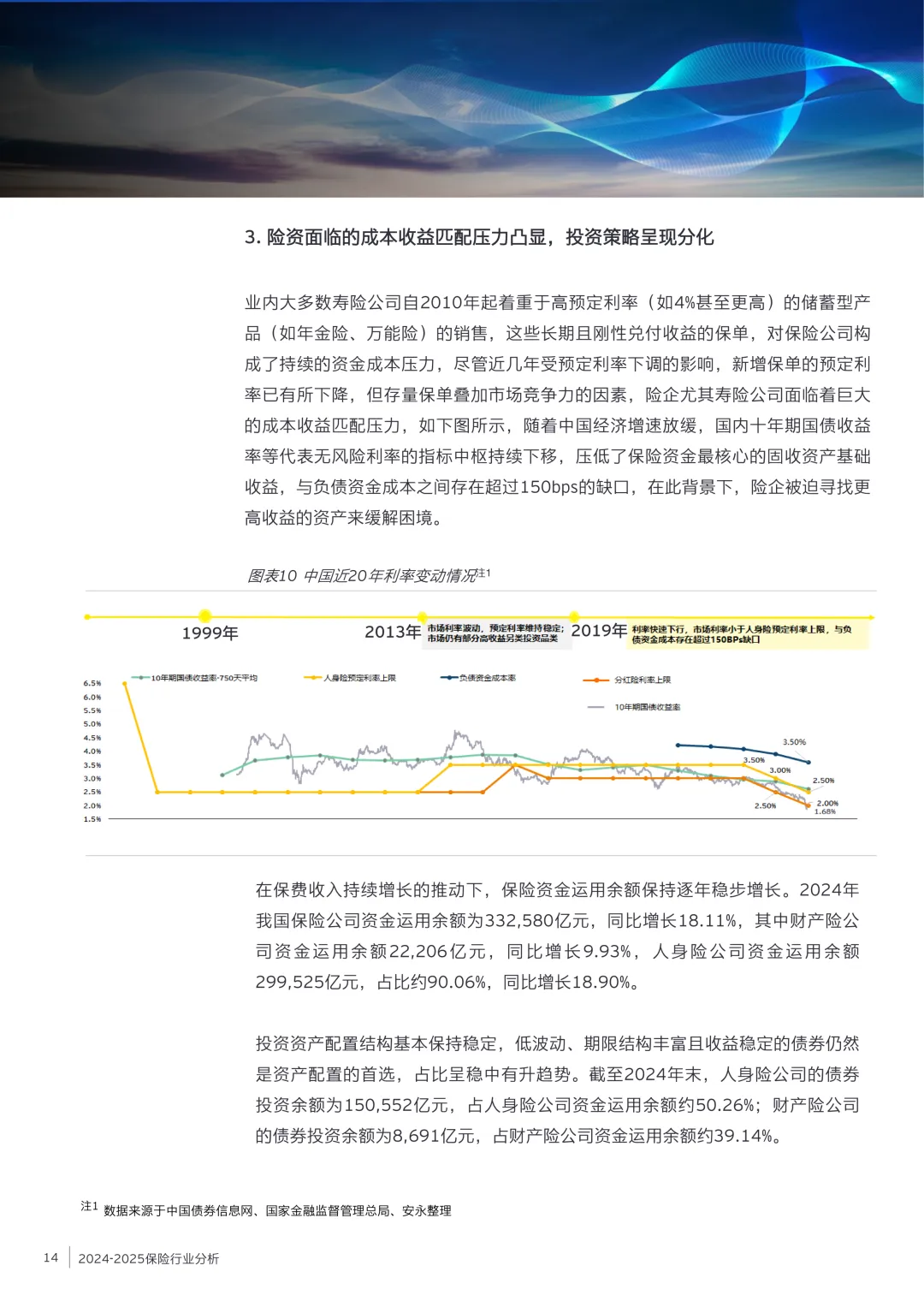

3.险资面临的成本收益匹配压力凸显,投资策略呈现分化

业内大多数寿险公司自2010年起着重于高预定利率(如4%甚至更高)的储蓄型产品(如年金险、万能险)的销售,这些长期且刚性兑付收益的保单,对保险公司构成了持续的资金成本压力,尽管近几年受预定利率下调的影响,新增保单的预定利率已有所下降,但存量保单叠加市场竞争力的因素,险企尤其寿险公司面临着巨大的成本收益匹配压力。

4.监管“强治理、严惩处”,引导保险回归保障本源

强化公司治理与偿付能力

公司治理是健全现代金融机构制度的核心手段之一,与市场行为和偿付能力共同构成我国保险监管的三大支柱。

规范市场行为与保护消费者权益

“报行合一”要求保险公司所备案的条款和费率必须与实际执行一致,这将有效抑制“低价倾销”等扰乱市场秩序的行为,保障消费者权益,维护市场公平。

引导服务国家战略与民生保障

在科技金融和绿色金融方面,保险资金具有规模大、期限长的特点,天然契合绿色项目(如新能源、节能环保基础设施)、高科技优质创新领域的资金需求,险企可通过直接投资或投资资管产品的形式予以重点支持,成为我国经济实力健康发展的助推器。

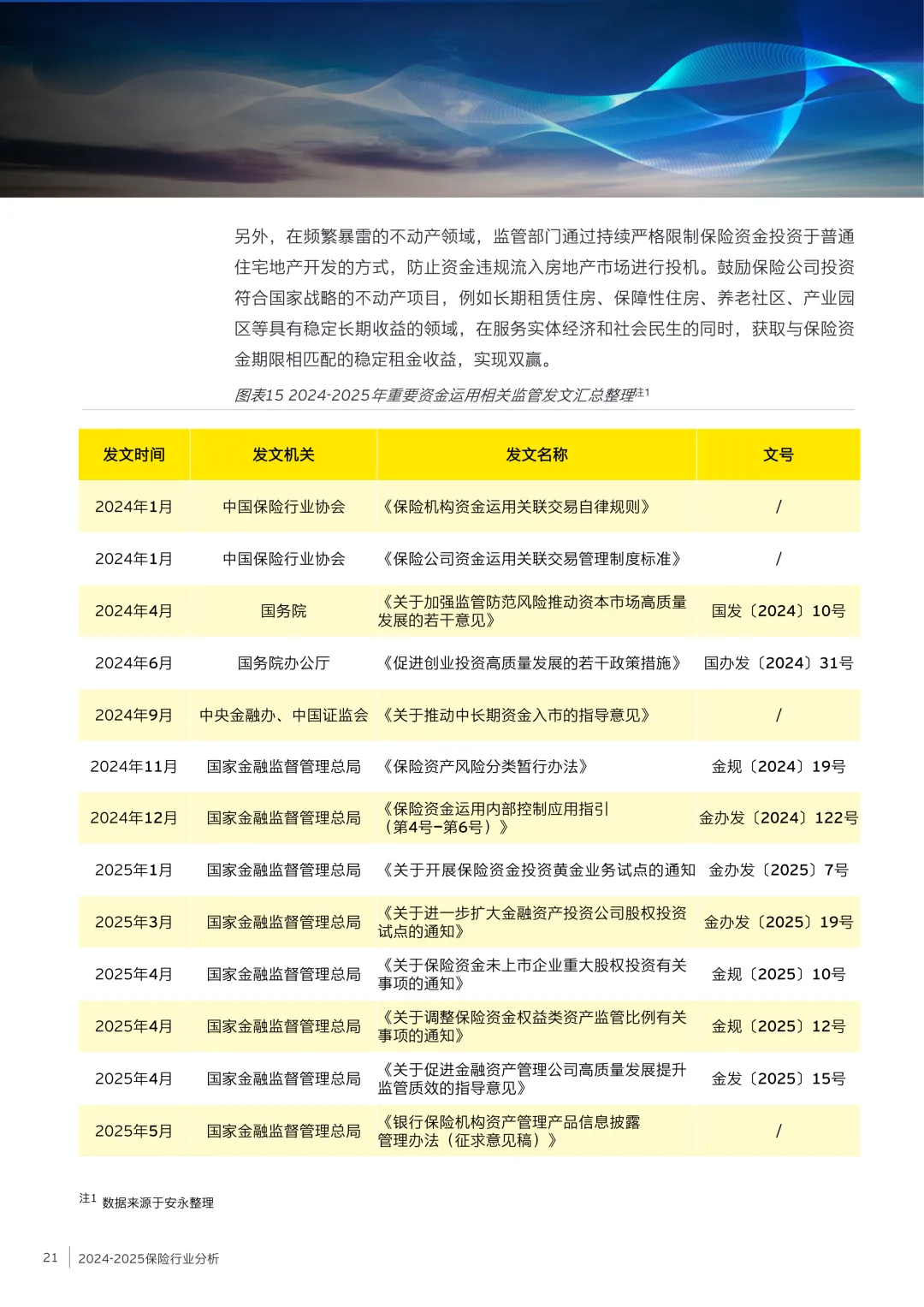

防范化解重点领域风险资产

信用风险是保险资金投资最核心的风险之一,近年来由于部分区域或行业的信用风险事件的发生,引发了不少保险公司的资产端损失,进而损害公司的盈利能力和偿付能力充足率。