报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

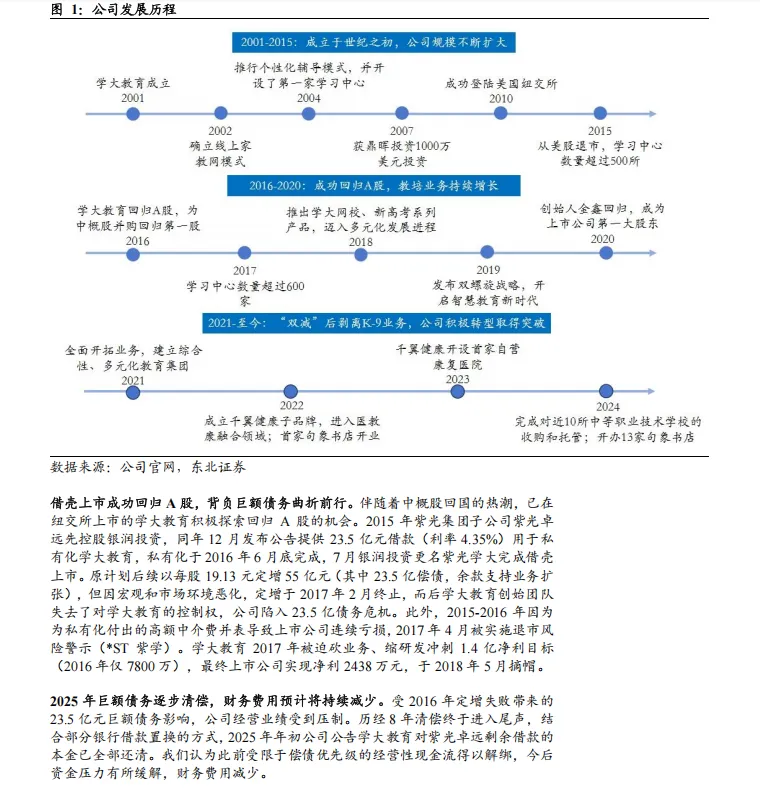

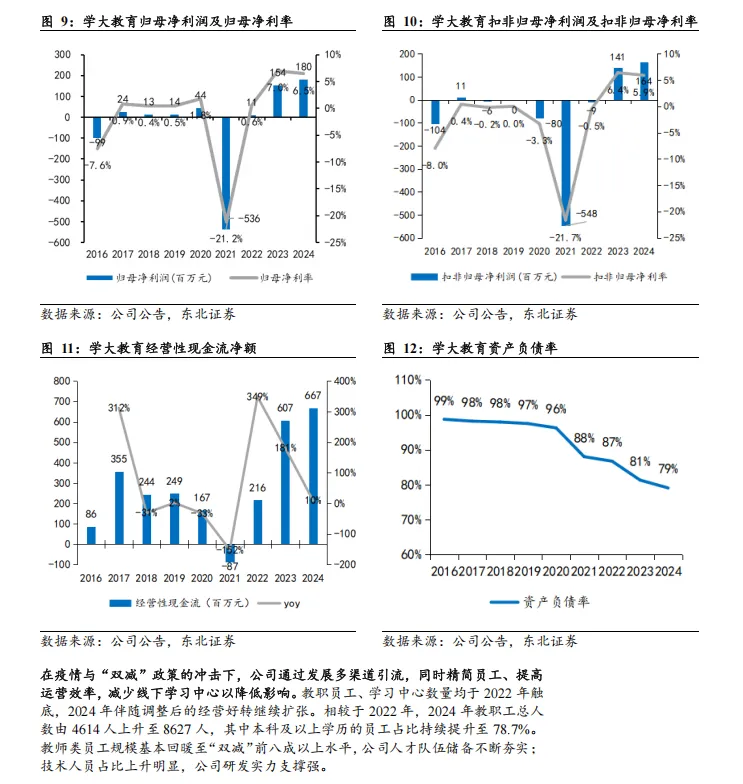

《学大教育公司深度研究报告》指出,学大教育在“双减”后完成转型,确立以个性化教育为核心、多元业务协同的发展战略,2025年已还清紫光剩余借款本金,资产结构优化。高中教育迎来7-9年人口红利,普高占比提升推升教培需求,头部机构受益于行业供给出清。2024年公司营收27.86亿元,同比增25.9%,预计2025-2027年营收、归母净利润持续增长,个性化教育与多元业务协同成业绩增长核心。

重点:教培行业面临政策监管、市场竞争加剧、宏观经济波动等风险,职教并购也存在整合不及预期问题;建议紧抓高中教育红利,有序扩张辅导网点,深化全日制、职教赛道布局,实现各业务有效协同。

点击或扫码《学大教育公司深度研究报告》可获取完整版。