前段时间看宁德时代招股说明书,在储能电池市场占有率部分,看到国内储能电池排名第二的是亿纬锂能,所以下了亿纬锂能的24年年报学习一下。

亿纬锂能于2009年在深圳创业板上市,募集资金3.74亿元,然后分别于2015年、2019年、2020年、2022年增发股票募集资金,分别募资5.86亿、24.67亿、24.77、89.74亿元,总计像市场融资148.78亿元。我没有统计可转债的募资情况。

公司自上市以来一直都有分红,加上2025年的中期分红,总计分红金额约41.81亿元,募资金额和分红金额的差距比较大。

一、公司靠什么挣钱?

亿纬锂能自公司成立伊始核心业务就是生产锂原电池,从智能电表电池、电子烟电池等消费类电池产品慢慢扩展到目前的新能源电池。从业务领域看,上市这么多年倒是一直坚守在这个行业。

按使用领域分大概为:消费电池、动力电池和储能电池、以及CLS全球合作经营模式和对上下游合资共建项目。

消费电池:消费电池领域,锂亚硫酰氯电池、电池电容器(SPC)两项国家级制造业单项冠军产品,应用在电子雾化器等医疗产品及机器人、手机平板、两轮车等方面。

储能电池:储能电池也就是新能源发电出来后峰谷期需要把点存储起来。24年全年储能电池出货量达50.45GWh,同比增幅达 91.90%。公司储能电芯出货量稳居全球第二位,宁德时代2024年储能电池的出货量为121GWh。

动力电池:24 年,公司动力电池出货量 30.29GWh。相比于宁德时代2024年的541GWh的动力电池出货量,算小弟弟了。但是在商用车电池领域,市场占有率可以达到12.15%,排名第二。

CLS模式:CLS模式被定位为公司第五大战略板块,其核心是通过“技术授权、合作研发、服务支持”等方式,构建全球化的产业协同网络。目前已经有首个落地的项目。

上下游合资共建项目:主要包括对上游矿山的合作开发,包括印尼的镍矿等。

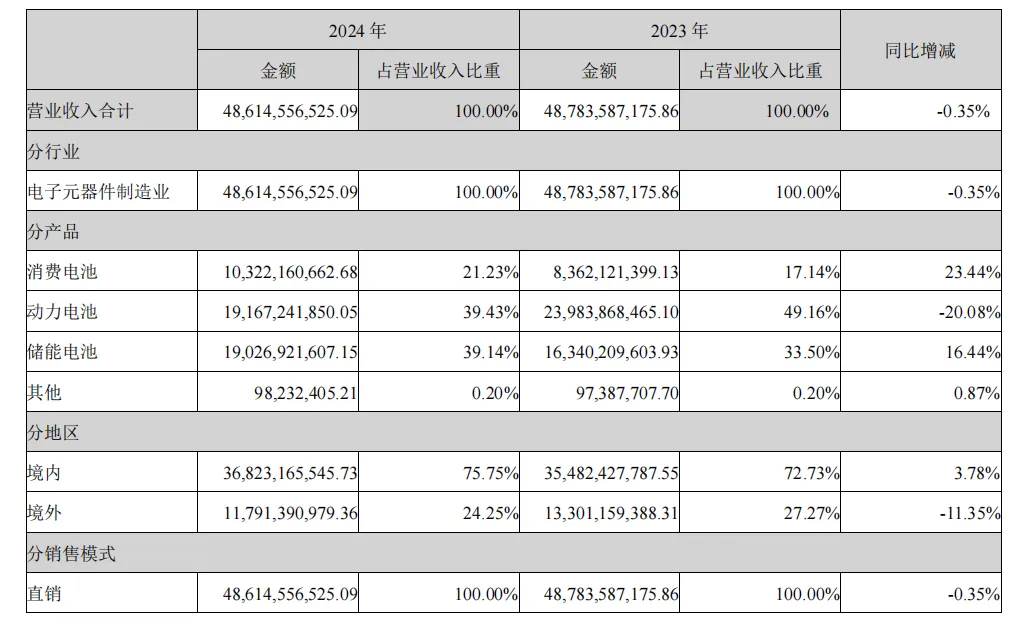

放一张各业务板块的收入占比情况:

从各板块营收占比情况看,动力电池和储能电池加起来差不多占到80%,为收入的大头,消费电池20%左右,其他两个板块的收入可以说是聊胜于无,或许是因为刚刚开始的原因。

毛利率方面,整体毛利率为17.41%,分板块看,消费电池、动力电池、储能电池的毛利率分别为:27.58%、14.21%、14.72%。剩下两个板块虽然收入不多,但是毛利率可以达到95.42%。

公司在24年年报里对未来的展望是:以“让世界充满前进的能量”为愿景,“以全场景锂电池方案,加速万物互联”为使命,基于最具多样性的锂电池技术路线,最全场景的锂电池产品应用,依托“全球制造,全球合作,全球服务”能

力体系,携手价值链合作伙伴,为无处不在的能量需求提供可靠支撑。

公司已经在匈牙利和马来西亚建设生产基地,同时在美国与美国头部商用车企业合资建设锂电池产能,聚焦商用车市场。

2024年境内营收占总营收的75.75%,境外市场营收占24.25%。

二、公司挣的是真钱吗?

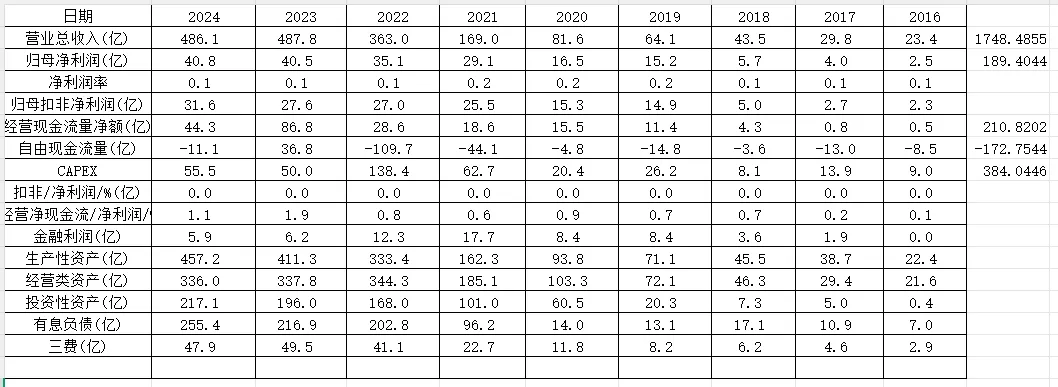

我们放一张财务统计的数据

从营业收入上看,公司业务可以算芝麻开花节节高了,统计的近九年数据里面,营收从2016年的23.4亿元,到2024年的486.1亿元,九年时间增长了20倍。

归母净利润九年时间也从2.5亿到了40.8亿元。扣非净利润的增长幅度要略少一些。

货卖出去了,有没有把钱收回来呢?从经营现金流净额可以看出来,在2023年以前,收款一直不是太理想,净现比一直都小于1,但是在2023年实现了净现比转正,说明在2023年之后,在上下游的话语权得到了增强。话语权增强说明可能是因为技术的进步,或者别的原因,我没有去查看2023年的年报。

三、公司挣钱需要持续地投入吗?

我们继续从上表看自由现金流,我自2016年开始统计,到2024年,自由现金流只有2023年是正的,其他8年都是负自由现金流。

这也就可以解释为什么需要持续不断地融资,卖产品挣的钱还不够资本支出,换句话说就是自己养活不了自己。

2024年光利息支出就4.29亿元,看多了财务费用为负值的企业,再看到每年需要支付财务利息的公司总是兴趣阑珊。

公司2024年毛利率17.41%,净利率8.68%,和行业龙头宁德时代比起来,过得太艰难了。

算是看过了一家企业的财报吧,年底年终总结的时候多了一条成绩,大概就是这样子。