2026.3.13 星期五

长投,是笔者一辈子的痛处,这次要把它搞定!

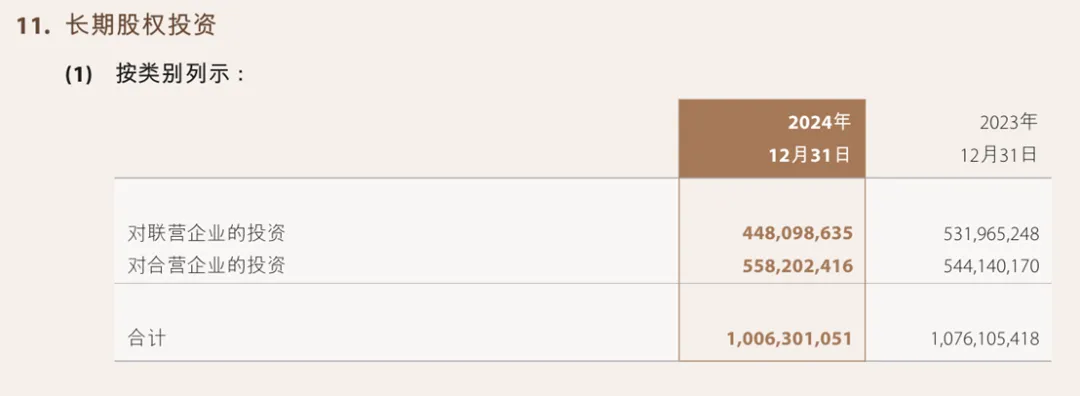

联营和合营,区别在于控制权,中金对联营企业的投资只有参与权,且持股比例大约在20-50之间;对合营企业,在遇到决策时,必须要所有合营方同意才能决策,而持股比例依据各个公司持股约定后确定,在于入股的公司拥有共同控制权。

在下图中,都明确标明了哪些是联营企业哪些是合营企业,实质上合营企业的关系深度更深,多方协作;而联营企业中金更多是起到资金支持的作用,大多数的业务运行依靠被投资方自主运行。

这张表看似很复杂,一是主体特别多,多达五个投资合作的公司;二是其中的要素很多,有账面价值、投资收益、投资成本、其他权益变动、宣布发放现金股利、投资比例等,但实质上只要翻到背后的运行逻辑和发生的相关事件,就明白为何这些数值会有所变动。

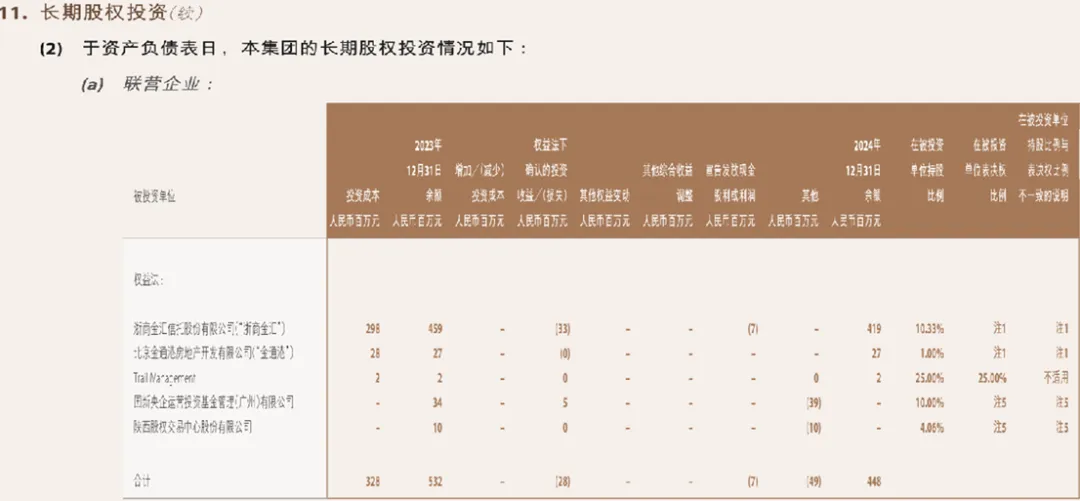

从该表中能够了解到,联营主体涵盖物价国内公司:浙江金汇、金通港、Trial management、国新央投、陕西股权交易中心这几个主体。对于最后一个陕西股权交易中心股份有限公司而言,在24年,该中心曾多次对不合规的挂牌企业进行清理和摘牌,那意味着,当地的投资环境仍然处在一个被调整的阶段,比如区域市场整合、公司治理结构调整、增资扩股未参与导致股权被稀释等,中金或许会考虑将持股比例降低,但从图中看到了持股比例在4%左右,因此或许中金另有打算。注5中也映射了相关选择,中金打算对此已不再拥有重大影响,那么选择了将其分类为交易性金融资产予以计算。

从表中还得知其中一家联营公司:浙江金汇信托。这家公司是浙江省唯一一家国有信托公司。在该表数据中,中金持股10.33%,,浙金信托的报表出现净亏损,因此采用权益法核算时,中金则相应减少了长投的账面价值:

借:投资收益 33,000,000

贷:长期股权投资——损益调整 33,000,000

为何浙金会出现亏损?因为近年来浙金的房地产业务持续踩雷,在之前分析中金的应收账款财报中,就提到了部分有较高账龄的应收款项,其中的业务就有涉及到部分信托业务,特别是有关房地产信托的业务,这一块,,风险极高。浙金在23年净利润下降19.8%,24年的年报披露净利润亏损3.34亿元,可想而知,中金持有的10.33%股份,也验证了其中的关联。宣告发放股利,其实并不是24年的,而是来源于23年的,当年浙金的业务能创造净利润1.58亿元,这也就能够出现-7百万的现金股利分配数据。

借:应收股利 7,000,000

贷:长期股权投资—损益调整7,000,000

正式发放后,中金可以正式获得分红:借:银行存款 7,000,000 贷:应收股利7,000,000

作为一个普通投资者,并不会在意太多太多业务的布局和资源的配置,而是关注于被投资方能否继续为股东们创造新的分红。不过笔者会继续深入了解其中的一些实际情况。比如浙金在浙江省是唯一一家国有信托公司,那么在浙江的信托业务中,想要做信托相关业务,你怎么都绕不开浙金。因此如果有项目资源共享、联合为客户提供“投资+信托“的综合金融服务。

大概率过段时间信托又会出现新的政策。

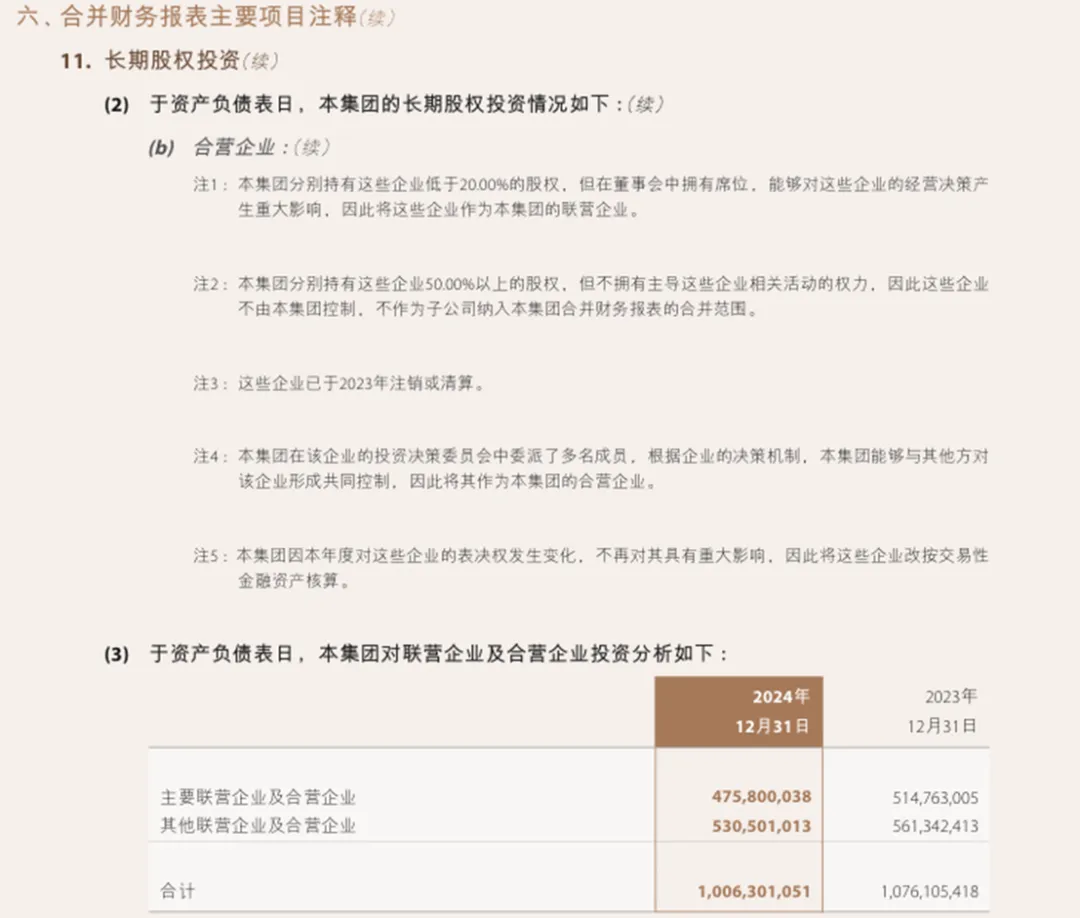

第四家国新,其中的数据也很有意思。当我第一次看到其长投的账面价值为0,还是十分震惊,以为中金撤出相关投资了,但实质上,中金仍然保留其股权比例,根据《会计准则第2号——长期股权投资》,当投资方采用权益法核算时,确认被投资单位的净亏损时有底线的,那么就意味着,上述账面价值在调整损益后,其账面余额为0是被允许的,如若超过的部分,是需要在备查簿中登记,等以后这家公司盈利了,再按顺序把之前没记的亏损先弥补回来,然后才能恢复确认投资收益。

那损失39万的其他综合收益是如何得出来的?或许是该基金管理公司投资的股票、债权和其他金融资产在24年发生了下跌,类似于其他权益工具投资相关的组合。要么是海外投资,当然,这个汇率波动的风险所造成的损失大概率是不算的,因此原因更多偏向前者。

那么投资收益上涨的5百万,或许是国新这家基金公司在去年还是有利润,因此上涨也是理所应当。与上述的信息不谋而合。

被投资单位 | 2023年利润调整 (百万元) | 投资成本变动 (百万元) | 持股比例 | 核心业务模式 | 关键解读 |

金腾科技 | -38 | +51 | 51% | 金融科技平台 | 战略投入期:亏损但追加投资,意在抢占场景、布局未来 |

金建投资 | -5 | 无 | 48.78% | 私募股权投资管理 | 项目短期波动:所管基金进入退出期,收益确认节奏变化 |

曜金私募 | +6 | +7 | 51% | 私募股权投资管理 | 盈利能力稳健:业绩良好,追加投资或为优化治理/增持 |

河南中金汇融 | +11 | 无 | 50% | 省级基金管理平台 | 成熟期高回报:深耕河南,政府资源+中金专业能力协同效应显著 |

Krane Funds | +6 | 无 | 50% | 美国ETF供应商 | 高投入的战略资产:账面价值高,短期利润薄,但战略价值巨大 |

Global Bridge | -12 | 无 | 50% | 私募股权投资管理 | 底层项目表现不佳:所管理基金的投资组合出现公允价值下降 |

上面金腾科技是中金与腾讯共同合资成立的金融科技公司,中金51%的股份,这个公司主要用于技术平台解决数字化解决方案。成立至今已有3年,亏损达3千8百万,主要还是为了战略布局,吸引人才和研发投入,似乎用户规模和交易量仍未在其他同类券商软件中杀出重围,在权益法下,导致中金仍亏损相关份额。为何追加投资?显而易见,还是为了战略投入,券商数字化对于中金而言具有重要战略作用。

金建投资,这是一家中金旗下的私募股权投资管理平台,收入以管理费和业绩报酬为主,目前仍然存在亏损,可能是因为前期的业绩报酬并未落实,二是投资项目估值下滑,导致权益法核算确认了损失。

费用前置,有一些管理费收入,就像中金之前的部分应收款项,就有一部分是以备付金的方式存在,还有部分交易的管理费收入仍在证券交易所,并未结算,因此前期的费用会导致收入的减少。

曜金(上海)私募基金管理有限公司(原中金康健)是中金在医疗健康领域的投资平台。目前该基金在医疗健康行业在24年处在上升空间,因此无论是管理费收入还有投资收益都表现不错,按比例中金从中盈利6百万,中金在后续也继续追加了7百万的投资。

河南中金汇融,这家公司仍然是一家私募基金哦公司,在这张表中,河南汇融在2017年与中金合作,各持50%,通过“中金专业投资能力 + 河南本地资源”的模式,深度参与河南省的产业升级,管理了多只规模数十亿的战新产业基金,并联合多地市政府设立子基金。丰厚的管理费和潜在的超额收益分成是其利润来源。

Krane Funds是中金公司在美国的ETF业务平台,这家公司在17年中金早已布局,这个系列是向外敞口,国外投资者从这个平台可以直接投资中国股市。不过账面成本过高约2.06亿,账面价值高。但24年利润只有6百万元,这么算市场波动对该基金影响十分大。

Global Bridge Capital Management, LLC这家公司也是中金的海外的私募布局。2023年亏损12百万,直接原因是其所管理基金的投资组合中,部分项目公允价值出现下降。到时候回头看下它旗下有哪些组合拉跨。

回头再看下中金这几家公司,浙商金汇和金腾科技。

金腾科技主要负责开发“中金财富尊享版”系统,这个系统面对的是高净值客户,但就目前而言国内这么多券商公司各有各的平台,如果想要把握高净值客户,还得以更为优秀的金融产品为主,平台是其次,但也不可忽略。

2024年,金腾科技营业收入为9228.48万元,净利润仅100万元。这与咱们在表格中看到的亏损并不矛盾——因为财报数据有滞后,且权益法下确认的投资损益是按持股比例计算的。但在24年亏损如此之多,这个我也把握不准。虽然是共同控制,但大概率中金话语权会更大,腾讯大概率也是提供金融服务的。

浙商金汇就不用多讲了。其实亏损还得看其背后发生了什么。“汇业541号”信托产品的爆雷,在房地产领域是受到严重打击的,毕竟信誉这块远比资产价值更为重要。

时间节点 | 事件 | 影响 |

2024年7月5日 | “汇业541号”信托计划(存续规模8.17亿元)进入延长期 | 产品正式违约,投资人开始维权 |

2024年内 | 底层项目(昆明万澜)销售价格、开发成本发生较大波动 | 信托计划所持股权净值下降 |

2024年9月 | 股权收购义务方未按时履约,浙金信托启动司法诉讼 | 法律程序开启,但回款不确定性高 |

2025年1月20日 | 共管章证照保险箱被强行撬开,昆明万澜法定代表人拿走共管物品 | 风控完全失效,项目彻底失控 |

2025年1月 | 国家金融监督管理总局浙江监管局认定该产品存在四大问题 | 监管定性,公司信誉受损 |

分录:

初始投资或追加投资

借:长期股权投资——投资成本

贷:银行存款等

按持股比例确认被投资单位净损益(亏了调相反)

借:长期股权投资——损益调整

贷:投资收益

浙商金汇2024年净亏损3.18亿元,中金按10.33%确认投资损失约33百万元(报表中“本期利润调整”)。金腾科技2023年亏损38百万元

借:投资收益 3千8百万元

贷:长期股权投资——损益调整3千8百万元

被投资单位宣告发放现金股利

当被投资单位宣告分派现金股利或利润时,投资方的长期股权投资账面价值相应减少。

借:应收股利

贷:长期股权投资——损益调整

被投资单位其他综合收益变动(可供出售金融资产公允价值变动、外币报表折算差额等),投资方按持股比例调整长期股权投资和其他综合收益。)

借:长期股权投资——其他综合收益

贷:其他综合收益(或相反分录)

被投资单位除净损益、其他综合收益及利润分配外的其他权益变动

比如被投资方邀请其他股东加入,但各投资人比例要有所变动,

借: 长期股权投资——其他权益变动

贷: 资本公积——其他资本公积(或相反分录)

处置或终止确认长期股权投资

借:银行存款等(收到的对价)

借/贷:长期股权投资——各明细科目(转销账面价值)

贷:投资收益(差额,可能在借方)